乘用車:5月1-26日,乘用車市場零售120.8萬輛,同比去年同期下降6%,較上月同期下降2%,今年以來累計零售757.5萬輛,同比增長5%;5月1-26日,全國乘用車廠商批發125.3萬輛,同比去年同期下降5%,較上月同期下降16%,今年以來累計批發880.2萬輛,同比增長8%。

新能源:5月1-26日,新能源車市場零售57.4萬輛,同比去年增長27%,較上月同期增長2%,今年以來累計零售302.5萬輛,同比增長32%;5月1-26日,全國乘用車廠商新能源批發62萬輛,同比去年增長25%,較上月同期下降3%,今年以來累計批發336萬輛,同比去年增長29%。

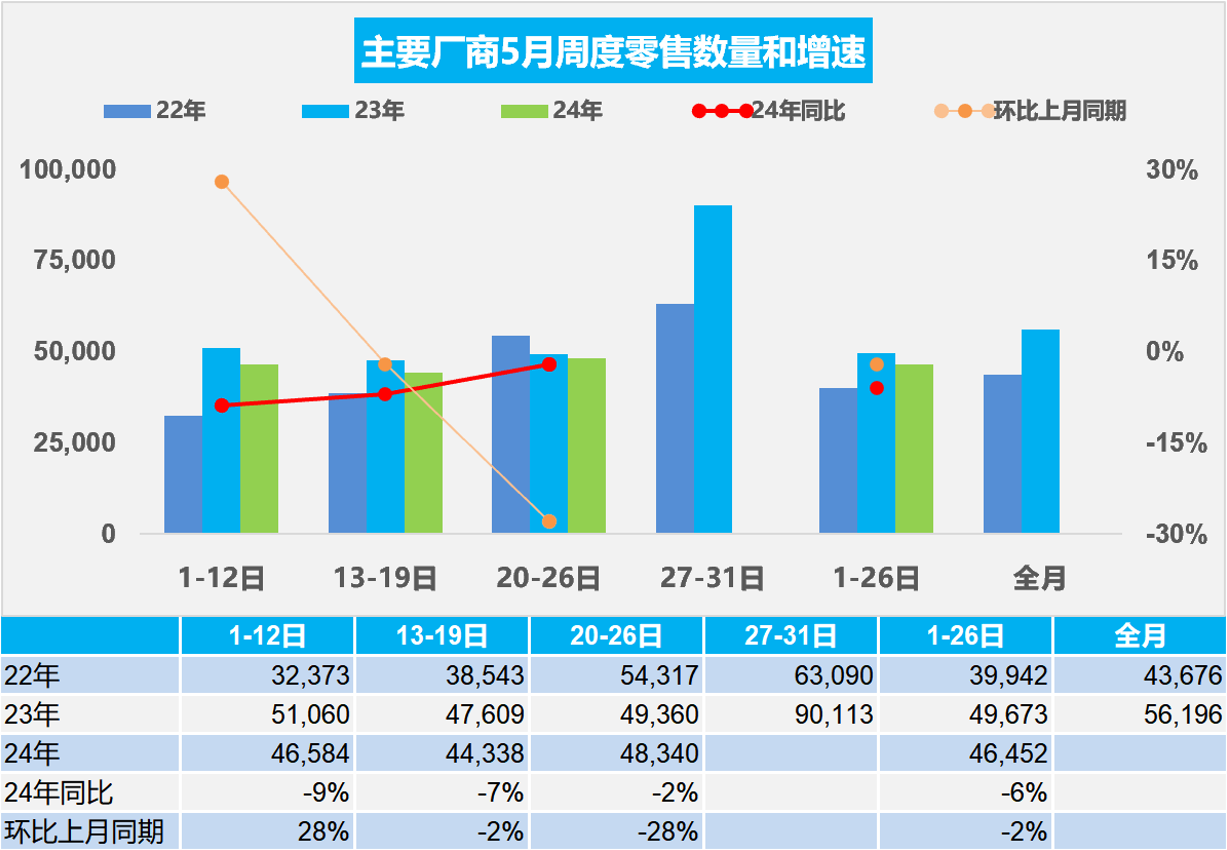

1.2024年5月全國乘用車市場零售逐步回暖

5月第一周乘用車市場日均零售4.7萬輛,同比去年同期下降9%,較上月同期增長28%。

5月第二周乘用車市場日均零售4.4萬輛,同比去年同期下降7%,較上月同期下降2%。

5月第三周乘用車市場日均零售4.8萬輛,同比去年同期下降2%,較上月同期下降28%。

5月1-26日,乘用車市場零售120.8萬輛,同比去年同期下降6%,較上月同期下降2%。今年以來累計零售757.5萬輛,同比增長5%。

隨著“五一”假期的到來以及各地車展的陸續啟動,各地營銷活動展開,進一步吸引消費者對車市的關注度和購車熱情,商家結合廠商政策集客效果較好。

隨著夏季的市場淡季臨近,車市進入平穩期。4月份,中國制造業采購經理指數(PMI)、非制造業商務活動指數和綜合PMI產出指數分別為50.4%、51.2%和51.7%,三大指數繼續保持在擴張區間,對車市的穩定促進有明顯作用。

近期新能源規模降本和材料降本效果突出,與傳統燃油的競爭更占上風,燃油車壓力較大。常規燃油車消費的持續低迷是抑制車市全面回暖的重要因素,此次以舊換新等政策合理保證了燃油車消費群體的換購需求,對車市平穩發展的意義很大,也有利于5月車市的逐步企穩。5月初的燃油車環比4月的回暖表現稍好于新能源車。由于月末的時間跨度同步,4月的最后一周跨度長、基數高,因此5月的本周環比增長異常偏低,下周應該能恢復,全月零售環比應能小幅正增長。

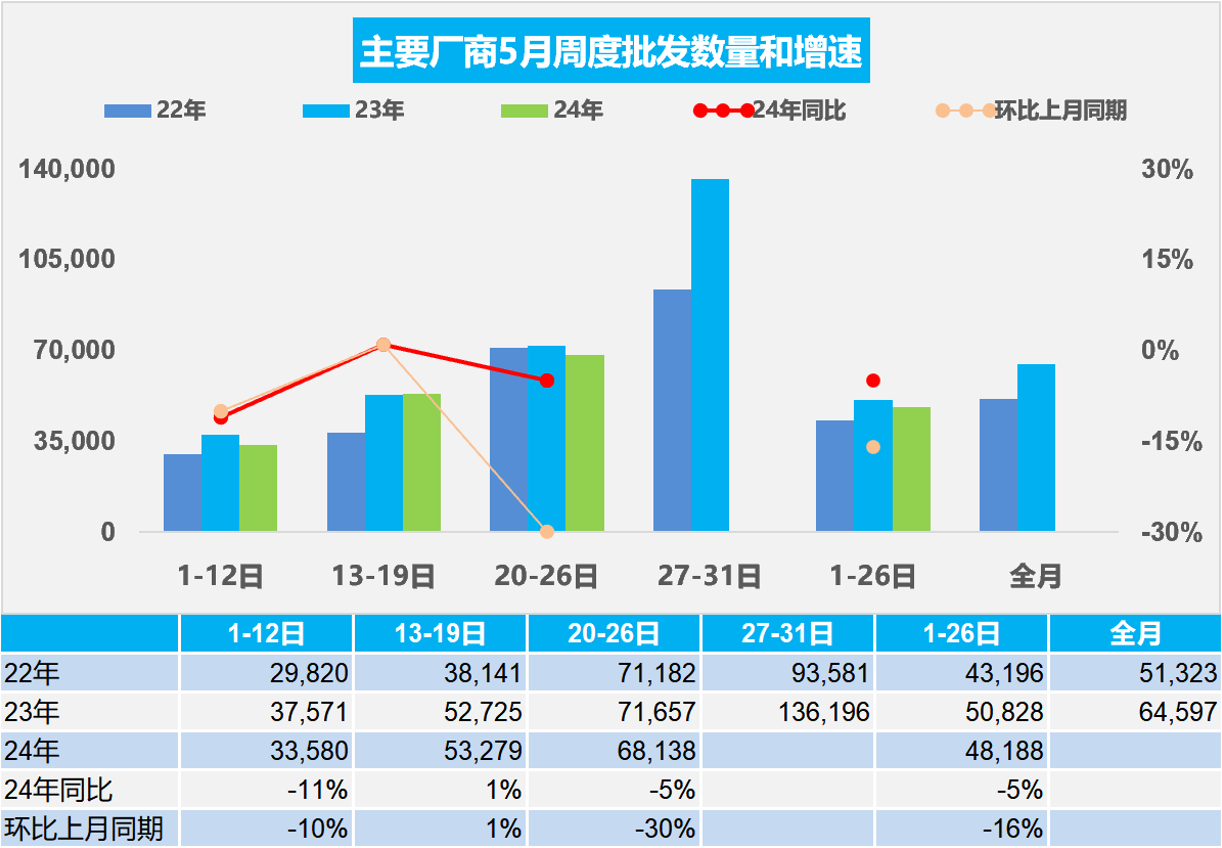

2.2024年5月全國乘用車廠家銷量穩步回暖

5月第一周批發日均3.4萬輛,同比去年5月下降11%,環比上月同期下降10%。

5月第二周批發日均5.3萬輛,同比去年5月增長1%,環比上月同期增長1%。

5月第三周批發日均6.8萬輛,同比去年5月下降5%,環比上月同期下降30%。

5月1-26日,全國乘用車廠商批發125.3萬輛,同比去年同期下降5%,較上月同期下降16%;今年以來累計批發880.2萬輛,同比增長8%。

今年5月共有21個工作日,與去年相同,但今年連續5天的假期壓縮了5月的產銷時間間隔,隨著夏季的淡季臨近,車市進入平穩期。部分燃油車企加大休假力度,實現減產穩定價格和需求,理性減產對市場發展帶來供需平衡的穩定效果。5月第三周的廠商產銷相對偏低,等月末經銷商進貨加速、出口數據匯入,全月會回升到同比正增長狀態。

隨著以舊換新的國家政策落地實施、各地相應政策出臺跟進措施,加之車市新品價格戰階段性降溫,市場觀望群體消費熱情被激發,市場應進入相對較好階段,期待燃油車市場逐步恢復活力。

3.4月中國汽車實現出口55.6萬臺增31%

2024年4月中國汽車實現出口55.6萬輛,同比2023年4月增速31%、環比上月增長13%,環比走勢很好;1-4月中國汽車實現出口187.8萬輛,出口增速26%。一季度增速相對前三年的超高增速有所放緩,4月增速回升。今年的主要動力仍是中國產品競爭力提升和歐美市場的小幅增長及俄烏危機下俄羅斯市場的國際品牌全面被中國車替代,尤其是中國的燃油車出口競爭力提升帶來的出口增大。2024年1-4月中國汽車實現出口359億美元,出口增速21.2%。 2024年1-4月汽車出口均價1.9萬美元,同比2023年的1.9萬美元,仍算基本持平。

2024年4月中國汽車出口總量的前五國家:俄羅斯93,478輛、巴西47,389輛、墨西哥38,997輛、阿聯酋31,237輛、比利時27,293輛;4月中國汽車出口增量的前五國家:巴西43134輛、阿聯酋17,560輛、俄羅斯16,902輛、英國7,673輛、比利時7,137輛。

2024年1-4月整車出口總量的前五國家:俄羅斯268,779輛、墨西哥148,705輛、巴西106,448輛、比利時95,230輛、阿聯酋85,869輛;4月中國汽車出口增量的前五國家:巴西89,709輛、俄羅斯51,132輛、阿聯酋38,915輛、墨西哥31,940輛、吉爾吉斯斯坦30,812輛,增量前5國家的的增量貢獻度為65%,其中巴西出口貢獻巨大。2024年1-4月以色列、澳大利亞、西班牙、荷蘭、法國等市場下降較大;中亞和俄羅斯市場都表現相對較強,甚至俄羅斯市場也成為增量的核心市場。

4.2024年4月中國汽車進口5萬降17%

中國進口車進口量從2017年的124萬輛持續以年均8%左右下行,到2023年僅有80萬輛。2024年1-4月汽車進口21萬輛,同比下降8%,下滑趨勢延續。4月進口汽車5.1萬輛,同比下降17%,環比下降3%。

2023年歐洲2.5升以上乘用車對中國出口達到19.6萬輛同比增11%、179億美元同比增3%。2024年1-4月達到4.4萬輛降12%、41億美元降16%,其中4月進口量0.85萬輛,降46%。4月進口金額8.5億美元,降42%。

隨著中國汽車產業的不斷強大,電動化轉型改變了市場需求結構,燃油車需求持續萎縮,進口燃油車需求也出現明顯下降。

5.全國充電樁市場分析-2024年4月

根據乘聯分會整理的中國充電聯盟的數據分析,2024年4月的公樁數量較上月增長6.76萬個,快于去年同期增量2%;公樁年累增量25萬個,同比去年同期增速達到10%。隨車私樁較上月增長23.4萬個,快于2023年4月的18.3萬個的增速28%;私樁年累增量76.7萬個,同比去年同期增速17%。公樁充電量39.4萬度,較同期 的26.8萬度增長較好,單樁月均充電1324度,基本持平去年。

近年來,我國充電基礎設施快速發展,已建成世界上數量最多、服務范圍最廣、品種類型最全的充電基礎設施體系。目前按照1公樁=3個私樁的測算,中國2024年增量市場的純電動車的車樁比已經1:1,絕對領先世界其它國家數倍水平。