今年的汽車4S經(jīng)銷商總體經(jīng)營(yíng)效果相對(duì)較好,盈利表現(xiàn)相對(duì)改善,尤其是新車銷售和售后兩個(gè)主體盈利表現(xiàn)改善相對(duì)較強(qiáng),未來(lái)隨著芯片問(wèn)題趨緩后,下半年經(jīng)銷商的銷量提升將得到更多的資源補(bǔ)充,車市也將更加充滿活力。

一.今年經(jīng)銷商經(jīng)營(yíng)大幅改善

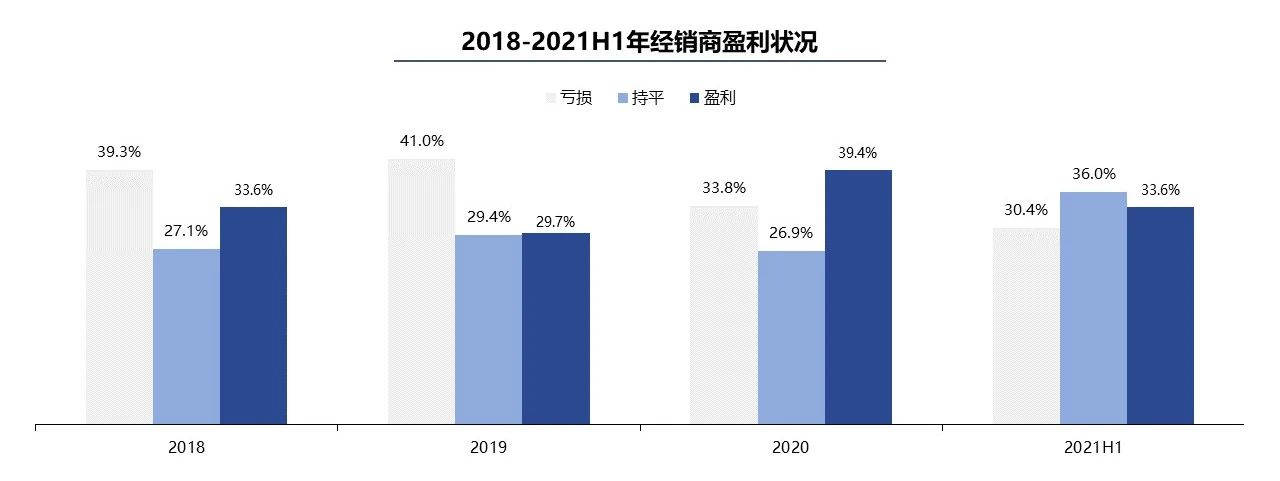

1、今年經(jīng)銷商虧損面大幅縮小

上半年經(jīng)銷商虧損面下降至30.4%,這相對(duì)于2018年和2019年的40%左右虧損面大幅下降近10個(gè)百分點(diǎn),是很難得的成就。尤其是行業(yè)分化,更多廠商經(jīng)營(yíng)壓力加大的情況下,經(jīng)銷商虧損面下降是不簡(jiǎn)單的。

經(jīng)銷商虧損面下降主要是廠商的產(chǎn)品調(diào)整,高端車型增多,單車?yán)麧?rùn)改善明顯。

2、經(jīng)銷商改善原因——庫(kù)存改善

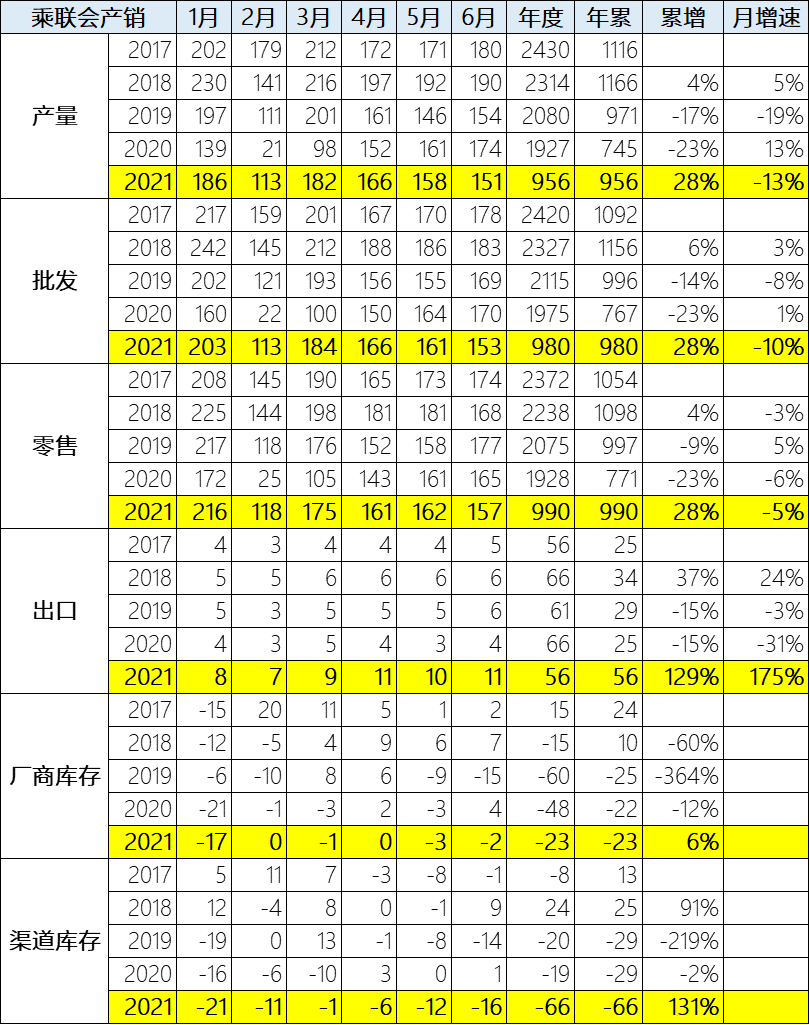

今年去庫(kù)存明顯,部分廠商取消庫(kù)存考核,6月廠商庫(kù)存持續(xù)下降到低位。6月末廠商庫(kù)存環(huán)比減少2萬(wàn)輛,渠道庫(kù)存環(huán)比5月減少16萬(wàn)輛;2021年1-6月廠商庫(kù)存減少23萬(wàn)輛,相較歷年1-6月庫(kù)存減少幅度偏大,形成連續(xù)4年強(qiáng)力去庫(kù)存的特征。

2021年1-6月的渠道庫(kù)存相對(duì)減少66萬(wàn)輛,較2020年同期去庫(kù)存19萬(wàn)輛水平大幅升高。隨著上游短期內(nèi)芯片短缺的問(wèn)題顯現(xiàn),在終端銷售層面,或有進(jìn)一步推動(dòng)去庫(kù)存、折扣回收等現(xiàn)象出現(xiàn)。

3、經(jīng)銷商經(jīng)營(yíng)改善——價(jià)格水平相對(duì)穩(wěn)定

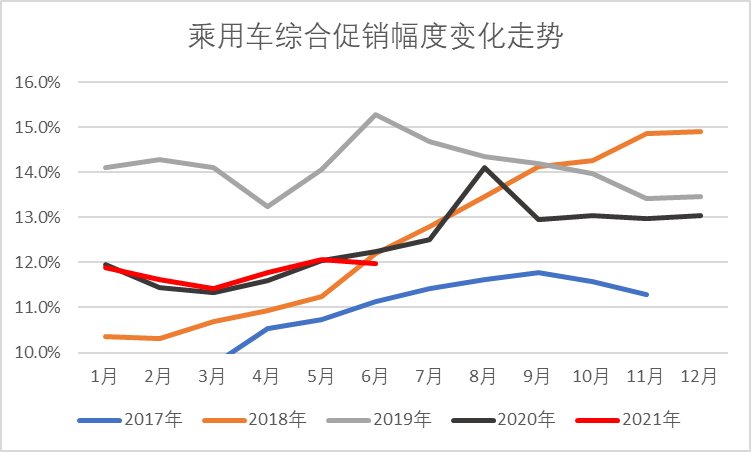

6月零售環(huán)比5月走弱,對(duì)比歷年的平均環(huán)比增速是相對(duì)異常的。6月車市價(jià)格促銷環(huán)比5月小幅減少0.2個(gè)百分點(diǎn),豪華車型促銷價(jià)格稍有回收,主流合資品牌總體促銷也有下降。目前因供需緊張帶來(lái)的車型價(jià)格促銷回收的車型較少,幅度也很小。

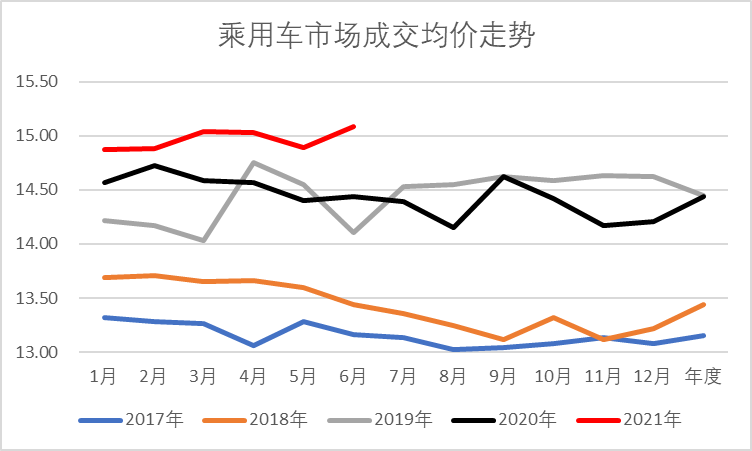

1-6月的車市價(jià)格高端化趨勢(shì)仍較明顯,高端主力車型銷量較強(qiáng)、價(jià)格表現(xiàn)堅(jiān)挺,推動(dòng)車市銷售均價(jià)保持高位。

4、各車系品牌總體表現(xiàn)改善

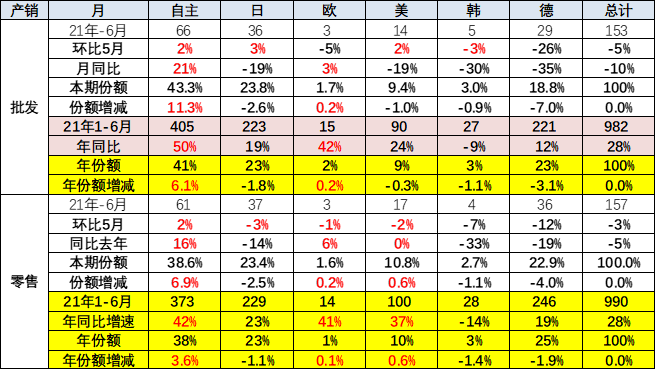

2021年上半年自主品牌零售373輛,同比增長(zhǎng)42%。自主品牌國(guó)內(nèi)零售份額為38%,同比增4個(gè)百分點(diǎn)。自主品牌頭部企業(yè)經(jīng)過(guò)苦練內(nèi)功、克服芯片短缺壓力,且在產(chǎn)品、營(yíng)銷、服務(wù)等各方面均有了明顯的進(jìn)步,因此長(zhǎng)安、紅旗、奇瑞、廣汽埃安等品牌同比高幅增長(zhǎng)。

6月主流合資品牌零售73萬(wàn)輛,同比下降18%,環(huán)比5月下降7%,相對(duì)2019年6月下降22%。6月的日系品牌零售份額23.4%,同比下降2.5個(gè)百分點(diǎn)。美系市場(chǎng)零售份額達(dá)到10.8%,同比增加0.6個(gè)百分點(diǎn),表現(xiàn)較好。德系品牌仍處于調(diào)整蓄勢(shì)的階段。

5、經(jīng)銷商盈利點(diǎn)保持穩(wěn)定

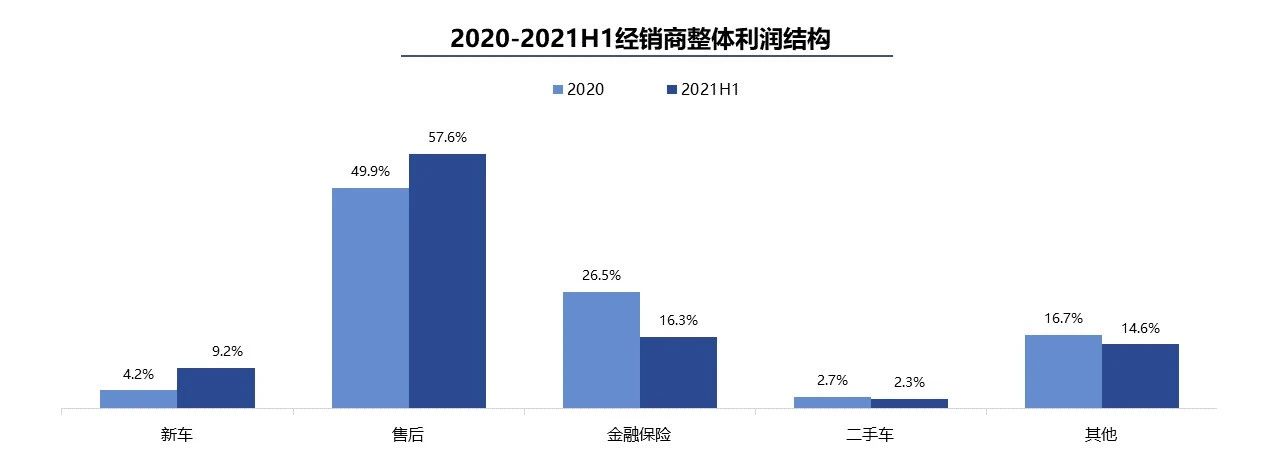

今年經(jīng)銷商盈利狀態(tài)總體表現(xiàn)較好,實(shí)際上主要是新車相關(guān)的盈利結(jié)構(gòu)發(fā)生明顯的改善,尤其新車?yán)麧?rùn)占比從4.2%上升到9.2%,表現(xiàn)是特別突出的。

與此同時(shí),其他的費(fèi)用方面相對(duì)出現(xiàn)下降,從16.7%下降到14.6%的水平,總體來(lái)看也帶來(lái)了經(jīng)銷商盈利的增長(zhǎng)。尤其是經(jīng)銷商新車銷售的資金占?jí)合鄬?duì)下降,銷售價(jià)格相對(duì)穩(wěn)定帶來(lái)的新車毛利增長(zhǎng)及相關(guān)的資金成本費(fèi)用的下降,這對(duì)經(jīng)銷商來(lái)說(shuō)是相對(duì)較好的,這兩方面促進(jìn)都是特別大。

今年經(jīng)銷商在售后方面表現(xiàn)相對(duì)較強(qiáng)。整體來(lái)看,售后利潤(rùn)得到明顯的提升。今年經(jīng)銷商售后毛利占總體利潤(rùn)達(dá)到57.6%,處于較高的水平,這也使整個(gè)經(jīng)銷商的經(jīng)營(yíng)明顯改善。售后毛利確保了經(jīng)銷商整體經(jīng)營(yíng)性的穩(wěn)定。

傳統(tǒng)燃油車的售后應(yīng)該說(shuō)目前依舊保持一個(gè)良好的經(jīng)營(yíng)狀態(tài),這也是在諸多因素影響下,經(jīng)銷商體系依舊保持穩(wěn)定、良好的一個(gè)主要支撐點(diǎn)。

今年保險(xiǎn)利潤(rùn)明顯的降低。尤其是9月19日保險(xiǎn)改革之后,經(jīng)銷商保險(xiǎn)的代理總量規(guī)模下降,加上保險(xiǎn)公司政策收緊,返利明顯降低,導(dǎo)致保險(xiǎn)經(jīng)營(yíng)的壓力相對(duì)較大。

由于去年廠商給予的一些金融政策的照顧力度比較大,屬于這種支持性的政策。今年由于銷售壓力較小,廠商在金融的支持也相對(duì)來(lái)說(shuō)處于一個(gè)比較溫和狀態(tài),因此經(jīng)銷商在金融保險(xiǎn)方面的衍生業(yè)務(wù),并沒(méi)有獲得太大的改善,主要還是在基礎(chǔ)的經(jīng)營(yíng)方面得到了一個(gè)穩(wěn)固和提升。

二.經(jīng)銷商獲客成本偏高

經(jīng)銷商目前感受到最大的壓力還是獲客成本相對(duì)偏高,這在今年影響經(jīng)銷商發(fā)展的因素中占到了50%以上的較高比例。

在經(jīng)銷商反饋中感覺(jué)到,雖然技術(shù)進(jìn)步獲取潛客的線索不斷增多,渠道在增多,但實(shí)際上獲客的質(zhì)量不理想。經(jīng)銷商需要從更多的線索中獲得真正的潛在消費(fèi)者,并將其轉(zhuǎn)化為銷量。

獲客成本是評(píng)價(jià)能否長(zhǎng)期可持續(xù)增長(zhǎng)的關(guān)鍵指標(biāo)之一。由于轉(zhuǎn)化成銷量的獲客成本在不斷的提升,這也導(dǎo)致整體來(lái)看經(jīng)銷商的運(yùn)營(yíng)出現(xiàn)更大的壓力,而經(jīng)銷商自身的獲客能力實(shí)際上是在下降之中,由此導(dǎo)致整個(gè)經(jīng)銷商的運(yùn)營(yíng)上出現(xiàn)更加持續(xù)的壓力,需要廠商通過(guò)數(shù)字化營(yíng)銷等手段,為經(jīng)銷商賦能,提升經(jīng)銷商有效獲得銷售線索能力,避免惡性價(jià)格競(jìng)爭(zhēng)。因此如何改善經(jīng)銷商的獲客能力是廠商與經(jīng)銷商共同的課題。

三.新的銷售模式仍在探索中

隨著國(guó)內(nèi)新能源車市場(chǎng)的快速發(fā)展,授權(quán)、直營(yíng)及代理模式的未來(lái)趨勢(shì)也是引起更大關(guān)注。面對(duì)傳統(tǒng)銷售模式的變化,目前趨勢(shì)仍不清晰。經(jīng)銷商自身現(xiàn)有用戶,換購(gòu)升級(jí)的品牌忠誠(chéng)度和經(jīng)銷商信任度并不高。

目前新能源銷售形勢(shì)較好,因此直營(yíng)模式的綜合獲客成本較低,銷售價(jià)格談判問(wèn)題處理較好,消費(fèi)者對(duì)價(jià)格的滿意度較高。

由于汽車交付環(huán)節(jié)仍需要一定的專業(yè)化服務(wù),并非包郵方式實(shí)現(xiàn)。因此線下的交付中心仍是長(zhǎng)期必須的。

銷售服務(wù)職能不會(huì)全面線上化。很多經(jīng)銷商在投資直營(yíng)店的聯(lián)營(yíng)模式,也有很多品牌的代理制模式的探索。未來(lái)汽車銷售模式將呈現(xiàn)更多的線上與線下融合發(fā)展的趨勢(shì)。

四.品牌投資熱情差異化加劇

經(jīng)銷商的品牌投資選擇是影響品牌表現(xiàn)的重要因素,優(yōu)質(zhì)經(jīng)銷商資源與優(yōu)勢(shì)品牌的協(xié)同才能取得更好的業(yè)績(jī)。

目前經(jīng)銷商意向投資的豪華和進(jìn)口品牌集中在雷克薩斯、寶馬、奔馳、奧迪;基本國(guó)產(chǎn)前三位加上雷克薩斯也就是前四位的豪華品牌。銷量表現(xiàn)與投資取向一致。

目前合資品牌主要集中在豐田和本田等,這也是日系持續(xù)的以人為本的拉動(dòng)經(jīng)銷商發(fā)展,保護(hù)經(jīng)銷商利益的體現(xiàn)。而其他合資主力車企的經(jīng)銷商也很強(qiáng)大,但忠誠(chéng)度不如日系的突出。很多領(lǐng)軍集團(tuán)都是日系為主的經(jīng)銷商集團(tuán)。

而自主品牌傾向于紅旗、吉利和哈弗。這也是紅旗的良好體系能力的體現(xiàn)。紅旗不差錢,但其他很多自主核心車企也不差錢,紅旗的品牌和經(jīng)營(yíng)策略還是值得學(xué)習(xí)。吉利最強(qiáng)的就是營(yíng)銷,產(chǎn)品期待能和營(yíng)銷一樣強(qiáng)大。長(zhǎng)城是很好的民企代表,我們也期待更多自主品牌成為經(jīng)銷商的品牌首選合作方。(來(lái)源:崔東樹 乘聯(lián)會(huì))

*轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請(qǐng)注明作者及出處。