乘用車:5月1-19日,乘用車市場零售90.0萬輛,同比去年同期下降5%,較上月同期增長19%,今年以來累計零售726.7萬輛,同比增長6%;5月1-19日,全國乘用車廠商批發84.5萬輛,同比去年同期增長3%,較上月同期增長3%,今年以來累計批發839.5萬輛,同比增長10%。

新能源:5月1-19日,新能源車市場零售41.2萬輛,同比去年同期增長26%,較上月同期增長10%,今年以來累計零售286.3萬輛,同比增長32%;5月1-19日,全國乘用車廠商新能源批發43.0萬輛,同比去年同期增長37%,較上月同期增長6%,今年以來累計批發317.0萬輛,同比增長31%。

1.2024年5月全國乘用車市場零售逐步回暖

5月第一周乘用車市場日均零售4.7萬輛,同比去年同期下降9%,較上月同期增長28%。

5月第二周乘用車市場日均零售4.9萬輛,同比去年同期增長2%,較上月同期增長7%。

5月1-19日,乘用車市場零售90.0萬輛,同比去年同期下降5%,較上月同期增長19%;今年以來累計零售726.7萬輛,同比增長6%。

隨著“五一”假期的到來以及各地車展的陸續啟動,各地營銷活動展開,進一步吸引消費者對車市的關注度和購車熱情,商家結合廠商政策集客效果較好。

隨著夏季的市場淡季臨近,車市進入平穩期。4月份,中國制造業采購經理指數(PMI)、非制造業商務活動指數和綜合PMI產出指數分別為50.4%、51.2%和51.7%,三大指數繼續保持在擴張區間,對車市的穩定促進有明顯作用。

新能源車成本下降明顯,與傳統燃油車的競爭更占上風,燃油車壓力較大。常規燃油車消費的持續低迷是抑制車市全面回暖的重要因素,此次以舊換新等政策合理保證了燃油車消費群體的換購需求,對車市平穩發展的意義很大,也有利于5月車市的逐步企穩。目前5月燃油車環比4月的回暖表現稍好于新能源車。

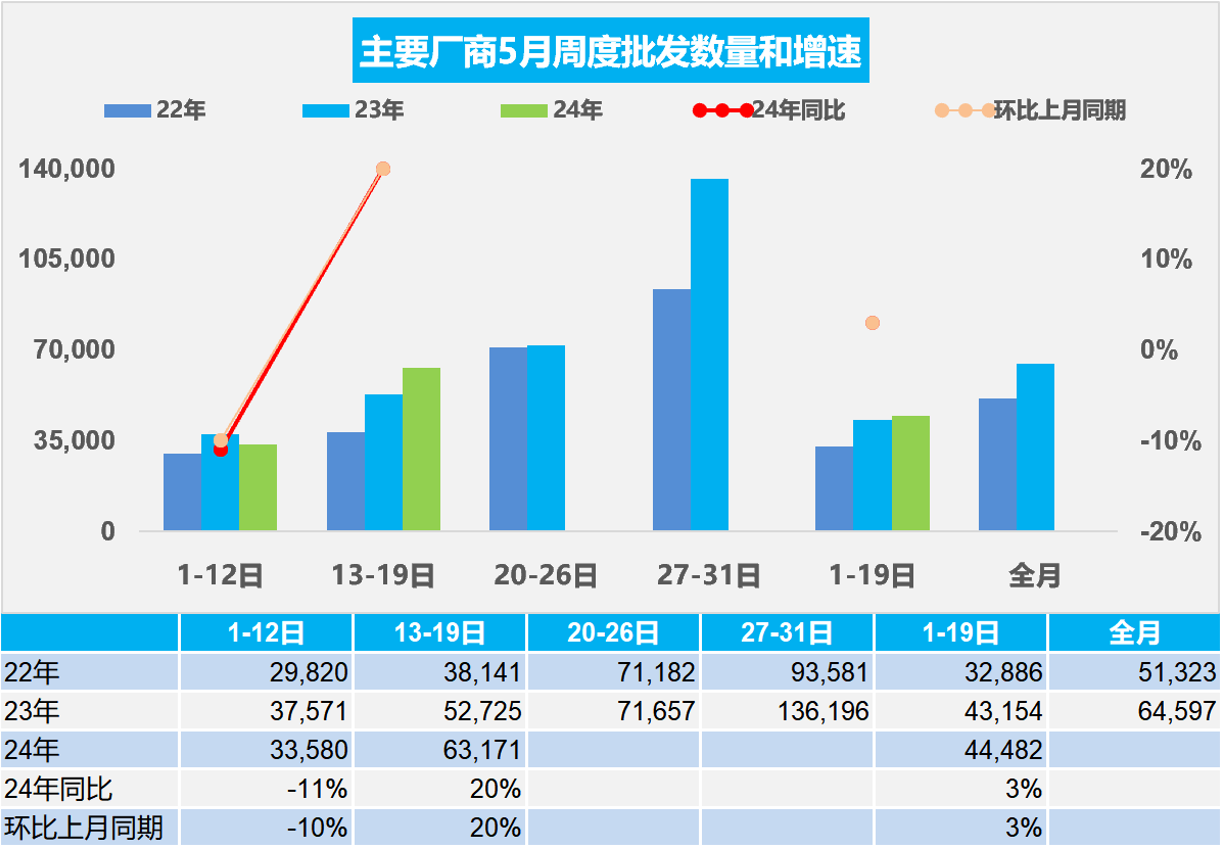

2.2024年5月全國乘用車廠商銷量穩步回暖

5月第一周批發日均3.4萬輛,同比去年5月同期下降11%,環比上月同期下降10%。

5月第二周批發日均6.3萬輛,同比去年5月同期增長20%,環比上月同期增長20%。

5月1-19日,全國乘用車廠商批發84.5萬輛,同比去年同期增長3%,較上月同期增長3%;今年以來累計批發839.5萬輛,同比增長10%。

今年5月共有21個工作日,與去年相同,但今年連續5天的假期壓縮了5月的產銷時間間隔,隨著夏季的市場淡季臨近,車市進入平穩期。部分燃油車企加大休假力度,實現減產穩定價格和需求,理性減產對市場發展帶來供需平衡的穩定效果。5月第二周的廠商產銷逐步回升到較好狀態。

隨著國家以舊換新政策的落地實施、各地跟進出臺相應政策措施,加之車市新品價格戰階段性降溫,市場觀望群體消費熱情被激發,市場應進入相對較好階段,期待燃油車市場逐步恢復活力。

3.全國乘用車市場4月末庫存338萬輛、庫存60天

在預期刺激政策帶來的觀望、促銷戰進一步助長觀望情緒等綜合因素的影響下,今年廠商大幅降低產量應對市場低迷,4月的新能源走勢不強。2024年4月月末全國乘用車庫存338萬輛,其中廠商庫存69萬輛,渠道庫存269萬輛,廠商庫存占比20.4%。

按照PMI指數的設定方式和評價結果評價月度市場表現。根據廠商內部人員的預測匯總測算,乘用車4月預測指數PFI為38%,滿意度指數PSI為19%。乘用車5月預測指數PFI為70%。4月對市場的如此滿意度評價類似前期超低點的車市感受。

由于4月春節降價后的市場恢復極其緩慢,因此4月末338萬輛的總體廠商庫存支持未來銷售天數是60天,較去年4月的54天上升較大。從目前338萬輛的庫存水平和預期的到2024年5月的市場增長的判斷,行業庫存消化壓力不太大。

4.2024年4月的鋰電池內需裝車35 GWh,同比增長41%

2024年4月的鋰電池內需裝車35 GWh,同比增長41%。三元電池裝車10GWh,占比28%,低于同期;而磷酸鐵鋰電池裝車量26GWh,占比66%,三元電池增長有所放緩。1-4月鋰電池裝車121G,同比增長33%。

目前動力電池的產量中裝車的比例在不斷的降低,2020年動力電池裝車的生產電池裝機率達到76%,2021年是70%,2022年是54%,2023年是50%,2024年1-4月降到46%。

根據合格證電池量測算2024年4月的合格證產品產量是75萬輛。1-4月256萬輛較強,其中純電動乘用車141萬輛,插混乘用車100萬輛。純電動專用車12.8萬輛,這樣的產量數據還是較好的。

2024年1-4月電池能量密度160以上的車型占比16%,相對于2023年的19%出現了明顯的下降,這主要還是磷酸鐵鋰電池對三元替代帶來的能量密度下降。而125以下的能量密度的產品從2023年9%下降到了目前2024年的7%的比例,4月降到2%。

5.2024年1-4月汽車生產增8%,消費增1%,4月新能源汽車83萬滲透率35%

根據國家統計局數據,4月份,社會消費品零售總額35,699億元,同比增長2.3%。其中,汽車的消費品零售額3,503億元,下降1%;除汽車以外的消費品零售額32,196億元,增長3.2%。1—4月份,社會消費品零售總額156,026億元,同比增長4.1%。其中,汽車的消費品零售額14,630億元,增長1%;除汽車以外的消費品零售額141,396億元,增長4.3%。

2024年4月汽車生產235萬輛,同比增長15%;新能源汽車生產83萬輛,同比增長39%,滲透率35%。1-4月汽車生產898萬輛,同比增長8%;新能源汽車生產294萬輛,同比增33%,滲透率33%,這是回歸平穩的增長。

2024年汽車生產需求平穩增長,社會消費預期持續改善,高質量發展扎實推進,汽車行業延續回升向好態勢。2023年汽車銷量與房地產銷量關系是37平米房/1輛車,2024年繼續下降到33平米房/1輛車,房與車的銷量對比關系稍改善,較最高時2020年70平米房/1輛車更為合理。由于債務擠壓,車市需求相對低迷,作為中國城鄉家庭唯一沒有普及的消費品,近幾年全國乘用車市場總體走勢回暖,乘用車消費逐步改善。