2016年1月汽車市場分析報告

一、2016年汽車走勢評述

1、1月市場走勢回顧

16年1月狹義乘用車零售229萬,同比15年1月增長15%,與15年12月基本持平,這也是復雜基數下的較好表現。

從同比看,15年1月受到深圳限購后的銷售停擺期帶來的相對低基數,加之購車浪潮的錯峰的優勢,今年1月前三周的車市的增長相對較強;16年1月有20個工作日,相對15年1月少一天,而且月末兩天是休息日,加之臨近春節的旺銷期尾聲,影響月末銷售上牌。

從環比12月看:盡管受到節能環保車3000元補貼到期與新能源車的15年12月偏高基數和補貼政策滑坡的影響,但是由于節前消費刺激,1月相對12月的總體零售基本持平。

春節之前的車市是一年最火爆的時段,雖然節能車補貼退出和促銷收縮帶來價格回升,但未受到明顯影響。這首先是因春節前購車的強烈心愿使1月乘用車市場承接12月的熱銷局面。其次是縣鄉市場的車市火爆異常。近期縣鄉市場走勢較強,經濟不好的就業壓力導致可能出現部分農民工隱形失業壓力加大,加之部分中年農民工返鄉也增多,綜合形成經濟低迷反而促進農民工返鄉購車,回歸幸福家鄉生活。第三是部分車企力爭十三五的開門紅,有一定的轉移量支撐銷量維穩。雖然1月的股市下滑波動劇烈,但春節前剛性購車需求受到股市的干擾,車市較6月換購需求的影響小很多。

受到節能車退出和購置稅減半延續的差異化影響,導致主力車型走勢分化。1月的節能車國補停止后價格回升導致零售環比下降較大,但購置稅減半政策推動部分SUV車型較12月增長較強,基本抵觸了政策影響。

由于廠家對16年市場判斷相對穩健,1月的生產環比12月下降較大,廠家批發銷量也環比有所下降,這也緩解了渠道壓力。

A.1月市場零售走勢

1月狹義乘用車國內零售較強,同比增速達到16%,環比增0.3%。其中增長最強的是SUV,同比增長58%左右,其主要原因也是A級SUV的新品貢獻體現的較充分,形成持續的市場熱點。而轎車市場的增速為-1.7%,這也是1月總體市場需求分化的體現,但轎車增速也有改善。

B.1月車市零售大幅走強

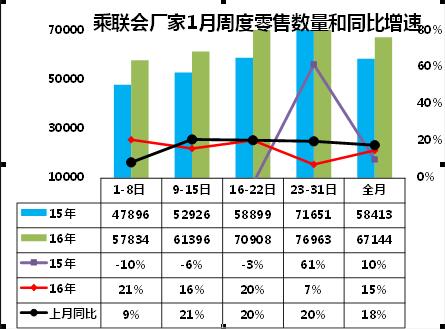

1月車市周度銷量走勢相對12月基本一致,只是前幾周走勢更強一些,最后一周走勢稍有放緩。從進度走勢看,15年1月的走勢是平穩拉升,因此16年1月的走勢前低后高月末較弱也是不太異常,1月末處于春節前收尾期。總體零售增長較強也是正常。

C.1月廠家生產大幅增長

1月廠家生產增速達到9.7%,但環比下降8.6%也是偏高的。1月生產放緩是多種因素的組合影響,主要是節后處于淡季,4季度的經銷商庫存增長較快,目前沒有庫存短缺壓力。由于4季度的生產偏重轎車增長較快,因此也需要調減轎車庫存,形成生產的結構性減產。

D.1月車市批發增速超強

1月廠家銷量增速達到12%,且環比下降9%也是較好的。1月批發高增長這是多種因素的組合影響,主要是政策因素和市場需求因素的組合,1月的購置稅減半政策推動消費,但廠家和經銷商均需要減少庫存。

E.車市季節角度狹義乘用車增長較高

如果根據春節的季節規律,把15年2-4月理解為年初啟動期,15年的5-7月是夏季股市干擾期零售增速是1%,屬于不可想象的低增速,8-10月的恢復增長彌補了夏季的嚴重低迷的丟量損失。后面1月增速也是超強,因此15年走勢是U型增長的,全年的零售基本達到預期。

16年的1月增速達到16%,屬于正常水平,與前三年的增速也是基本相近,但15年12月的車市較強,16年的1月持續較強是很好的表現。

F.1月新品推出

16年1月的新車數量不多,自主SUV屬于豐富布局的系列化產品。凱迪拉克CT6的推出也是豪華轎車的重量級新品。

G.轎車兩廂需求低迷

前幾年轎車市場的兩廂車型占比持續下降,14年達到17.7%,15下降到13.9%,16年是12.9%。其中的1月兩廂車銷售比例下降到12.8%,遠低于同期的17%。這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

14年的兩廂車受到大城市增長的促進,年輕人對兩箱車的認同增長,部分廠家考慮對兩廂車單獨品類,實現獨立發展,這進一步促進兩廂車的走強。但近期的小SUV新品推出多,小車市場的競爭逐步激化,A0級兩廂轎車表現較好,而微轎的結構性占比下降影響更大。A級兩廂也受到SUV的分流影響較大,導致A級兩廂份額嚴重下降。

H.1月狹義乘用車排量小型化

16年1月的小排量萎縮局面進一步加劇。其中1.4升級以下車型的份額明顯下降,但1.5升和2升及增壓車型是同比增長較大,這也體現A級車和SUV市場火爆。同時1.6升的車型排量銷量下降較快,也是合資的老款車型逐步推動1.6升轉1.5升的轉變。自主小排量車相對受市場萎縮沖擊下滑的現狀。1月的電動車銷量達到0.2%,市場份額也是有數字概念了。1.8升能否持續走強將是需要關注的。

I.1月新能源車的銷售結構高端化

1月新能源乘用車呈現同比高增長和環比深度調整的特征。16年1月新能源狹義乘用車銷量13748臺,同比增長183%,環比12月下降63%,總體較好。其中插電混合動力達到5966臺,同比增長146%,環比下降36%;純電動車達到7782臺,同比增長219%。環比下降72%。16年插電混動同比增速表現弱于純電動轎車,但插混新能源車環比12月的增速更穩健。

J.1月新能源車主力車型銷量增長較猛

1新能源車銷售增長較猛,但環比12月的調整也較大,部分車型沖刺后利用年初淡季進行產品結構調整。1月的純電動車主要強在A0級,北汽E系列和和悅IEV表現較強,環比12月下降在10%以內,這也是雖然政策退坡,但北京等城市大量訂單拖欠的淡季不淡的特色。

插電混動車型的1月環比下降較大,只是因為比亞迪唐和廣汽傳祺、榮威350等主力車型在限購城市表現較強,需求較強抵御了政策波動。高端的插混表現較平淡。但插混的主力車型唐仍突破4000臺,高于純電動車型的領軍車型北汽E系一倍以上。

微型電動車的主力品牌的表現相對一般,1月調整幅度很大。

新能源車的廠家投入

新能源車的各大集團的分布相對不均衡,比亞迪相對突出,而眾泰和江鈴的民企集團表現突出。國企中的北汽、奇瑞、上汽、江淮等相對突出。

K.產品促銷多樣化

15年1季度促銷相對穩健,4月開始的車市走弱帶來促銷的快速增加,4-8月的降價促銷組合使車市的價格下降還是較大的。年度目標完成壓力下的促銷持續幾個月急劇增大。但16年1月的促銷相對已經放緩。

L.1月狹義乘用車中轎車走勢不強

今年1月的車市增長受到SUV主力車型拉動,且A級增長較好,轎車的批發均出現同比負增長,與經濟環境有關聯。MPV的增長動力也有減弱。1月轎車零售相對較好,A級車正增長。

1月的狹義乘用車零售走勢較強主要是SUV車的同比增長帶來的增量,各級別SUV均有高增長。而1月的B級和C級SUV的增長較年度增速也有較強的趨勢。

M.15年1月主力車企表現較強

15年1月的前10位主力車企的銷量貢獻度達到57%,弱于15年的的主力車企表現,也就是1月的中小企業表現很突出。

15年1月的前5位增量主力車企的增量異常突出,其中合資品牌的主力車企在1月的增量銷量排名較好,日系的主力車企的表現都很不錯。

從1月的增量貢獻度看,減量的主要是歐系和韓系車企,上通五菱和日系的增量大,丟量的自主企業。1-1月的仍是主力大車企的丟量。

N.主力車車型的表現

1月的車市銷量批發增量較高,主力車型的銷量貢獻度不大,1月前10名主力車型的銷量占比19%,銷量貢獻度高于年度的17%。15年的前10名主力車型中有宏光、H6和寶駿730、GS4等是自主品牌。

1月的車市主要強勢車型增量貢獻增量基本都是新車。16年1月的減量車型主要是轎車強勢車型的調整,合資品牌丟量表現的較突出,美系和韓系的老車下降較大,福克斯等銷量同比下降體現了市場的分流特征。