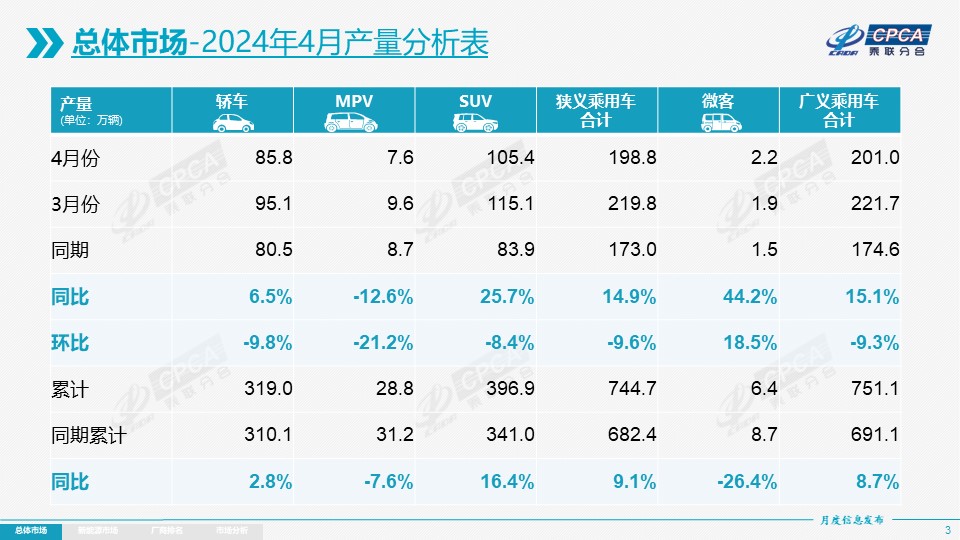

生產:4月乘用車生產198.8萬輛,同比增長14.9%,環比下降9.6%。4月乘用車生產較2018年的歷史同期高點197萬輛高出1.8萬輛,創歷史新高。其中豪華品牌生產同比增長7%,環比下降13%;合資品牌生產同比下降10%,環比下降18%;自主品牌生產同比增長30%,環比下降5%。

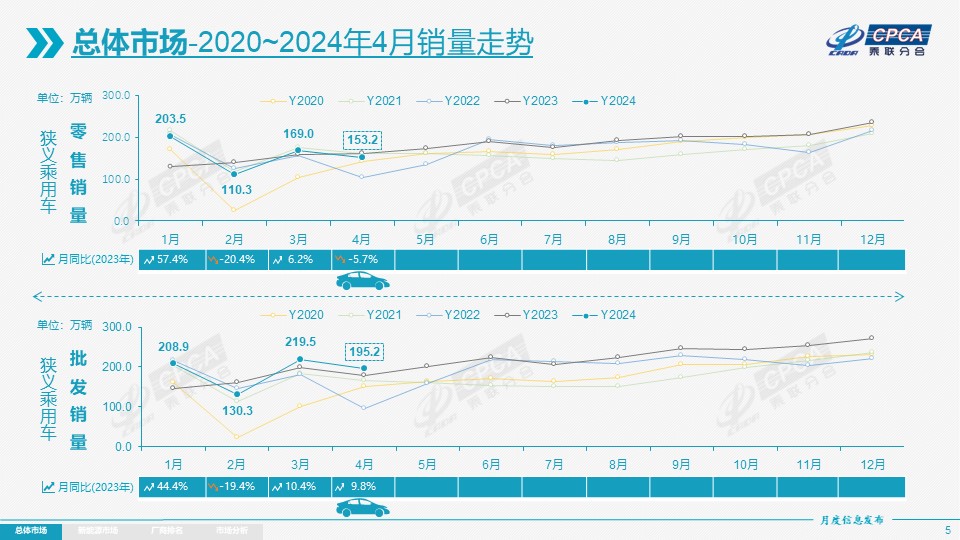

批發:4月全國乘用車廠商批發195.2萬輛,同比增長9.8%,環比下降11.2%。受市場企穩和出口的促進激勵,4月廠商銷量較2018年4月歷史同期高點188萬高7.2萬輛,創歷史新高。4月自主車企批發124.6萬輛,同比增長25%,環比下降4%。主流合資車企批發46.2萬輛,同比下降13%,環比下降21%。豪華車批發24萬輛,同比下降2%,環比下降22%。

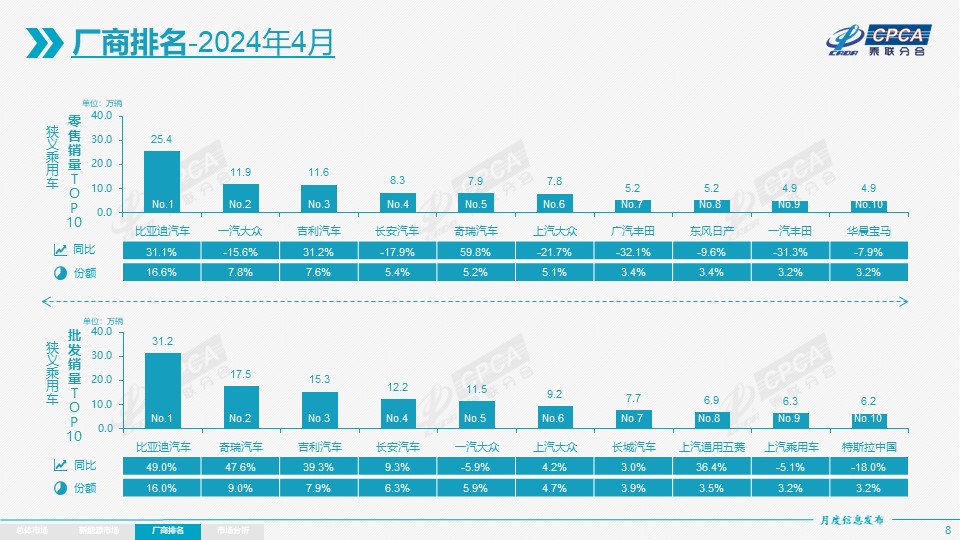

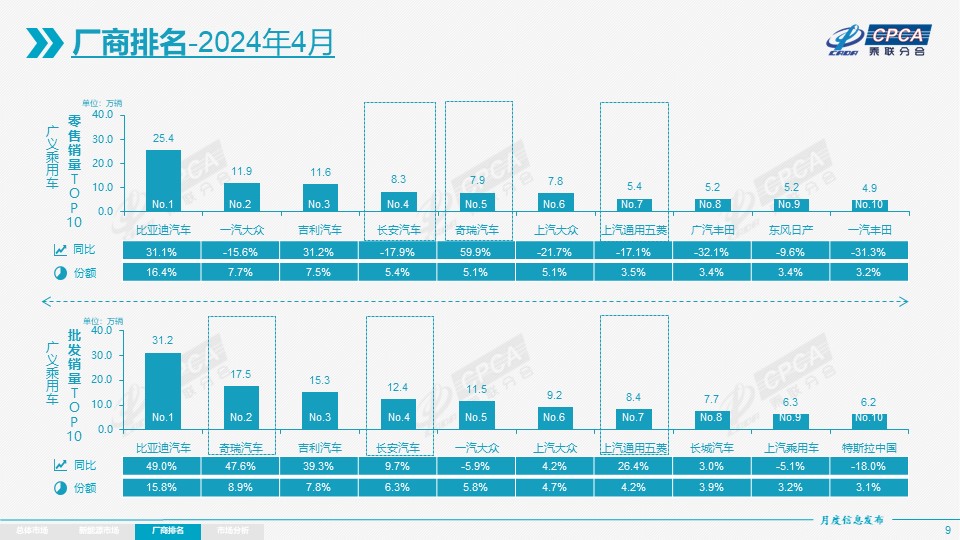

4月乘用車主力廠商總體表現分化,比亞迪、奇瑞汽車、吉利汽車、長安汽車等車企總體較強。4月萬輛以上銷量的乘用車廠商共32家(3月33家,去年同期27家),占整體市場份額95.6%,其中同比增速超100%的有3家,同比增速超10%的有14家,同比負增長的14家。萬輛以上批發量的乘用車廠商環比3月正增長的有9家。

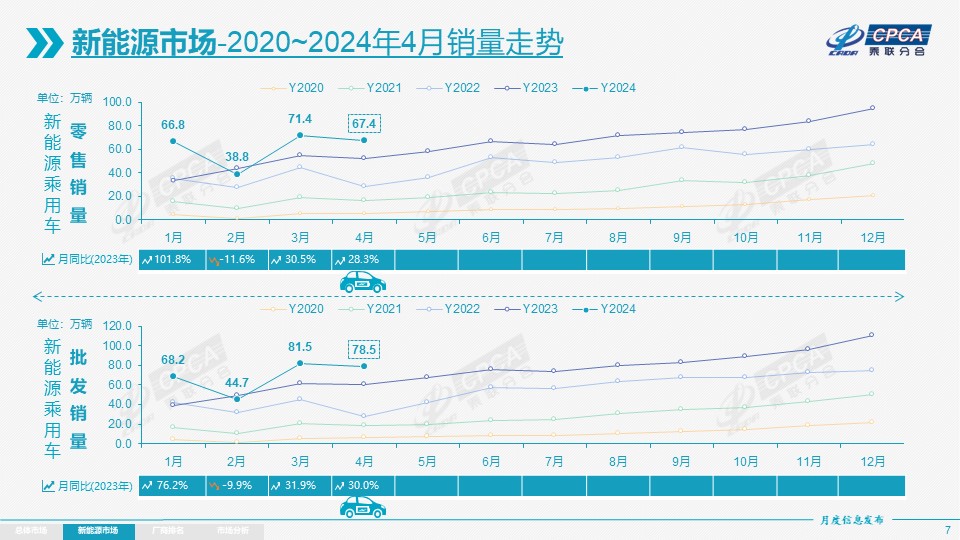

新能源:4月新能源乘用車生產達到80.2萬輛,同比增長33.5%,環比增長0.9%。4月新能源乘用車批發銷量達到78.5萬輛,同比增長30.0%,環比下降3.7%。4月新能源車市場零售67.4萬輛,同比增長28.3%,環比下降5.7%。4月新能源車出口11.5萬輛,同比增長26.8%,環比下降4.1%。

1) 批發:4月新能源車廠商批發滲透率39.9%,較2023年4月33.9%的滲透率提升6.0個百分點。4月,自主品牌新能源車滲透率53.6%;豪華車中的新能源車滲透率31.5%;而主流合資品牌新能源車滲透率僅有6.8%。

4月純電動批發銷量46.2萬輛,同比增長5.7%,環比下降8.8%;4月真插混總體銷量25.5萬輛,同比增長103%,環比增長10%;4月增程式批發6.9萬輛,同比增長64%,環比下降10%。4月新能源批發結構中:純電動59%、真插混32%、增程式9%,2023年4月為純電動72%、真插混21%、增程式7%。2023年全年新能源批發結構中:純電動69%、真插混23%、增程式8%,增程式有效彌補純電動的續航焦慮,應該屬于純電動的新分支。

4月B級電動車銷量15.7萬輛,同比增長24%,環比下降3%,占純電動份額34%。純電動市場的A00+A0級經濟型電動車市場回落,其中A00級批發銷量7.8萬輛,同比增長39%,環比增長7%,占純電動的17%份額,份額同比增長3個百分點;A0級批發銷量11.2萬輛,占純電動的24%份額,份額同比下降4個百分點;A級電動車9.8萬,占純電動份額21%,份額同比下降1個百分點;各級別電動車銷量分化,看好消費升級的態勢。

4月乘用車批發銷量超兩萬輛的車型有11個(上月17個),比亞迪宋:80,860輛、比亞迪秦:51,170輛、海鷗:34,832輛、比亞迪驅逐艦05:32,800輛、Model Y:31,962輛、Model 3:30,205輛、瑞虎8:27,745輛、軒逸:27,245輛、瑞虎7:26,368輛、比亞迪元:22,051輛、比亞迪漢:21,509輛。其中新能源位列總體乘用車車型銷量前6位,燃油車主力車型國內表現不強。

2)零售:4月新能源車國內零售滲透率43.7%,較去年同期32%的滲透率提升11.7個百分點。4月,自主品牌中的新能源車滲透率66.8%;豪華車中的新能源車滲透率22.6%;而主流合資品牌中的新能源車滲透率僅有7.5%。從月度國內零售份額看,4月主流自主品牌新能源車零售份額64%,同比增長2.0個百分點;合資品牌新能源車份額4.3%,同比下降0.8個百分點;新勢力份額11.8%,同比增長0.5個百分點;特斯拉份額4%,同比下降2.6個點。

3)出口:4月新能源乘用車出口11.5萬輛,同比增長26.8%,環比下降4.1%,占乘用車出口27.9%,較去年同期下降2.9個百分點;其中純電動占新能源出口的78.8%,A0+A00級純電動出口占自主新能源出口的52%。伴隨著中國新能源車的規模優勢顯現和市場擴張需求,中國制造的新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,雖然近期受到歐洲的一些干擾,但長期看新能源出口仍然市場向好,前景光明。4月廠商出口方面,比亞迪汽車:41,011輛、特斯拉中國:30,746輛、上汽乘用車:6,048輛、哪吒汽車:4,990輛、奇瑞汽車:4,310輛、長安汽車:3,186輛、廣汽傳祺:2,433輛、廣汽埃安:2,415輛、華晨寶馬:2,316輛、吉利汽車:2,273輛、長城汽車:2,024輛、上汽通用五菱:1,990輛、東風本田:1,603輛、極星汽車:1,372輛、東風汽車:1,346輛、一汽奔騰:1,018輛、小鵬汽車:1,012輛,其他車企新能源出口也有一定規模。從監控的自主品牌出口的海外市場零售數據看,A0級電動車占比近50%,是自主出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞和南美等市場崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步增量,海外市場也有數據開始顯現。

4)車企:4月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以賽力斯汽車、理想汽車、長安汽車、零跑汽車等為代表的增程式電動車市場表現尤為較強。在產品投放方面,隨著自主品牌車企在新能源路線上的多線并舉,市場基盤持續擴大,新能源月度批發銷量突破萬輛的廠商達到14家(環比持平,同比增加3家),占新能源乘用車總量86.6%(上月86.5%,去年同期80.7%)。其中:比亞迪汽車:312,048輛、特斯拉中國:62,167輛、吉利汽車:51,428輛、長安汽車:47,526輛、上汽通用五菱:35,124輛、奇瑞汽車:27,842輛、賽力斯汽車:25,496輛、理想汽車:22,560輛、長城汽車:22,376輛、廣汽埃安:21,350輛、蔚來汽車:15,620輛、零跑汽車:15,005輛、東風汽車:11,217輛、小鵬汽車:10,405輛。

5)新勢力:4月新勢力零售份額占11.8%,同比增加0.5個百分點;理想汽車、蔚來汽車等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾領先,合計新能源車批發14,957輛,占據主流合資純電動45%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。

6)普混:4月普通混合動力乘用車批發6.4萬輛,同比增長3%,環比下降11%。其中廣汽豐田:28,095輛、一汽豐田:18,157輛、東風本田:4,859輛、東風汽車:4,046輛、長安福特:4,029輛、廣汽本田:2,250輛、吉利汽車:1,564輛、東風日產:610輛、廣汽傳祺:475輛,混合動力的自主品牌銷量逐步提升。

今年5月共有21個工作日,與去年相同,但今年連續5天的假期壓縮了5月的產銷時間間隔,隨著夏季的淡季臨近,車市進入平穩期。4月份,中國制造業采購經理指數(PMI)、非制造業商務活動指數和綜合PMI產出指數分別為50.4%、51.2%和51.7%,三大指數繼續保持在擴張區間,對車市的穩定促進有明顯作用。

隨著國家“以舊換新”的政策落地實施、各地相應政策措施出臺與跟進,加之車市新品價格戰階段性降溫,市場觀望群體消費熱情被激發,市場應進入相對較好的發展階段。

今年假期的自駕游火爆程度又有提升,私車自駕、租車自駕等個性化、低成本出行方式成為更多人的選擇。從主要文旅城市的自駕配套布局優化看,節假日開放機關事業單位的停車場、增強城市交通擁堵提示及疏導等舉措,有效促進高效出行、提升短途出游的體驗感。輔助駕駛帶來更多駕駛樂趣,智能座艙的獨立空間體驗享受,以大長假錯峰的形式實地驗證補能網絡基礎設施完善情況,均有利于新能源車的消費熱情提升、消除常規燃油車消費者的轉型顧慮。

常規燃油車消費的持續低迷是抑制車市全面回暖的重要因素,此次以舊換新、報廢更新等政策,合理保證了燃油車消費群體的換購需求,對車市平穩發展的意義很大。國家對當前“促進消費、提振內需”的通盤考慮和細節把握日趨清晰和精準,市場“淘汰更新”和“換購更新”的消費潛力將逐步得到釋放,有益于未來幾個月的車市逐步走強。

為貫徹落實黨中央、國務院決策部署,按照《商務部等14部門關于印發<推動消費品以舊換新行動方案>的通知》要求,近日,商務部、財政部等7部門聯合印發了《汽車以舊換新補貼實施細則》,明確了汽車以舊換新資金補貼政策。以舊換新政策落地,對車市是重大利好,雖然5月休假時間長,但預計5月車市零售會好于4月。

加速個人消費者報廢車輛的規范化,實現資源規范的重復利用和環保處理是汽車全生命周期管理的重要課題,此次報廢更新政策是可持續消費和可持續發展的重要政策舉措。從車輛報廢到更新的鏈條較長,很多保有用戶屬于梯度消費,大部分老舊國三車型用戶并非首購車主,因此報廢更新是復雜的體系性工作,需要廠商和經銷商協助推動。

從春節后消費者就關注以舊換新的政策,期待政策帶來購車實惠,因此政策的實施對車市是重大利好,預計年度報廢總量應能達到近千萬輛的規模,汽車以舊換新補貼對車市私人新車消費會帶來百萬量級的增量,也能帶來千億元以上的年消費增量,5月車市有望一掃低迷狀態實現恢復性增長。預計補貼政策的財政效果也會很顯著,初步估算1元補貼投入的產值,能拉動的比例為1:15,而且 1元財補私人報廢更新的稅收拉動比例為1:3。報廢更新的一條龍服務的工作,在政策的支持下,期待經銷商和車企更好地做好政策配套服務工作,專業的人做專業的事,預計這樣拉動的效果才會更突出。

今年以來隨著宏觀組合政策不斷加大,市場需求持續恢復,工業生產較快增長,疊加春節因素影響下的低基數,規模以上工業企業效益繼續改善。2024年1-3月汽車行業收入22,483億元,同比增長6%;成本19,642億元,同比增長6%;利潤1,040億元,同比增長32%;汽車行業利潤率4.6%,仍低于整個工業企業利潤率4.9%的平均水平。隨著車市生產規模擴大,PPI下行,上游碳酸鋰成本下降,車企利潤總體稍有改善。

2024年1-3月汽車行業在低基數下的產銷狀況較好,但競爭壓力大,利潤主要靠出口和高端豪華兩端,其它大部分企業盈利下滑劇烈,部分企業生存壓力在加大。由于燃油車仍有盈利,但市場萎縮較快;新能源車雖高增長,卻虧損較大,矛盾壓力突出,因此中央及各級政府出臺政策穩定汽車生產,穩定燃油車消費,相信汽車行業總體形勢會穩中向好。

2024年1-3月份汽車銷量初步統計達到2,105萬輛,新能源汽車達到324萬輛,其中純電動車的世界汽車占比達到10.2%,插電混動占比達5.2%,而混合動力占到6.4%,油電混動的占比在提升。

2024年3月世界新能源乘用車銷量128萬輛,同比增長17%,環比增長60%。1-3月世界新能源乘用車達到311萬輛,同比增長21%。因為歐美新能源走勢放緩,世界新能源1-3月相對前幾年的走勢放緩較多。今年歐洲1-3月新能源乘用車銷量65萬輛,增速4%,北美新能源乘用車銷量35萬輛,增速8%。歐美新能源的銷量增速放緩,目前早期嘗試者和環保主義者都已經購買了電動汽車,主流消費者對充電基礎設施、電池壽命、保險成本仍有較大擔憂,在較高利率下即使放開自動駕駛的使用,但銷量滲透率提升沒有達到預期,S曲線的滲透特征尚不明顯。

近期中國新能源乘用車的增速強于世界平均增長速度,2023年的中國占世界份額64%,2024年1-3月份額是62.5%,表現仍較強。其中2023年的中國純電動車達到世界62%的份額水平,2024年1-3月是59%的份額,表現相對平穩。中國在世界插電混動市場呈現超強的表現,2023年中國的世界插混份額上升到69%的水平,2024年1-3月繼續提升到70%的超高水平。

2024年3月中國汽車實現出口49萬輛,同比增長27%、環比增長25%,環比走勢很好;1-3月中國汽車實現出口132.2萬輛,出口增速23%,但一季度相對前三年的超高增速有所放緩。今年的出口主要動力仍來自中國產品競爭力提升、歐美市場需求的小幅增長及俄烏危機下俄羅斯市場的國際品牌全面被中國車替代,尤其是中國燃油車出口競爭力提升帶來的出口增大。2024年3月中國汽車實現出口252億美元,出口增速18%。2024年1-3月汽車出口均價1.9萬美元,同比2023年的1.9萬美元,基本持平。

中國汽車出口:2024年3月中國汽車出口增量前五國家:巴西23,715輛、吉爾吉斯斯坦13,550輛、阿聯酋11,129輛、土耳其10,419輛。

2024年1-3月中國整車出口增量的前五國家:巴西46,760輛、俄羅斯34,143輛、墨西哥32,964輛、吉爾吉斯斯坦29,093輛、土耳其27,031輛。

中國新能源汽車出口:2024年3月中國新能源汽車出口總量的前五國家:巴西24,773輛、比利時23,786輛、泰國12,269輛、英國11,983輛、菲律賓9,087輛;對比2023年3月,新能源汽車出口增量前五國家:巴西22,353輛、墨西哥6,393輛、吉爾吉斯斯坦4,867輛、比利時4,657輛、阿聯酋4,621輛。

2024年1-3月中國汽車出口增量的前五國家:巴西40,272輛、墨西哥12,172輛、吉爾吉斯斯坦11,187輛、菲律賓9,955輛、韓國9,195輛。

2024年3月進口汽車5.3萬輛,同比下降7%,環比增長13%;1-3月汽車進口15.6萬輛,同比下降4%。隨著國產車的崛起和國際品牌本土化加速,近幾年汽車進口持續低迷,一季度持續3年來的負增長。進口新能源乘用車近幾年實現持續高增長。3月進口純電動的乘用車1,227輛下降49%、插混1,550輛下降4%,進口新能源占比達到5.4%;一季度進口純電動的乘用車7,361輛增長12%、插混4,594輛增長4%,進口新能源占比達到7.8%。

2024年3月汽車進口前五分別是:日本17,013輛、德國11,067輛、英國7,249輛、美國6,437輛、斯洛伐克6,084輛。3月增量最大的前五個國家是日本5,841輛、英國1,360輛、荷蘭386輛、墨西哥205輛、泰國126輛。

2024年1-3月進口車最高的前五分別是:是日本44,589輛、德國36,175輛、美國24,191輛、斯洛伐克15,802輛、英國14,828輛等主力國家;一季度增量最大的前五國家是日本17,311輛、荷蘭618輛、韓國465輛、英國276輛、墨西哥165輛。