初步統(tǒng)計:4月1-30日,乘用車市場零售158.5萬輛,同比下降2%,環(huán)比下降6%,今年以來累計零售641.7萬輛,同比增長9%;4月1-30日,全國乘用車廠商批發(fā)195.8萬輛,同比增長10%,環(huán)比下降11%,今年以來累計批發(fā)755.2萬輛,同比增長11%。

初步統(tǒng)計:4月1-30日,新能源車市場零售70.6萬輛,同比增長34%,環(huán)比增長0%,今年以來累計零售247.8萬輛,同比增長35%;4月1-30日,全國乘用車廠商新能源批發(fā)80萬輛,同比增長32%,環(huán)比下降1%,今年以來累計批發(fā)275.1萬輛,同比增長31%。

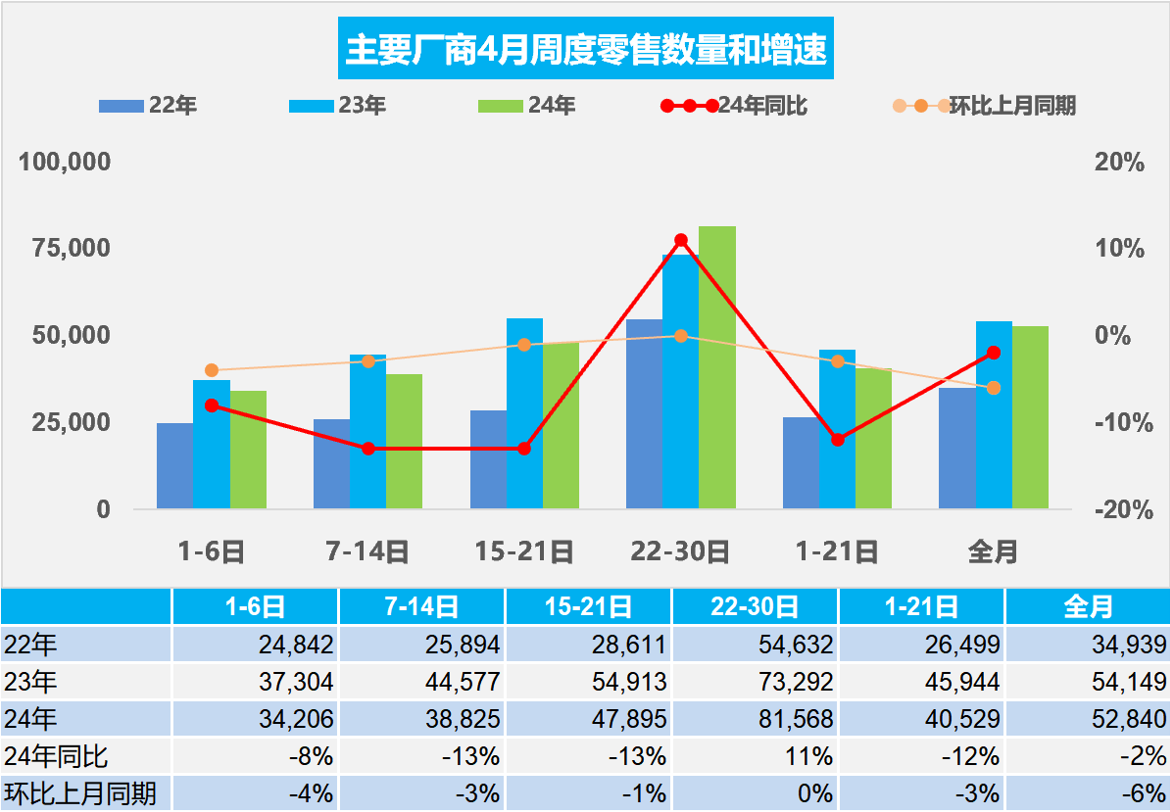

1.2024年4月全國乘用車市場零售走勢不強

4月第一周全國乘用車市場日均零售3.4萬輛,同比去年4月同期下降8%,環(huán)比上月同期下降4%。

4月第二周全國乘用車市場日均零售3.9萬輛,同比去年4月同期下降13%,環(huán)比上月同期下降3%。

4月第三周全國乘用車市場日均零售4.8萬輛,同比去年4月同期下降13%,環(huán)比上月同期下降1%。

4月第四周全國乘用車市場日均零售8.2萬輛,同比去年4月同期增長11%,環(huán)比上月同期持平。

初步統(tǒng)計:4月1-30日,乘用車市場零售158.5萬輛,同比下降2%,環(huán)比下降6%;今年以來累計零售641.7萬輛,同比增長9%。

4月最后一周因為比去年多兩天工作日,加之市場逐步回暖,因此零售情況好一些。

今年2月春節(jié)后開始出現(xiàn)的、持續(xù)的一系列車型降價事件,加之2022年起上市的新能源車型陸續(xù)進入產品改款升級階段,由此帶來了觀望心理較重,消費者希望等車市穩(wěn)定后再購車。隨著近期小米汽車上市和新一輪相關車型價格的進一步調整,且四月份是新車型密集發(fā)布期,隨著北京車展的順利召開,4月末市場的消費熱情逐步被激發(fā)。

由于4月初的清明假期的影響,第一周的銷量總體不高。近日,商務部等14部門聯(lián)合發(fā)布《推動消費品以舊換新行動方案》,引起消費者巨大的關注和良好的期待。北京車展、以舊換新等的期待,引發(fā)市場觀望情緒延續(xù),對4月車市帶來消費后移效應。目前看前三周的市場日均零售環(huán)比表現(xiàn)不強,同比出現(xiàn)一定幅度的回落,消費者對車展和政策期待還是很大的,期待靴子落地后的市場回暖更明顯。

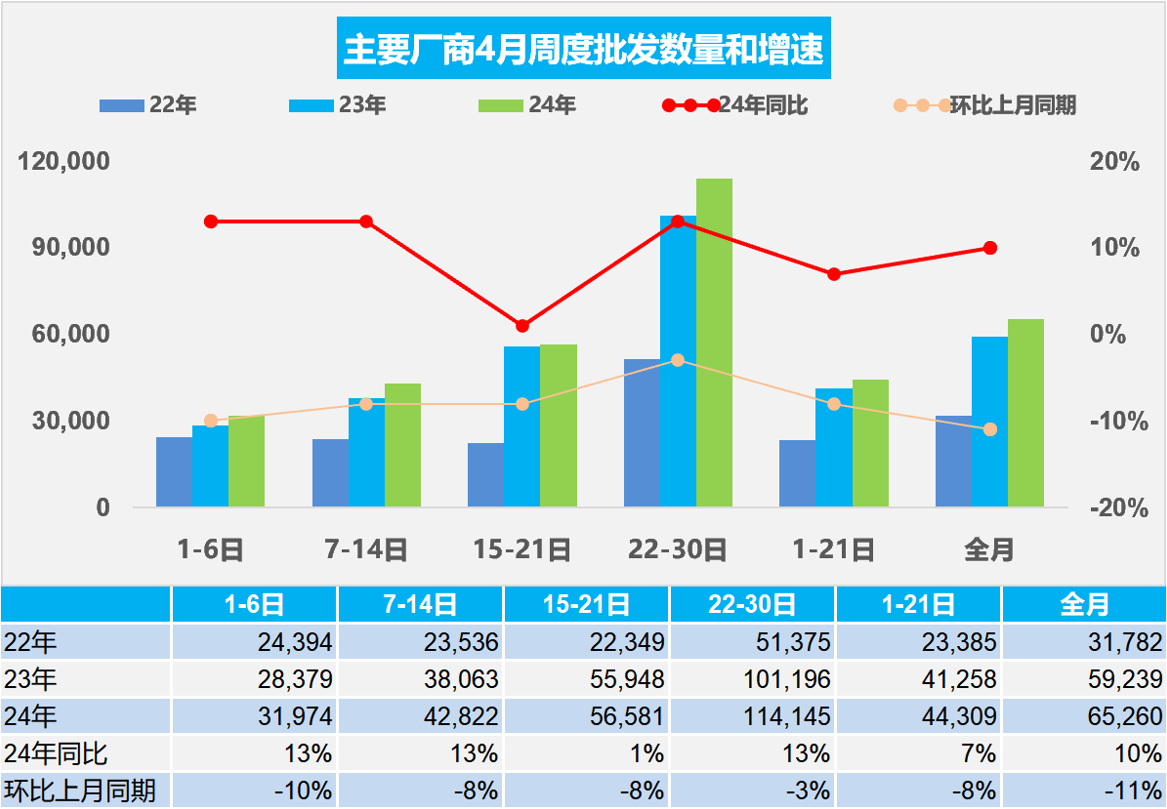

2.2024年全國乘用車廠商銷量穩(wěn)步回暖

4月第一周批發(fā)日均3.2萬輛,同比去年4月同期增長13%,環(huán)比上月同期下降10%。

4月第二周批發(fā)日均4.3萬輛,同比去年4月同期增長13%,環(huán)比上月同期下降8%。

4月第三周批發(fā)日均5.7萬輛,同比去年4月同期增長1%,環(huán)比上月同期下降8%。

4月第四周批發(fā)日均11.4萬輛,同比去年4月同期增長13%,環(huán)比上月同期下降3%。

初步統(tǒng)計:4月1-30日,全國乘用車廠商批發(fā)195.8萬輛,同比增長10%,環(huán)比下降11%;今年以來累計批發(fā)755.2萬輛,同比增長11%。

由于春節(jié)前廠商和渠道庫存下降劇烈,3月廠商生產恢復,形成了3月末的廠商產量持平于批發(fā),而廠商國內批發(fā)高于零售10萬輛的補庫存走勢。隨著3月補庫的完成和4月的市場開局不強,經銷商降庫存的自我保護意識很強,進貨相對平穩(wěn)。按照2023年出現(xiàn)的淡季不淡的車市走勢特征期待,今年5月后的車市也應該有強于季節(jié)規(guī)律的春夏之交的較強走勢。

“以舊換新”的促消費政策經歷過去年年底以來的多次會議和明確宣布,消費者對政策的關注度和期待值都很高。很多消費者一般是先購房后買車,由于樓市的財富效應,2016年以前已購車群體的消費能力較強,這次有車族換購群體沒有剛性的時間要求,換購群體的購買時機選擇比較靈活,但廠商和地方的以舊換新政策已經多次拉動,效果逐步平淡化。而報廢更新的政策是國家給錢,近期針對私人用戶首次推動,因此未來“報廢換新”拉動汽車消費的潛力較大。由于報廢更新基本實現(xiàn)了油電均補的合理政策,加之出口好于預期,因此廠商銷量也會出現(xiàn)淡季不淡的良好走勢。

3.全國乘用車市場3月末庫存333萬輛、庫存57天

3月乘用車生產219.2萬輛,同比增長5%,環(huán)比增長77%。在預期刺激政策帶來的觀望、促銷戰(zhàn)進一步助長觀望情緒等綜合因素的影響下,今年廠商控制產量應對市場低迷,3月的車市走勢不強,但2024年3月月末全國乘用車庫存333萬輛,總庫存較2023年3月降低28萬,但較2024年2月增長11萬。其中廠商庫存68萬輛,渠道庫存265萬輛,廠商庫存占比19.7%。

我們按照PMI指數(shù)的設定方式和評價結果評價月度市場表現(xiàn)。根據(jù)廠商內部人員的預測匯總測算,乘用車乘用車3月預測指數(shù)PFI為33%,滿意度指數(shù)PSI為57%。乘用車4月預測指數(shù)PFI為38%,均處于低于50的偏弱狀態(tài)。從4月走勢看,基本符合預期感受。

4.汽車以舊換新補貼實施細則發(fā)布是重大利好

為貫徹落實黨中央、國務院決策部署,按照《商務部等14部門關于印發(fā)<推動消費品以舊換新行動方案>的通知》要求,近日,商務部、財政部等7部門聯(lián)合印發(fā)了《汽車以舊換新補貼實施細則》,明確了汽車以舊換新資金補貼政策。以舊換新政策落地,對車市是重大利好,雖然5月休假時間長,但5月車市零售會明顯好于4月。

從春節(jié)后消費者就關注以舊換新的政策,期待政策帶來購車實惠,因此政策的實施對車市是重大利好,預計報廢總量應能達到近千萬的規(guī)模,汽車以舊換新補貼對車市私人新車消費會帶來百萬量級的增量,也能帶來千億以上的年消費增量,5月車市必然一掃低迷實現(xiàn)較好增長。預計補貼政策的財政效果也很顯著,感覺1元補貼投入的產值拉動比例為1:15,而且1元財補私人報廢更新的稅收拉動比例為1:3。如果做好報廢更新的一條龍服務工作,車企做好更好的政策配套,預計的拉動效果會更突出。

5.1-3月汽車行業(yè)利潤率4.6%

隨著宏觀組合政策不斷加大,市場需求持續(xù)恢復,工業(yè)生產較快增長,疊加春節(jié)因素的低基數(shù),規(guī)模以上工業(yè)企業(yè)效益繼續(xù)改善。2024年1-3月的汽車行業(yè)收入22,483億元,同比增長6%;成本19,642億元,增長6%;利潤1,040億元,同比增長32%;汽車行業(yè)利潤率4.6%,相對于整個工業(yè)企業(yè)利潤率4.9%的平均水平,汽車行業(yè)仍偏低。隨著車市生產規(guī)模擴大,PPI下行,上游碳酸鋰成本下降,車企利潤總體稍有改善。

2024年1-3月的汽車行業(yè)在低基數(shù)下的產銷較好,但由于競爭壓力大,利潤主要靠出口和高端豪華,其它大部分企業(yè)盈利下滑劇烈,部分企業(yè)生存壓力加大。由于燃油車仍有盈利,但萎縮較快;新能源車高增長,但虧損較大,矛盾壓力較大。因此中央及各級政府穩(wěn)定汽車生產,積極穩(wěn)定燃油車消費,汽車行業(yè)總體形勢穩(wěn)中向好。