3月各企業發力沖擊季度末銷量目標,終端車市季節性恢復,中國流通協會乘用車市場信息聯席分會數據顯示,3月狹義乘用車終端零售169.0萬輛,同比增長6.2%,環比增長52.8%。隨著氣溫回暖以及終端價格大幅下探,新能源市場加速恢復,3月新能源市場銷量71.4萬輛,同比增長30.5%,滲透率42.3%。

3月底車市并未出現明顯的反彈,清明假期期間市場熱度也不及常規周末,整體車市仍延續3月底的觀望態勢,終端需求釋放受阻。各企業價格及優惠政策調整動作頻繁,但實際效果較為有限,直至月中,4月終端人氣仍未恢復至3月同期水平。隨著月底北京車展的臨近,各企業新品牌、新車型發布逐漸啟動,市場開始蓄力進入新產品密集發布期,消費者關注度提高,月底車市有望回溫。

一、 廠商銷售動向

最新調研結果顯示,零售量占總市場八成以上的頭部廠商本月零售目標環比上月目標微降,結合往年同期目標完成率,初步推算本月狹義乘用車零售總市場規模約為160.0萬輛左右,環比-5.3%。4月車市價格戰進一步加劇,除三月底官宣降價的新能源企業外,各傳統企業也推出各種形式的優惠政策,終端競爭進一步加劇。據調研結果顯示,4月中旬乘用車市場終端折扣-20.7%,略高于3月終端折扣力度。新能源市場仍延續3月走勢,前三周新能源滲透率維持高位,本月新能源零售預計可達72.0萬輛左右,與上月維持在相同市場規模,滲透率45.0%。

二、 周度走勢推算

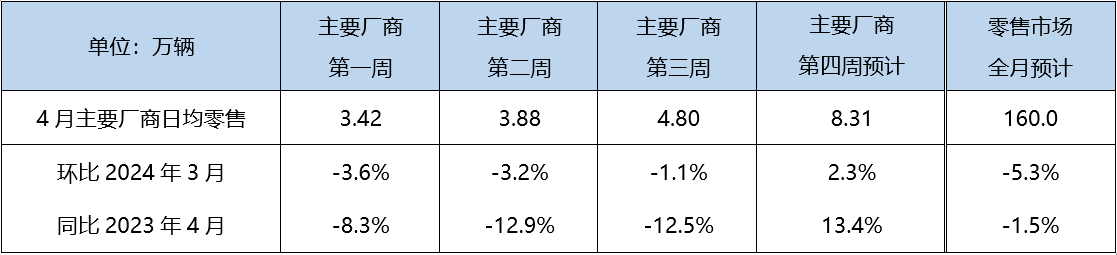

受清明假期影響,4月第一周日均零售3.42萬輛,同比去年-8.3%,環比上月-3.6%,市場表現不佳。第二周市場恢復緩慢,日均零售3.88萬輛,同比-12.9%,環比上月-1.1%。第三周市場略有升溫,日均零售4.80萬輛,環比-1.1%,同比-12.5%。隨著月底車展的舉辦,此前壓抑的需求釋放有望,預計第四周日均零售8.31萬,同比13.4%,環比2.3%。綜合估算4月零售可達到160萬輛。

三、4月整體車市蓄勢待發

一季度全國GDP增速5.3% ,經濟運行實現良好開端。一季度社會消費品零售總額同比增長4.7%,居民出行意愿較強,文旅市場供需旺盛,餐飲、交通、文娛等服務消費快速增長,服務零售額同比增長10.0%,高于同期商品零售額增速6.0個百分點。汽車類消費品同比增長3.8%,居民對于汽車的消費能力和信心有待進一步提升。4月初車市恢復動力不足,各企業采取降價應對,但價格下探帶來的成交轉化收效甚微。以舊換新政策即將出臺,消費者觀望情緒仍然十分濃厚。隨著月底北京車展臨近,各廠商開始發力,自中旬起,陸續有新品牌、新車型問世,消費者對車市關注度大幅升溫,有望刺激前期壓抑的購車需求加速釋放,全國層面汽車以舊換新政策呼之欲出,整體車市蓄勢待發。

本月狹義乘用車零售市場約為160.0萬輛左右,同比去年-1.5%,環比上月-5.3%,新能源零售預計72.0萬輛左右,與上月持平,同比增長37.1%,滲透率預計可達45.0%。