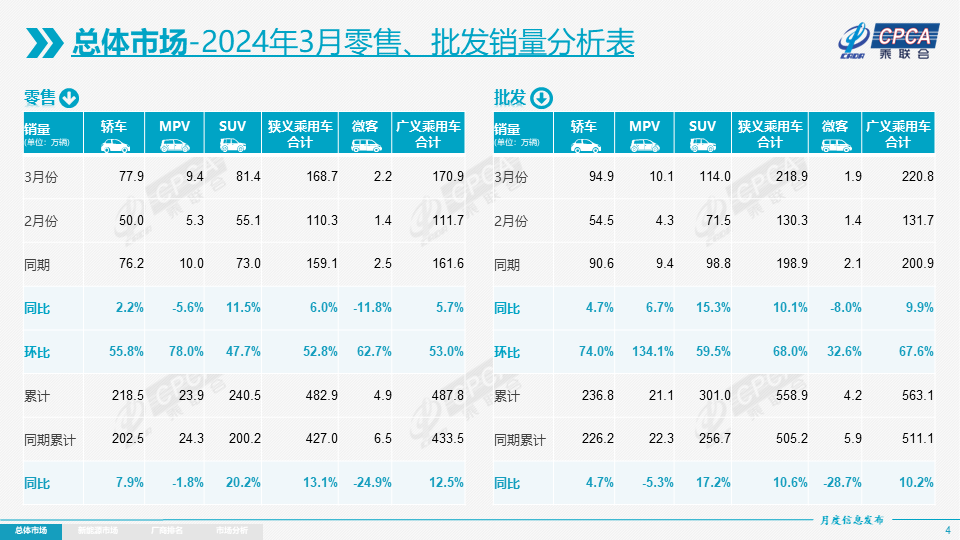

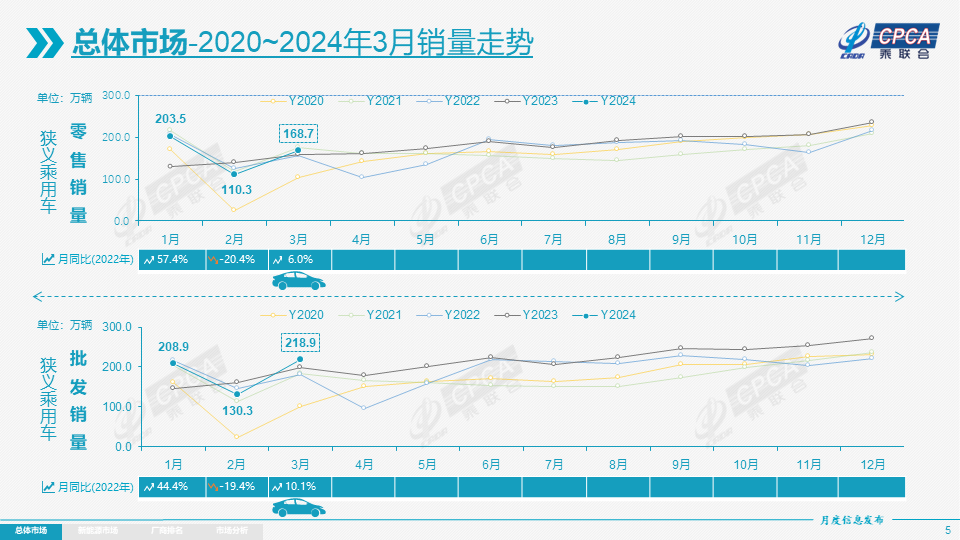

零售:3月1-31日,乘用車市場零售168.7萬輛,同比增長6.0%,環比增長52.8%;1-3月累計零售482.9萬輛,同比增長13.1%。

2024年一季度車市零售基本實現預期中的開門紅走勢,3月同、環比均高增長的重要原因是春節因素帶來的節后消費恢復。春節后的價格戰迅速升溫,隨之形成明顯消費觀望現象,加之對部分新車的關注以及對以舊換新政策的預期,3月車市呈現慢熱型啟動。

國家層面針對汽車行業的政策指引頻出,旨在進一步穩定和擴大汽車消費。商務部推動“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季活動效果顯現,多地促消費政策持續發力,與企業促銷合力對年初車市構成穩定的支撐,而以舊換新政策也引發強烈的消費期待。

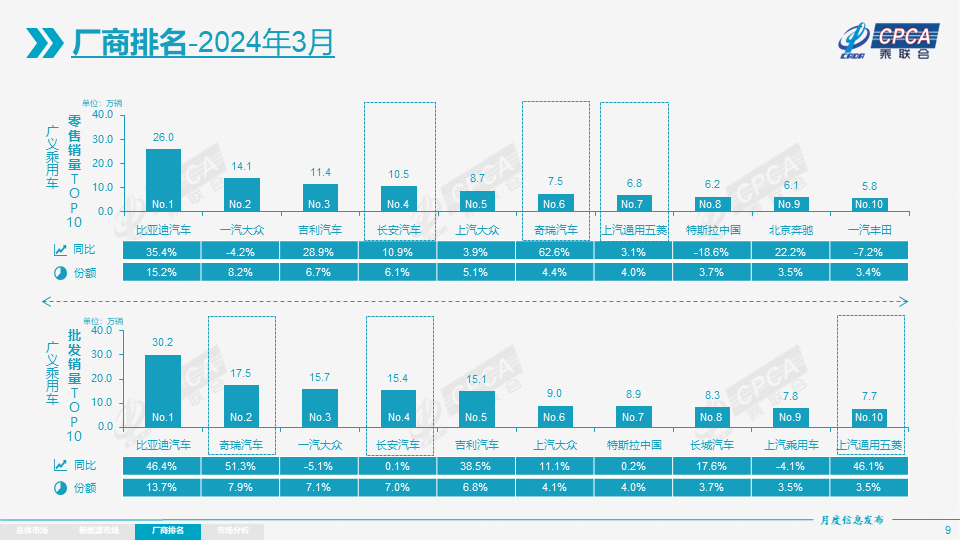

3月自主品牌零售93萬輛,同比增長19%,環比增長51%。當月自主品牌國內零售份額為54.8%,同比增長6個百分點;2024年自主品牌累計份額55%,相對于去年同期增加5.4個百分點。3月自主品牌批發市場份額59.3%,較去年同期增長6.4個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪、奇瑞汽車、吉利汽車、長安汽車等傳統車企品牌份額提升明顯。

3月主流合資品牌零售50萬輛,同比下降8%,環比增長49%。3月的德系品牌零售份額20.4%,同比下降1.5個百分點,日系品牌零售份額13.8%,同比下降2.2個百分點。美系品牌市場零售份額達到8.2%,同比下降1.8個百分點。

3月豪華車零售27萬輛,同比下降3%,環比增長67%。3月的豪華品牌零售份額15.6%,同比下降1.6個百分點,前期持續受芯片供給短缺影響的豪華車缺貨問題已得到大幅改善,但傳統豪華車市場需求并不很強。

出口:今年總體汽車出口延續去年年末強勢增長特征。3月乘用車出口(含整車與CKD)40.6萬輛,同比增長39%,環比增長36%,創出歷史最高月度出口量;1-3月累計出口106.3萬輛,同比增長36%。3月新能源車占出口總量的29.3%,較同期增長5.4個百分點。隨著紅海危機對出口影響下降,3月自主品牌出口達到34.1萬輛,同比增長33%,環比增長37%;合資與豪華品牌出口6.5萬輛,同比增長110%。

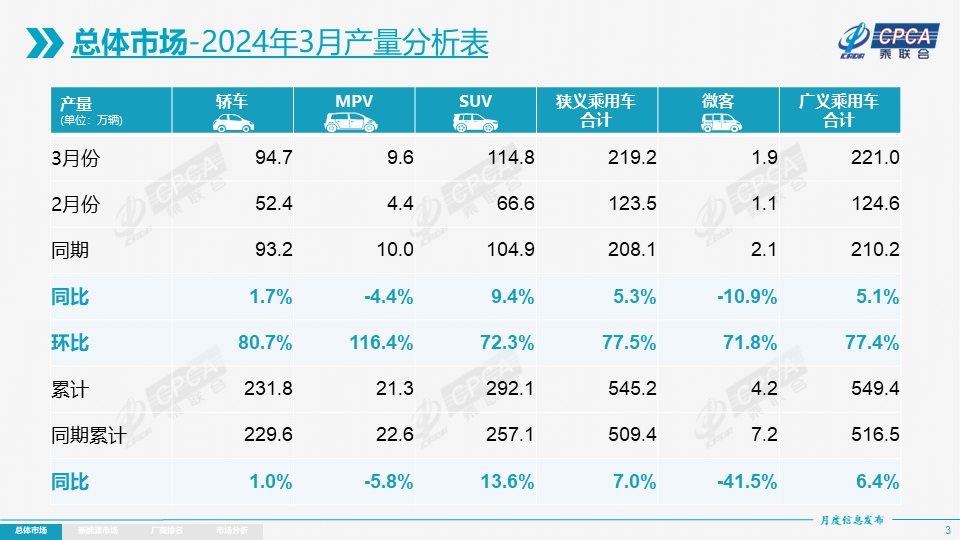

生產:3月乘用車生產219.2萬輛,同比增長5.3%,環比增長77.5%。3月乘用車生產較2018年的歷史同期高點216萬高出3萬輛,創歷史新高。其中豪華品牌生產同比下降2%,環比增長53%;合資品牌生產同比下降16%,環比增長83%;自主品牌生產同比增長21%,環比增長82%。

批發:3月全國乘用車廠商批發218.9萬輛,同比增長10.1%,環比增長68.0%。受市場企穩和出口促進,3月廠商銷量較2018年3月歷史同期高點212萬高7萬輛,創歷史新高。3月自主車企批發129.6萬輛,同比增長23%,環比增長66%。主流合資車企批發58萬輛,同比下降9%,環比增長78%。豪華車批發31萬輛,同比增長6%,環比增長60%。

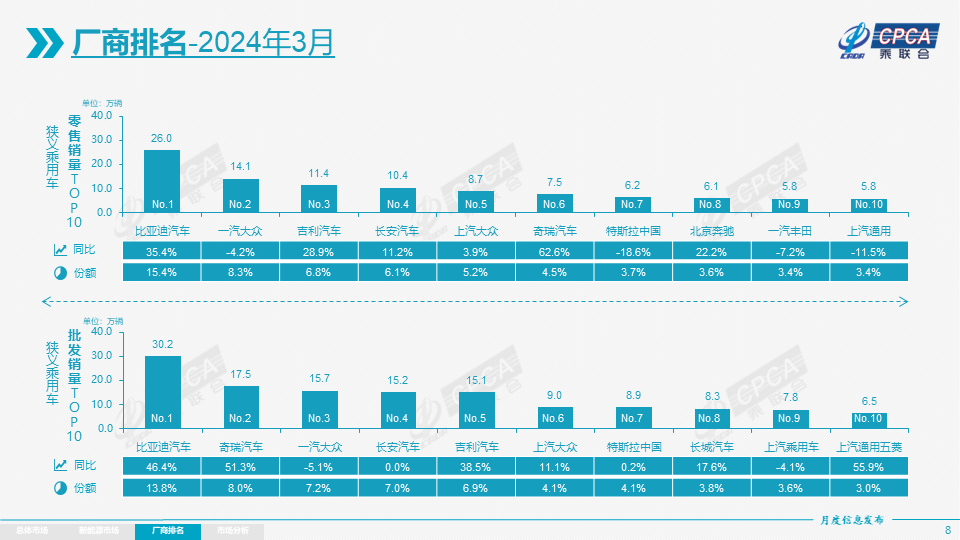

3月乘用車主力廠商總體表現分化,比亞迪、一汽系、奇瑞汽車、長安系廠商總體較強。3月萬輛以上銷量的乘用車廠商共33家(2月28家,去年同期30家),占整體市場份額96.8%,其中同比增速超100%的有3家,同比增速超10%的有16家,同比負增長的14家。萬輛以上批發量的乘用車廠商環比2月增速超100%的有8家。

庫存:由于春節前廠商和渠道庫存下降劇烈,3月廠商生產恢復,形成了廠商產量持平于批發,而廠商國內批發高于零售10萬輛的補庫存走勢。廠商與渠道從2023年9月份到今年3月總體去庫存21萬輛,廠商渠道庫存壓力大幅緩解,經銷商降庫存的自我保護意識大幅增強。

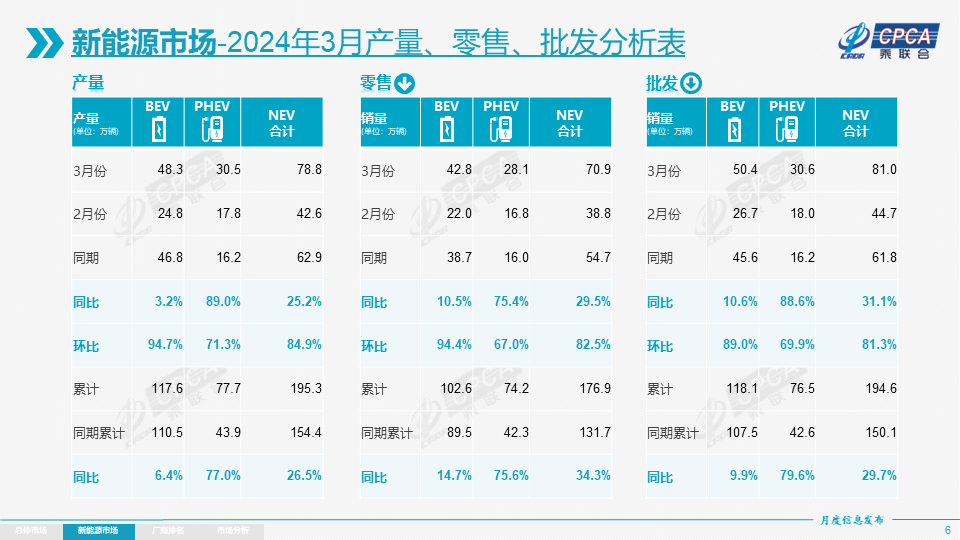

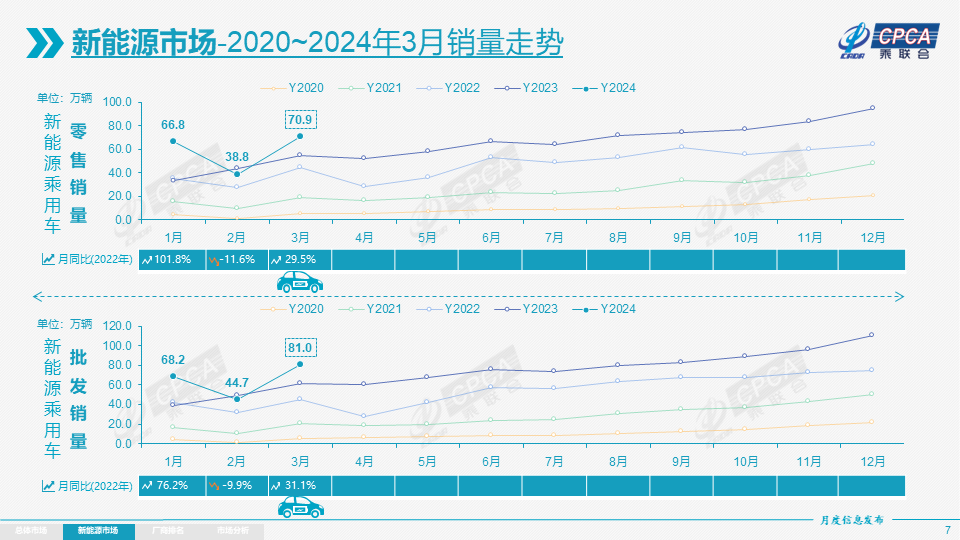

新能源:3月新能源乘用車生產達到78.8萬輛,同比增長25.2%,環比增長84.9%。3月新能源乘用車批發銷量達到81.0萬輛,同比增長31.1%,環比增長81.3%。3月新能源車市場零售70.9萬輛,同比增長29.5%,環比增長82.5%。3月新能源車出口12.0萬輛,同比增長70.9%,環比增長52.8%。

1) 批發:3月新能源車廠商批發滲透率37%,較2023年3月31%的滲透率提升6個百分點。3月,自主品牌新能源車滲透率51.1%;豪華車中的新能源車滲透率33.6%;而主流合資品牌新能源車滲透率僅有6.1%。

3月純電動批發銷量50.4萬輛,同比增長10.6%,環比增長89.0%;3月真插混總體銷量22.9萬輛,同比增長84%,環比增長92%。3月增程式批發7.6萬輛、同比增長103%,環比增長26%。3月新能源批發結構中:純電動62%、真插混28%、增程式10%,2023年3月為純電動74%、真插混20%、增程式6%。2023年全年新能源批發結構中:純電動69%、真插混23%、增程式8%,增程式有效彌補純電動的續航焦慮,應該屬于純電動的分支。

3月B級電動車銷量16.1萬輛,同比增長16%,環比增長59%,占純電動份額32%。純電動市場的A00+A0級經濟型電動車市場回落,其中A00級批發銷量7.3萬輛,同比增長27%,環比增長59%,占純電動的14%份額,同比增1個百分點;A0級批發銷量13.9萬輛,占純電動的28%份額,同比下降5個百分點;A級電動車11.1萬,占純電動份額22%,同比下降0.1個百分點;各級別電動車銷量分化,消費升級的態勢很好。

3月乘用車批發銷量超兩萬輛的車型有17個(上月5個),比亞迪宋:78,490輛、Model Y:57,586輛、比亞迪秦:40,569輛、比亞迪海鷗:34,830輛、Model 3:31,478輛、比亞迪驅逐艦05:28,964輛、軒逸:28,501輛、瑞虎8:27,259輛、速騰:25,653輛、長安CS75:24,878輛、瑞虎7:22,588輛、比亞迪海豚:21,048輛、比亞迪元:20,996輛、奔馳C級:20,700輛、鋒蘭達:20,189輛、比亞迪漢:20,013輛、朗逸:20,001輛。其中新能源位列總體乘用車車型銷量前6位,燃油車主力車型表現不強。

2)零售:3月新能源車國內零售滲透率41.6%,較去年同期34%的滲透率提升7.6個百分點。3月,自主品牌中的新能源車滲透率63.3%;豪華車中的新能源車滲透率28.4%;而主流合資品牌中的新能源車滲透率僅有7.4%。從月度國內零售份額看,3月主流自主品牌新能源車零售份額62%,同比增長3.4個百分點;合資品牌新能源車份額4.5%,同比下降0.7個百分點;新勢力份額11.6%,同比增長2個百分點;特斯拉份額7.7%,同比下降4.7個點。

3)出口:3月新能源乘用車出口12.0萬輛,同比增長70.9%,環比增長52.8%,占乘用車出口29.7%,較去年同期增長5.6個百分點;其中純電動占比新能源出口的82.3%,A0+A00級純電動出口占自主新能源出口的58%。伴隨著中國新能源車的規模優勢顯現和市場擴張需求,中國制造的新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,雖然近期受到歐洲的一些干擾,但長期看新能源出口市場仍然向好,前景光明。3月廠商出口方面,比亞迪汽車38,434輛、特斯拉中國26,666輛、上汽乘用車18,612輛、奇瑞汽車5,403輛、哪吒汽車4,188輛、華晨寶馬3,196輛、吉利汽車2,989輛、長安汽車2,399輛、廣汽傳祺2,377輛、廣汽埃安2,367輛、長城汽車2,162輛、上汽通用五菱2,028輛、極星汽車1,494輛、智馬達汽車1,413輛、江淮汽車1,322輛、小鵬汽車911輛,其他車企新能源出口也有一定規模。從自主品牌出口的海外市場零售數據監控看,A0級電動車占比近60%,是自主出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞市場崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步增量,海外市場也有數據開始顯現。

4)車企:3月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以賽力斯汽車、理想汽車、長安汽車、零跑汽車等為代表的增程式電動車表現尤為較強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商新能源月度批發銷量突破萬輛的廠商達到13家(環比增加4家,同比增加2家),占新能源乘用車總量86.7%(上月76.6%,去年同期80.6%)。其中:比亞迪301,631輛、特斯拉中國89,064輛、長安汽車45,381輛、吉利汽車44,791輛、上汽通用五菱34,398輛、理想汽車28,984輛、廣汽埃安27,856輛、賽力斯汽車27004輛、上汽乘用車24,097輛、奇瑞汽車23,740輛、長城汽車21,813輛、零跑汽車14,567輛、蔚來汽車11,866輛。

5)新勢力:3月新勢力零售份額11.6%,同比增加2個百分點;理想汽車、蔚來汽車等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾領先,合計新能源車批發17,822輛,占據主流合資純電動48%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。

6)普混:3月普通混合動力乘用車批發7.21萬輛,同比增長25%,環比增長67%。其中廣汽豐田27,458輛、一汽豐田19,124輛、東風本田7,502輛、東風汽車5,847輛、廣汽本田4,928輛、長安福特3,002輛、吉利汽車1,913輛、廣汽傳祺1,621輛、東風日產591輛,混合動力的自主品牌銷量逐步提升。

今年4月有22個工作日,相對2023年4月份的20個工作日多了2天。由于“五一”假期的調休因素,對4月車市有很好的增量促進作用。

由于從今年2月春節后開始出現的、持續的一系列車型降價事件和2022年起上市的新能源車型陸續進入產品改款升級階段,此預期加重了觀望心理消費者希望等車市穩定后再購車。隨著近期小米汽車上市和新一輪相關車型價格的進一步調整,且四月份是新車型密集發布期,市場的消費熱情會逐步被激發。

今年的北京車展恢復舉辦,這既是集中展示行業新技術和企業新產品,更是展示品牌新形象的車界盛會,必然引起社會的廣泛關注。此次北京車展的舉辦,疊加各地促消費政策的實施,必將成為推動國內汽車消費的催化劑和觸發點。車展訂單表現將是判斷市場行情冷暖的重要風向標。

在國家促消費和多省市對應的促消費政策的推動下,車展線下活動將全面活躍市場氣氛并將加速聚攏人氣。

今年“五一”的5天長假是駕車出游的好時機,高階輔助駕駛的自駕游體驗更好,近兩年的自駕游持續火爆,出游消費會很好地拉動新購和換購群體的需求增長。

“以舊換新”的促消費政策經歷過去年年底以來的多次會議和明確宣布,消費者對政策的關注度和期待值都很高。2016年以前購車群體的消費能力較強,這次有車族換購群體沒有剛性的時間要求,換購群體的購買時機選擇比較靈活,因此未來“以舊換新”拉動汽車消費的潛力很大。隨著國家“以舊換新”細則政策的即將推出,清明節前兩部門聯合印發《關于調整汽車貸款有關政策的通知》,在汽車金融領域加碼優化流通領域新車和以舊換新的操作指導,反映出當前“促進消費、提振內需”的通盤考慮和細節把握日趨清晰和精準,市場“淘汰更新”和“換購更新”的消費潛力將逐步得到釋放,有益于未來幾個月的車市逐步走強。

隨著宏觀組合政策落地顯效,國內消費市場需求持續恢復,工業生產較快增長,疊加春節因素影響下的低基數,規模以上工業企業效益繼續改善。2023年的汽車行業收入100,976億元,同比增長12%;成本87,627億元,增長13%;利潤5,086億元,同比增長5.9%;2023年汽車行業利潤率5.0%,相對于整個工業企業利潤率5.8%的平均水平,汽車行業目前顯示偏低。

根據國家統計局數據,2024年1-2月的汽車行業收入13,715億元,同比增長8%;成本11,991億元,同比增長8%;利潤587億元,同比增長50%。1-2月汽車行業利潤率4.3%,相對于同期整個工業企業利潤率4.7%的平均水平,汽車行業仍然偏低。尤其是相對于2015年時汽車行業利潤率8.7%,目前行業利潤率快速下滑的壓力巨大。

2024年1-2月汽車行業在低基數下的產銷較好,但由于競爭壓力過大,利潤主要來源于出口和高端豪華,其它大部分企業盈利下滑劇烈,部分企業生存壓力加大。當前燃油車業務仍有盈利,但卻是微利,且市場規模萎縮較快;新能源車維持中高速增長,但虧損較大,矛盾與壓力較大。因此中央及各級政府穩定汽車生產,積極推動“以舊換新”穩定燃油車消費,汽車行業總體形勢穩中向好。

2024年1-2月份世界汽車銷量達到1,265萬輛,新能源汽車達到190萬輛,新能源車占比15%。其中,2024年1-2月純電動車的汽車占比達到9.8%,而插電混動達到5.2%的比例,而混合動力占到6.4%,油電混動的占比有所提升。受到高基數和各國補貼政策調整的影響, 2024年歐美新能源乘用車開局不強。

由于春節因素和價格戰影響,2024年1-2月中國汽車銷量世界份額32%,其中新能源乘用車占比世界新能源62%,1-2月中國車市在全球市場中表現較平穩。隨著新能源車出口的貢獻,中國車企的世界地位總體提升較明顯,奇瑞汽車、吉利汽車、長安汽車、長城汽車的世界份額均明顯提升。

自2021年以來,中國汽車產業鏈韌性較強的優勢充分體現,中國汽車出口市場近三年實現超強增長。2021年中國汽車出口219萬輛,同比增長102%。2023年中國汽車實現出口522萬輛,出口增速56%的持續強增長。2024年1-2月中國汽車實現出口83萬輛,繼續保持出口增速22%的持續強增長,其中中國品牌乘用車出口71萬輛,增長25%。

2024年1-2月中國汽車出口157億美元,出口增速12.6%。2024年1-2月汽車出口均價1.9萬美元,同比2023年的1.9萬美元,基本持平。

2024年1-2月出口新能源車28.5萬輛,同比增長11%;其中新能源乘用車出口28萬輛,同比增長13%,占新能源汽車出口的97%。

中國新能源車向發達國家市場出口呈現高質量發展的良好態勢。2024年整車出口主要是俄羅斯、巴西、土耳其、吉爾吉斯斯坦、阿爾及利亞等市場,前5增量市場的增量貢獻度達69%,其中向俄羅斯出口貢獻巨大。2024年1-2月以色列、澳大利亞、沙特、法國、西班牙等市場下降較大。

中國出口是高質量增長的體現,增長動力主要是天幫忙、地緣變、人努力。首先是天幫忙--中國汽車產業鏈韌性強;其次是地緣變--中國出口的全面發展;其三是人努力--自主品牌企業很努力。

中國進口車進口量從2017年的124萬輛持續以年均3-8%左右下行,到2023年僅有80萬輛。2024年1-2月汽車進口10.3萬輛,同比下降3%,進口車下滑趨勢仍在延續。

今年汽車進口結構中的乘用車占到98%的絕對主力地位,其中2024年1-2月進口轎車4.3萬輛、占比43%,進口四驅SUV進口3.2萬輛、占比32%。

隨著中國汽車產業的不斷強大,電動化轉型改變了市場需求結構,燃油車消費需求持續萎縮,進口燃油車需求也出現明顯下降。而新能源車的未列明機動車進口0.6萬輛、占比6%,進口新能源占比持續提升。

從進口國看,2024年1-2進口車增長表現相對較強的是日本、韓國、瑞典、荷蘭等主力國家,尤其是2月日本和韓國等進口車增量很好。2024年1-2進口車下滑表現相對較大的是德國、斯洛伐克、英國、匈牙利、奧地利等歐洲國家,估計受到紅海危機影響干擾較明顯。

近期國際汽車生產回暖,加大進口車增量推動全年恢復消費增長的潛力仍較大。伴隨著國際關系的復雜多變,還是要未雨綢繆保持多渠道的進口模式,維持進口車總量在合理規模上。