初步統(tǒng)計(jì):3月1-31日,乘用車市場(chǎng)零售169.9萬(wàn)輛,同比增長(zhǎng)7%,環(huán)比增長(zhǎng)54%,今年以來(lái)累計(jì)零售484.1萬(wàn)輛,同比增長(zhǎng)13%;全國(guó)乘用車廠商批216.5萬(wàn)輛,同比增長(zhǎng)9%,環(huán)比增長(zhǎng)66%,今年以來(lái)累計(jì)批發(fā)556.5萬(wàn)輛,同比增長(zhǎng)10%。

初步統(tǒng)計(jì):3月1-31日,新能源車市場(chǎng)零售69.8萬(wàn)輛,同比增長(zhǎng)28%,環(huán)比增長(zhǎng)80%,今年以來(lái)累計(jì)零售175.8萬(wàn)輛,同比增長(zhǎng)34%;全國(guó)乘用車廠商新能源批發(fā)81.9萬(wàn)輛,同比增長(zhǎng)33%,環(huán)比增長(zhǎng)83%,今年以來(lái)累計(jì)批發(fā)195.6萬(wàn)輛,同比增長(zhǎng)31%。

1.2024年3月全國(guó)乘用車市場(chǎng)零售緩慢恢復(fù)

3月第一周全國(guó)乘用車市場(chǎng)日均零售3.5萬(wàn)輛,同比去年3月同期增長(zhǎng)4%,環(huán)比上月同期下降4%。

3月第二周全國(guó)乘用車市場(chǎng)日均零售4.5萬(wàn)輛, 同比去年3月同期增長(zhǎng)13%,環(huán)比上月同期增長(zhǎng)75%。

3月第三周全國(guó)乘用車市場(chǎng)日均零售5.1萬(wàn)輛, 同比去年3月同期增長(zhǎng)16%,環(huán)比上月同期增長(zhǎng)32%。

3月第四周全國(guó)乘用車市場(chǎng)日均零售9.6萬(wàn)輛, 同比去年3月同期增長(zhǎng)1%,環(huán)比上月同期增長(zhǎng)70%。

初步統(tǒng)計(jì):3月1-31日,乘用車市場(chǎng)零售169.9萬(wàn)輛,同比增長(zhǎng)7%,環(huán)比增長(zhǎng)54%;今年以來(lái)累計(jì)零售484.1萬(wàn)輛,同比增長(zhǎng)13%。

春節(jié)后是新品推出的重要時(shí)間點(diǎn),很多廠商的新車大量推出,產(chǎn)品同質(zhì)化越來(lái)越嚴(yán)重,純電車型尤為突出,車企競(jìng)爭(zhēng)逐漸向上下游延伸。3月累計(jì)零售的新能源車滲透率47%,燃油車市場(chǎng)回暖仍慢于預(yù)期,新能源市場(chǎng)的插混車型走勢(shì)不強(qiáng),純電動(dòng)環(huán)比有所改善。

雖然部分車企連續(xù)降價(jià)帶來(lái)短期的嚴(yán)重觀望現(xiàn)象,但終歸降價(jià)周期逐步完成,因此新能源車市場(chǎng)消費(fèi)信心在逐步恢復(fù)。在國(guó)家促消費(fèi)政策推動(dòng)下,很多省市出臺(tái)了相應(yīng)的促消費(fèi)政策,車展等線下活動(dòng)的全面恢復(fù)也將加速聚攏人氣。由于近期的碳酸鋰等價(jià)格處于低位,有利于廠商推出更具性價(jià)比的新款新能源車型,車市關(guān)注度也將持續(xù)升溫。

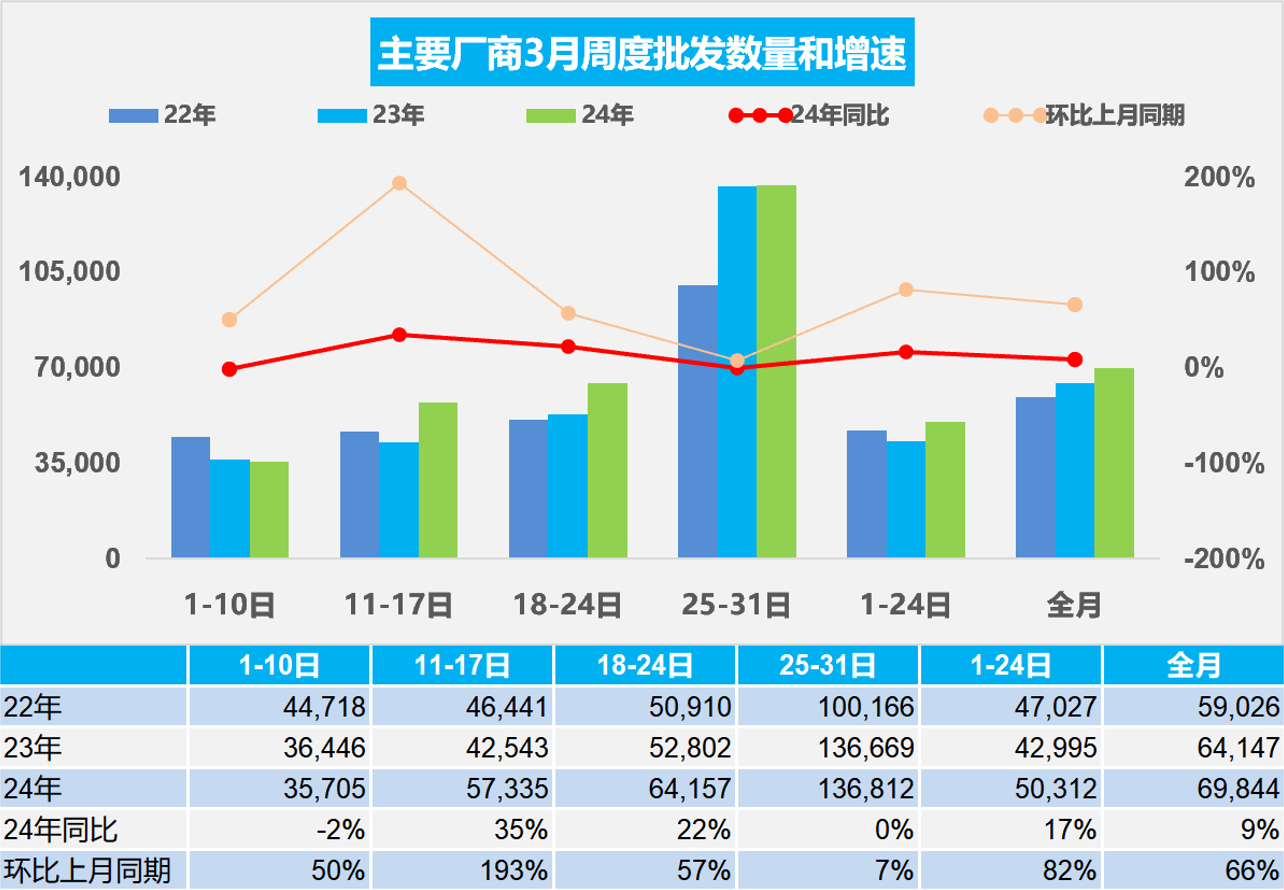

2.2024年3月全國(guó)乘用車廠商批發(fā)走勢(shì)不強(qiáng)

3月第一周批發(fā)日均3.6萬(wàn)輛,同比去年3月同期下降2%,環(huán)比上月同期增長(zhǎng)50%。

3月第二周批發(fā)日均5.7萬(wàn)輛,同比去年3月同期增長(zhǎng)35%,環(huán)比上月同期增長(zhǎng)193%。

3月第三周批發(fā)日均6.4萬(wàn)輛,同比去年3月同期增長(zhǎng)22%,環(huán)比上月同期增長(zhǎng)57%。

3月第四周批發(fā)日均13.7萬(wàn)輛,同比去年3月同期增長(zhǎng)0%,環(huán)比上月同期增長(zhǎng)7%。

初步統(tǒng)計(jì),3月1-31日全國(guó)乘用車廠商批發(fā)216.5萬(wàn)輛,同比增長(zhǎng)9%,環(huán)比增長(zhǎng)66%;今年以來(lái)累計(jì)批發(fā)556.5萬(wàn)輛,同比增長(zhǎng)10%。

汽車是國(guó)民經(jīng)濟(jì)的支柱型產(chǎn)業(yè),對(duì)其拉動(dòng)經(jīng)濟(jì)寄予厚望,預(yù)計(jì)地方政府會(huì)進(jìn)一步出臺(tái)各種激勵(lì)措施,3月份進(jìn)入銷售旺季,各廠商將會(huì)大力度角逐。今年3月有21個(gè)工作日,相對(duì)2023年3月份的23個(gè)工作日少了2天。由于一季度開門紅銷量沖刺、部分廠商財(cái)年銷量沖刺,因此3月的環(huán)比產(chǎn)銷增長(zhǎng)將較為迅猛。

目前大部分品牌潛客較多,很多燃油車用戶都處于觀望狀態(tài),預(yù)計(jì)在廠商和國(guó)家以舊換新政策清晰以及5-6月市場(chǎng)旺季來(lái)到時(shí)將共同推動(dòng)市場(chǎng)恢復(fù)。

各車企一方面被卷入價(jià)格戰(zhàn)漩渦,不斷降低售價(jià);另一方面產(chǎn)品升級(jí)換代又要不斷加大投入,盈利能力受到極大考驗(yàn),迫切需要調(diào)整盈利模式。國(guó)務(wù)院要求單獨(dú)考核三大央企新能源業(yè)務(wù),對(duì)相關(guān)產(chǎn)業(yè)鏈供應(yīng)商降本增效提出更高要求,拉動(dòng)產(chǎn)品競(jìng)爭(zhēng)力提升,進(jìn)而提升銷量,推動(dòng)可持續(xù)發(fā)展。

3.2024年1-2月中國(guó)占世界汽車份額32%

2024年2月世界汽車銷量達(dá)到598萬(wàn)輛,同比下降7%,環(huán)比下降10%。2024年2月較2018年2月仍稍低10%,處歷年的中位水平。2024年1-2月銷量1,265萬(wàn)輛,同比增長(zhǎng)3%。2024年1-2月中國(guó)車企的世界份額為32%。

從世界范圍角度來(lái)看,1-2月中國(guó)汽車市場(chǎng)保持較好,奇瑞汽車、吉利汽車、長(zhǎng)安汽車等中國(guó)車企回升效果最為突出,以豐田、鈴木和起亞為代表的亞洲集團(tuán)表現(xiàn)仍較差。近兩年國(guó)際芯片短缺對(duì)中國(guó)車市的影響較小,反而推動(dòng)中國(guó)汽車出口表現(xiàn)很強(qiáng),搶占巨大的國(guó)際市場(chǎng)供需缺口,獲得難得發(fā)展機(jī)遇。作為汽車芯片這樣的高壟斷行業(yè),此次的供給端緊縮將對(duì)中國(guó)供應(yīng)鏈崛起帶來(lái)重大機(jī)會(huì)。

4.2024年1-2月中國(guó)占世界新能源車份額62%

2024年1-2月份汽車銷量達(dá)到1,265萬(wàn)輛,新能源汽車達(dá)到190萬(wàn)輛。2024年1-2月純電動(dòng)車的汽車占比達(dá)到9.8%,而插電混動(dòng)達(dá)到5.2%,而混合動(dòng)力占到6.4%,油電混動(dòng)的占比提升。受到高基數(shù)和各國(guó)補(bǔ)貼政策退出的影響, 2024年歐美新能源乘用車開局偏弱后,歐洲和美國(guó)逐步走強(qiáng)。由于春節(jié)因素,2月中國(guó)新能源高基數(shù)低增長(zhǎng)是暫時(shí)的。

2024年1-2月中國(guó)新能源乘用車占比世界新能源62%的表現(xiàn)較一般,主要是春節(jié)因素影響。2024年1-2月中國(guó)新能源車出口較好,在東南亞市場(chǎng)表現(xiàn)很好,這也是中國(guó)產(chǎn)業(yè)鏈強(qiáng)大,形成強(qiáng)大的國(guó)內(nèi)和出口市場(chǎng)的雙增長(zhǎng)。

5.2024年2月全國(guó)充電樁市場(chǎng)分析

2024年2月的公樁數(shù)量較上月增長(zhǎng)4.4萬(wàn)臺(tái),快于去年同期增量;公樁保有量同比去年同期增速達(dá)到51%。隨車私樁較上月增長(zhǎng)11.9萬(wàn)臺(tái),慢于2023年2月的14.6萬(wàn)臺(tái)安裝量的水平;私樁保有量同比去年同期增速67%。公樁充電量36.4萬(wàn)度,較同期的25.4萬(wàn)度增長(zhǎng)較好。近年來(lái),我國(guó)充電基礎(chǔ)設(shè)施快速發(fā)展,已建成世界上數(shù)量最多、服務(wù)范圍最廣、品種類型最全的充電基礎(chǔ)設(shè)施體系。目前按照1公樁=3個(gè)私樁的測(cè)算,中國(guó)2023年增量市場(chǎng)純電動(dòng)車的車樁比已經(jīng)1:1,絕對(duì)領(lǐng)先世界其它國(guó)家數(shù)倍水平。

目前充電基礎(chǔ)設(shè)施仍存在布局不夠完善、結(jié)構(gòu)不夠合理、老舊充電樁技術(shù)落后、服務(wù)不夠均衡、運(yùn)營(yíng)不夠規(guī)范等問(wèn)題。部分低線級(jí)地區(qū)的電動(dòng)車購(gòu)買用戶因?yàn)槌潆姴槐憷?gòu)買電動(dòng)車的反悔率有所提升。相信隨著充電樁規(guī)模不斷提升,老舊充電樁的升級(jí)會(huì)加速,電動(dòng)車提升潛力大。

充電樁適度超前發(fā)展的結(jié)果就是利用率不足,充電設(shè)施運(yùn)營(yíng)必然總體虧損。目前簡(jiǎn)單計(jì)算的純電動(dòng)乘用車與公共充電樁的增量的比例是1.1:1。如果按1臺(tái)公共充電樁是給至少3個(gè)車服務(wù)的,純電動(dòng)乘用車的充電體系基本是0.7:1的關(guān)系,這樣的比例是相對(duì)較好的,世界其他國(guó)家無(wú)法比擬中國(guó)的龐大投入能力。