乘用車:3月1-17日,乘用車市場零售69.8萬輛,同比去年同期增長13%,較上月同期增長27%,今年以來累計零售384.1萬輛,同比增長16%;3月1-17日,全國乘用車廠商批發82.8萬輛,同比去年同期增長25%,較上月同期增長121%,今年以來累計批發422.8萬輛,同比增長13%。

新能源:3月1-17日,新能源車市場零售33.5萬輛,同比去年同期增長56%,較上月同期增長115%,今年以來累計零售139.5萬輛,同比增長42%;3月1-17日,全國乘用車廠商新能源批發31.2萬輛,同比去年同期增長31%,較上月同期增長138%,今年以來累計批發144.8萬輛,同比增長29%。

1.2024年3月全國乘用車市場零售不強

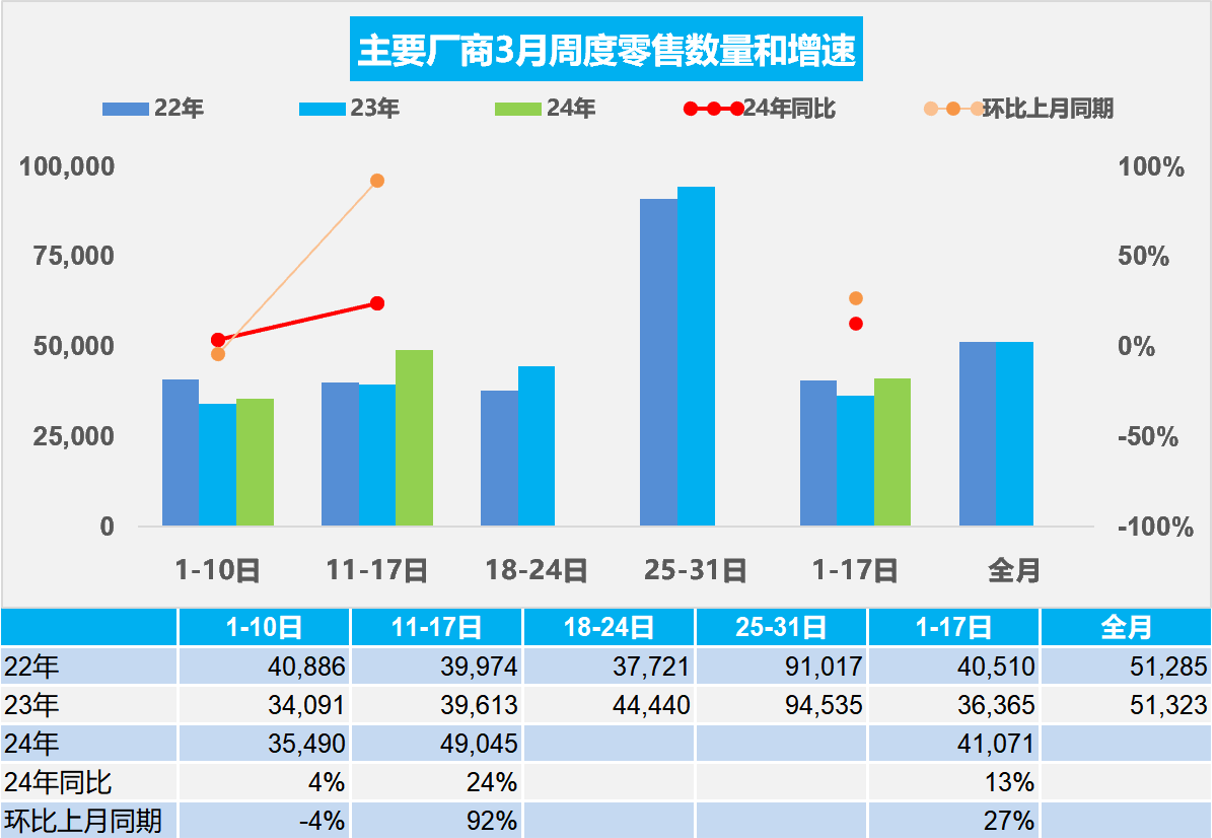

3月第一周全國乘用車市場日均零售3.5萬輛,同比去年3月同期增長4%,環比上月同期下降4%。

3月第二周全國乘用車市場日均零售4.9萬輛, 同比去年3月同期增長24%,環比上月同期增長92%。

3月1-17日,乘用車市場零售69.8萬輛,同比去年同期增長13%,較上月同期增長27%;今年以來累計零售384.1萬輛,同比增長16%。

春節后是新品推出的重要時間點,很多廠商的新車大量推出,產品同質化越來越嚴重,純電車型尤為突出,車企競爭逐漸向上下游延伸。

雖然部分車企連續降價帶來短期的嚴重觀望現象,但降價周期終歸逐步完成,因此市場消費信心在逐步恢復。在國家促消費政策推動下,很多省市出臺了相應促消費政策,車展等線下活動的全面恢復也將加速聚攏人氣。由于近期的碳酸鋰等價格處于低位,有利于廠商推出更具性價比的新款新能源車型,車市關注度也將持續升溫。

近日上海等地區開展以舊換新的鼓勵政策,對引導消費有很好的促進作用。以舊換新政策是復雜的工作,推出實施仍需一定周期,近兩月車市仍需關注地區性以舊換新等鼓勵政策帶來的增量。3月有不少地方促消費政策到期,有望拉動當地車市尤其是地產車銷量增長。

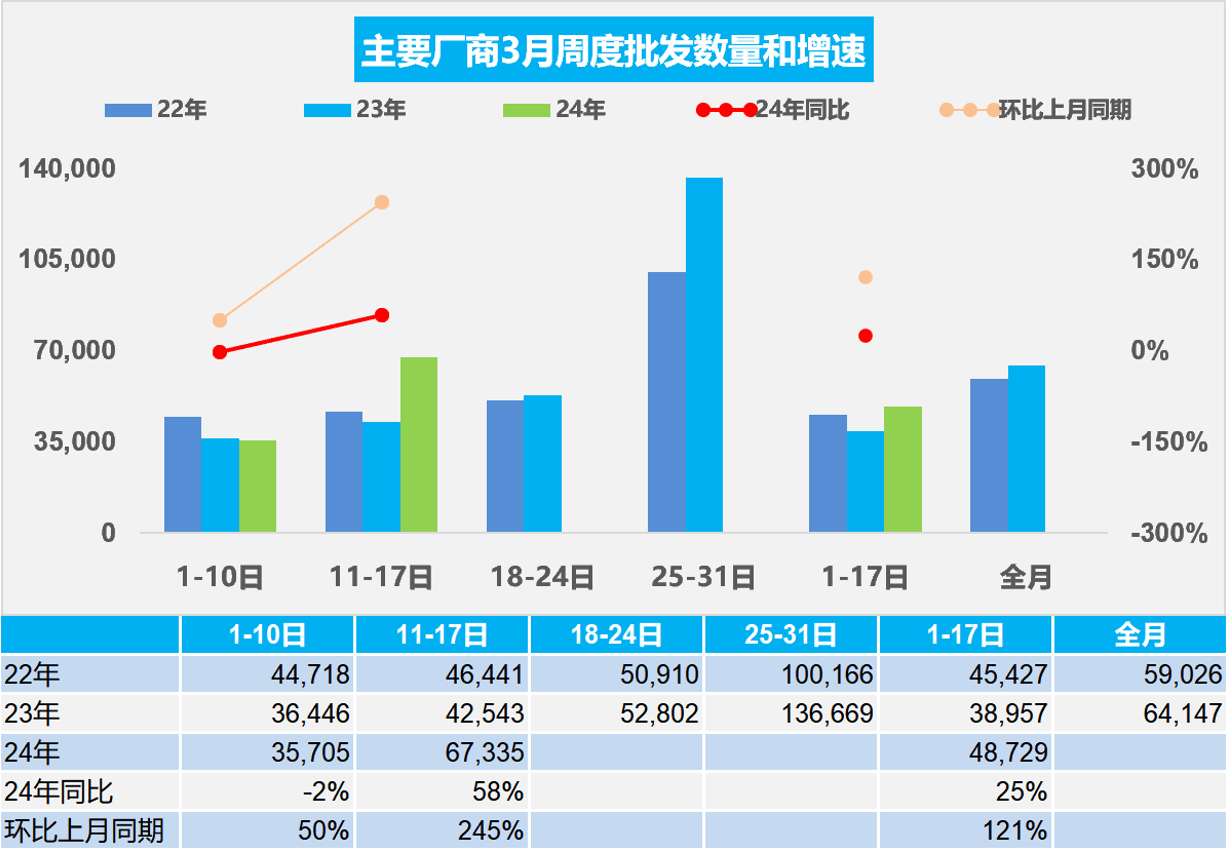

3月第一周批發日均3.6萬輛,同比去年2月同期下降2%,環比上月同期增長50%。

3月第二周批發日均6.7萬輛,同比去年2月同期增長58%,環比上月同期增長245%。

3月1-17日,全國乘用車廠商批發82.8萬輛,同比去年同期增長25%,較上月同期增長121%;今年以來累計批發422.8萬輛,同比增長13%。

汽車是國民經濟的支柱型產業,對拉動經濟寄予厚望,預計地方政府會進一步出臺各種激勵措施,3月份進入銷售旺季,各廠商將會大力度角逐。今年3月有21個工作日,相對2023年3月份的23個工作日少了2天。由于一季度開門紅銷量沖刺、部分廠商財年銷量沖刺,因此3月的環比產銷增長將較為迅猛。

目前大部分品牌潛客較多,都處于觀望狀態,預計在廠商和國家政策清晰以及5-6月市場旺季來到時將共同推動市場恢復。

各車企一方面被卷入價格戰漩渦,不斷降低售價;另一方面產品升級換代又要不斷加大投入,盈利能力受到極大考驗,迫切需要調整盈利模式。國務院要求單獨考核三大央企新能源業務,對相關產業鏈供應商降本增效提出更高要求,拉動產品競爭力提升,進而提升銷量,推動可持續發展。

3.全國乘用車市場2月末庫存321萬輛、庫存57天

在促銷價格戰和預期刺激政策等綜合因素的影響下,進一步助長了消費者觀望情緒,今年經銷商信心不足,廠商采取大幅降低產量應對市場低迷,2月的新能源雖然走勢不強,但2月末全國乘用車廠商綜合庫存仍下降到321萬輛,其中廠商庫存占比20.4%。

2月乘用車生產123萬輛,同比下降26%,環比下降39%。2月全國乘用車廠商批發130萬輛,同比下降19%,環比下降38%。2月乘用車市場零售110萬輛,同比下降20.4%,環比下降46%,今年累計零售314萬輛,同比增長17%。

由于2月春節降價后的市場逐步恢復,因此目前2月末321萬輛的庫存支持未來銷售天數是57天,較去年2月的62天下降較好。

4.2024年1-2月汽車生產增4%,消費增9%,新能源汽車119萬滲透率31%、28平米房/車

根據國家統計局數據,2024年1-2月份,社會消費品零售總額81,307億元,同比增長5.5%。其中,汽車以外的消費品零售額7,112億元,增長8.7%;除汽車以外的消費品零售額74,194億元,增長5.2%。

2024年1-2月汽車生產384萬輛,同比增長4%;新能源汽車生產119萬輛,同比增26%,滲透率31%,這是回歸平穩的增長。

2023年汽車銷量與房地產銷量關系是37平米房/1輛車,2024年初繼續下降到28平米房/1輛車,房與車的銷量對比關系稍改善,較最高時的2020年70平米房/1輛車更為合理。由于債務擠壓,車市需求相對低迷,作為中國城鄉家庭唯一沒有普及的消費品,近幾年全國乘用車市場總體走勢回暖,乘用車消費逐步改善。

5.新能源價格戰對消費者購車促進分析

前幾年的全國乘用車市場價格戰,一般在每年年末比上年末高4個點左右的促銷增長水平。但2024年全國乘用車市場價格戰持續激烈。新能源車劇烈的降價,但由于燃油車目前的促銷已經達到一定的底線,因此形成新能源獨自降價蠶食燃油車市場的局面。

目前的價格競爭主要是直接突破原有車型的價格下限,而不是增配不降價的模式。因此這個分析只關注突破前期的價格下限的情況,也就是狹義的降價行為。而有些前兩年開始上市很便宜,隨后漲價,然后現在降價,如果沒有突破上市時的底價,為了計算好處理,因此也不算降價。

目前截止到3月15日的降價車型總體不多,主要是新能源車。2024年目前降價規模已經是2023年全年的一半。影響降價的主要是純電動和插混等新能源車型,燃油車降價的很少。

從降價節奏來看,2023年的降價總體相對比較均衡,但2024年的降價在2月份和3月份都達到了超強的程度,2月份有25款車型降價,3月前半月有23款車型降價,相對于歷史來看也是一個驚人的水平。