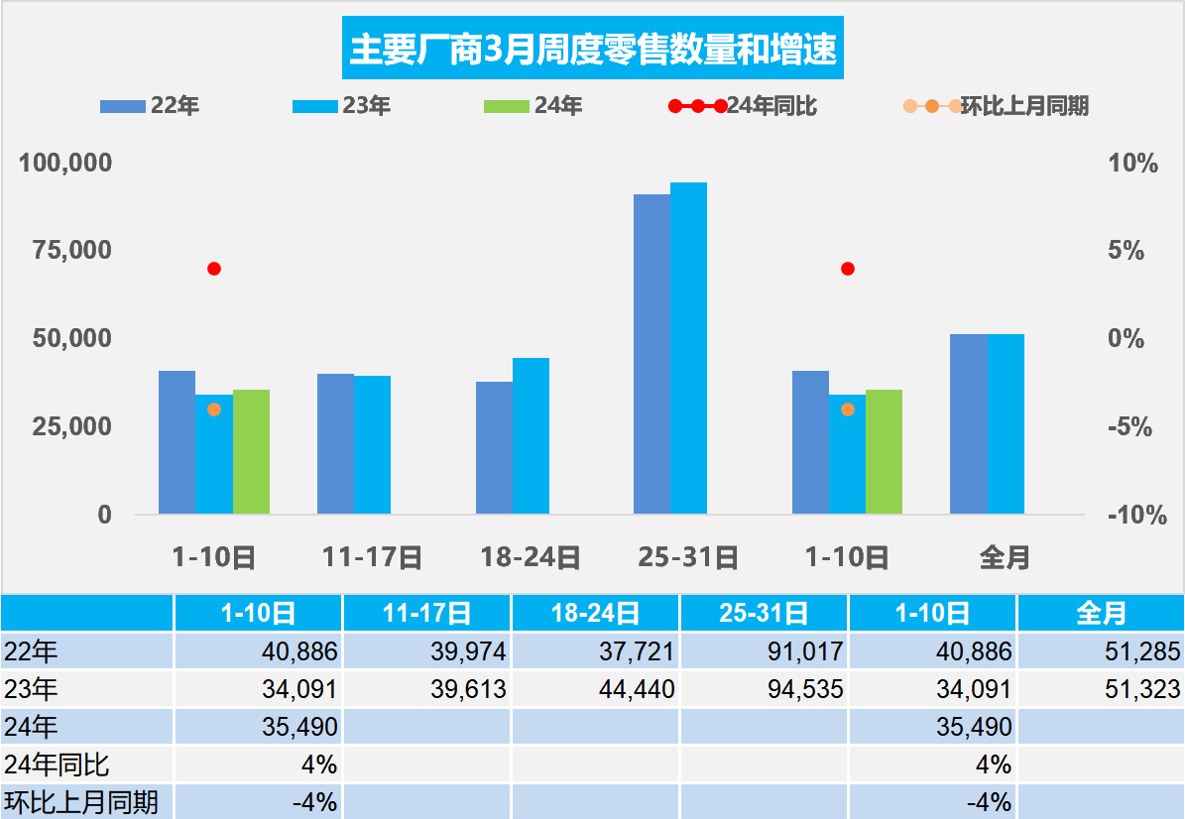

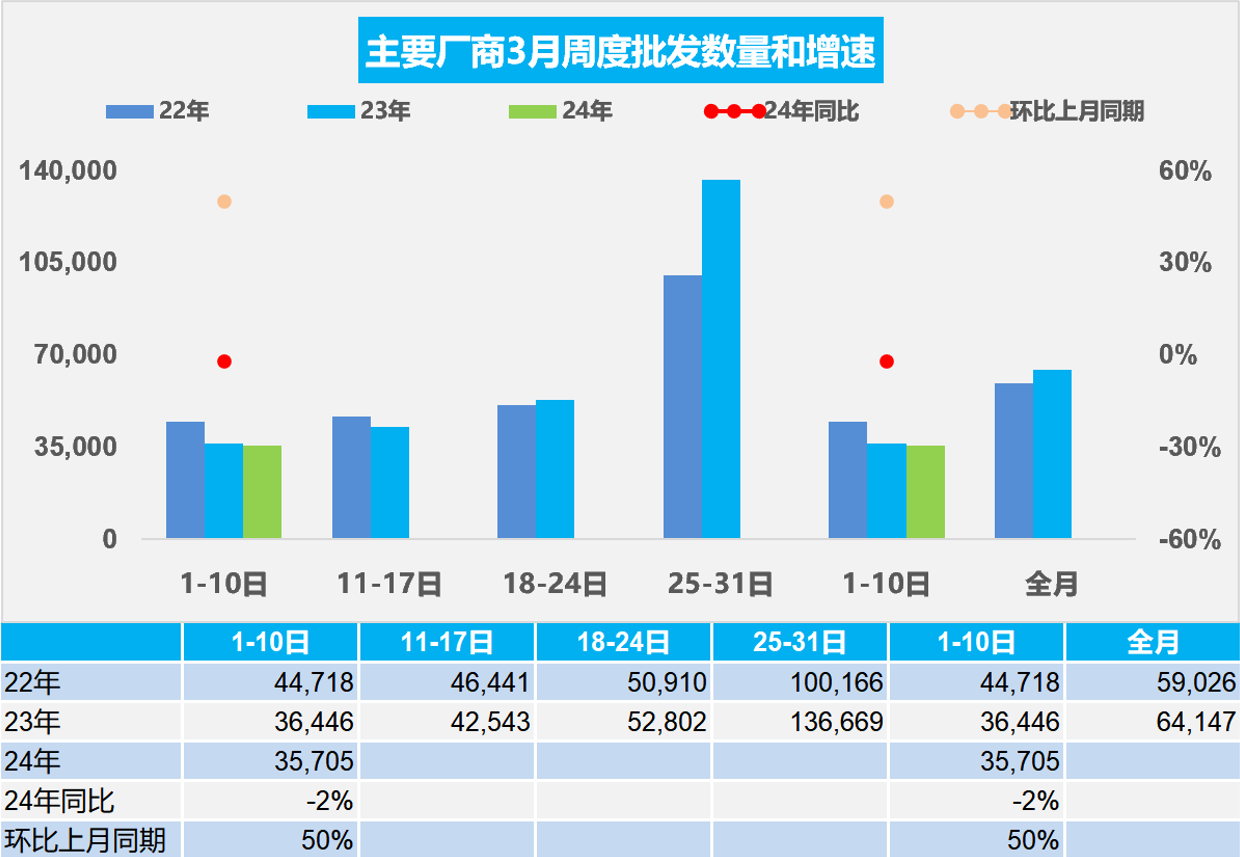

乘用車:3月1-10日,乘用車市場零售35.5萬輛,同比去年同期增長4%,較上月同期下降4%,今年以來累計零售349.7萬輛,同比增長16%;3月1-10日,全國乘用車廠商批發(fā)35.7萬輛,同比去年同期下降2%,較上月同期增長50%,今年以來累計批發(fā)375.7萬輛,同比增長10%。

新能源:3月1-10日,新能源車市場零售15.4萬輛,同比去年同期增長39%,較上月同期增長64%,今年以來累計零售121.4萬輛,同比增長38%;3月1-10日,全國乘用車廠商新能源批發(fā)15萬輛,同比去年同期增長24%,較上月同期增長93%,今年以來累計批發(fā)128.6萬輛,同比增長28%。

1.2024年3月全國乘用車市場零售不強

3月第一周全國乘用車市場日均零售3.5萬輛,同比去年3月同期增長4%,環(huán)比上月同期下降4%。

今年以來累計零售349.7萬輛,同比增長16%。

春節(jié)后是新品推出的重要時間點,很多廠商的新車大量推出,產(chǎn)品同質(zhì)化越來越嚴(yán)重,純電車型尤為突出,車企競爭逐漸向上下游延伸。

雖然部分車企連續(xù)降價帶來短期的嚴(yán)重觀望現(xiàn)象,但降價周期終歸要完成,因此市場在逐步恢復(fù)。在國家促消費政策推動下,很多省市出臺了相應(yīng)促消費政策,車展等線下活動的全面恢復(fù)也將加速聚攏人氣。由于近期的碳酸鋰等價格處于低位,有利于廠商推出更具性價比的新款新能源車型,車市關(guān)注度也將持續(xù)升溫。

近日上海等地區(qū)開展以舊換新的鼓勵政策,對引導(dǎo)消費有很好的促進作用。以舊換新政策是復(fù)雜的工作,推出實施仍需一定周期,近兩月車市仍需關(guān)注地區(qū)性以舊換新等鼓勵政策帶來的增量。3月有不少地方促銷費政策到期,拉動當(dāng)?shù)剀囀杏绕涫堑禺a(chǎn)車銷量增長。

2.2024年全國乘用車廠商批發(fā)開門紅

3月第一周批發(fā)日均3.6萬輛,同比去年3月同期下降2%,環(huán)比上月同期增長50%。

今年以來累計批發(fā)375.7萬輛,同比增長10%。

汽車仍然是國民經(jīng)濟的支柱型產(chǎn)業(yè),對拉動經(jīng)濟寄予厚望,預(yù)計地方政府會進一步出臺各種激勵措施,3月份進入銷售旺季,各廠商將會大力度角逐。今年3月有21個工作日,相對2023年3月份的23個工作日少了2天。由于一季度開門紅銷量沖刺、部分廠商財年銷量沖刺,因此3月的環(huán)比產(chǎn)銷增長將較為迅猛。

目前大部分品牌潛客較多,都處于觀望狀態(tài),預(yù)計在廠商和國家政策清晰以及5-6月市場旺季來到時將共同推動市場恢復(fù)。

各車企一方面被卷入價格戰(zhàn)漩渦,不斷降低售價;另一方面產(chǎn)品升級換代又要不斷加大投入,盈利能力受到極大考驗,迫切需要調(diào)整盈利模式。國務(wù)院要求單獨考核三大央企新能源業(yè)務(wù),對相關(guān)產(chǎn)業(yè)鏈供應(yīng)商降本增效提出更高要求,拉動產(chǎn)品競爭力提升,進而提升銷量,是很明智舉措。

3.2024年中國車企出口的海外部分市場數(shù)據(jù)跟蹤

中國自主車企在海外部分地區(qū)銷量特征較強。2024年1月初步統(tǒng)計達到13萬,同比增長29%,環(huán)比下降32%,中國自主的海外部分可統(tǒng)計市場的零售表現(xiàn)很好。

1月在歐洲市場增長1%,而北美市場增長6%,非洲市場增長11%,大洋洲增長27%,南美洲增長56%,亞洲其它市場增長59%,形成海外市場的增速差異化走勢,歐洲和北美等部分前期強勢市場的零售表現(xiàn)偏弱。

2023年的歐洲純電走勢較強,中國自主車企的歐盟純電市場份額持續(xù)提升到9.2%,但2024年1月微降到8.3%。

中國汽車海外主力市場的新能源主要表現(xiàn)亮點在于比亞迪、上汽名爵品牌、吉利、哪吒、長城等,尤其是近期比亞迪等海外銷量表現(xiàn)極其的搶眼。

4.2月乘用車價格段市場結(jié)構(gòu)分析

2月全國乘用車市場價格段銷量結(jié)構(gòu)走勢持續(xù)上行,高端車型銷售占比提升明顯,中低價車型銷量占比減少,這是消費升級的推動,同時也是因為換購群體的消費升級推動。2024年進一步強化車市結(jié)構(gòu)高端化特征,2024年2月乘用車市場零售出現(xiàn)暫時低迷。

從結(jié)構(gòu)分析看,入門級萎縮,消費基盤不扎實的問題較大,中低端購買力不足,價格戰(zhàn)也明顯爆發(fā)。近期部分車企實施長時間多車型平緩降價行動,取得良好的渠道關(guān)注效果,相關(guān)其他產(chǎn)品銷售低迷,也體現(xiàn)了市場萎縮的低端價格戰(zhàn)的突圍效果。

傳統(tǒng)燃油車價格段上行的現(xiàn)象并不是促進消費的有利因素,需要普通消費群體更強的購買入門級車消費,高端消費已經(jīng)走上正軌,也就是低端消費很重要。因此降低首付推動普通人購車,改善普通群體需求購買力,實現(xiàn)車市價格端相對均衡,拉動入門級消費,實現(xiàn)首購群體的消費入門很重要。

5.汽車行業(yè)是新質(zhì)生產(chǎn)力的核心代表

今年的政府工作報告提出,大力推進現(xiàn)代化產(chǎn)業(yè)體系建設(shè),加快發(fā)展新質(zhì)生產(chǎn)力。要鞏固擴大智能網(wǎng)聯(lián)、新能源汽車等產(chǎn)業(yè)領(lǐng)先優(yōu)勢,加快前沿新興氫能、新材料等產(chǎn)業(yè)發(fā)展。

新質(zhì)生產(chǎn)力是創(chuàng)新起主導(dǎo)作用,擺脫傳統(tǒng)經(jīng)濟增長方式、生產(chǎn)力發(fā)展路徑,具有高科技、高效能、高質(zhì)量特征,符合新發(fā)展理念的先進生產(chǎn)力質(zhì)態(tài)。新質(zhì)生產(chǎn)力這一概念在汽車行業(yè)中尤為突出,隨著汽車產(chǎn)業(yè)鏈的電動化轉(zhuǎn)型,國際車企創(chuàng)新轉(zhuǎn)型速度慢,中國車企加速新能源車的電動化創(chuàng)新,實現(xiàn)純電動、增程、插混的全面發(fā)展。雖然中國電池技術(shù)提升慢,能量密度長期徘徊在140左右的磷酸鐵鋰為主,但成本下降能力還是很強的,實現(xiàn)了降維打擊燃油車的趨勢。歐美電動車智能化雖然沒有帶來明顯的銷量提升和消費粘性增強,發(fā)展遭遇瓶頸,但目前很多新技術(shù)新工藝仍不成熟,電動化發(fā)展?jié)摿薮蟆?/span>