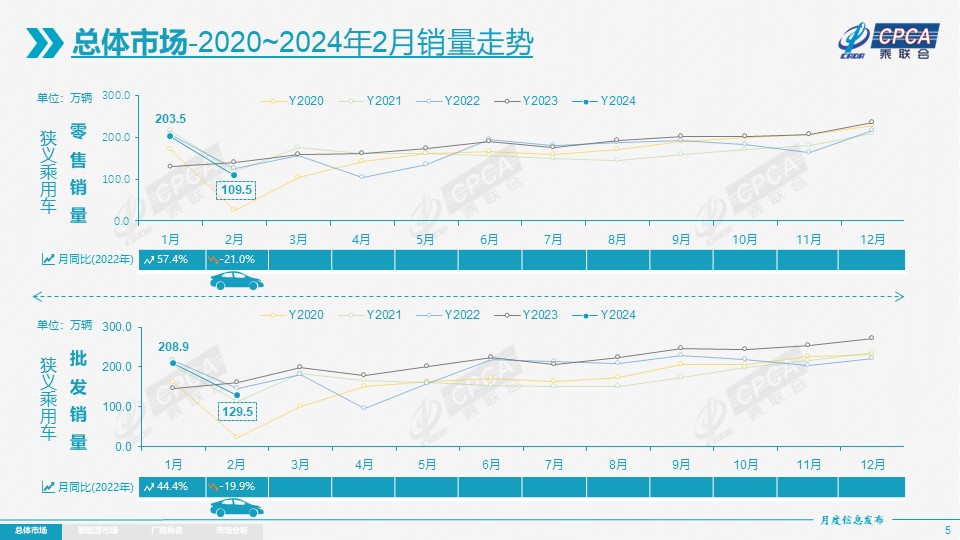

零售:2月乘用車市場零售109.5萬輛,同比下降21.0%,環比下降46.2%;今年累計零售313.3萬輛,同比增長17.0%。

2024年1月車市零售基本實現預期中的開門紅走勢,2月出現環比和同比劇烈下滑的重要原因是春節因素帶來的節前消費時間差異。1月份有部分銷量的透支,影響2月春節前的銷量,春節后的價格戰迅速升溫,形成較大的觀望走勢,結合3月的政策細則出臺預期,均構成了不利于2月份的銷量走勢。

國家層面針對汽車行業的政策指引頻出,旨在進一步穩定和擴大汽車消費。商務部推動“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季活動效果顯現,多地促消費政策持續發力,與企業促銷合力對年底年初的車市構成穩定支撐,而以舊換新政策也引起很大的消費期待。

春節期間延續年內網紅城市多點造勢熱潮,旅游及消費服務業春節期間改善明顯,激發更多購車需求。商超形式的渠道門店越來越多,帶動“春節不打烊”的門店也越來越多,店頭人氣總體較好。但近期的雨雪冰凍天氣疊加電動車保有量規模的快速提升,讓電動車的續航補能短板進一步凸顯,2月的經濟型電動車零售普遍環比走勢較弱。

2月自主品牌零售62萬輛,同比下降13%,環比下降45%。當月自主品牌國內零售份額為56.1%,同比增長4.9個百分點;2024年自主品牌累計份額55%,相對于去年同期增加5.2個百分點。2月自主品牌批發市場份額60.4%,較去年同期增長7.2個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,奇瑞、比亞迪、吉利、長安等傳統車企品牌份額提升明顯。

2月主流合資品牌零售33萬輛,同比下降31%,環比下降51%。2月的德系品牌零售份額20.5%,同比份額下降0.2個百分點,日系品牌零售份額14.4%,同比下降3.4個百分點。美系品牌市場零售份額達到6.4%,同比下降0.9個百分點。

2月豪華車零售16萬輛,同比下降21%,環比下降35%。前期持續受芯片供給短缺影響的豪車缺貨問題已逐步改善,但傳統豪車市場需求并不很強。

出口:今年總體汽車出口延續去年年末強勢增長特征。1-2月海關出口汽車83.1萬輛、增長22%,出口額157億美元、增長13%。2月乘用車出口(含整車與CKD)29.8萬輛,同比增長18%,環比下降17%。2月新能源車占出口總量的26.4%,較同期下降4.6個百分點。隨著出口運力的提升,2月自主品牌出口達到24.8萬輛,同比增長28%,環比下降16%;合資與豪華品牌出口5萬輛,同比下降15%。

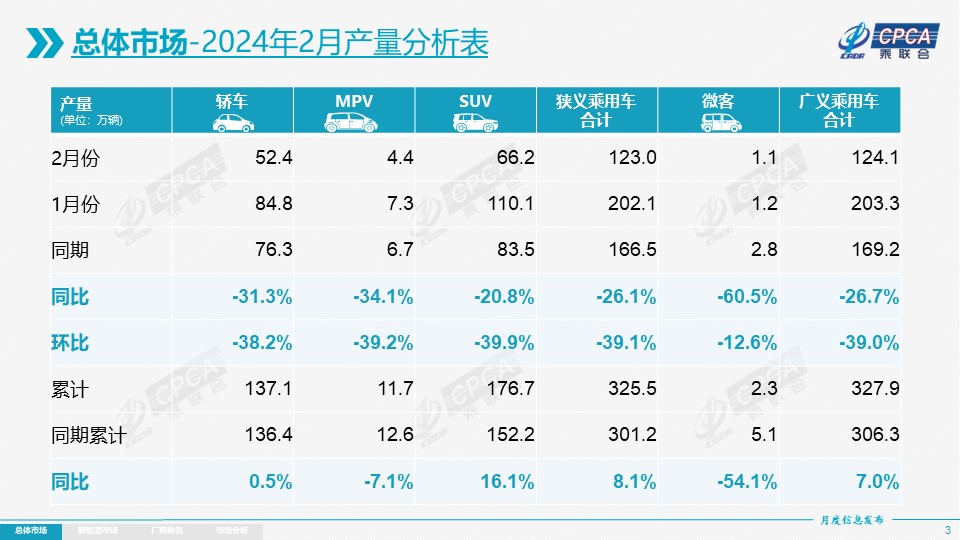

生產:2月乘用車生產123.0萬輛,同比下降26.1%,環比下降39.1%。年初很多車企穩產降庫存力度較大。其中豪華品牌生產同比下降25%,環比下降28%;合資品牌生產同比下降42%,環比下降45%;自主品牌生產同比下降17%,環比下降39%。

批發:2月全國乘用車廠商批發129.5萬輛,同比下降19.9%,環比下降38.0%。受春節因素影響,2月廠商銷量處于當月10年歷史的中位。2月自主車企批發78萬輛,同比下降9%,環比下降38%。主流合資車企批發32萬輛,同比下降37%,環比下降44%。豪華車批發19.4萬輛,同比下降23%,環比下降25%。

2月乘用車主力廠商總體表現分化,一汽、東風、長安系廠商總體較強。2月萬輛以上銷量的乘用車企業廠商共28家(1月33家),其中同比增速超100%的有1家,同比增速超10%的有7家,同比負增長的19家。批發量在萬輛以上的乘用車廠商環比1月增速超10%的有1家,環比負增長的27家,而環比負增長50%以上的有6家。

庫存:2月廠商生產謹慎,而節前促銷拉動零售較強,推動廠商和渠道庫存下降,形成了廠商產量低于批發6.5萬輛,而廠商國內批發低于零售9.8萬輛的去庫存走勢。廠商與渠道從2023年9月份到今年2月累計去庫存33萬輛,春節前的渠道庫存壓力大幅緩解,經銷商降庫存的自我保護意識大幅增強。

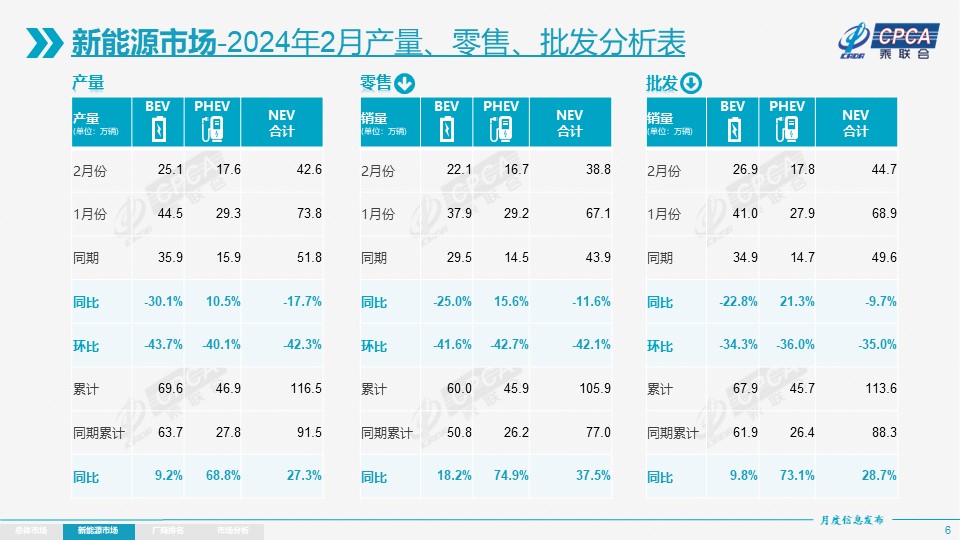

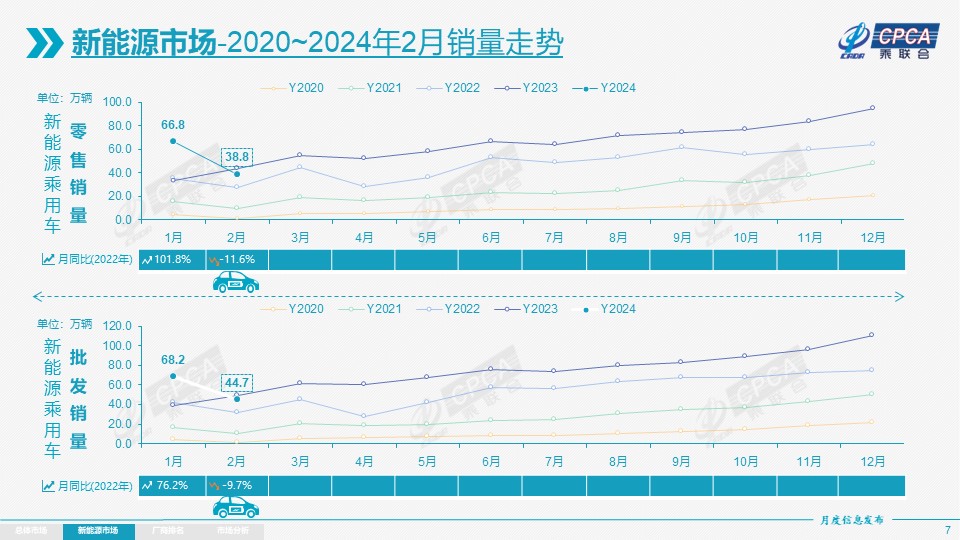

新能源:2月新能源乘用車生產達到42.6萬輛,同比下降17.7%,環比下降42.3%。2月新能源乘用車批發銷量達到44.7萬輛,同比下降9.7%,環比下降35.0%。2月新能源車市場零售38.8萬輛,同比下降11.6%,環比下降42.1%。2月新能源車出口7.9萬輛,同比增長0.1%,環比下降20.0%。

1) 批發:2月新能源車廠商批發滲透率34.5%,較2023年2月31%的滲透率增長3.5個百分點,較今年1月的32.9%增長1.6個百分點。2月,自主品牌新能源車滲透率45.1%;豪華車中的新能源車滲透率37.1%;而主流合資品牌新能源車滲透率僅有7.1%。

2月純電動批發銷量26.9萬輛,同比下降22.8%,環比下降34.3%;2月真插混總體銷量11.7萬輛,同比下降4%,環比下降37%;2月增程式批發6.1萬輛、同比增長147%,環比下降33%。2月新能源批發結構中:純電動60%、真插混26%、增程式14%(對比:2023年2月為純電動71%、真插混25%、增程式5%;2023年全年為純電動70%、真插混25%、增程式5%)。增程式有效彌補純電動的續航焦慮,份額在不斷提升,應該屬于純電動的分支。

2月B級電動車銷量10.2萬輛同比下降13%,環比下降26%,占純電動份額38%。純電動市場的A00+A0級經濟型電動車市場回落,其中A00級批發銷量4.5萬輛,同比增長13%,環比下降47%,占純電動的17%份額,同比增長5個百分點;A0級批發銷量6.3萬輛,占純電動的23%份額,同比下降8個百分點;A級電動車5萬,占純電動份額19%,同比下降3個百分點;各級別電動車銷量分化,消費升級優化中。

2月乘用車批發銷量超兩萬輛的車型有5個(上月20個):Model Y:36,248輛、比亞迪宋:35,273輛、Model 3:24,117輛、瑞虎8:21,298輛、問界M7:21,090輛。其中新能源位列總體乘用車車型銷量前3位,燃油車主力車型表現不強。

2)零售:2月新能源車國內零售滲透率35.8%,較去年同期32.0%的滲透率提升3.8個百分點,但較1月滲透率增長2.9個百分點。2月,自主品牌中的新能源車滲透率55.3%;豪華車中的新能源車滲透率24%;而主流合資品牌中的新能源車滲透率僅有4.9%。從月度國內零售份額看,2月主流自主品牌新能源車零售份額60.3%,同比下降4個百分點;合資品牌新能源車份額3.4%,同比下降0.9個百分點;新勢力份額16.2%,同比增加5.3個百分點;特斯拉份額6.7%,同比下降0.1個點。

3)出口:2月新能源乘用車出口7.9萬輛,同比增長0.1%,環比下降20.0%,占乘用車出口26.4%,較去年同期下降4.8個百分點;其中純電動占新能源出口的81.4%,A0+A00級純電動出口占自主新能源出口的53%。伴隨著中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,雖然近期受到歐洲的一些干擾,但長期看新能源出口市場仍然向好,前景光明。2月廠商出口方面,特斯拉中國30,224輛、比亞迪汽車23,291輛、上汽通用五菱2,872輛、上汽乘用車2,407輛、奇瑞汽車2,387輛、智馬達汽車2,220輛、吉利汽車2,144輛、哪吒汽車1,695輛、長安汽車1,486輛、廣汽傳祺1,314輛、廣汽埃安1,296輛、華晨寶馬1,201輛、長城汽車1,058輛、江淮汽車1,001輛、賽力斯汽車898輛、東風本田792輛、極星汽車774輛、小鵬汽車708輛。從自主出口的海外市場零售數據監控看,A0級電動車占比近60%,是自主出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞市場崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步增量,海外市場也有數據開始顯現。

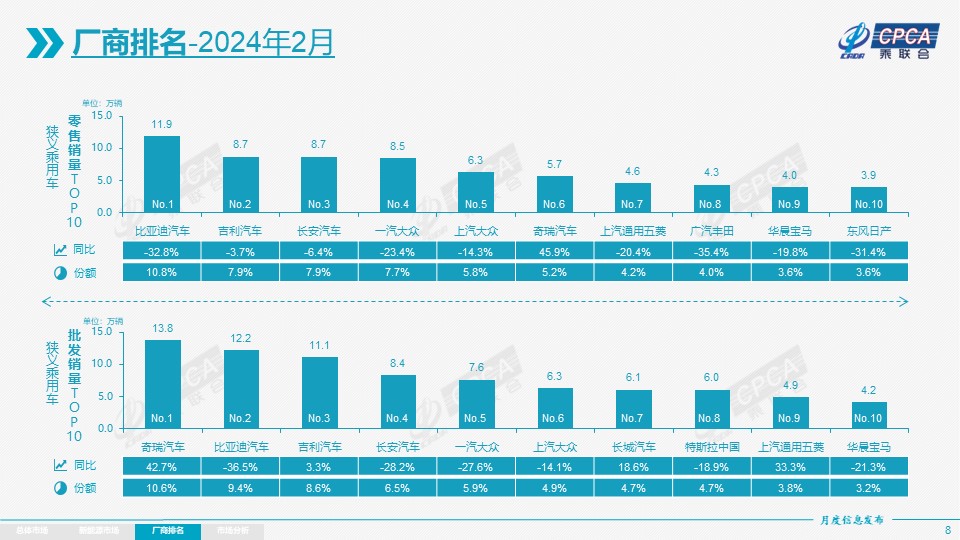

4)車企:2月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以賽力斯、理想、長安、零跑等為代表的增程式電動車表現尤為較強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商月度批發銷量突破萬輛的企業達到9家(環比下降9家,同比下降3家),占新能源乘用車總量76.5%(上月90.7%,去年同期83.1%)。其中:比亞迪121,748輛、特斯拉中國60,365輛、吉利汽車33,508輛、上汽通用五菱32,777輛、賽力斯30,049輛、長安汽車21,176輛、理想汽車20,251輛、長城汽車12,253輛、廣汽埃安10,006輛。

5)新勢力:2月新勢力零售份額16.2%,同比增加5.3個百分點;理想、蔚來等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾領先,新能源車批發11,652輛,占據主流合資純電動49%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。

6)普混:2月普通混合動力乘用車批發4.3萬輛,同比下降20%,環比下降34%。其中一汽豐田15,529輛、廣汽豐田15,065輛、長安福特2,909輛、廣汽本田2,795輛、東風汽車2,688輛、東風本田2,559輛、吉利汽車896輛、廣汽傳祺443輛、東風日產219輛,混合動力的自主品牌銷量逐步提升。

今年3月有21個工作日,相對2023年3月份的23個工作日少了2天。由于春節假期后的各行各業快速轉入正常運作,因此3月的環比產銷增長將較為迅猛。

春節后是新品推出的重要時間點,很多廠商的新車大量推出,在國家促消費政策推動下,很多省市出臺了相應促消費政策,車展等線下活動的全面恢復也將加速聚攏人氣。由于近期的碳酸鋰等價格處于低位,有利于廠商推出更具性價比的新款新能源車型,車市關注度也將持續升溫。

近日上海等地區開展以舊換新的鼓勵政策,對引導消費有很好的促進作用。隨著國家以舊換新政策的即將推出,市場淘汰更新和換購更新的消費潛力將逐步體現,有益于3月的車市逐步走強。

今年以來新能源車市場信息復雜多元,海外市場新能源表現不佳,部分優秀企業不看好新能源車發展,網上大量不看好新能源的信息帶來很多困惑,但我們還是堅定看好新能源車的發展。

相對于歐美短期內過度偏重于純電動,中國的多元化新能源線路有更大的發展空間。依托中國強大的創新能力和產業制造體系,強大的供應鏈,中國新能源車的轉型相對順暢。中國的新能源車發展是全面組合性的發展線路,純電動、插混和增程式的多元化線路帶來更廣泛的適應性,必有一款適合某類環境用戶。比如2024年1月東北和西北的插混以及增程占比均超過66%,而華東地區的插混和增程僅占33%,區域差異極其明顯,多元化線路為不同地區用戶提供各自更合適的選擇。

隨著電池成本的不斷下降,鋰礦資源的不斷被探明,電動車節能減排的效果和碳資產變現場景逐步優化,新能源車發展有巨大的提升空間,不要被眼前的暫時低迷困惑。新能源車是改變世界的巨大推動力,這個趨勢是不可逆的、是改變人類生活方式的巨大推動力。世界汽車工業大變革已經以電動車起步并持續發展。作為世界工廠,新能源車是中國汽車工業由大變強和走向世界的必由之路。

2023年全國新能源乘用車廠商銷量達到888萬輛,已經超過2009年的全國乘用車市場總體銷量規模,而2017年全國乘用車銷量階段性見頂2,420萬輛。在經歷幾年的新能源高速增長后,2024年是新能源車企站穩腳跟的關鍵年,競爭注定非常激烈。

從燃油車的角度來看,新能源成本下探、“油電同價”給燃油車廠商帶來巨大壓力,燃油車產品更新換代相對較慢,產品智能化程度不高,更多依賴于優惠的價格和市場資源投放力度來持續吸引客戶;從新能源車的角度來看,隨著碳酸鋰價格下跌、電池成本降低、造車成本有所下降,且隨著新能源市場高速發展,形成規模效應,產品擁有更多的利潤空間。但同時整車環節的成本下降并伴生電池回收業務帶來的盈利能力持續承壓,隨著新購車規模的上升和補能痛點在部分場景和時間段仍舊存在,現階段企業仍然需要保持一定的投資建設規模,呼吁市場對車企的經營狀況保持更加寬容的輿論環境。

電動車價格競爭是新技術領域充分的市場競爭體現,是消費者的福音。但同時企業也需要理性平衡企業降價與可持續發展的關系,謹防降價帶來的行業利潤率下滑過快、研發投入壓力加大、消費者價格觀望增強、國際競爭擔憂加劇等不確定風險。

促進新能源汽車下鄉,是國家有關部門近年來一直在大力推動的工作,成效顯著。A00級電動車具有購置成本低、使用成本低、維護保養成本低的巨大優勢。A00級乘用車從本世紀初占比曾達到近20%逐步萎縮到不足1%,隨后純電動A00級車的推出復興了經濟型電動車市場,其中縣鄉市場對經濟型電動車需求巨大。鄉鎮市場A00級車的銷售比例在整個縣鄉市場中目前占到36%左右,A0級占到32%左右,總體上講遠高于城市市場的小微型電動車占比。農村市場小微型電動車占比比較高,體現了農村目前總體購買力相對不強,從電動三輪和兩輪摩托車市場升級的潛能巨大,部分消費者個人代步出行的剛性需求較強。

隨著國家努力推動充電樁下鄉,農村電動車充電問題逐步改善。中國新能源產業的綜合優勢明顯,光伏發電的經濟性越來越好,支撐農村電力結構優化。隨著光儲充一體化技術的不斷成熟,鄉鎮市場的光伏等間歇式發電設備的增多,儲能的需求加大,新能源電動車對農村儲能的助力效果會進一步增長。

隨著中國車市本世紀初銷量的爆發增長,2008年達到零售569萬輛,隨后進入兩年狂飆增長期,2010年達到1,127萬輛,并在2016年達到2,369萬輛,實現了爆發式增長。按照15年的非營運車輛報廢的判斷值,2008年車型在2023年前后將進入集中報廢期。

根據公安部年初公布的保有量測算,2023年應該有756萬輛汽車報廢,較2022年的571萬輛增長了185萬輛。如果按照乘用車當時在汽車占比80%測算為600萬輛乘用車,數據也是比較接近的。2009年開始的新車爆增期應該對2024年的乘用車報廢預備下了很好的基盤,相信2024年的車市在新購、增購、換購的需求推動下,仍有平穩增長的良好空間。

隨著國家放開二手車的出口,更多的二手車將走出國門,實現全球汽車大市場的全流通,有利于中國車主消費升級和新車市場擴大,以舊換新政策也將有更大的助力消費效果。