1月整體車市終端促銷力度不減,頭部廠商目標完成率高,整體車市如預期實現開門紅。燃油車市場受春節返鄉潮影響,季節性走強,新能源受去年年底地方補貼退坡及寒冷天氣影響季節性走弱,市場表現低于此前預期。中國汽車流通協會汽車市場研究分會數據顯示,1月狹義乘用車終端零售203.5萬輛,同比增長57.4%,環比下降13.9%。其中新能源66.7萬輛,同比增長101.8%,滲透率32.7%。

2024年春節時間為2月中旬,2月僅有18天的工作日,受春節車市淡季及靈活休假影響,很多企業都會在春節前后多休假,今年2月的乘用車有效產銷時間顯著低于去年同期。不同于去年的逐月環比遞增,今年的2月為全年車市銷量最低點,恢復至歷史常規季節性走勢。

一、廠商銷售動向

終端調研顯示,2月初乘用車總體市場折扣率約為20.3%,春節將至,各廠商普遍維持原優惠政策力度不變。零售量占總市場八成以上的頭部廠商本月零售目標環比1月目標-45%左右,與去年同期比降幅約為-25%,與歷史上春節在2月的年份呈相同的季節性波動。綜上,初步推算本月狹義乘用車零售市場約115.0萬輛左右,環比-43.5%。新能源零售預計38.0萬輛左右,環比-43.0%,滲透率約33.0%,較1月略有恢復。

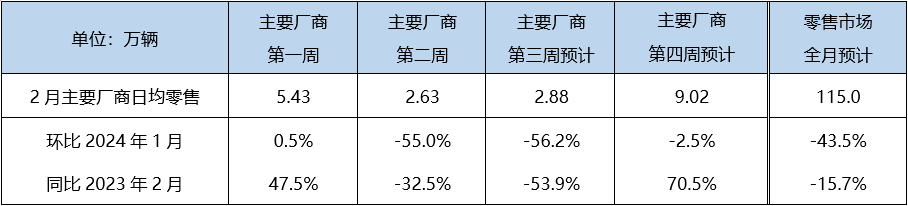

二、周度走勢推算

今年春節時間在2月10日,受春節影響,周度走勢與去年有較大區別。2月第一周仍是節前返鄉人群購車黃金期,日均零售5.43萬輛,與去年同期相比增長47.5%,環比上月增長0.5%。第二周包含春節在內,日均零售2.63萬輛,同比-32.5%,環比上月-55.0%。第三周節后車市逐漸回溫,預計日均零售2.88萬,同比-53.9%,環比-56.2%。預計第四周市場將持續回升,預計日均零售9.02萬,同比70.5%,環比-2.5%。綜合估算,2月零售將達到115萬輛。

三、2月新一輪價格戰開啟

國家層面汽車產業政策基調不變,溫和支撐車市。今年春節時間較長,返鄉人員規模較大,隨著春節后的復工,節后市場將持續恢復,穩步回溫。受春節長途出行及長江流域寒潮影響,新能源的續航及補能問題被更多的消費者關注,一定程度影響了消費者購買信心。終端表現不及預期,新能源頭部廠商的新一輪價格戰已然拉開帷幕。龍年伊始,經濟型插混市場率先價格下探,10萬以下汽車市場價格競爭進一步加劇,隨后多品牌迅速跟進,針對各自車型推出了力度不同的優惠措施。新一波價格戰愈演愈烈,市場觀望情緒加重,短期內不利于終端需求的釋放。

本月狹義乘用車零售市場約為115.0萬輛左右,環比-43.5%,呈常規季節性走勢。新能源零售預計38.0萬輛左右,環比-43.0%,滲透率約33.0%。