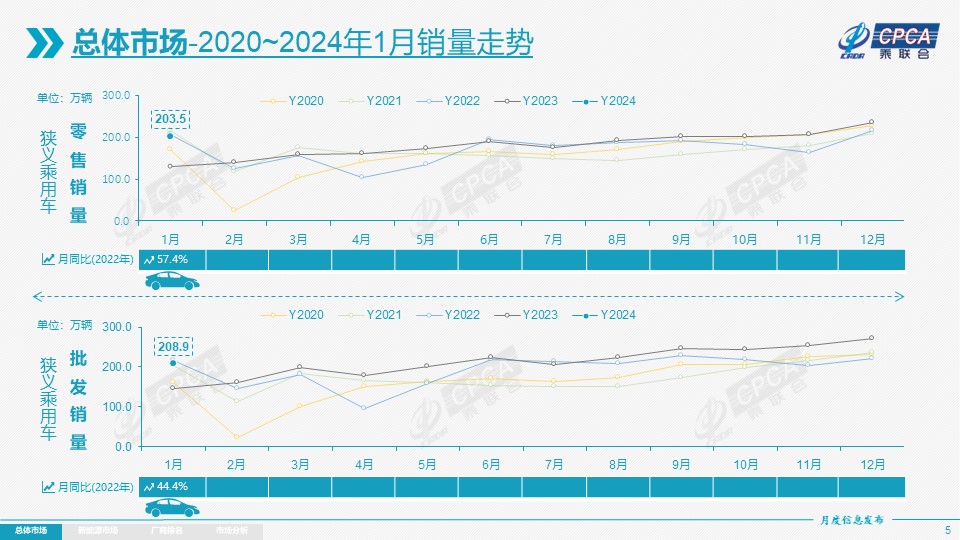

零售:2024年1月乘用車市場零售達到203.5萬輛,同比增長57.4%,環比下降13.9%。

2024年1月車市零售實現預期中的開門紅走勢,同比增長57.4%的重要因素是春節帶來的節前消費時間差異。12月份有部分銷量的透支,影響1月份的銷量,再有就是預計中的有部分車型價格回升,地方促消費的消費券等活動減少,均構成了不利于1月份的放量走勢。

國家層面針對汽車行業的政策指引頻出,旨在進一步穩定和擴大汽車消費。商務部推動“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季活動效果顯現,多地促消費政策持續發力,與企業促銷合力對年底車市構成穩定支撐。

合資與自主車企的環比走勢差異較明顯。由于12月車市的合資車企普遍沖刺力度較大,而自主車企12月相對平穩,因此1月車市形成合資車企的燃油車零售銷量環比下降15%,而自主車企的燃油車零售銷量環比增長23%。因此吉利、奇瑞、長安等1月走勢較強。入門級燃油車目前具有極高性價比,但春節前首購群體消費卻明顯不旺。

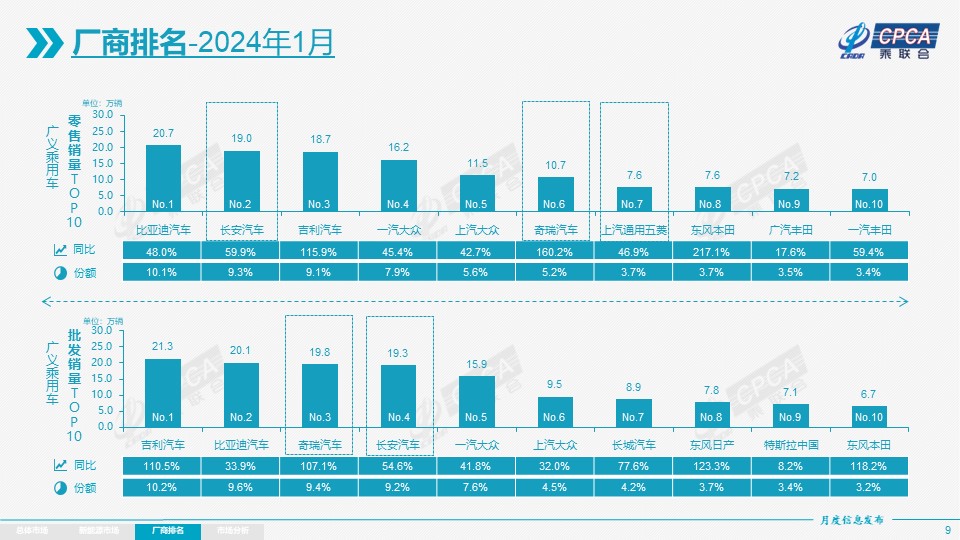

1月自主品牌零售112萬輛,同比增長77%,環比下降10%。當月自主品牌國內零售份額為55.1%,同比增長5.9個百分點;2023年自主品牌累計份額52%,相對于去年同期增加4.6個百分點。1月自主品牌批發市場份額60.5%,較去年同期增長8.2個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,吉利、比亞迪、奇瑞、長安、長城等傳統車企品牌份額提升明顯。

1月主流合資品牌零售67萬輛,同比增長43%,環比下降15%。1月的德系品牌零售份額19.2%,同比份額下降3.8%,日系品牌零售份額16.7%,同比持平。美系品牌市場零售份額達到6.5%,同比下降1.3個百分點。

1月豪華車零售24萬輛,同比增長30%,環比下降22%。去年受芯片供給短缺影響的豪車缺貨問題逐步改善,但傳統豪車市場需求并不很強。

出口:今年總體汽車出口延續去年年末強勢增長特征。1月乘用車出口(含整車與CKD)35.5萬輛,同比增長51%,環比降7%。1月新能源車占出口總量的26.8%,較同期下降5.2個百分點。隨著出口運力的提升,1月自主品牌出口達到29.6萬輛,同比增長61%,環比下降10%;合資與豪華品牌出口5.9萬輛,同比增長40%。

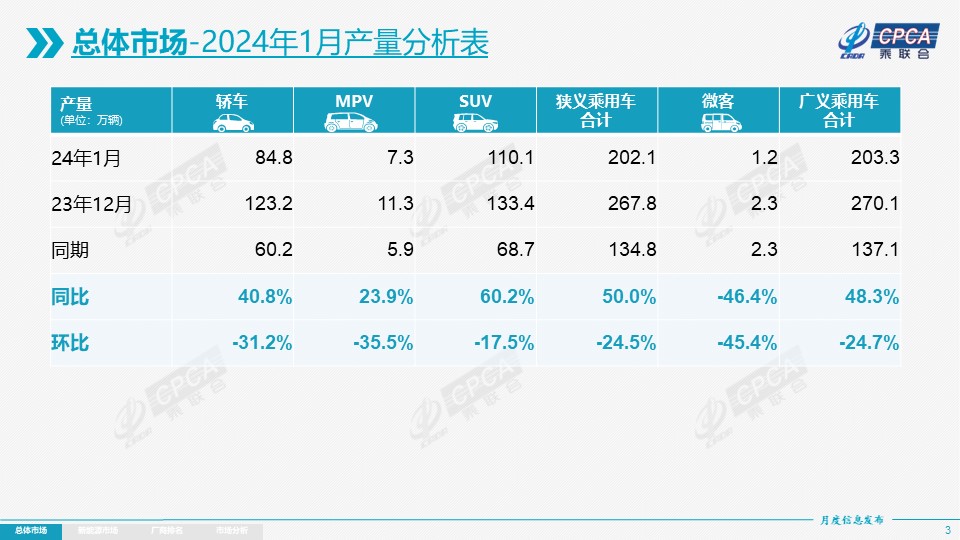

生產:1月乘用車生產202.1萬輛,同比增長50.0%,環比下降24.5%。年初很多車企穩產降庫存力度較大。其中豪華品牌生產同比增長27%,環比下降10%;合資品牌生產同比增長33%,環比下降29%;自主品牌生產同比增長68%,環比下降25%。

批發:1月全國乘用車廠商批發208.9萬輛,同比增長44.4%,環比下降23.7%。受新能源及出口市場拉動的促進,1月廠商銷量仍保持當月歷史高位。1月自主車企批發126萬輛,同比增長67%,環比下降20%。主流合資車企批發57.3萬輛,同比增長24%,環比下降29%。豪華車批發25.4萬輛,同比增長11%,環比下降25%。

1月乘用車主力廠商總體表現分化,一汽、東風、長安系的主力廠商總體較強。1月萬輛以上銷量的乘用車企業廠商共33家(12月37家),其中同比增速超100%的有8家,同比增速超10%的有23家,同比負增長的7家。環比12月看,增速超10%的有7家,環比負增長的23家,且環比負增長50%以上的有7家。

庫存:1月廠商生產謹慎,而節前促銷拉動零售較強,推動廠商和渠道庫存下降,形成了廠商產量低于批發7萬輛,而廠商國內批發低于零售30萬輛的去庫存走勢。廠商與渠道從2023年9月份到1月總體去庫存16萬輛,春節前的渠道庫存壓力大幅緩解。

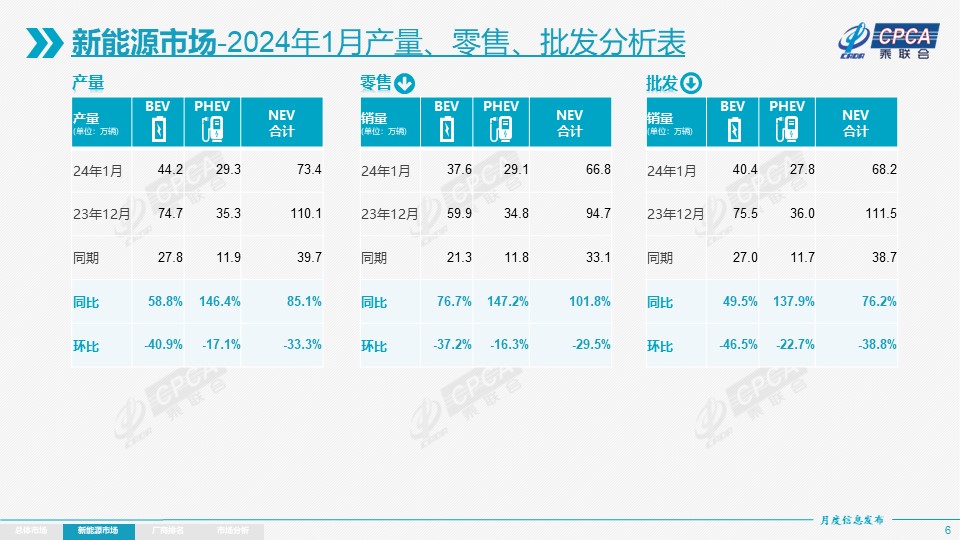

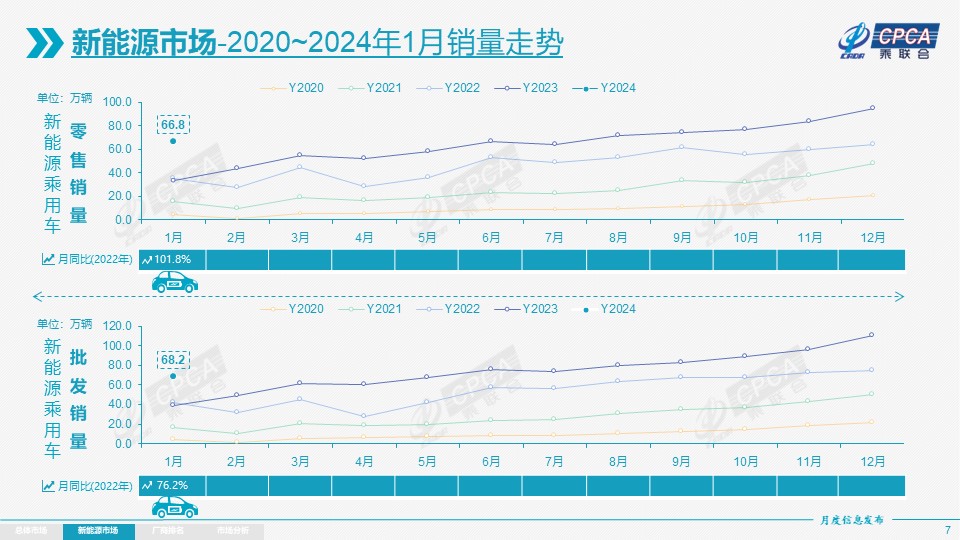

新能源:1月新能源乘用車生產達到73.4萬輛,同比增長85.1%,環比下降33.3%。1月新能源乘用車批發銷量達到68.2萬輛,同比增長76.2%,環比下降38.8%。1月新能源車市場零售66.8萬輛,同比增長101.8%,環比下降29.5%。1月新能源車出口9.5萬輛,同比增長27.1%,環比下降6.9%。

1)批發:1月新能源車廠商批發滲透率32.6%,較2023年1月26.8%的滲透率提升5.8個百分點,但較2023年12月的40.7%下降8.1個百分點。1月,自主品牌新能源車滲透率43.8%;豪華車中的新能源車滲透率34.5%;而主流合資品牌新能源車滲透率僅有7.2%。

1月純電動批發銷量40.4萬輛,同比增長49.5%,環比下降46.5%;1月真插混總體銷量18.8萬輛,同比增長104%,環比下降23%;1月增程式批發9.1萬輛、同比增長262%,環比下降22%。1月新能源批發結構中:純電動59%、真插混28%、增程式13%。2023年1月為純電動70%、真插混24%、增程式6%。回顧2023年,全年新能源批發結構中:純電動69%、真插混23%、增程式8%,增程式有效彌補純電動的續航焦慮,應該屬于純電動的分支。

1月B級電動車銷量13.6萬輛同比增長35%,環比下降34%,占純電動份額34%。純電動市場的A00+A0級經濟型電動車市場崛起,其中A00級批發銷量8.6萬輛,同比增長151%,環比下降46%,占純電動的21%份額,同比增長8個百分點份額;A0級批發銷量8.8萬輛,占純電動的22%份額,同比增長15%;A級電動車8.2萬,占純電動份額20%,同比份額持平;各級別電動車銷量總體不強。

1月乘用車批發銷量超兩萬輛的車型有20個,比亞迪宋:59,514輛、Model Y: 41,873輛、軒逸: 38,775輛、海鷗:36,447輛、長安CS75:34,780輛、速騰:31,747輛、CR-V:30,243輛、問界M7:29,998輛、Model 3:29,574輛、博越:27,316輛、瑞虎8:26,626輛、哈弗H6:26,508輛、帝豪EC7:26,108輛、朗逸:25,988輛、星越:25,005輛、瑞虎7:22,497輛、比亞迪秦:21,767輛、星瑞:21,253臺、思域:20,954輛、帕薩特:20,223輛。其中新能源位列總體乘用車車型銷量前2位,燃油車主力車型表現終于回歸較強走勢。

2)零售:1月新能源車國內零售滲透率32.8%,較去年同期25.6%的滲透率提升了7.2個百分點,但較去年12月滲透率40.3%下降7.5個百分點。1月,自主品牌中的新能源車滲透率51.8%;豪華車中的新能源車滲透率22.3%;而主流合資品牌中的新能源車滲透率僅有5.1%。從月度國內零售份額看,1月主流自主品牌新能源車零售份額70.3%,同比增加10個百分點;合資品牌新能源車份額4.9%,同比增加0.9個百分點;新勢力份額14.8%,同比增加3.7個百分點;特斯拉份額6.0%,同比下降0.9個點。

3)出口:1月新能源乘用車出口9.5萬輛,同比增長27.1%,環比12月下降6.9%,占乘用車出口26.8%,較去年同期下降5.2個百分點;其中純電動占新能源出口的75%,A0+A00級純電動出口占新能源出口的55%。伴隨著中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,由此新能源出口市場仍然向好,前景可期。1月廠商出口方面,奇瑞汽車89,665輛、長安汽車38,269輛、比亞迪36,174輛、上汽乘用車33,716輛、特斯拉中國31,566輛、吉利汽車27,758輛、長城汽車22,644輛、上汽通用五菱15,102輛、江淮汽車9,643輛、江蘇悅達起亞8,110輛、東風本田6,130輛、廣汽乘用車4,957輛、長安福特3,791輛、東風汽車3,200輛、極星汽車2,821輛、哪吒汽車2,821輛、廣汽本田2,720輛、一汽轎車2,600輛、一汽紅旗2,504輛、神龍汽車2,330輛,其他車企的出口也在積極推進。從自主出口的海外市場零售數據監控看,A0級電動車占比近60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞市場崛起,南美等市場恢復增長。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步增量,海外市場也有數據開始顯現。

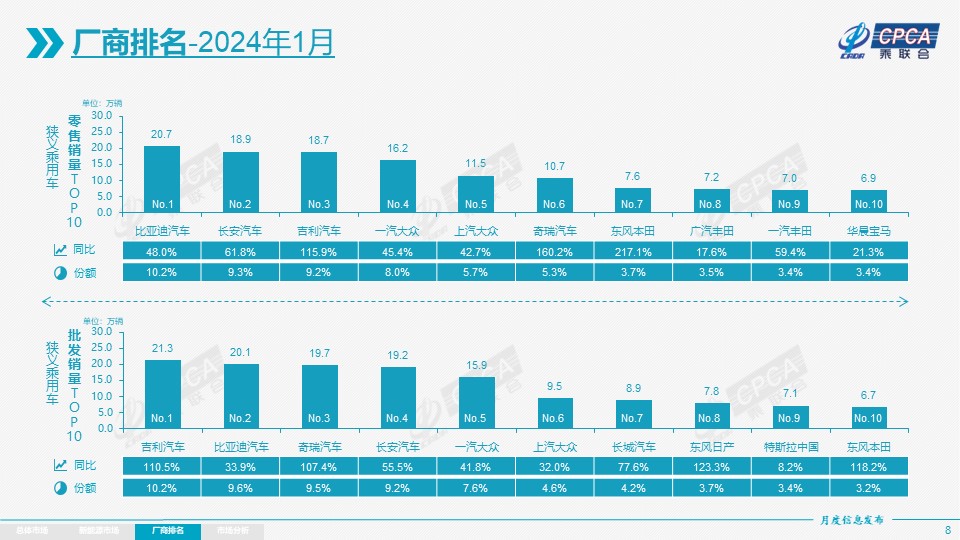

4)車企:1月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以賽力斯、理想、長安、零跑等為代表的增程式電動車表現尤為搶眼。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業達到18家(環比下降3家,同比增長12家),占新能源乘用車總量90.7%(上月92.4%,去年同期74%)。其中:比亞迪201,019輛、特斯拉中國71,447輛、吉利汽車65,826輛、長安汽車46,080輛、賽力斯37,105輛、理想汽車31,165輛、長城汽車24,988輛、上汽通用五菱17,916輛、奇瑞汽車16,365輛、東風汽車15,933輛、上汽通用13,562輛、零跑汽車12,277輛、華晨寶馬11,102輛、廣汽埃安11,005輛、上汽大眾10,845輛、上汽乘用車10,434輛、蔚來汽車10,055輛、哪吒汽車10,032輛。

5)新勢力:1月新勢力零售份額14.8%,同比增加3.7個百分點;蔚來、理想等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾領先,新能源車批發19,428輛,占據主流合資純電動47%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。

6)普混:1月普通混合動力乘用車批發6.5萬輛,同比增長22%,環比下降31%。其中廣汽豐田18,081輛、一汽豐田15,590輛、東風汽車9,471輛、東風本田9,613輛、廣汽本田3,149輛、吉利汽車2,759輛、長安福特4,167輛、廣汽傳祺1,289輛、東風日產1,045輛,混合動力的自主品牌銷量逐步提升。

今年2月有18個工作日,相對2023年2月份的20個工作日少了2天。由于春節假期前后汽車消費較淡因素的影響,大部分車企都會在春節前后要多休幾天年假,因此今年2月的有效產銷時間很短,可以預計 2月車市銷量將會處于年內絕對谷底期。

春節前是首購群體購車的黃金期,由于樓市、股市不旺,居民消費心態相對保守,入門級燃油車市場偏弱,春節前消費尤其不強。近期受長江流域雨雪冰凍天氣的影響,電動車的補能與續航短板暫時影響了消費者購買信心。

今年春節返鄉人員規模大,節后復工的節奏相對較快,部分中老年外出務工者逐步考慮本地就業和創業,這將對春節后車市帶來一定利好。

大城市交通擁堵基本是以學校開學放假為分界點,歷年春節后都有一定的開學前購車潮,有利于經濟型電動車市場逐步回暖。

2023年是中國汽車工業成績斐然的一年,獲得巨大的市場突破。2023年全國汽車行業營收突破10萬億元,達到100,976億元,同比增長12%;成本87,627億元,增長13%;利潤5,086億元,同比增長5.9%。2023年中國汽車銷量突破3,000萬輛,實現銷量3,009萬輛,增長11%。2023年中國汽車出口522萬輛,出口增速達56%,實現持續強增長。2023年汽車出口1,016億美元,出口增速69%。2023年汽車出口均價1.9萬美元,同比2022年的1.8萬美元,均價小幅提升。而且汽車零部件出口也達到877億美元的水平。

實現這一系列成績有多重原因,首先是中國制造業體系能力提升,中國汽車產業鏈的韌性強,芯片等短板在逐步改善,作為世界工廠的汽車出口潛力正在逐步體現,因此實現了全面的國際競爭力提升。其次是中國新能源發展的長期堅定戰略逐步見效,高質量發展的效果正在顯現。2014年偉大領導提出的新能源車是中國汽車由大變強的必由之路,中國新能源產業鏈的強勢崛起已經驗證了產業變革的巨大威力。自主品牌的全面崛起是實現中國汽車2023年巨大成就的主要貢獻者,由于自主品牌堅定的實現新能源轉型,并創新突破涌現插混和增程等多條技術線路,實現了全方位的新能源替代燃油車的進程。尤其是自主品牌實現了在全球市場的全面突破,不僅對東南亞、歐盟等市場實現全面進入,而且在前獨聯體市場獲得巨大市場增長,真正實現了內外兼修。

前幾年的全國乘用車市場價格戰,一般在每年年末比上年末高4個點左右的促銷增長水平。但2023年全國乘用車市場價格戰持續激烈,達到促銷增大6個點的幅度。歷年的8月后年末價格趨穩,但去年的價格戰在下半年更為激烈,形成年末超強價格促銷拉動12月零售高增長的特征。

近期乘用車市場價格戰的根本原因是新技術取代舊技術,新能源車對燃油車的替代過程,在建立市場新秩序過程中,新老廠商替代的競爭激烈,預計這一過程會持續幾年的時間,直到新的格局形成。

隨著新能源車的滲透率快速提升,傳統燃油車市場規模逐步縮小,龐大的傳統產能與逐步萎縮的燃油車市場矛盾帶來更激烈的價格戰。規模決定成本和企業生存狀態,多數廠商優先保份額,必然形成價格競爭的進一步加劇。

近兩年的乘用車出口取得巨大的突破,出口總量從2020年不足百萬迅速突破到2023年的400萬規模,自主品牌在海外市場獲得銷量的巨大提升,進一步增強了自主品牌燃油車和新能源車的自信心,提升了技術水平及產品競爭力。近兩年合資車企也已經逐步推出新能源轉型車型,為了獲得時間上的緩沖,用降價促銷方式來保住市場占有率,確保新能源車型上市時間和客戶基盤。

新能源車市場規模不斷擴大,隨著整車為王的車企戰略推進,主力品牌單車銷量快速提升,而產業鏈整合和一體壓鑄等新技術工藝帶來成本分擔的巨大差異,頭部車企用規模化降本增效,實現低價帶來利潤的良好增長。

電動車電池成本占據整車成本的40%左右,前兩年碳酸鋰價格暴漲到近60萬元/噸后逐步回落,近期下跌至10萬元以下,為整體成本的下降創造了空間,去年底上市新車已經提早預支了價格讓利。

新能源消費新特征帶來車企品牌裂變現象明顯,隨著新能源車各技術線路的細分市場逐步成熟,新車型極大地豐富了消費選擇,產品供給的增加帶來的同質化也會加劇競爭。今年價格戰大概率會以降價促銷和定位下探等多模式混合展開,新能源廠商會包裝更多的權益優惠來穩定產品價格。

電動車新品通過快速的產品迭代,推動品牌高端化,在價格不變甚至是小幅下降的前提下不斷提升產品配置和續航,以產品力提升用戶的性價比感受。

2024年是新能源車企站穩腳跟的關鍵年,競爭注定非常激烈。從燃油車的角度來看,新能源成本下探、“油電同價”給燃油車廠商帶來巨大壓力,燃油車產品更新換代相對較慢,產品智能化程度不高,更多依賴于優惠的價格來持續吸引客戶;從NEV的角度來看,隨著碳酸鋰價格下跌,電池成本降低,造車成本有所下降;且隨著新能源市場高速發展,形成規模效應,產品擁有更多的利潤空間。

據公安部網站信息,截至2023年年末,全國機動車保有量達4.35億輛,其中汽車3.36億輛;機動車駕駛人達5.23億人,其中汽車駕駛人4.86億人。2023年全國新注冊登記汽車2,456萬輛,新領證駕駛人2,429萬人。

2023年底,94個城市的汽車保有量超過百萬輛,與2022年相比增加10個城市,其中43個城市超200萬輛,25個城市超300萬輛,成都、北京、重慶、上海、蘇州5個城市超過500萬輛。2023年超過500萬以上保有量5個城市中有3個是不限購的。而2022年末已經達到400-500萬保有量的4個城市都沒有限購。

目前部分限購城市的的汽車保有量已經遠遠落后于其它非限購城市。未來國內車市消費的增長空間仍巨大,其中中小城市和縣鄉市場的增長潛力巨大,而特大城市也有汽車消費改善空間。中國人口城市化的進程仍將持續,考慮到不限購的400-500萬的城市仍能積極克服擁堵壓力,建議考慮400萬以下保有量城市逐步放開燃油車限購。

燃油車每年要交上萬億的燃油稅收,既限購還限行。在新能源車銷量已經達35%的情況下,應該考慮同車同權,穩定燃油車用戶正常消費,實現汽車消費全面可持續增長。