初步統(tǒng)計:1月1-31日,乘用車市場零售204.0萬輛,同比增長58%,環(huán)比下降13%。今年以來累計零售204.0萬輛,同比增長58%;全國乘用車廠商批發(fā)208.0萬輛,同比增長44%,環(huán)比下降23%。今年以來累計批發(fā)208.0萬輛,同比增長44%。

初步統(tǒng)計:1月1-31日,新能源車市場零售67.0萬輛,同比增長102%,環(huán)比下降29%。今年以來累計零售67.0萬輛,同比增長102%;全國乘用車廠商新能源批發(fā)69.0萬輛,同比增長77%,環(huán)比下降38%。今年以來累計批發(fā)69.0萬輛,同比增長77%。

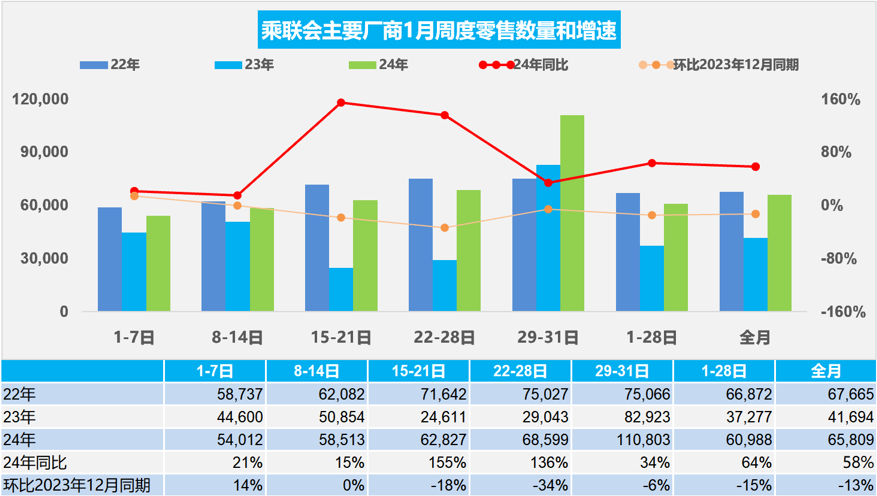

1.2024年1月全國乘用車市場零售開門紅

1月第一周全國乘用車市場日均零售5.4萬輛,同比去年1月同期增長21%,環(huán)比上月同期增長14%。

1月第二周全國乘用車市場日均零售5.9萬輛,同比去年1月同期增長15%,環(huán)比上月同期增長0%。

1月第三周全國乘用車市場日均零售6.3萬輛,同比去年1月同期增長155%,環(huán)比上月同期下降18%。

1月第四周全國乘用車市場日均零售6.9萬輛,同比去年1月同期增長136%,環(huán)比上月同期下降34%。

1月第五周全國乘用車市場日均零售11.1萬輛,同比去年1月同期增長34%,環(huán)比上月同期下降6%。

初步統(tǒng)計:1月1-31日,乘用車市場零售204.0萬輛,同比去年增長58%,環(huán)比下降13%。

今年1月有22個工作日,相對2023年1月份的18個工作日多4天。乘用車是消費品,節(jié)前消費時間長,消費拉動就更充分。今年1月的有效產(chǎn)銷時間很長,開門紅效果會很突出,因此1月的車市零售形勢總體是很好的。

私車普及在春節(jié)前的消費表現(xiàn)最重要,體現(xiàn)首購群體的消費潛力。近幾年車市萎縮最大的是A級燃油車市場,這也是首購群體的購買主體,是春節(jié)前的購買主力。國家四部委發(fā)布的穩(wěn)定燃油車消費的政策對穩(wěn)定燃油車市場消費的意義重大。入門級燃油車是民生車型,且春節(jié)前消費的主要是燃油車,因此1月車市也是車市可持續(xù)消費的重要指標(biāo)。今年1月的豪華車走勢很好,入門級車型走勢偏弱。

今年開局的新能源車市場走勢分化,增程式電動車表現(xiàn)較強,插混走勢相對平穩(wěn),純電動的高端長續(xù)航走勢較強,入門級低端短續(xù)航電動車走勢疲軟。

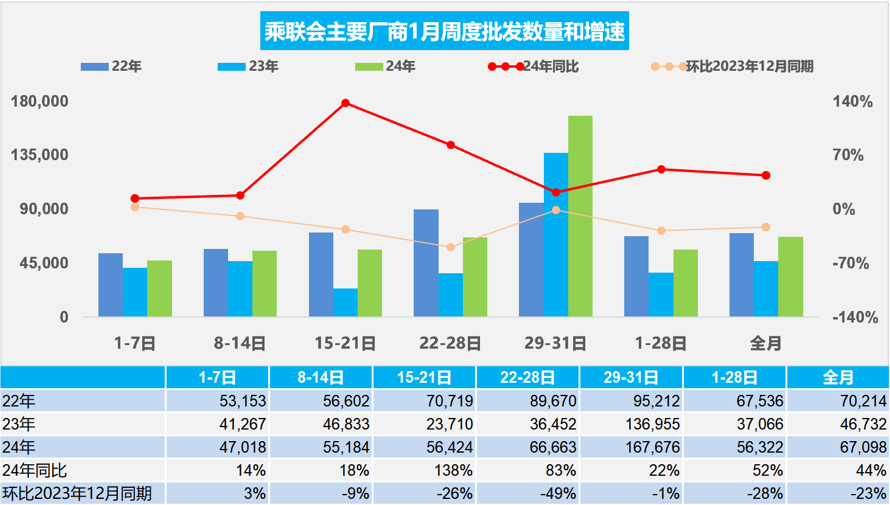

2.2024年1月全國乘用車廠商批發(fā)開門紅

1月第一周批發(fā)日均4.7萬輛,同比去年1月同期增長14%,環(huán)比上月同期增長3%。

1月第二周批發(fā)日均5.5萬輛,同比去年1月同期增長18%,環(huán)比上月同期下降9%。

1月第三周批發(fā)日均5.6萬輛,同比去年1月同期增長138%,環(huán)比上月同期下降26%。

1月第四周批發(fā)日均6.7萬輛,同比去年1月同期增長83%,環(huán)比上月同期下降49%。

1月第五周批發(fā)日均16.8萬輛,同比去年1月同期增長22%,環(huán)比上月同期下降1%。

初步統(tǒng)計:1月1-31日,全國乘用車廠商批發(fā)208.0萬輛,同比增長44%,環(huán)比下降23%。

今年1月有22個工作日,相對2023年1月份的18個工作日多4天。今年1月的廠商有效產(chǎn)銷時間很長,因此產(chǎn)銷的開門紅效果會很突出,第三周已經(jīng)體現(xiàn)同比的高增長效果。

每年1月的“開門紅”是地方政府和車企需要共同努力的方向,但由于去年12月部分車企沖刺力度很猛,2024年車市開局壓力較大。

而2023年底的沖刺和2024年的開門紅選擇有差異,自主品牌普遍選擇年初強勢增長,抵充了合資車企的年末沖刺帶來的銷量損失,因此1月的廠商銷量走勢總體還是不錯的,實現(xiàn)同比的較強增長。

3.12月中國占世界新能源車份額68%

2023年世界新能源汽車走勢較穩(wěn),2023年世界汽車銷量8,918萬輛,其中新能車汽車銷量1,428萬輛,燃油車銷量總比占比相對下降。12月份汽車銷量達到820萬輛,新能源汽車達到164萬輛。受到高基數(shù)和各國補貼政策退出的影響, 2023年世界新能源乘用車開局偏弱后,歐洲和美國逐步走強。12月的中國新能源低基數(shù)高增長進一步穩(wěn)定全球增速。

2023年1-12月中國新能源乘用車占比世界新能源63.5%,其中12月中國占比份額68%的表現(xiàn)較強。2023年中國新能源車出口超強,在東南亞和歐洲市場表現(xiàn)很好,這也是中國產(chǎn)業(yè)鏈強大,形成強大的國內(nèi)市場和出口的雙增長。

4.2023年中國汽車進口80萬輛

2023年12月汽車進口8萬輛,同比增長26%,但1-12月進口車進口79.9萬輛,同比下降10%。近期汽車進口逐步回暖,四季度創(chuàng)出今年進口新高。

雖然高端化趨勢推動國內(nèi)豪華車市場總體較好,但中國進口車從2017年的124萬輛持續(xù)以年均10%左右下行,到2022年僅有88.5萬輛。2023年的國內(nèi)高端市場需求較好,自主品牌高端化取得巨大的突破,電動化帶來的新型高端駕乘體驗很好,因此乘用車進口量僅有80萬輛,同比下降10%。

進口市場增長的核心動力仍然是乘用車的消費升級,因此相對于普通燃油車,豪華車與進口車的走勢總體是很好的,但電動化轉(zhuǎn)型改變了燃油車需求,進口燃油車需求也出現(xiàn)明顯下降。隨著國際關(guān)系的不斷復(fù)雜,還是要未雨綢繆建立更多的進口模式,維持進口車合理規(guī)模。

5.中國汽車出口海外部分?jǐn)?shù)據(jù)跟蹤表現(xiàn)良好

2023年12月中國汽車實現(xiàn)出口45.9萬輛,出口增速32%的持續(xù)強增長。2023年1-12月中國汽車實現(xiàn)出口522萬輛,出口增速56%的持續(xù)強增長,表現(xiàn)超強,從中國汽車出口海外部分有海外統(tǒng)計數(shù)據(jù)國家的2023年當(dāng)?shù)厥袌龅臄?shù)據(jù)177萬輛增長74%,其中目前海外部分國家統(tǒng)計的12月中國自主品牌海外銷量18.9萬輛,同比增長61%的表現(xiàn)來看,中國汽車出口保持強勢良好增長局面。

近期中國汽車出口也呈現(xiàn)更加強勢良好增長局面,最主要原因是在于過去我們的汽車出口很多處于非洲等不發(fā)達國家,或者是難以統(tǒng)計的市場,因此海外數(shù)據(jù)體現(xiàn)的并不是很充分,而現(xiàn)在我們出口體現(xiàn)出在海外的一些高端市場表現(xiàn)更為突出,所以總體可以看到海外數(shù)據(jù)的中國汽車出口增長速度在近兩年呈現(xiàn)強勢增長態(tài)勢,尤其2022年以來中國汽車出口呈現(xiàn)一輪爆發(fā)式增長的態(tài)勢,在歐洲市場呈現(xiàn)連續(xù)兩年較強增長,在墨西哥等北美地區(qū)暴增。前期中國出口非洲與南美洲等南半球市場及其低迷,12月的南美和非洲市場都同比增長超過50%,巴西、南非等市場明顯走強,因此中國總體海外零售表現(xiàn)很優(yōu)秀。