乘用車:1月1-28日乘用車市場(chǎng)零售170.8萬(wàn)輛,同比去年同期增長(zhǎng)64%,較上月同期下降15%,今年以來(lái)累計(jì)零售170.8萬(wàn)輛,同比增長(zhǎng)64%;1月1-28日全國(guó)乘用車廠商批發(fā)157.7萬(wàn)輛,同比去年同期增長(zhǎng)52%,較上月同期下降28%,今年以來(lái)累計(jì)批發(fā)157.7萬(wàn)輛,同比增長(zhǎng)52%。

新能源:1月1-28日新能源車市場(chǎng)零售59.6萬(wàn)輛,同比去年同期增長(zhǎng)92%,較上月同期下降24%,今年以來(lái)累計(jì)零售59.6萬(wàn)輛,同比增長(zhǎng)92%;1月1-28日全國(guó)乘用車廠商新能源批發(fā)56.7萬(wàn)輛,同比去年同期增長(zhǎng)76%,較上月同期下降38%,今年以來(lái)累計(jì)批發(fā)56.7萬(wàn)輛,同比增長(zhǎng)77%。

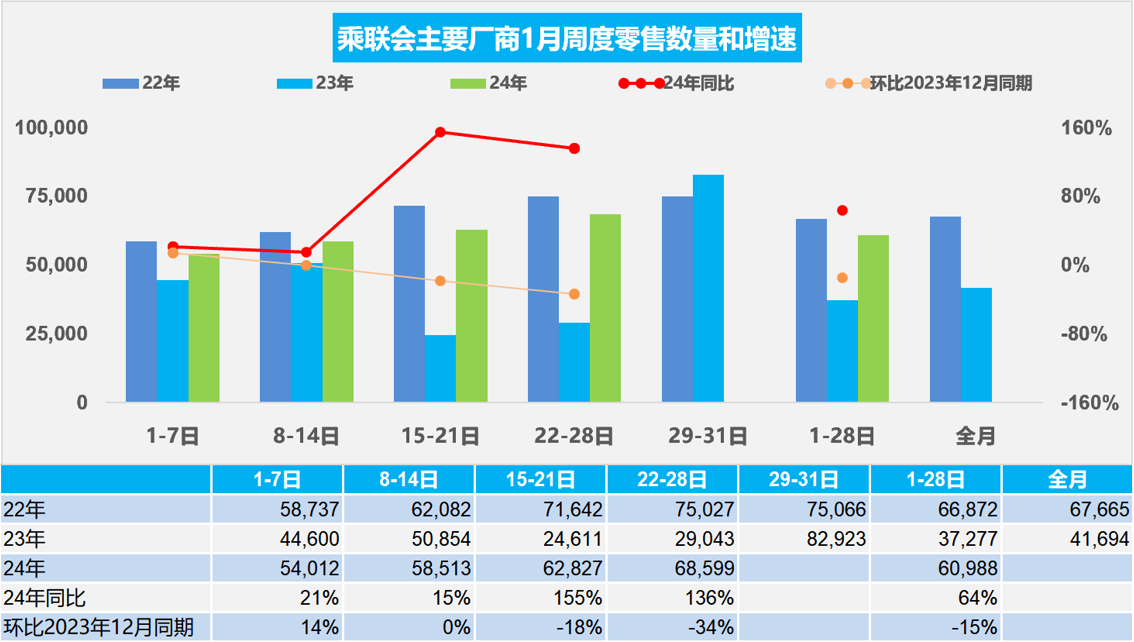

1.2024年1月全國(guó)乘用車市場(chǎng)零售開(kāi)門紅

1月第一周全國(guó)乘用車市場(chǎng)日均零售5.4萬(wàn)輛,同比去年1月同期增長(zhǎng)21%,環(huán)比上月同期增長(zhǎng)14%。

1月第二周全國(guó)乘用車市場(chǎng)日均零售5.9萬(wàn)輛,同比去年1月同期增長(zhǎng)15%,環(huán)比上月同期增長(zhǎng)0%。

1月第三周全國(guó)乘用車市場(chǎng)日均零售6.3萬(wàn)輛,同比去年1月同期增長(zhǎng)155%,環(huán)比上月同期下降18%。

1月第四周全國(guó)乘用車市場(chǎng)日均零售6.9萬(wàn)輛,同比去年1月同期增長(zhǎng)136%,環(huán)比上月同期下降34%。

1月1-28日,乘用車市場(chǎng)零售170.8萬(wàn)輛,同比去年同期增長(zhǎng)64%,較上月同期下降15%;今年以來(lái)累計(jì)零售170.8萬(wàn)輛,同比增長(zhǎng)64%,其中新能源滲透率35%。

今年1月有22個(gè)工作日,相對(duì)2023年1月份的18個(gè)工作日多4天。乘用車是消費(fèi)品,節(jié)前消費(fèi)時(shí)間長(zhǎng),消費(fèi)拉動(dòng)就更充分。今年1月的有效產(chǎn)銷時(shí)間很長(zhǎng),開(kāi)門紅效果會(huì)很突出,因此1月的車市零售形勢(shì)總體是很好的。但新能源車市場(chǎng)走勢(shì)分化,增程式電動(dòng)車表現(xiàn)較強(qiáng),插混走勢(shì)相對(duì)平穩(wěn),純電動(dòng)的高端長(zhǎng)續(xù)航走勢(shì)較強(qiáng),低端短續(xù)航電動(dòng)車走勢(shì)疲軟。

私車消費(fèi)在春節(jié)前的消費(fèi)表現(xiàn)最重要,體現(xiàn)首購(gòu)群體的消費(fèi)潛力。近幾年車市萎縮最大的是A級(jí)燃油車市場(chǎng),這也是首購(gòu)群體的購(gòu)買主體,是春節(jié)前的購(gòu)買主力。國(guó)家四部委發(fā)布的穩(wěn)定燃油車消費(fèi)的政策對(duì)穩(wěn)定燃油車市場(chǎng)消費(fèi)的意義重大。入門級(jí)燃油車是民生車型,且春節(jié)前消費(fèi)的主要是燃油車,因此1月車市也是車市可持續(xù)消費(fèi)的重要指標(biāo)。今年1月的豪華車走勢(shì)很好,入門級(jí)車型走勢(shì)偏弱。

由于選擇不同,部分車企12月沖刺較強(qiáng),但也有部分車企實(shí)現(xiàn)1月銷量的開(kāi)門紅,尤其是第一周的銷量釋放較強(qiáng),推動(dòng)1月初的較好走勢(shì)。由于去年1月春節(jié)因素影響,因此顯得今年1月同比的開(kāi)門紅 效果更突出。

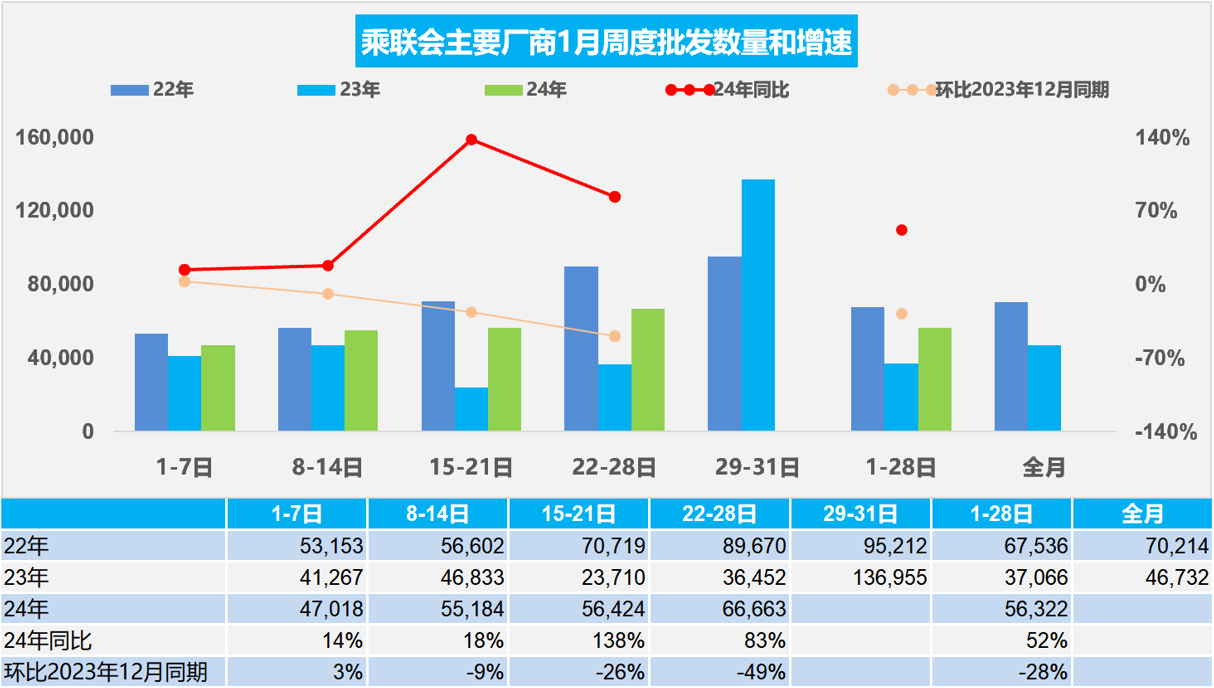

2.2024年1月全國(guó)乘用車廠商批發(fā)開(kāi)門紅

1月第一周批發(fā)日均4.7萬(wàn)輛,同比去年1月同期增長(zhǎng)14%,環(huán)比上月同期增長(zhǎng)3%。

1月第二周批發(fā)日均5.5萬(wàn)輛,同比去年1月同期增長(zhǎng)18%,環(huán)比上月同期下降9%。

1月第三周批發(fā)日均5.6萬(wàn)輛,同比去年1月同期增長(zhǎng)138%,環(huán)比上月同期下降26%。

1月第四周批發(fā)日均6.7萬(wàn)輛,同比去年1月同期增長(zhǎng)83%,環(huán)比上月同期下降49%。

1月1-28日,全國(guó)乘用車廠商批發(fā)157.7萬(wàn)輛,同比去年同期增長(zhǎng)52%,較上月同期下降28%,其中新能源滲透率36%;今年以來(lái)累計(jì)批發(fā)157.7萬(wàn)輛,同比增長(zhǎng)52%。

今年1月有22個(gè)工作日,相對(duì)2023年1月份的18個(gè)工作日多4天。今年1月的廠商有效產(chǎn)銷時(shí)間很長(zhǎng),因此產(chǎn)銷的開(kāi)門紅效果會(huì)很突出,第三周已經(jīng)體現(xiàn)同比高增長(zhǎng)效果。

每年1月的“開(kāi)門紅”是地方政府和車企需要共同努力的方向,但由于去年12月沖刺力度很猛,2024年車市開(kāi)局壓力較大。去年1月第一周廠商銷量偏低,所有廠商都是在2022年底沖刺,因此2023年年初均走勢(shì)不強(qiáng)。而2023年底的沖刺和2024年的開(kāi)門紅選擇有差異,因此1月的第一周走勢(shì)總體還是不錯(cuò)的,第二周仍走勢(shì)較好,第三周走勢(shì)同比去年暴增而環(huán)比12月偏弱,第四周的廠商銷量雖然不錯(cuò),但相對(duì)于去年12月的目標(biāo)沖刺仍屬不強(qiáng)。

3.全國(guó)乘用車市場(chǎng)12月末庫(kù)存381萬(wàn)輛、庫(kù)存67天

根據(jù)乘聯(lián)會(huì)數(shù)據(jù):2023年12月月末全國(guó)乘用車庫(kù)存下降到381萬(wàn)輛,其中廠商庫(kù)存78萬(wàn)輛,渠道庫(kù)存303萬(wàn)輛。12月末廠商庫(kù)存占比20.5%,環(huán)比上月下降0.9個(gè)百分點(diǎn)。2023年7-12月全國(guó)乘用車零售持續(xù)走強(qiáng),12月的新能源等總體乘用車產(chǎn)銷較強(qiáng)。

1月春節(jié)前豪華車零售走強(qiáng),低續(xù)航新能源車受到政策調(diào)整沖擊而走勢(shì)疲軟。 由于12月-2月的春節(jié)前零售預(yù)期相對(duì)較好,但春節(jié)后需要修整回暖期,因此目前12月末381萬(wàn)輛的庫(kù)存支持未來(lái)銷售天數(shù)是67天,相對(duì)不低。

按照PMI指數(shù)的設(shè)定方式和評(píng)價(jià)結(jié)果評(píng)價(jià)月度市場(chǎng)表現(xiàn)。根據(jù)乘聯(lián)會(huì)廠商內(nèi)部人員的預(yù)測(cè)匯總測(cè)算:乘用車12月預(yù)測(cè)預(yù)期指數(shù)PFI為84%,而12月驗(yàn)證的滿意度指數(shù)PSI為63%信心強(qiáng)、效果較好。乘用車12月預(yù)測(cè)指數(shù)PFI為92%,目前看1月市場(chǎng)信心比12月稍差,在79%。

從目前的381萬(wàn)輛的庫(kù)存水平和預(yù)期的到2024年3月的市場(chǎng)年末增長(zhǎng)的判斷,行業(yè)庫(kù)存消化壓力仍較大。鑒于目前價(jià)格促銷戰(zhàn)趨穩(wěn)的現(xiàn)狀,車企需及時(shí)跟蹤政策環(huán)境與市場(chǎng)變化,謹(jǐn)慎設(shè)定產(chǎn)銷節(jié)奏,根據(jù)經(jīng)銷商庫(kù)存結(jié)構(gòu),及時(shí)合理促銷,及時(shí)清理歷史庫(kù)存。

4.2023年汽車行業(yè)收入超10萬(wàn)億,增12%、利潤(rùn)超5000億增6%、利潤(rùn)率5%

根據(jù)乘聯(lián)會(huì)整理的國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù):2023年1-12月的汽車行業(yè)收入100,976億元,同比增長(zhǎng)12%;成本87,627億元,增長(zhǎng)13%;利潤(rùn)5,086億元,同比增長(zhǎng)5.9%;汽車行業(yè)利潤(rùn)率5.0%,相對(duì)于整個(gè)工業(yè)企業(yè)利潤(rùn)率5.8%的平均水平,汽車行業(yè)仍偏低。12月汽車營(yíng)業(yè)行業(yè)銷售收入10,312億元,增長(zhǎng)18%;成本8,804億元,增長(zhǎng)20%;利潤(rùn)597億元,同比增長(zhǎng)36%。汽車行業(yè)利潤(rùn)率5.8%,隨著車市生產(chǎn)規(guī)模擴(kuò)大,PPI下行,上游碳酸鋰成本下降,車企利潤(rùn)總體稍有改善。

隨著宏觀政策“組合拳”效果不斷顯現(xiàn),企業(yè)成本上升壓力有所緩解,促進(jìn)利潤(rùn)恢復(fù)。企業(yè)生產(chǎn)銷售持續(xù)增長(zhǎng),規(guī)模效應(yīng)不斷增強(qiáng),疊加原材料價(jià)格降幅大于工業(yè)品出廠價(jià)格降幅等因素,共同推動(dòng)企業(yè)單位成本回落。

汽車行業(yè)在高基數(shù)下的產(chǎn)銷較好,但由于利潤(rùn)來(lái)源變化,主要靠出口和高端豪華,其它大部分企業(yè)盈利下滑劇烈,部分企業(yè)生存壓力加大。由于燃油車盈利,但萎縮較快;新能源車高增長(zhǎng),但虧損較大,矛盾壓力較大。因此中央及各級(jí)政府穩(wěn)定汽車生產(chǎn),積極穩(wěn)定燃油車消費(fèi),汽車行業(yè)總體形勢(shì)穩(wěn)中向好。

5.12月全國(guó)商用車國(guó)內(nèi)市場(chǎng)運(yùn)行良好

根據(jù)中國(guó)國(guó)家金融監(jiān)管總局內(nèi)部保險(xiǎn)單據(jù)數(shù)據(jù),2023年1-12月商用車國(guó)內(nèi)保險(xiǎn)單據(jù)量實(shí)現(xiàn)288萬(wàn)輛,同比增長(zhǎng)11%。其中12月商用車保險(xiǎn)單據(jù)量22萬(wàn)輛,同比增長(zhǎng)0%,環(huán)比下降5%。隨著政策推動(dòng)和路權(quán)抑制燃油車,12月份新能源商用車銷量3.8萬(wàn)輛,同比下降43%,環(huán)比增長(zhǎng)2%;1-12月份達(dá)到31.4萬(wàn)輛,同比增長(zhǎng)32%,表現(xiàn)相對(duì)較強(qiáng)。近幾年的商用車出口市場(chǎng)爆發(fā)增長(zhǎng),而國(guó)內(nèi)商用車市場(chǎng)歷經(jīng)2021年前的強(qiáng)勢(shì)增長(zhǎng),近期進(jìn)入低速增長(zhǎng)階段。由于去年3-5月國(guó)內(nèi)低基數(shù)的貢獻(xiàn),今年的商用車國(guó)內(nèi)銷量暫時(shí)表現(xiàn)較穩(wěn),

12月商用車國(guó)內(nèi)銷量平穩(wěn)小幅下降, 但商用車出口較強(qiáng),推動(dòng)商用車總體廠商銷量較強(qiáng)。隨著去年年末補(bǔ)貼退出,今年商用車的電動(dòng)化轉(zhuǎn)型的速度總體較平穩(wěn),部分轉(zhuǎn)型較快的的車企表現(xiàn)較強(qiáng),市場(chǎng)競(jìng)爭(zhēng)格局逐步變化。