乘用車:1月1-21日,乘用車市場零售122.7萬輛,同比去年同期增長46%,較上月同期下降4%,今年以來累計零售122.7萬輛,同比增長46%;1月1-21日,全國乘用車廠商批發111.0萬輛,同比去年同期增長42%,較上月同期下降13%,今年以來累計批發111.0萬輛,同比增長42%。

新能源:1月1-21日,新能源車市場零售38萬輛,同比去年同期增長56%,較上月同期下降21%,今年以來累計零售38萬輛,同比增長56%;1月1-21日,全國乘用車廠商新能源批發36.2萬輛,同比去年同期增長49%,較上月同期下降34%,今年以來累計批發36.2萬輛,同比增長49%。

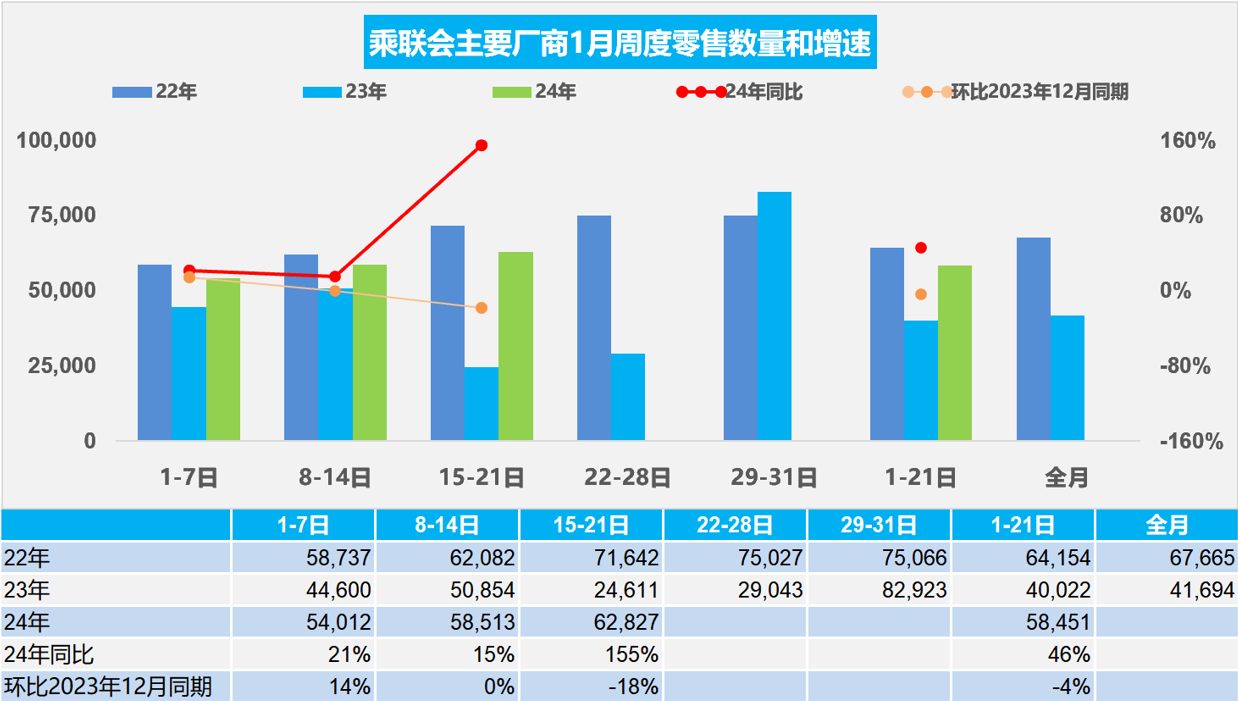

1.2024年1月全國乘用車市場零售開門紅

1月第一周全國乘用車市場日均零售5.4萬輛,同比去年1月同期增長21%,環比上月同期增長14%。

1月第二周全國乘用車市場日均零售5.9萬輛,同比去年1月同期增長15%,環比上月同期增長0%。

1月第三周全國乘用車市場日均零售6.3萬輛,同比去年1月同期增長155%,環比上月同期下降18%。

1月1-21日,乘用車市場零售122.7萬輛,同比去年同期增長46%,較上月同期下降4%。

今年1月有22個工作日,相對2023年1月份18個工作日多4天。乘用車是消費品,節前消費時間長,消費拉動就更充分。今年1月的有效產銷時間很長,開門紅效果會很突出,因此1月的車市零售形勢總體是很好的。

私車消費的春節前消費表現最重要,體現首購群體的消費潛力。近幾年車市萎縮最大的是A級燃油車市場,這也是首購群體的購買主體,是春節前的購買主力。國家四部委發布的穩定燃油車消費的政策對穩定燃油車市場消費的意義重大。入門級燃油車是民生車型,且春節前消費的主要是燃油車,因此1月車市也是車市可持續消費的重要指標。

由于選擇不同,部分車企12月沖刺較強,但還有部分車企實現了1月銷量的開門紅,尤其是第一周的銷量釋放較強,推動1月初的較好走勢。由于去年1月走勢偏弱,因此顯得今年1月同比開門紅效果更突出。

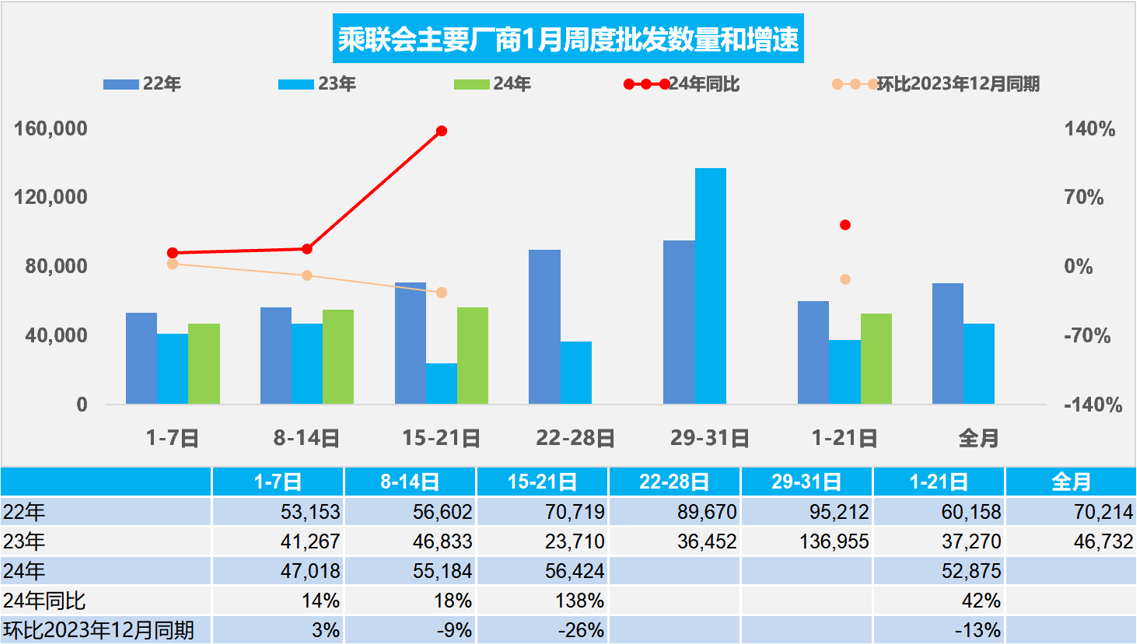

2.2024年1月全國乘用車廠商批發開門紅

1月第一周批發日均4.7萬輛,同比去年1月同期增長14%,環比上月同期增長3%。

1月第二周批發日均5.5萬輛,同比去年1月同期增長18%,環比上月同期下降9%。

1月第三周批發日均5.6萬輛,同比去年1月同期增長138%,環比上月同期下降26%。

1月1-21日,全國乘用車廠商批發111.0萬輛,同比去年同期增長42%,較上月同期下降13%。

今年1月有22個工作日,相對2023年1月份18個工作日多4天。今年1月的廠商有效產銷時間很長,因此產銷的開門紅效果會很突出,第三周已經體現同比的高增長效果。

每年1月的“開門紅”是地方政府和車企需要共同努力的方向,但由于去年12月沖刺力度很猛,2024年車市開局壓力較大。去年1月第一周廠商銷量偏低,所有廠商都是在2022年底沖刺,因此2023年年初均走勢不強。而2023年底的沖刺和2024年的開門紅選擇有差異,因此1月第一周走勢總體還是不錯的,第二周仍走勢較好,第三周走勢同比去年同期暴增而環比12月偏弱。

3.2023年中國汽車實現出口522萬輛、1,016億美元

2023年12月中國汽車實現出口45.9萬輛,出口增速32%持續強增長。2023年1-12月中國汽車實現出口522萬輛,出口增速56%持續強增長。2023年汽車出口1,016億美元,出口增速69%。2023年汽車出口均價1.9萬美元,同比2022年的1.8萬美元,均價小幅提升。

出口增長動力是天幫忙、高質量、人努力、地緣變。中國汽車出口暴增成為世界第一,出口增長原因是全球6,000多萬的國際市場需求,而中國自主品牌燃油車品質提升智能化領先帶來的競爭力提升,疊加引領電動車的國際潮流帶來的海外市場新藍海。由于出口單價高,利潤好,自主品牌依托出口獲得巨大的利潤并分擔了內銷的成本壓力。隨著前獨聯體國家需求逐步放緩,未來增長仍需要靠新能源增量。中國出口增長既有海外通脹、供應鏈困局、地緣政治、制造業產業萌發轉型等窗口機會,也有入世多年積淀下的經驗交流吸收,更關鍵的是自主品牌的自強和創新。

首先是天幫忙——中國汽車產業鏈韌性強。中國汽車產業鏈韌性強,尤其是2021年開始的世界汽車缺芯,中國車企在工信部等部委指導下實現產業鏈的緊密合作,確保生產穩定,成本變化不大,增強國際競爭力,實現出口和內需的良好供給保障。這體現在中國對澳大利亞、歐洲、東南亞出口暴增的效果中,這些地區都是傳統的國際車企出口主銷區域,我們取得了一定突破。

其次是高質量——新能源車的出口貢獻增大。2021-2022年初,隨著中國汽車性價比的提升和汽車獨資企業的出口,中國汽車出口歐洲發達國家市場取得巨大突破。新能源車是中國汽車出口高質量增長的核心增長點,改變了依賴亞洲和非洲等部分不發達國家和市場不規范國家的出口被動局面。2020年新能源車出口22.4萬,表現好;2021年新能源車出口59萬輛,持續走強;2022年累計出口新能源車112萬輛;2023年1-12月出口新能源車173萬輛,同比增長55%,其中2023年新能源乘用車出口168萬輛,同比增長62%,占比新能源汽車出口97%。

第三是人努力——自主品牌企業很努力。2023年全國乘用車車企出口表現優秀,其中奇瑞汽車922,830輛、上汽乘用車685,018輛、特斯拉中國344,078輛、吉利汽車274,101輛、長城汽車267,756輛、比亞迪汽車242,765輛、長安汽車191,917輛、上汽通用五菱184,935輛、上汽通用100,006輛、江蘇悅達起亞86,899輛、江淮汽車85,425輛、廣汽傳祺54,798輛、易捷特53,528輛、江鈴福特43,261輛、東風柳汽28,904輛、智馬達汽車24,732輛、長安福特24,636輛、一汽奔騰23,719輛、海南海馬23,280輛、上汽大通21,318輛。

第四是地緣變——中國出口的全面發展。前期中國對美洲的智利等國出口表現較強。2022年中國對俄羅斯出口16萬輛,2023年1-12月中國對俄羅斯汽車出口91萬輛,同比增長459%。12月中國對俄羅斯出口6.8萬輛車,同比增長111%。由于安全原因,中國對中亞國家出口又出現強勢增長,烏茲別克斯坦、吉爾吉斯斯坦等成為中國汽車出口新增長點。隨著國際環境的復雜變化,平行出口爆發增長,估計2023年平行出口達到30萬輛以上。平行出口的體系日益完善成熟,成為高端新能源和敏感市場出口的好幫手。

4.2023年12月汽車生產增25%,消費增4%,新能源汽車114萬滲透率38%、37平米房/車

根據國家統計局數據,2023年12月,社會消費品零售總額43,550億元,同比增長7.4%。其中,汽車消費額5,420億元增長4%,除汽車以外的消費品零售額38,131億元,增長7.9%。

2023年,社會消費品零售總額471,495億元,比上年增長7.2%。其中,汽車消費額48,614億元增長6.0%,除汽車以外的消費品零售額422,881億元,增長7.3%。

2023年1-12月汽車生產3,011萬輛,同比增長9%;新能源汽車生產944萬輛,同比增長30%,滲透率31%,這是很高的增長。2023年12月汽車生產304萬輛,同比增長25%;新能源汽車生產114萬輛,同比增長44%,滲透率38%,這是回歸平穩的增長。

目前,2023年汽車銷量與房地產銷量關系是37平米房/1輛車,銷量的對比關系稍改善,較最高時2020年70平米一輛車更為合理。由于債務擠壓,車市需求相對樓市嚴重低迷,作為中國城鄉家庭唯一沒有普及的消費品,近幾年全國乘用車市場總體走勢回暖,乘用車消費逐步改善,樓市投資擠壓消費導致難以有效拉動居民消費的高質量發展。

隨著2023年的高基數持續,汽車消費增長壓力仍較大,因此促進車市消費,建議可以推動老舊車型報廢更新和以舊換新、減免購車人員個稅、汽車下鄉、鼓勵結婚購車等更多的措施,拉動購車消費促進經濟增長。

5.2023年12月電池需求增長平穩

2023年1-12月,動力電池裝車量388GWh,同比增長32%。其中,三元電池裝車量126GWh,同比增長14%。磷酸鐵鋰電池裝車量261GWh,同比增長42%。雖然低能量密度的磷酸鐵鋰持續走強,但12月的三元電池裝車增長46%,而磷酸鐵鋰電池裝車量33GWh,同比增長27%,三元電池增長有所改善。

低能量密度產品占比提升。純電動車目前主力電池能量密度區間在125到160之間。尤其2023年12月表現比較突出的是125到140的電池占比達到42%,同比上升18個百分點。四季度電池能量密度160以上的車型占比17%,相對于2020年的31%出現了明顯的下降,這主要還是磷酸鐵鋰電池對三元替代帶來的能量密度下降。而125以下的能量密度的產品從2020年高比例下降到了目前2023年12%的比例。

三元電池寧德時代的份額不斷走強。磷酸鐵鋰電池的產品差異優勢明顯,比亞迪一枝獨秀,寧德時代鐵鋰電池的占比份額從今年年初已經被比亞迪超過。億緯鋰能、中創新航、正力新能源的提升明顯。