乘用車:1月1-14日,乘用車市場零售78.8萬輛,同比去年同期增長18%,較上月同期增長6%,今年以來累計零售78.8萬輛,同比增長18%;1月1-14日,全國乘用車廠商批發(fā)71.5萬輛,同比去年同期增長16%,較上月同期下降4%,今年以來累計批發(fā)71.5萬輛,同比增長16%。

新能源:1月1-14日,新能源車市場零售22.6萬輛,同比去年同期增長33%,較上月同期下降21%,今年以來累計零售22.6萬輛,同比增長34%;1月1-14日,全國乘用車廠商新能源批發(fā)21.6萬輛,同比去年同期增長26%,較上月同期下降32%,今年以來累計批發(fā)21.6萬輛,同比增長26%。

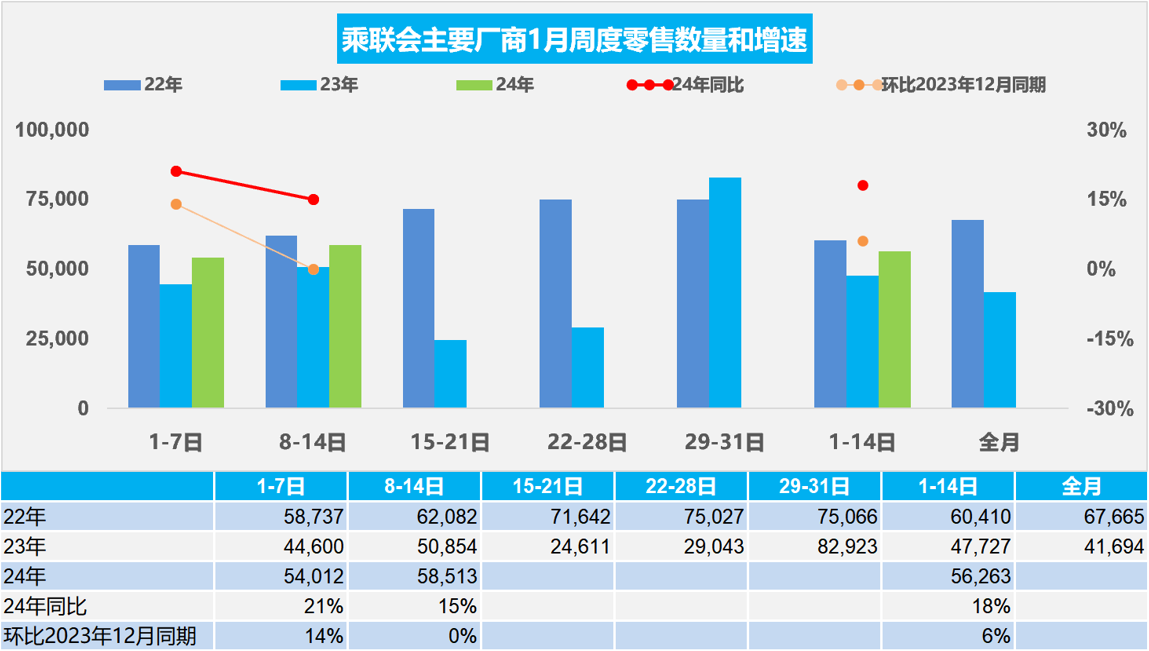

1.2024年1月全國乘用車市場零售開門紅

1月第一周全國乘用車市場日均零售5.4萬輛,同比去年1月同期增長21%,環(huán)比上月同期增長14%。

1月第二周全國乘用車市場日均零售5.9萬輛,同比去年1月同期增長15%,環(huán)比上月同期增長0%。

1月1-14日,乘用車市場零售78.8萬輛,同比去年同期增長18%,較上月同期增長6%;今年以來累計零售78.8萬輛,同比增長18%。

今年1月有22個工作日,相對2023年1月份的18個工作日多4天。乘用車是消費品,節(jié)前消費時間長,消費拉動就更充分。今年1月的有效產(chǎn)銷時間很長,開門紅效果會很突出,因此1月的車市零售形勢總體是很好的。

春節(jié)前的消費表現(xiàn)最重要,體現(xiàn)首購群體的消費潛力。近幾年車市萎縮最大的是A級燃油車市場,這也是首購群體的購買主體,是春節(jié)前的購買主力。國家四部委發(fā)布的穩(wěn)定燃油車消費的政策對穩(wěn)定燃油車市場消費的意義重大。入門級燃油車是民生車型,且春節(jié)前消費的主要是燃油車,因此1月車市也是車市可持續(xù)消費的重要指標(biāo)。

由于選擇不同,部分車企12月沖刺較強,但還有部分車企實現(xiàn)了1月銷量的開門紅,尤其是第一周的銷量釋放較強,推動1月初的較好走勢。由于去年的1月初走勢偏弱,因此顯得今年1月初同比的開門紅效果更突出。

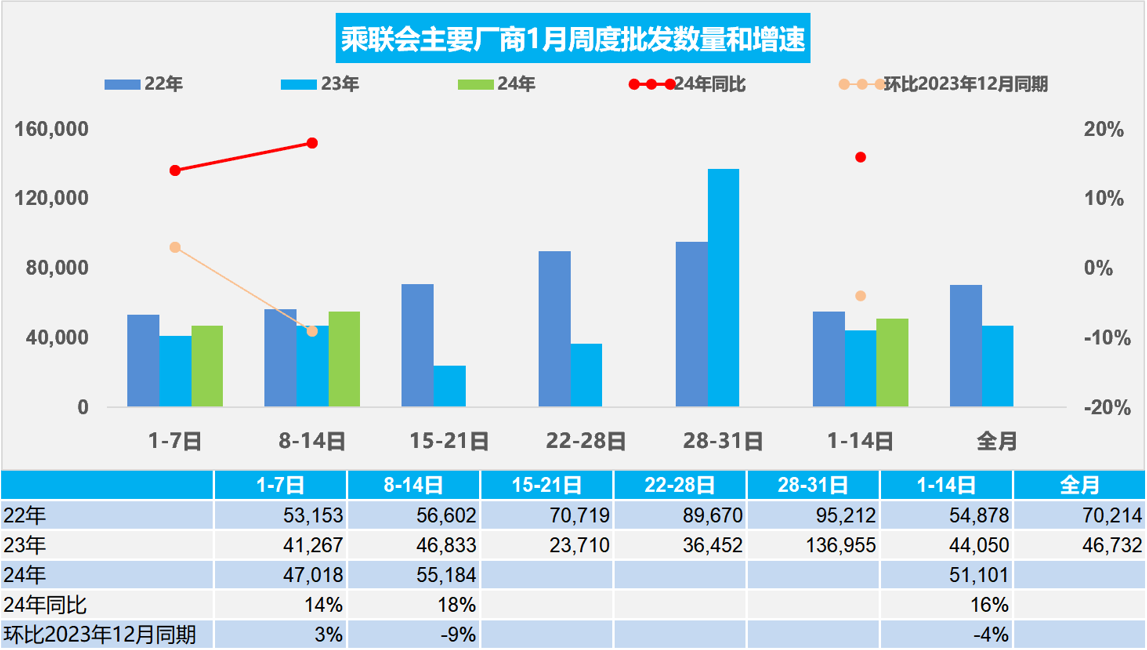

2.2024年1月全國乘用車廠商批發(fā)開門紅

1月第一周批發(fā)日均4.7萬輛,同比去年1月同期增長14%,環(huán)比上月同期增長3%。

1月第二周批發(fā)日均5.5萬輛,同比去年1月同期增長18%,環(huán)比上月同期下降9%。

1月1-14日,全國乘用車廠商批發(fā)71.5萬輛,同比去年同期增長16%,較上月同期下降4%。今年以來累計批發(fā)71.5萬輛,同比增長16%。

今年1月有22個工作日,相對2023年1月份的18個工作日多4天。今年1月的有效產(chǎn)銷時間很長,產(chǎn)銷的開門紅效果會很突出。

每年1月的“開門紅”是地方政府和車企需要共同努力的方向,但由于去年12月沖刺力度很猛,2024年車市開局壓力較大。由于去年1月第一周廠商銷量偏低,所有廠商都是在2022年底沖刺,因此2023年年初均走勢不強。而2023年底的沖刺和2024年的開門紅選擇有差異,因此1月第一周走勢總體還是不錯的,第二周仍走勢較好。

3.中國汽車出口522萬輛、1016億美元——均世界第一

1月12日,國務(wù)院新聞辦公室舉行新聞發(fā)布會,海關(guān)總署介紹,2023年,我國出口3,380,0億美元,出口同比下降4.6%。但汽車出口1,016億美元,出口增速69%。從市場來看,我國自主品牌產(chǎn)品已經(jīng)出口至全球200多個國家和地區(qū),“中國品牌”遍及世界各個角落。

中國汽車恐高癥沒有了。2023年中國汽車出口突破522萬輛,出口額突破1,016億美元,雙創(chuàng)新高。同時中國汽車產(chǎn)銷雙雙突破3,000萬輛。幾個亮點證明汽車行業(yè)的制造業(yè)拉動和驅(qū)動消費潛力巨大,對未來市場是看好的。

4.公安部上牌和駕駛員2023年數(shù)據(jù)分析

據(jù)公安部網(wǎng)站最新發(fā)布信息,截至2023年12月底,2023年全國機動車保有量達4.35億輛,其中汽車3.36億輛;機動車駕駛?cè)诉_5.23億人,其中汽車駕駛?cè)?.86億人。2023年全國新注冊登記機動車3,480萬輛,新領(lǐng)證駕駛?cè)?,429萬人。面對小微型電動車的電動化個性出行的增長趨勢,拖拽類C6駕照的促進消費意義還不明顯,如果推動微型電動車的C7駕照,擴大中老年和女性駕駛員數(shù)量,支持新能源下鄉(xiāng),應(yīng)該能讓車市有更大的消費增長空間。

2023年600萬以上保有量城市是33%限購,而超500萬的50%限購,其它限購城市深圳、廣州、杭州的汽車保有量已經(jīng)遠遠落后于其它非限購城市,需要考慮400萬以下保有量城市放開限購了。燃油車既限購還限行,而且還要交上萬億的燃油稅收,在新能源車銷量已經(jīng)占30%的情況下,需要同車同權(quán),推動燃油車用戶正常消費。

2023年汽車報廢數(shù)量達到756萬輛,較2022年的571萬輛增長185萬輛,更新需求逐步體現(xiàn)。根據(jù)目前的公安部上牌和駕駛員數(shù)據(jù)分析,未來中國汽車駕駛員有希望達6億,汽車保有量超4億,年汽車產(chǎn)銷超4,000萬是有很大希望的。

5.乘用車價格段市場的低端太弱

10萬元以下市場是民生車型,應(yīng)該持續(xù)走強。5萬元以下車型2021-2022年較2020年的占比持續(xù)上升,主要是微型電動車的銷量貢獻。今年1-12月,5萬元以下車型的銷量占比目前僅有2.9%,較去年下降1.2個百分點。5-10萬傳統(tǒng)車型的銷量下滑與新能源車的增長抵消后,5-10萬元車型銷量份額僅有14.8%,較去年下降5.5個百分點,仍偏低。

市場不強的原因是高端強低端弱,應(yīng)該強化低端市場的增長。高端市場是消費升級的自然趨勢。10-15萬車型市場份額34%,恢復(fù)較快。近幾年15萬以上車型的占比持續(xù)上升,尤其是30萬以上車型的占比13.6%,較去年上升2.8個百分點,體現(xiàn)乘用車新能源增長帶來高端化發(fā)展趨勢明顯。

6.電池價格的下跌有利于電動車降本增效

據(jù)媒體報道,動力電池正在逐步進入0.3元/Wh時代,動力電池廠商的角色也在短短一年之間從供不應(yīng)求,變成了銷路無門。同時,車企在多方位加大對動力電池的控制權(quán)。

電池價格的下降雖然有些惡性,但對車市仍是很大的利好,產(chǎn)業(yè)鏈的主導(dǎo)權(quán)從電池企業(yè)回到整車企業(yè),這樣真正能讓消費者選擇成為市場的主要影響因素,只有整車企業(yè)才能有效根據(jù)消費需求調(diào)節(jié)產(chǎn)業(yè)鏈的供需狀態(tài),引導(dǎo)產(chǎn)業(yè)鏈健康發(fā)展。