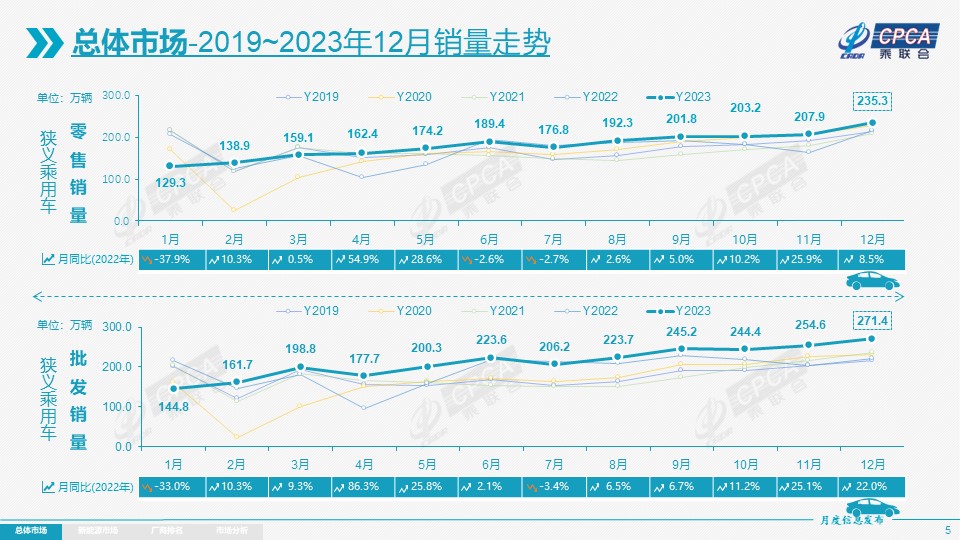

零售:2023年12月乘用車市場(chǎng)零售達(dá)到235.3萬(wàn)輛,同比增長(zhǎng)8.5%,環(huán)比增長(zhǎng)13.1%。今年以來(lái)累計(jì)零售2,169.9萬(wàn)輛,同比增長(zhǎng)5.6%。

2023年12月車市零售環(huán)比大幅走強(qiáng),車企年末沖刺和地方促消費(fèi)共同推動(dòng)市場(chǎng)火爆,12月促銷在力度和廣度上都有所增強(qiáng),幾乎波及所有廠商、所有車型,呈現(xiàn)歷史罕見(jiàn)的年末加力促銷沖刺的特征。12月份促銷力度或伴隨細(xì)分市場(chǎng)主銷車型以價(jià)換量沖刺考核目標(biāo)繼續(xù)保持強(qiáng)力度;地區(qū)性購(gòu)車補(bǔ)貼費(fèi)大多在2024年1月份面臨月結(jié)、年結(jié),推動(dòng)年底保持銷量翹尾。

國(guó)家層面針對(duì)汽車行業(yè)的政策指引頻出,旨在進(jìn)一步穩(wěn)定和擴(kuò)大汽車消費(fèi)。商務(wù)部推動(dòng)“百城聯(lián)動(dòng)”汽車節(jié)和“千縣萬(wàn)鎮(zhèn)”新能源汽車消費(fèi)季活動(dòng)效果顯現(xiàn),多地促消費(fèi)政策持續(xù)發(fā)力,與企業(yè)促銷合力對(duì)年底車市構(gòu)成穩(wěn)定支撐。

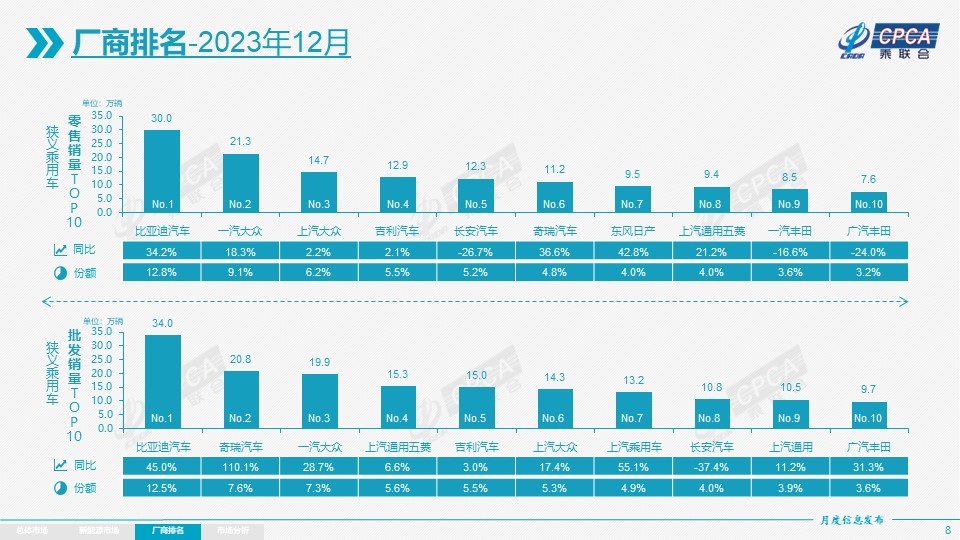

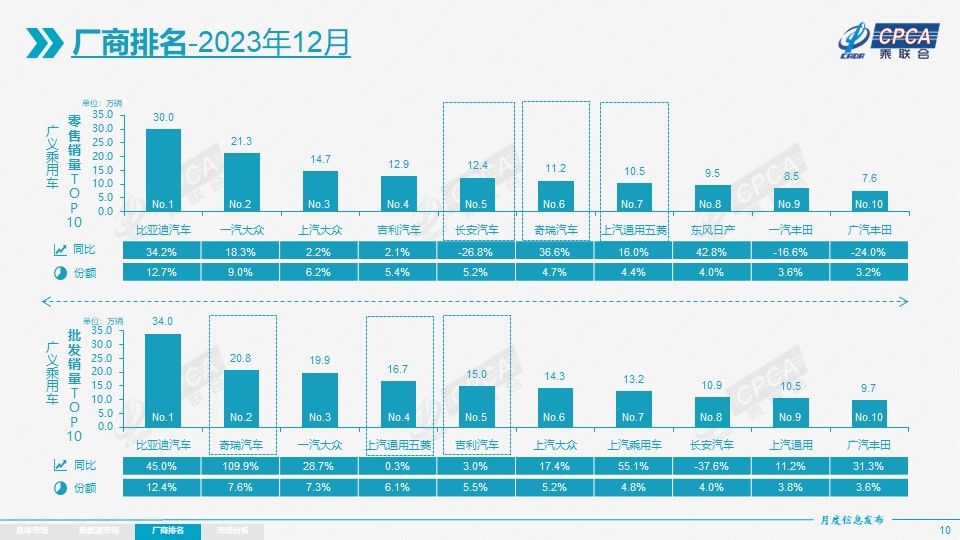

12月自主品牌零售124萬(wàn)輛,同比增長(zhǎng)17%,環(huán)比增長(zhǎng)8%。當(dāng)月自主品牌國(guó)內(nèi)零售份額為52.9%,同比增長(zhǎng)4個(gè)百分點(diǎn);2023年自主品牌累計(jì)份額52%,相對(duì)于去年同期增加4.6個(gè)百分點(diǎn)。12月自主品牌批發(fā)市場(chǎng)份額58.2%,較去年同期增長(zhǎng)0.8個(gè)百分點(diǎn);自主品牌在新能源市場(chǎng)和出口市場(chǎng)獲得明顯增量,頭部傳統(tǒng)車企轉(zhuǎn)型升級(jí)表現(xiàn)優(yōu)異,比亞迪、奇瑞、長(zhǎng)安、吉利等傳統(tǒng)車企品牌份額提升明顯。

12月主流合資品牌零售79萬(wàn)輛,同比下降7%,環(huán)比增長(zhǎng)20%。12月的德系品牌零售份額20.5%,同比份額持平,日系品牌零售份額16.5%,同比下降2.3個(gè)百分點(diǎn)。美系品牌市場(chǎng)零售份額達(dá)到7.3%,同比下降1.1個(gè)百分點(diǎn)。

12月豪華車零售32萬(wàn)輛,同比增長(zhǎng)23%,環(huán)比增長(zhǎng)18%。去年受芯片供給短缺影響的豪車缺貨問(wèn)題逐步改善,但傳統(tǒng)豪車市場(chǎng)需求并不很強(qiáng)。

出口:今年總體汽車出口延續(xù)去年年末強(qiáng)勢(shì)增長(zhǎng)特征。11月海關(guān)汽車出口52.4萬(wàn)輛,同比增長(zhǎng)41.6%;1-11月海關(guān)汽車出口476.2萬(wàn)輛,同比增長(zhǎng)59.8%,出口金額927億美元增長(zhǎng)70.9%。乘聯(lián)會(huì)統(tǒng)計(jì)口徑下的12月乘用車出口(含整車與CKD)38.5萬(wàn)輛,同比增長(zhǎng)49%,環(huán)比增長(zhǎng)3%。1-12月乘用車出口383萬(wàn)輛,同比增長(zhǎng)62%。12月新能源車占出口總量的26.6%。隨著出口運(yùn)力的提升,12月自主品牌出口達(dá)到33.1萬(wàn)輛,同比增長(zhǎng)45%,環(huán)比增長(zhǎng)3%;合資與豪華品牌出口5.4萬(wàn)輛,同比增長(zhǎng)81%。

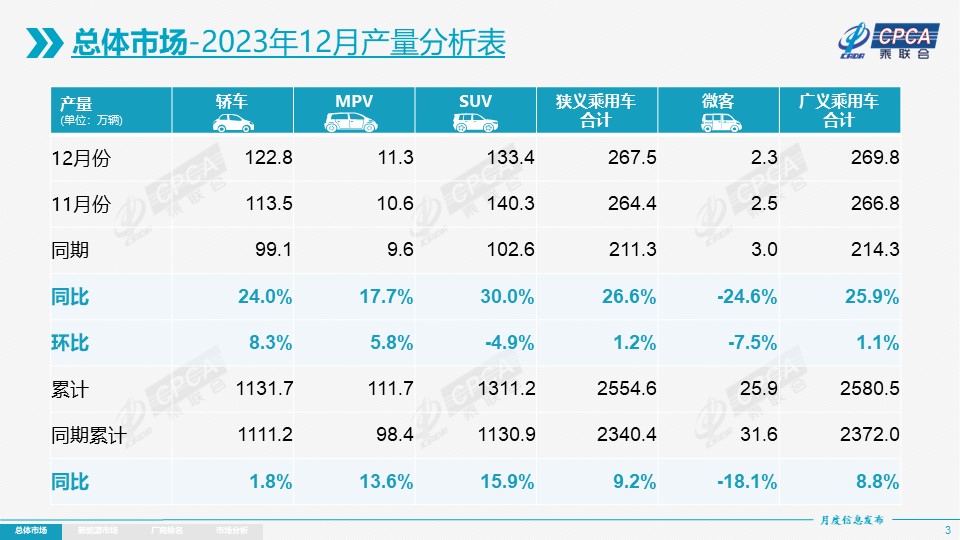

生產(chǎn):12月乘用車生產(chǎn)267.5萬(wàn)輛,同比增長(zhǎng)26.6%,環(huán)比增長(zhǎng)1.2%。由于各地穩(wěn)增長(zhǎng)任務(wù)繁重,很多車企生產(chǎn)很努力。其中豪華品牌生產(chǎn)同比增長(zhǎng)14%,環(huán)比下降5%;合資品牌生產(chǎn)同比增長(zhǎng)30%,環(huán)比增長(zhǎng)2%;自主品牌生產(chǎn)同比增長(zhǎng)28%,環(huán)比增長(zhǎng)2%。

批發(fā):12月全國(guó)乘用車廠商批發(fā)271.4萬(wàn)輛,同比增長(zhǎng)22.0%,環(huán)比增長(zhǎng)6.6%。今年以來(lái)累計(jì)批發(fā)創(chuàng)歷史新高達(dá)2,553.1萬(wàn)輛,同比增長(zhǎng)10.2%。受新能源及出口市場(chǎng)拉動(dòng)的促進(jìn)作用,12月廠商銷量創(chuàng)出當(dāng)月歷史新高。12月自主車企批發(fā)158萬(wàn)輛,同比增長(zhǎng)24%,環(huán)比增長(zhǎng)4%。主流合資車企批發(fā)79.6萬(wàn)輛,同比增長(zhǎng)17%,環(huán)比增長(zhǎng)8%。豪華車批發(fā)34萬(wàn)輛,同比增27%,環(huán)比增長(zhǎng)17%。

12月乘用車主力廠商總體表現(xiàn)較強(qiáng)。萬(wàn)輛以上銷量的乘用車廠商共37家(環(huán)比增2家),其中同比增速超50%的有13家,同比增速超10%的有24家,負(fù)增長(zhǎng)的8家。

庫(kù)存:12月廠商生產(chǎn)增產(chǎn)相對(duì)克制,而勁爆促銷拉動(dòng)零售較強(qiáng),推動(dòng)廠商和渠道庫(kù)存下降,形成了廠商產(chǎn)量低于批發(fā)4萬(wàn)輛,而廠商國(guó)內(nèi)批發(fā)低于零售2萬(wàn)輛的增庫(kù)存走勢(shì)。廠商與渠道從2023年1月份到12月總體保持穩(wěn)定,渠道庫(kù)存壓力較大,去年9月至年末的渠道庫(kù)存增長(zhǎng)較猛,原因是為春節(jié)前預(yù)期的旺銷備貨。

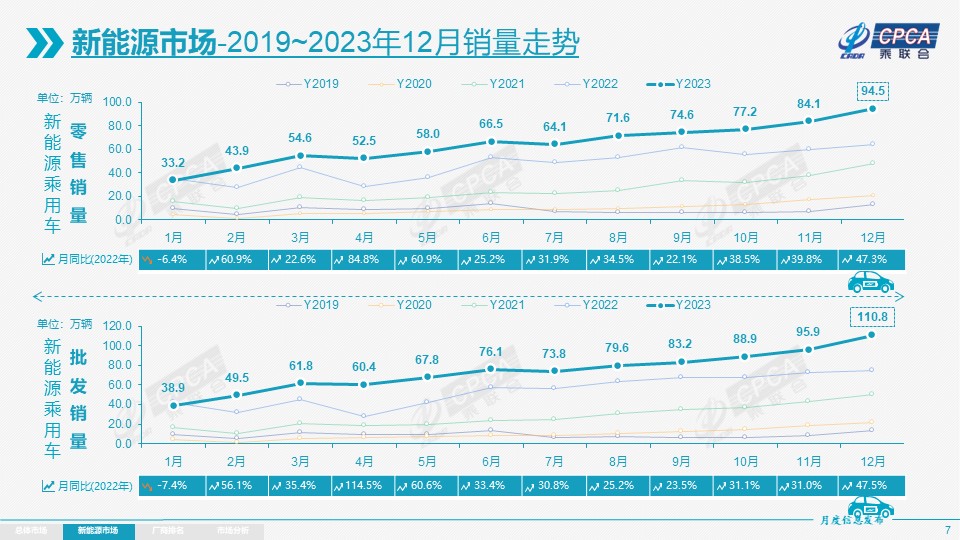

新能源:12月新能源乘用車生產(chǎn)達(dá)到109.5萬(wàn)輛,同比增長(zhǎng)45.4%,環(huán)比增長(zhǎng)10.5%。今年以來(lái)累計(jì)生產(chǎn)892.0萬(wàn)輛,同比增長(zhǎng)33.7%。12月新能源乘用車批發(fā)銷量達(dá)到110.8萬(wàn)輛,同比增長(zhǎng)47.5%,環(huán)比增長(zhǎng)15.3%。今年以來(lái)累計(jì)批發(fā)886.4萬(wàn)輛,同比增長(zhǎng)36.3%。12月新能源車市場(chǎng)零售94.5萬(wàn)輛,同比增長(zhǎng)47.3%,環(huán)比增長(zhǎng)12.1%。今年以來(lái)累計(jì)零售773.6萬(wàn)輛,同比增長(zhǎng)36.2%。12月新能源車出口10.2萬(wàn)輛,同比增長(zhǎng)39.8%,環(huán)比增長(zhǎng)19.4%。今年以來(lái)累計(jì)出口104.8萬(wàn)輛,同比增長(zhǎng)72.0%。

1) 批發(fā):12月新能源車廠商批發(fā)滲透率40.8%,較2022年12月33.8%的滲透率提升7個(gè)百分點(diǎn)。2023年累計(jì)批發(fā)滲透率34.7%,較2022年的28.1%增長(zhǎng)6.6個(gè)百分點(diǎn)。12月,自主品牌新能源車滲透率59.3%;豪華車中的新能源車滲透率33.2%;而主流合資品牌新能源車滲透率僅有7.4%。

12月純電動(dòng)批發(fā)銷量75.1萬(wàn)輛,同比增長(zhǎng)32.9%,環(huán)比增長(zhǎng)15.3%,全年累計(jì)純電動(dòng)611.3萬(wàn)輛,增長(zhǎng)21.9%;12月插混總體銷量35.7萬(wàn)輛,同比增長(zhǎng)91.8%,環(huán)比增長(zhǎng)15.3%,2023年插混累計(jì)批發(fā)275.1萬(wàn)輛增長(zhǎng)85.1%。12月插混中真正插混車型批發(fā)24.4萬(wàn)輛,同比增長(zhǎng)67%;增程式批發(fā)11.3萬(wàn)輛,同比增長(zhǎng)183%。12月新能源批發(fā)結(jié)構(gòu)中:純電動(dòng)68%、真插混22%、增程式10%,2022年12月為純電動(dòng)75%、真插混19%、增程式5%。2023年全年新能源批發(fā)結(jié)構(gòu)中:純電動(dòng)69%、真插混23%、增程式8%,增程式有效彌補(bǔ)純電動(dòng)的續(xù)航焦慮,應(yīng)該屬于純電動(dòng)的分支。

12月純電動(dòng)市場(chǎng)的A00+A0級(jí)經(jīng)濟(jì)型電動(dòng)車市場(chǎng)崛起,其中A00級(jí)批發(fā)銷量16.1萬(wàn)輛,同比增長(zhǎng)8%,環(huán)比增長(zhǎng)21%,占純電動(dòng)的21%份額,同比下降5個(gè)百分點(diǎn);A0級(jí)批發(fā)銷量22.8萬(wàn)輛,占純電動(dòng)的30%份額,同比增加10個(gè)百分點(diǎn);A級(jí)電動(dòng)車14.3萬(wàn),占純電動(dòng)份額19%,同比下降8個(gè)百分點(diǎn);B級(jí)電動(dòng)車銷量20.2萬(wàn)輛,同比增長(zhǎng)47%,環(huán)比增長(zhǎng)12%,占純電動(dòng)份額27%。各級(jí)別電動(dòng)車銷量相對(duì)分化。

12月乘用車批發(fā)銷量超兩萬(wàn)輛的車型有30個(gè):比亞迪宋:84,039輛、Model Y:62,158輛、宏光MINI:50,561輛、海鷗:50,525輛、五菱繽果:48,979輛、比亞迪秦:46,394輛、朗逸:42,203輛、比亞迪元:41,681輛、比亞迪海豚:36,514輛、軒逸:33,329輛、名爵ZS:32,019輛、Model 3:31,981輛、瑞虎8:27,107輛、問(wèn)界M7:25,546輛、RAV4:25,154輛、哈弗H6:25,138輛、名爵5系:24,297輛、凱美瑞:24,251輛、埃安Y:24,018輛、帕薩特:23,923輛、CR-V:23,915輛、邁騰:23,676輛、鋒蘭達(dá):22,616輛、銳放:22,542輛、途觀:21,868輛、比亞迪漢:20,902輛、速騰:20,590輛、奧迪Q5:20,500輛、理想L7:20,428輛、比亞迪海豹:20,093輛。其中新能源位列總體乘用車車型銷量前6位,優(yōu)勢(shì)地位明顯。

2)零售:12月新能源車國(guó)內(nèi)零售滲透率40.2%,較去年同期29.6%的滲透率提升10.6個(gè)百分點(diǎn),全年滲透率35.7%提升8.1個(gè)百分點(diǎn)。12月,自主品牌中的新能源車滲透率64.6%;豪華車中的新能源車滲透率29.5%;而主流合資品牌中的新能源車滲透率僅有6.0%。從月度國(guó)內(nèi)零售份額看,12月自主品牌新能源車零售份額70.3%,同比下降0.4個(gè)百分點(diǎn);合資品牌新能源車份額4.8%,同比下降2.2個(gè)百分點(diǎn);新勢(shì)力份額14.9%,同比增加0.9個(gè)百分點(diǎn);特斯拉份額8%,同比增加1.5個(gè)點(diǎn)。

3)出口:12月新能源乘用車出口10.2萬(wàn)輛,同比增長(zhǎng)39.8%,環(huán)比增長(zhǎng)19.4%,占乘用車出口26.6%,較去年同期下降1.8個(gè)百分點(diǎn);其中純電動(dòng)占比新能源出口的90%,A0+A00級(jí)純電動(dòng)出口占新能源出口的57%。伴隨著中國(guó)新能源的規(guī)模優(yōu)勢(shì)和市場(chǎng)擴(kuò)張需求,中國(guó)制造新能源產(chǎn)品品牌越來(lái)越多地走出國(guó)門,在海外的認(rèn)可度持續(xù)提升,以及服務(wù)網(wǎng)絡(luò)的不斷完善,由此新能源出口市場(chǎng)仍然向好,前景可期。12月廠商出口方面,比亞迪汽車36,095輛、上汽乘用車19,427輛、特斯拉中國(guó)18,334輛、上汽通用五菱4,898輛、哪吒汽車3,002輛、長(zhǎng)安汽車2,815輛、智馬達(dá)汽車2,454輛、廣汽傳祺1,953輛、廣汽埃安1,948輛、長(zhǎng)城汽車1,892輛、賽力斯汽車(湖北)1,771輛、東風(fēng)本田1,179輛、吉利汽車946輛、東風(fēng)易捷特908輛、奇瑞汽車834輛、小鵬汽車693輛、江淮汽車621輛、賽力斯汽車540輛、一汽奔騰500輛、江鈴新能源498輛、一汽紅旗435輛、上汽大通403輛。從自主出口的海外市場(chǎng)零售數(shù)據(jù)監(jiān)控看,A0級(jí)電動(dòng)車占比近60%,是出口絕對(duì)主力,上汽等自主品牌在歐洲表現(xiàn)較強(qiáng),比亞迪在東南亞市場(chǎng)崛起。除了傳統(tǒng)出口車企的靚麗表現(xiàn),近期新勢(shì)力出口也逐步增量,海外市場(chǎng)也有數(shù)據(jù)開(kāi)始顯現(xiàn)。

4)車企:12月新能源乘用車企業(yè)總體走勢(shì)較強(qiáng),比亞迪純電動(dòng)與插混雙驅(qū)動(dòng)夯實(shí)自主品牌新能源領(lǐng)先地位;以長(zhǎng)安、賽力斯、理想、零跑等為代表的增程式電動(dòng)車表現(xiàn)尤為較強(qiáng)。在產(chǎn)品投放方面,隨著自主車企在新能源路線上的多線并舉,市場(chǎng)基盤持續(xù)擴(kuò)大,廠商批發(fā)銷量突破萬(wàn)輛的企業(yè)達(dá)到21家(環(huán)比增3家,同比增8家),占新能源乘用車總量92.8%(上月88.8%,去年同期80.3%)。其中:比亞迪340,178輛、上汽通用五菱117,533輛、特斯拉中國(guó)94,139輛、吉利汽車60,447輛、理想汽車50,353輛、長(zhǎng)安汽車47,330輛、廣汽埃安45,947輛、賽力斯36,270輛、上汽乘用車35,024輛、長(zhǎng)城汽車29,816輛、奇瑞汽車20,887輛、上汽大眾20,588輛、小鵬汽車20,107輛、上汽通用18,911輛、零跑汽車18,618輛、蔚來(lái)汽車18,012輛、北汽乘用車12,811輛、華晨寶馬10,519輛、智己汽車10,412輛、嵐圖汽車10,017輛、廣汽傳祺10,013輛。

5)新勢(shì)力:12月新勢(shì)力零售份額14.9%,同比增長(zhǎng)0.9個(gè)百分點(diǎn);蔚來(lái)、小鵬、理想等新勢(shì)力車企銷量同比和環(huán)比總體表現(xiàn)仍較強(qiáng)。主流合資品牌中,南北大眾強(qiáng)勢(shì)領(lǐng)先,新能源車批發(fā)30,585輛,占據(jù)主流合資純電動(dòng)50.2%強(qiáng)份額,大眾堅(jiān)定的電動(dòng)化轉(zhuǎn)型戰(zhàn)略初見(jiàn)成效。其他合資與豪華品牌仍待發(fā)力。

6)普混:12月普通混合動(dòng)力乘用車批發(fā)9.5萬(wàn)輛,同比增長(zhǎng)28%,環(huán)比增長(zhǎng)21%。其中廣汽豐田36,548輛、一汽豐田33,783輛、東風(fēng)風(fēng)神5,826輛、廣汽本田5,671輛、東風(fēng)本田5,059輛、吉利汽車2,835輛、長(zhǎng)安福特2,228輛、廣汽傳祺1,483輛、東風(fēng)日產(chǎn)1,051輛、上汽通用五菱703輛,混合動(dòng)力的自主品牌銷量逐步提升。

今年1月有22個(gè)工作日,相對(duì)2023年1月份的18個(gè)工作日多4天。乘用車是消費(fèi)品,節(jié)前消費(fèi)時(shí)間長(zhǎng),消費(fèi)拉動(dòng)就更充分。今年 1月的有效產(chǎn)銷時(shí)間很長(zhǎng),開(kāi)門紅效果會(huì)很突出,因此2024年是消費(fèi)大年。

中國(guó)仍是2022年末乘用車普及率僅有千人195輛的低普及率國(guó)家,作為世界汽車工廠的中國(guó),潛在新購(gòu)群體規(guī)模巨大。由于近兩年中國(guó)出口持續(xù)處于最高位水平,農(nóng)民工工資總體維持穩(wěn)定,因此農(nóng)民工群體購(gòu)車能力較強(qiáng),拉動(dòng)低線級(jí)車市有較好表現(xiàn)。春節(jié)前是新購(gòu)群體購(gòu)車旺季,部分返鄉(xiāng)群體的購(gòu)買在1月釋放,對(duì)車市傳統(tǒng)燃油車消費(fèi)有一定拉動(dòng)作用。

12月的車市促銷價(jià)格力度特別大,提早釋放了部分購(gòu)車需求,因此1月應(yīng)該是逐步回收促銷,實(shí)現(xiàn)平穩(wěn)銷售的階段。但因去年春節(jié)早、政策退出后調(diào)整期等帶來(lái)的低基數(shù)原因,因此我們對(duì)今年1月零售大幅增長(zhǎng)仍抱很大期待。

近幾年車市萎縮最大的是A級(jí)燃油車市場(chǎng),這也是首購(gòu)群體的購(gòu)買主體。國(guó)家四部委發(fā)布的穩(wěn)定燃油車消費(fèi)的政策對(duì)穩(wěn)定燃油車市場(chǎng)消費(fèi)的意義重大。我們對(duì)1月車市是有信心的。入門級(jí)燃油車是民生車型,且春節(jié)前消費(fèi)的主要是燃油車,因此1月車市也是車市可持續(xù)消費(fèi)的重要指標(biāo),體現(xiàn)我們共同富裕的消費(fèi)普及效果。

每年1月的“開(kāi)門紅”是地方政府和車企需要共同努力的方向,但由于12月沖刺力度很猛,經(jīng)銷商的庫(kù)存較高,春節(jié)前的去庫(kù)存壓力較大,因此1月的批發(fā)低于零售現(xiàn)象是會(huì)較明顯的。

根據(jù)乘聯(lián)會(huì)整理的海關(guān)數(shù)據(jù),中國(guó)汽車出口的數(shù)量和金額均達(dá)到世界第一。具體來(lái)看,中國(guó)汽車2023年1-11月出口476萬(wàn)輛,出口增速60%,其中11月出口52.4萬(wàn),根據(jù)歷年12月出口走勢(shì),中國(guó)汽車全年正常情況下達(dá)到526萬(wàn)應(yīng)該是有把握的。日本汽車1-11月份出口量為399萬(wàn)輛,同比增長(zhǎng)15%,預(yù)計(jì)2023年全年出口量約430萬(wàn)輛。2023年中國(guó)汽車出口超過(guò)日本近百萬(wàn),成為世界出口量第一是確定的事情。從出口額看,中國(guó)汽車2023年1-11月出口927億美元,出口增速71%,其中11月出口98億美元,因此全年中國(guó)汽車出口達(dá)到1,020億美元是有希望的,這也就超越日本的汽車出口額了。中國(guó)汽車零部件出口1-11月達(dá)到802億美元,全年有望達(dá)到870億美元。中國(guó)汽車加零部件出口1,900億美元的規(guī)模是絕對(duì)世界領(lǐng)先的。2023年全國(guó)乘用車車企出口表現(xiàn)優(yōu)秀,其中奇瑞汽車923,931輛、上汽乘用車685,018輛、特斯拉中國(guó)344,078輛、吉利汽車274,101輛、長(zhǎng)城汽車267,756輛、比亞迪汽車242,765輛、長(zhǎng)安汽車198,578輛、上汽通用五菱210,718輛、上汽通用100,006輛、江蘇悅達(dá)起亞86,899輛、江淮汽車85,425輛、廣汽傳祺54,798輛、易捷特53,528輛、江鈴福特43,261輛、東風(fēng)柳汽28,904輛、智馬達(dá)汽車24,732輛、長(zhǎng)安福特24,636輛、一汽奔騰23,719輛、海南海馬23,280輛、上汽大通21,318輛。

中國(guó)汽車出口暴增成為世界第一。出口增長(zhǎng)的原因是由于全球有6,000多萬(wàn)的國(guó)際市場(chǎng)需求,而中國(guó)自主品牌燃油車品質(zhì)提升、智能化領(lǐng)先帶來(lái)的競(jìng)爭(zhēng)力提升,疊加引領(lǐng)電動(dòng)車的國(guó)際潮流帶來(lái)的海外市場(chǎng)新藍(lán)海;又由于出口單價(jià)高,利潤(rùn)好,自主品牌依托出口獲得巨大的利潤(rùn)并分擔(dān)了內(nèi)銷的成本壓力,因此出口量攀升世界第一。隨著前獨(dú)聯(lián)體國(guó)家需求逐步放緩,未來(lái)增長(zhǎng)仍需要靠新能源的增量。中國(guó)出口增長(zhǎng)既有海外通脹、供應(yīng)鏈困局、地緣政治、制造業(yè)產(chǎn)業(yè)萌發(fā)轉(zhuǎn)型等窗口機(jī)會(huì),也有入世多年積淀下的經(jīng)驗(yàn)交流吸收,更關(guān)鍵的是自主品牌的自強(qiáng)和創(chuàng)新。根據(jù)我們對(duì)出口20年數(shù)據(jù)的研究,預(yù)估12月數(shù)據(jù)后,測(cè)算年度增長(zhǎng)特征如下。

中國(guó)汽車產(chǎn)業(yè)鏈韌性強(qiáng),尤其是2021年開(kāi)始的世界汽車缺芯,中國(guó)車企在工信部等部委指導(dǎo)下實(shí)現(xiàn)產(chǎn)業(yè)鏈的緊密合作,確保生產(chǎn)穩(wěn)定,成本變化不大,增強(qiáng)國(guó)際競(jìng)爭(zhēng)力,實(shí)現(xiàn)出口和內(nèi)需的良好供給保障。這體現(xiàn)在中國(guó)對(duì)澳大利亞、歐洲、東南亞出口暴增的效果中,這些地區(qū)都是傳統(tǒng)的國(guó)際車企出口主銷區(qū)域,我們?nèi)〉昧艘欢ㄍ黄啤?/span>

乘用車市場(chǎng)的新車推出是供給端最重要的市場(chǎng)增量推動(dòng)力,隨著傳統(tǒng)燃油車市場(chǎng)的產(chǎn)品布局完善,近兩年的電動(dòng)化轉(zhuǎn)型推動(dòng)著新品市場(chǎng)發(fā)生結(jié)構(gòu)性的變化,并強(qiáng)力拉動(dòng)消費(fèi)。2023年新品上市148款,相對(duì)2020年的126款、2021年的126款和2022年的167款,2023年新品推出規(guī)模較大。

近兩年汽油車的新品減少,從2020年的59款、2021年和2022年均56款、降到2023年的27款。純插混車型新品為2020年14款、2021年15款、2022年20款、2023年33款。增程式車型的新品為2020年1款、2021年3款、2022年7款、2023年10款。

近兩年的新車明顯有走向高端化的趨勢(shì),A00級(jí)車型新品推出減少,呈現(xiàn)往A0級(jí)車型升級(jí)的明顯跡象,B級(jí)以上高端車型推出增多。其中由于高端化車型的溢價(jià)優(yōu)勢(shì)價(jià)格較高,能夠更多的承載新配置和新技術(shù)的投入,提升企業(yè)品牌形象,形成高舉高打的營(yíng)銷爆點(diǎn),更容易實(shí)現(xiàn)新車投資收益平衡,有利于企業(yè)技術(shù)可持續(xù)提升,并為后期通過(guò)規(guī)模化效應(yīng),逐步推進(jìn)企業(yè)整體產(chǎn)品競(jìng)爭(zhēng)力提升打下基礎(chǔ)。

2023年上市新車的結(jié)構(gòu)是:A00級(jí)車型推出5款純電動(dòng)車型,較2021年的14款和2022年的10款已明顯減少。A0級(jí)純電動(dòng)新車保持穩(wěn)定,燃油車型逐步減少。A級(jí)純電動(dòng)16款持平上年、插混16款較上年增加4款,増程式3款較上年增加3款,汽油車16款較上年減少8款。B級(jí)以上純電車型持續(xù)增長(zhǎng)到31款較上年增加1款,插混新車14款較上年增加8款,增程式達(dá)到7款新車較上年持平,汽油車8款較上年減少17款。

燃油車的迭代速度太慢,而新能源的新品快速滾動(dòng)推出,進(jìn)一步推動(dòng)新能源替代燃油車趨勢(shì)。但燃油車新品快速減少,減少了高性價(jià)比車型的供給,帶來(lái)的行業(yè)萎縮風(fēng)險(xiǎn)較大,穩(wěn)定燃油車消費(fèi)仍是今年重要的課題。

2023年是中國(guó)汽車創(chuàng)造奇跡的一年,汽車破3,000萬(wàn)輛,乘用車批發(fā)和出口創(chuàng)新高,讓大家重新認(rèn)識(shí)到中國(guó)汽車工業(yè)的潛力和市場(chǎng)發(fā)展空間。隨著電動(dòng)化轉(zhuǎn)型和出口增量的持續(xù)貢獻(xiàn),我們認(rèn)為未來(lái)中國(guó)汽車產(chǎn)銷量突破4,000萬(wàn)輛將是趨勢(shì)。

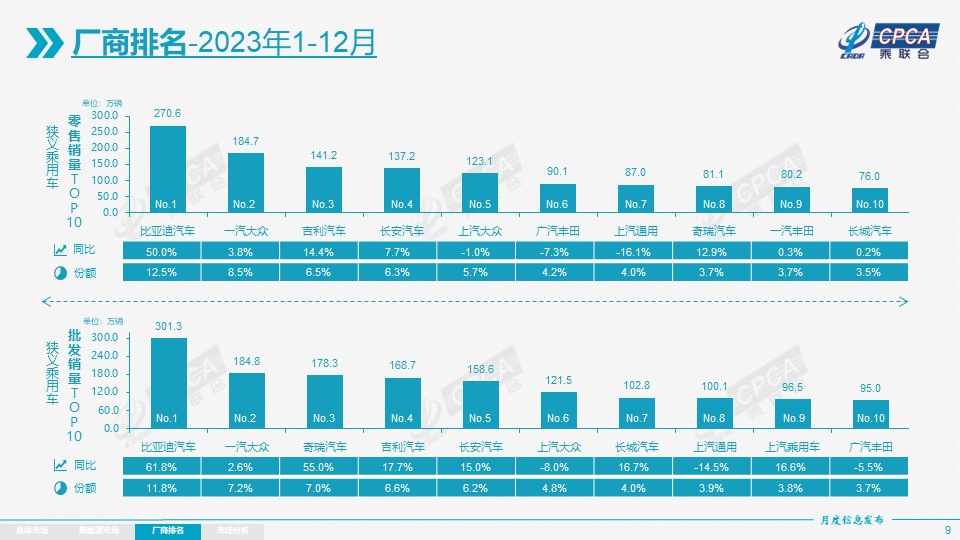

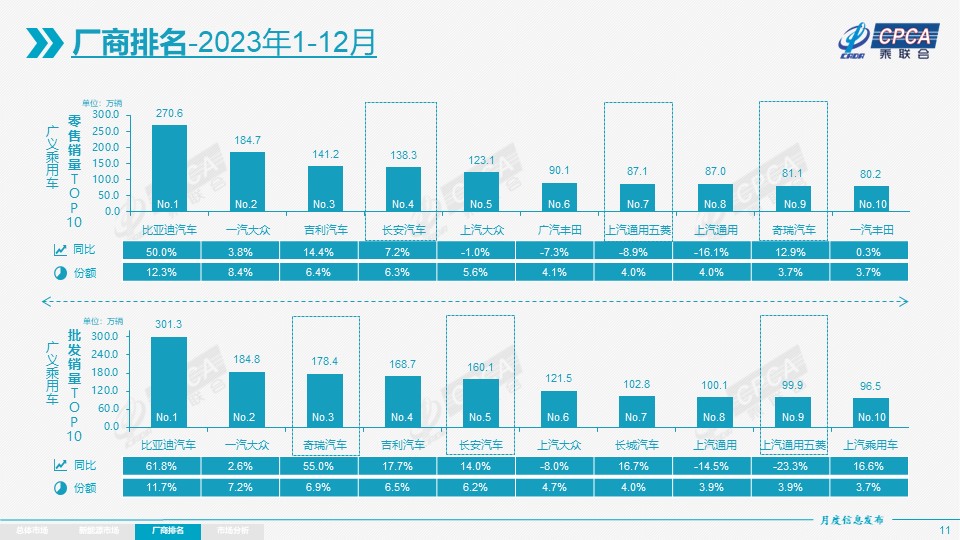

2023年乘用車批發(fā)2,553萬(wàn)輛,同比增長(zhǎng)235萬(wàn)輛,實(shí)現(xiàn)歷史新高。其中,出口較2022年增長(zhǎng)147萬(wàn)增速62%,零售增長(zhǎng)115萬(wàn)增速6%。

2023年出口同比增長(zhǎng)中,新能源車出口104萬(wàn)增長(zhǎng)43萬(wàn),燃油車出口279萬(wàn)增長(zhǎng)104萬(wàn),其中奇瑞、上汽、長(zhǎng)城、比亞迪出口持續(xù)巨大。

2023年乘用車國(guó)內(nèi)零售2,170萬(wàn)輛,增長(zhǎng)6%,由于年末價(jià)格促銷較同期增長(zhǎng)超6個(gè)百分點(diǎn),因此乘用車零售增長(zhǎng)也是內(nèi)卷嚴(yán)重的慘勝。乘用車零售獨(dú)立于其他消費(fèi)品走強(qiáng)主要是乘用車消費(fèi)潛力大,2017年車市高增長(zhǎng)的購(gòu)車用戶逐步進(jìn)入換購(gòu)周期,電動(dòng)車帶來(lái)的家庭第二輛車的增購(gòu)需求持續(xù)釋放,加之乘用車普及率僅有千人195輛的首購(gòu)需求仍較強(qiáng),共同推動(dòng)乘用車內(nèi)需消費(fèi)的持續(xù)增長(zhǎng)。2023年國(guó)內(nèi)零售中:新能源775萬(wàn),凈增207萬(wàn),增長(zhǎng)36%;燃油車1,395萬(wàn)輛,凈減92萬(wàn),下降6%。燃油車中只有豪華車零售微增,自主品牌與合資全面下滑。新能源車中自主、主流合資與豪華車總體均全面增長(zhǎng)。

從車企角度看,主力車企獲得巨大增量,前5家企業(yè)增量229萬(wàn)輛,占年增量235萬(wàn)的97%。比亞迪、奇瑞、吉利和長(zhǎng)安等均獲得出口增量和國(guó)內(nèi)新能源增量,一汽大眾國(guó)內(nèi)增量較好。其他車企總體沒(méi)有增量, 但合資車企的華晨寶馬、一汽大眾、江蘇悅達(dá)起亞實(shí)現(xiàn)銷量同比較好增長(zhǎng),沃爾沃亞太、奇瑞捷豹路虎也實(shí)現(xiàn)銷量正增長(zhǎng)。

從車型角度看,頭部車型的銷量進(jìn)一步提升,年度排名TOP15車型的銷量同比凈增152萬(wàn),貢獻(xiàn)65%增量。其中:Model Y:646,845、比亞迪宋:640,565、比亞迪秦:482,145、比亞迪元:428,580、軒逸:373,591、比亞迪海豚:367,419、朗逸:351,931、Model 3:300,897、海鷗:280,217、速騰:280,028、哈弗H6:273,274、長(zhǎng)安CS75:253,611、名爵ZS:251,346、瑞虎7:236,519、五菱繽果:233,735。而2022年TOP15車型增量76萬(wàn)輛,今年的頭部車型增量翻一倍。其中增量最大的車型是新品比亞迪海鷗和五菱繽果,持續(xù)增量的是比亞迪元、海豚以及Model Y,2023年都有近20萬(wàn)輛的增量。

從新品角度看,2023年新推出車型的銷量增長(zhǎng)216萬(wàn)輛(2022年163萬(wàn)),占據(jù)2023年增量的90%,2023年以前上市車型總體沒(méi)有明顯增長(zhǎng)。雖然新能源很重要,但燃油車是世界性主流車型,車企決不能放棄燃油車的新品推出。2023年新品中的燃油車長(zhǎng)安逸達(dá)、奇瑞星途、奇瑞瑞虎9、捷途旅行者、上汽名爵7系等增量表現(xiàn)突出。合資車型中的起亞賽圖斯、現(xiàn)代沐颯、馬自達(dá)CX50等新品也是很努力的。