乘用車:12月1-17日,乘用車市場零售94.2萬輛,同比去年同期增長4%,較上月同期增長11%,今年以來累計零售2,028.7萬輛,同比增長5%;全國乘用車廠商批發96.4萬輛,同比去年同期增長13%,較上月同期增長4%,今年以來累計批發2,378萬輛,同比增長9%。

新能源:12月1-17日,新能源車市場零售36.5萬輛,同比去年同期增長15%,較上月同期增長4%,今年以來累計零售717.3萬輛,同比增長34%;全國乘用車廠商新能源批發40.4萬輛,同比去年同期增長23%,較上月同期增長6%,今年以來累計批發817.7萬輛,同比增長34%

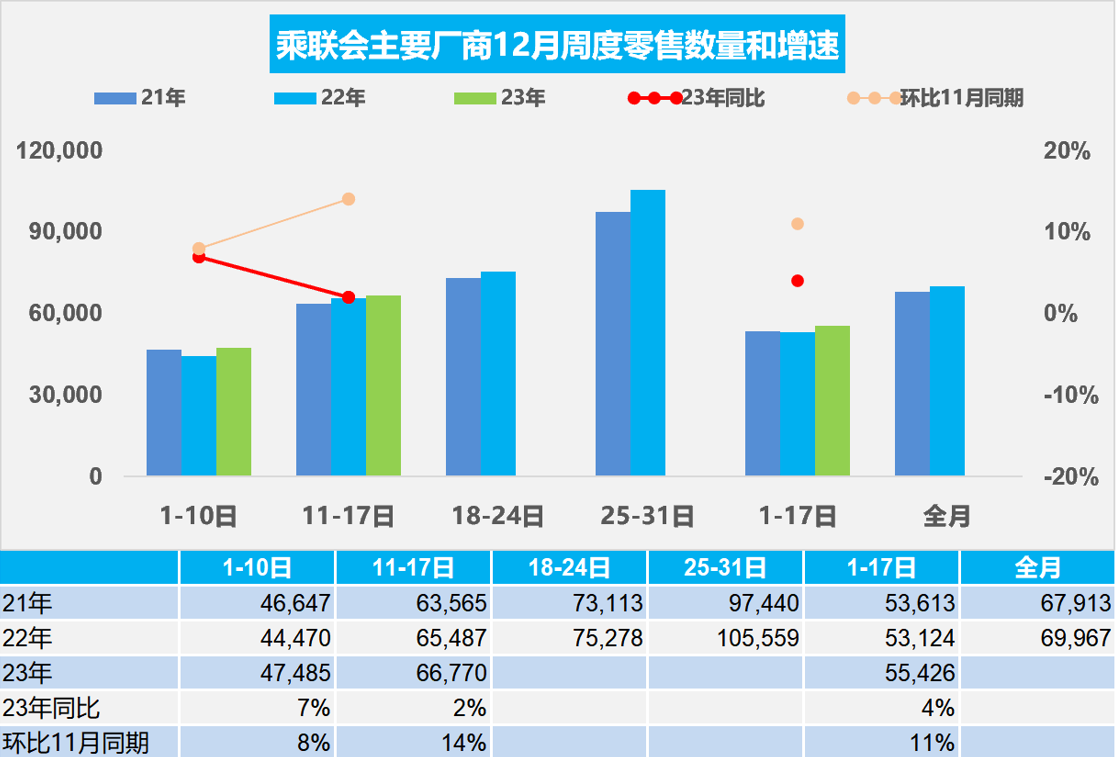

1.2023年12月全國乘用車市場零售較平穩

12月第一周全國乘用車市場日均零售4.7萬輛,同比去年12月同期增長7%,環比上月同期增長8%。

12月第二周全國乘用車市場日均零售6.7萬輛,同比去年12月同期增長2%,環比上月同期增長14%。

12月1-17日,乘用車市場零售94.2萬輛,同比去年同期增長4%,較上月同期增長11%;今年以來累計零售2,028.7萬輛,同比增長5%。

近期很多地方開展促消費活動,通過線下車展、發放消費券等多種方式,實現銷售額的有效提升。各車企為了達成年度銷量,紛紛開啟新一輪降價促銷,價格水平的下降對銷量提升有較大促進。

今年12月車市缺少歷年的政策性購買誘因,市場走勢平穩。自從新能源補貼實施以來,新能源車的退坡大部分都在12月底,因此12月是補貼拉動消費的火爆月,去年的燃油車車購稅優惠也是12月到期,今年全面回歸常態,因此今年12月消費購買熱情遠低于歷年走勢。

隨著近期碳酸鋰價格下跌,電池廠出廠價格下行壓力加大,加之美國IRA法案影響,12月減產后移到明年1月的產銷更符合消費者和廠商需要。

2.2023年12月全國乘用車廠商批發逐步走強

12月第一周批發日均4.6萬輛,同比去年12月同期增長9%,環比上月同期下降4%。

12月第二周批發日均7.3萬輛,同比去年12月同期增長17%,環比上月同期增長13%。

12月1-17日,全國乘用車廠商批發96.4萬輛,同比去年增長13%,較上月同期增長4%;今年以來累計批發2,378萬輛,同比增長9%。

今年車市總量好于預期較多,年初開局低迷,隨后二季度不知不覺中開始逐月持續拉升并創出歷史新高,2023年乘用車銷量突破2,500萬輛,汽車銷量近3,000萬輛。由于車市增長動力主要靠出口和新能源,車企苦樂不均更明顯,12月車市沖刺效果分化。

今年經銷商盈利情況普遍嚴重下滑,隨著促銷加劇,今年年末尤為艱難。廠商也是更多考慮經銷商利益而合理控制產銷節奏。

3.上海綠牌新政調整相對溫和

2023年12月15日上海市發布了《鼓勵購買和使用新能源汽車實施辦法》2024版。上海持續提供免費專用牌照額度支持新能源車發展,通過出臺多輪政策,取得了積極成效。相對于去年的插混退出免牌而言,今年這個政策調整力度相對溫和,對車市影響較小。

隨著上海保有量突破500萬輛,上海新能源滲透率近50%,擁堵是特大城市核心問題,道路資源與車輛的匹配問題也日益突出。

隨著新能源車的占比提升并逐步成為主流,上海綠牌與藍牌不平等的政策逐步取消是大趨勢,藍牌綠牌同車同權是大趨勢。應該加速發展以舊換新和報廢更新,拉動上海汽車消費更快發展。

4.全國乘用車市場11月末庫存392萬輛、庫存63天

因今年春節屬本世紀最早,在預期刺激政策帶來的觀望、促銷戰進一步助長觀望情緒等綜合因素的影響下,3-6月零售走勢逐步走強,7-11月全國乘用車零售持續走強。11月的新能源等總體乘用車生產較強,導致11月月末全國乘用車庫存微增到392萬輛,其中廠商庫存84萬輛,渠道庫存308萬輛。11月末廠商庫存占比21.4%,較去年11月下降1.6個百分點,環比上月增加1.3個百分點。

由于12月-2月的春節前零售預期持續較高,因此目前11月末392萬輛的庫存支持未來銷售天數是63天,相對合理。

5.11月汽車生產增24%,消費增15%,新能源汽車101萬滲透率34%、37平米房/車

根據國家統計局數據,11月份,社會消費品零售總額42,505億元,同比增長10.1%。其中,汽車消費額4,314億元增長15%,除汽車以外的消費品零售額38,191億元,增長9.6%。1—11月份,社會消費品零售總額427,945億元,同比增長7.2%。其中,汽車消費額43,280億元增長6.2%,除汽車以外的消費品零售額384,665億元,增長7.3%。

2023年1-11月汽車生產2,666萬輛,同比增7%;新能源汽車生產805萬輛,同比增28%,滲透率30%,這是很高的增長。2023年11月汽車生產295萬輛,同比增長24%;新能源汽車生產100.6萬輛,同比增長36%,滲透率34%,這是回歸平穩的增長。

目前,2023年汽車銷量與房地產銷量關系是37平米房/1輛車,銷量的對比關系稍改善,較最高時的2020年70平米/1輛車更為合理。由于債務擠壓,車市需求相對樓市嚴重低迷,作為中國城鄉家庭唯一沒有普及的消費品,近幾年全國乘用車市場總體走勢不強,乘用車消費持續低迷,樓市投資擠壓消費導致難以有效拉動居民生產和生活消費的高質量發展。

隨著11月的高基數持續,汽車消費增長壓力仍較大,因此促進車市消費,建議可以推動減免購車人員個稅、汽車下鄉、鼓勵結婚購車等更多的措施,拉動購車消費促進經濟增長。