乘用車:12月1-10日,乘用車市場零售47.5萬輛,同比去年同期增長7%,較上月同期增長8%,今年以來累計零售1,981.9萬輛,同比增長5%;全國乘用車廠商批發45.7萬輛,同比去年同期增長9%,較上月同期下降4%,今年以來累計批發2,327.2萬輛,同比去年同期增長9%。

新能源:12月1-10日,新能源車市場零售18.7萬輛,同比去年同期增長8%,較上月同期增長3%,今年以來累計零售699.6萬輛,同比增長34%;全國乘用車廠商新能源批發19.4萬輛,同比去年同期下降10%,較上月同期下降2%,今年以來累計批發796.7萬輛,同比增長34%。

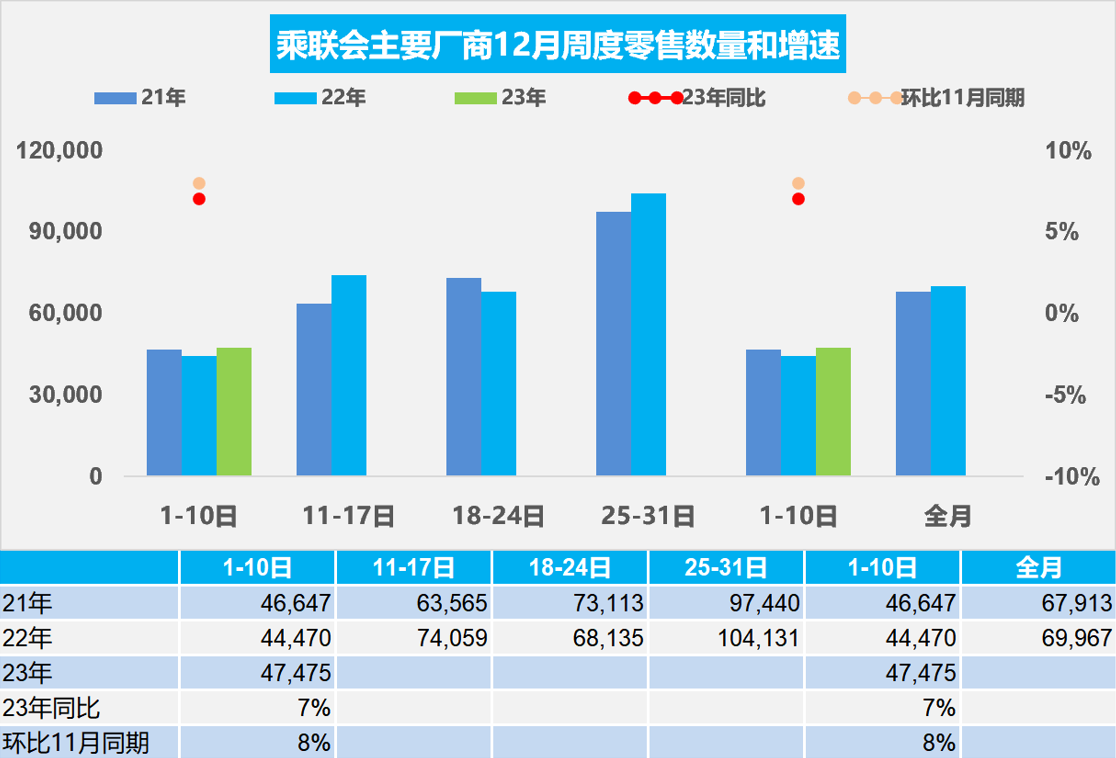

1.2023年12月全國乘用車市場零售較平穩

12月第一周全國乘用車市場日均零售4.7萬輛,同比去年12月同期增長7%,環比上月同期增長8%。

12月1-10日,乘用車市場零售47.5萬輛,同比去年同期增長7%,較上月同期增長8%,今年以來累計零售1,981.9萬輛,同比增長5%。

近期多地開展促消費活動,通過線下車展、發放消費券等多種方式,實現銷售額的有效提升。

今年12月車市缺少歷年的購買誘因,市場走勢平穩。自從新能源補貼實施以來,新能源車的退坡大部分都在12月底,因此12月是補貼拉動消費的火爆月,去年燃油車車購稅優惠也是12月到期,今年全面回歸常態,因此今年12月消費購買熱情遠低于歷年走勢。

隨著碳酸鋰價格下跌,電池廠商出廠價格下行壓力加大,加之美國IRA法案影響,12月減產后移到明年1月的產銷更符合消費者和廠商需要。

去年這個時點還比較特殊,很多在家休息,因此第一周的購買需求沒有充分釋放,今年的增長強度應該偏弱。

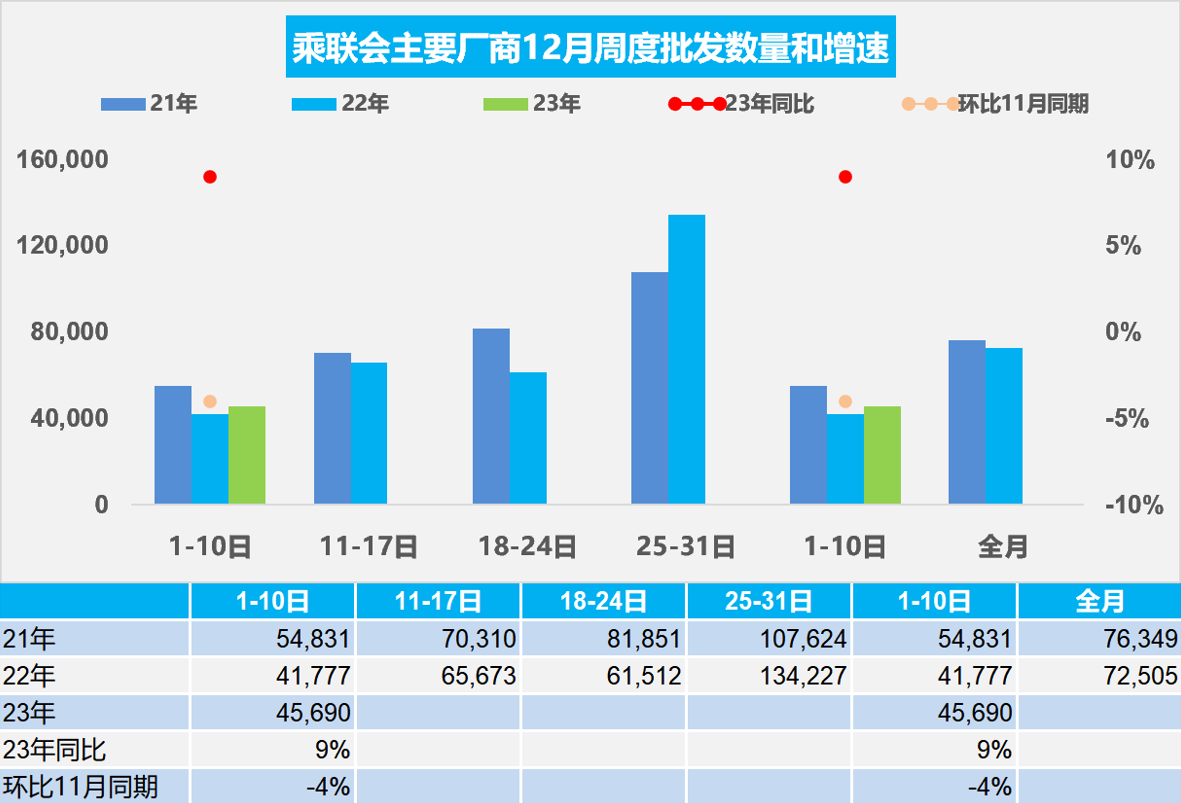

2.2023年12月全國乘用車廠商批發平穩走強

12月第一周批發日均4.6萬輛,同比去年12月同期增長9%,環比上月同期下降4%。

12月1-10日,全國乘用車廠商批發45.7萬輛,同比去年同期增長9%,較上月同期下4%,今年以來累計批發2,327.2萬輛,同比增長9%。

12月車市沖刺力度不會很大。今年車市總量好于預期較多,乘用車銷量突破2,500萬輛,汽車銷量近3,000萬輛,不知不覺中創出歷史新高。

今年經銷商盈利情況普遍嚴重下滑,隨著促銷加劇,今年年末尤為艱難。廠商也是更多考慮經銷商利益而合理控制產銷節奏。

3.新能源車車購稅門檻指標調整力度不小

2023年12月11日,工業和信息化部、財政部、稅務總局等三部門發布《關于調整減免車輛購置稅新能源汽車產品技術要求的公告》,明確了2024年后新能源汽車減免車輛購置稅政策適用的技術指標和過渡期等政策,從數量發展到高質量發展的調整力度不小,有利于行業高質量發展,預計對銷量影響不太大。

純電動乘用車續駛里程不低于200km,較前期的100公里入門門檻提升較大,從技術角度沒有任何問題,但成本增加明顯,導致入門價格提升,對銷量可能有潛在影響,不利于替代低速車的市場空間。其它車型方面門檻提升后基本沒有太大的實質性影響,因此也是總體有利于新能源專用車和客車的數量發展的。

考慮到碳酸鋰探明儲量的急劇增大,價格的持續下跌,推動電動車技術指標提升是很有意義的。但考慮到目前車市發展的重點是城鄉共同發展和促進鄉鎮市場的電動車普及,應該是降低門檻推動新能源車下鄉,推動農民獲得駕駛牌照,實現新能源下鄉的可持續發展。

建議針對新能源下鄉車型的續航里程下限給與照顧,應該進一步擴大市場容量,讓自主的微型電動車要占領陣地,要更好的滿足各類群體的購車需求。

4.中央經濟工作會議決議重大利好車市以舊換新

中央經濟工作會議12月11日至12日在北京舉行。會議明確著力擴大國內需求。要激發有潛能的消費,擴大有效益的投資,形成消費和投資相互促進的良性循環。穩定和擴大傳統消費,提振新能源汽車、電子產品等大宗消費。要以提高技術、能耗、排放等標準為牽引,推動大規模設備更新和消費品以舊換新。

以舊換新將拉動車市消費增長。汽車產品是典型的排放問題較嚴重的產品,是中央政策明確的加速推進消費升級的產品。未來老舊的排放車型必然有政策引導轉換成新車,同時拉動二手車發展,因此我們中國汽車流通協會推動以舊換新的汽車大流通體系,對消費有巨大的拉動。

5.穩定燃油車消費-管理好預期是穩消費重點

燃油車市場是穩定消費的核心主力,中央經濟工作會議明確要穩定和擴大傳統消費,就是要穩定傳統燃油車的消費。目前傳統燃油車面臨消費熱情低,廠商研發力度低、經銷商銷售信心低等客觀現象。要穩定燃油車消費就要對燃油車消費給以一定的政策穩定預期,不要形成快速敗落的預期。管理好預期對促進消費的意義很大。因此期待政策能在穩定燃油車消費預期上做一些努力。比如實現同車同權的政策調整,讓燃油車和新能源車享受同樣的國民待遇,這樣對消費者購買信心會有促進,對廠商研發燃油車新品也會有推動。