初步統計:乘用車11月1-30日,市場零售206.2萬輛,同比增長25%,環比增長1%;今年以來累計零售1,932.8萬輛,同比增長5%;全國乘用車廠家批發257.2萬輛,同比增長27%,環比增長5%;今年以來累計批發2,284.3萬輛,同比增長9%。

初步統計:新能源11月1-30日,市場零售78.3萬輛,同比增長30%,環比增長2%;今年以來累計零售673.6萬輛,同比去年增長34%;全國乘用車廠家新能源批發94.5萬輛,同比增長29%,環比增長7%;今年以來累計批發774.4萬輛,同比增長35%。

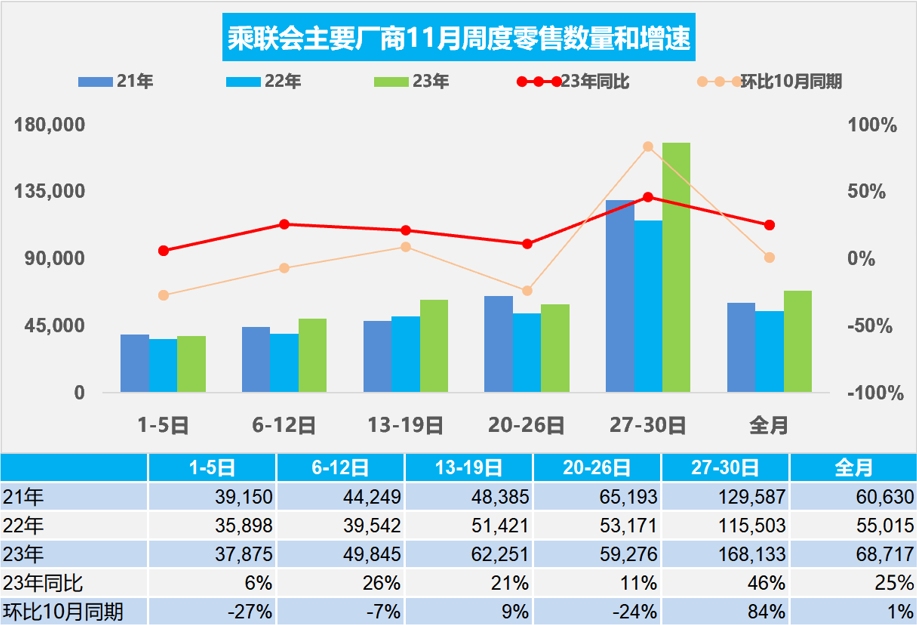

1.2023年11月全國乘用車市場零售較平穩

11月第一周全國乘用車市場日均零售3.8萬輛,同比去年11月同期增長6%,環比上月同期下降27%。

11月第二周全國乘用車市場日均零售5.0萬輛,同比去年11月同期增長26%,環比上月同期下降7%。

11月第三周全國乘用車市場日均零售6.2萬輛,同比去年11月同期增長21%,環比上月同期增長9%。

11月第四周全國乘用車市場日均零售5.9萬輛,同比去年11月同期增長11%,環比上月同期下降24%。

11月第五周全國乘用車市場日均零售16.8萬輛,同比去年11月同期增長46%,環比上月同期增長84%。

初步統計:11月1-30日,乘用車市場零售206.2萬輛,同比增長25%,環比增長1%;今年以來累計零售1,932.8萬輛,同比增長5%。

由于10月的氣溫異常偏高,不利于冬季購車需求爆發。11月冷空氣逐步加力,借助“雙11”電商大促浪潮,未來幾周的購車需求會逐步釋放。隨著進入冬季天氣轉冷和秋收完成,農村地區的購車熱情會逐步釋放,新能源車和中低端燃油車市場也會逐步升溫。隨著共同富裕的政策推動,縣鄉市場出行需求規模潛力巨大,推動年末車市逐步走強。

近期車市淡季不淡和旺季不旺的現象稍有體現,換購需求相對較強,但近期首購需求的增長相對平緩。

2.2023年11月全國乘用車廠家批發逐步走強

11月第一周批發日均4.2萬輛,同比去年11月同期增長8%,環比上月同期增長20%。

11月第二周批發日均5.3萬輛,同比去年11月同期增長27%,環比上月同期增長1%。

11月第三周批發日均6.9萬輛,同比去年11月同期增長23%,環比上月同期增長6%。

11月第四周批發日均7.6萬輛,同比去年11月同期增長15%,環比上月同期下降30%。

11月第五周批發日均24.4萬輛,同比去年11月同期增長42%,環比上月同期增長78%。

初步統計:11月1-30日,全國乘用車廠家批發257.2萬輛,同比增長27%,環比增長5%;今年以來累計批發2,284.3萬輛,同比增長9%。

本周零售和批發偏低有周度節奏因素的干擾,10月最后一周是22-31日,11月是27-30日,而月末最后一周有大量的海外銷量匯入總量,因此本周波動稍大,實際狀態好于數據表現。

11月的經濟形勢依舊復雜嚴峻,10月末統計局制造業PMI指數從9月的50.2%回落至49.5%。近期政策防風險、補短板、穩增長力度顯著加大,地方政府特殊再融債券大規模發行,加發1萬億國債措施出臺,這會鞏固當前仍處偏高水平的市場預期,有助于在四季度保持經濟復蘇轉強勢頭。

尤其利好車市的是近兩年樓市高位理性回落,存量利率下調使得原本購房消費擠壓家庭可支配收入壓力有所緩解,居民購樓投資收益波動較大,作為可選消費品的購車消費開始理性復蘇,因此近幾個月的車市零售走勢始終超預期。隨著車市的持續走強,車企年度任務完成相對較好,11月車市同比會增20%左右。

3.10月中國占世界汽車份額35%

2023年1-10月的世界汽車銷量達到7,284萬輛,同比增長11%,但距離近幾年的高點水平差距仍有6%,差距水平縮小。由于芯片供給改善,10月逐步接近峰值,世界汽車行業的運行明顯改善,促進國際車企銷量改善。2023年10月世界汽車銷量達到760萬輛,同比增長9%,較2017年10月仍稍低4%,處歷年的次高位水平。2023年10月中國車企的世界份額35%,今年1-10月累計份額達到33%。

從世界范圍角度來看, 10月中國汽車市場恢復較強,比亞迪和上汽集團等中國車企回升效果最為突出,以豐田、鈴木和起亞為代表的亞洲集團表現仍較差。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現很強,搶占巨大的國際市場供需缺口,獲得難得發展機遇。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會。

4.10月中國占世界新能源車份額67%

2023年世界新能源汽車走勢較穩,今年1-10月新能源乘用車銷量達到1,120萬輛,同比增長41%;10月達到134萬輛,同比增長33%。受到高基數和各國補貼政策退出的影響, 2023年世界新能源乘用車開局偏弱后逐步走強。10月的中國新能源低基數進一步穩定全球增速。

2023年1-10月中國新能源乘用車占比世界新能源62%,其中10月中國占比份額67.5%的表現較強。2023年中國新能源車出口超強,在東南亞和歐洲市場表現很好,這也是中國產業鏈強大,形成強大的國內市場和出口的雙增長。

5.10月中國汽車出口海外部分數據繼續保持強勢

自2021年以來,隨著世界新冠疫情的爆發,中國汽車產業鏈的韌性較強的優勢充分體現,中國汽車出口市場近兩年表現超強增長。出口增長重要原因是新能源車出口暴增,而且出口數量和均價均強勢增長。海關數據的中國汽車2023年1-10月出口424萬輛,出口增速58%,全年正常情況下突破500萬應該是有把握的。從2023年中國汽車出口海外部分數據跟蹤看,自主的主力國家出口增速很強,雖然南半球的南美洲和非洲出口下降,但發達國家出口的高質量增長很好,因此出口總體還是很好的。

從中國汽車出口海外部分國家的當地市場的數據統計來看,中國汽車出口也呈現更加強勢良好增長局面。長期以來,汽車都被視為是工業強國的標志,我們觀念里的世界工業強國,美國、日本、德國無一不是汽車工業強國,中國汽車出口目前已經是世界第一大出口國,未來潛力更是巨大。