“十一”疊加中秋超長假期,雙節期間終端銷量持續走高,雖然月中市場熱度有所回落,但廠商月底沖擊月度目標決心較為堅定,10月全月終端銷量延續9月水平,符合往年”金九銀十“走勢。乘聯會數據顯示,10月狹義乘用車終端零售完成203.3萬輛,同比10.2%,環比增長0.7%,與此前預計一致,新能源77.2萬輛,滲透率達37.8%,同比增長37.7%,環比增長2.0%,對車市構成有力支撐。

11月進入年末沖刺階段,燃油車市場熱度溫和延續;新能源市場在新產品效應和價格的雙重驅動下有望達歷史新高,對11月整體車市構成有力支撐。各車企借助“雙十一“宣傳以及月中廣州車展提升關注度,11月車市預計仍將維持相對較高景氣度。但“雙十一”期間市場反響較為一般,需求端相對偏冷,終端暫未展現銷量爆發的潛力。

一、廠商銷售動向

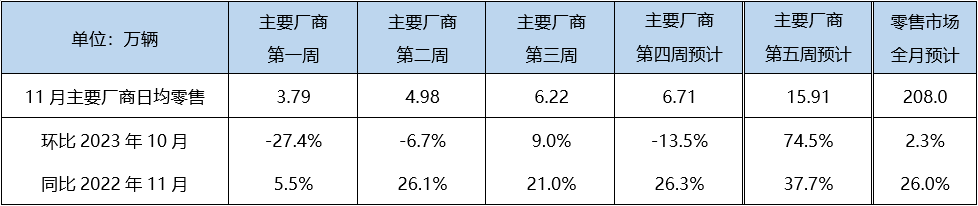

終端調研顯示,11月中旬乘用車總體市場折扣率約為19.0%,終端優惠水平與10月底(18.9%)基本持平,經歷了多輪“內卷“,廠商和經銷商網絡都面臨較大的壓力。為保利潤,部分廠商放緩價格下行的腳步,對終端競爭政策進行結構性調整,但總市場價格仍維持下行趨勢不變。頭部廠商(零售量占比八成以上)月初零售目標環比小幅微增。初步推算本月狹義乘用車零售市場約為208.0萬輛左右,環比2.3%,受去年同期低基數影響,同比26.0%。新能源零售82.0萬輛左右,環比6.2%,同比增長36.4%,滲透率約39.4%。

二、周度走勢推算

11月初市場溫和運行,主要廠商11月第一周日均零售3.79萬,環比-27.4%,同比增長5.5%。第二周“雙十一”啟動,日均零售4.98萬,同比增長26.1%,環比-6.7%;隨著雙十一期間訂單開啟交付,第三周市場回溫,日均零售6.22萬,環比回正,較上月同期增長9.0%,同比21.0%。第四周日均零售6.71萬,同比增長26.3%。第五周進入月末沖量階段,日均同比預計為37.3%,預計日均零售15.14萬輛,綜合估算11月零售將達208.0萬。

三、11月車市延續當前平臺運行

10月在中秋國慶假期旅游的帶動下,旅游及相關行業消費回升向好,疊加“雙十一”網絡購物節預售及上年同期低基數因素帶動,市場銷售加快恢復,社會消費品零售總額同比增長7.6%,其中汽車類消費品零售總額同比增長11.4%,增勢相對較好。盡管消費市場保持良好恢復勢頭,但仍需注意,10月社會消費品零售總額增速加快有上年同期低基數的影響,當前居民的消費能力和消費意愿仍有待提升。經銷商端調研顯示,節后11月終端客流周度表現相對較為平穩,“雙十一”當周表現略好,但新訂單增長仍相對乏力,市場增長動力相對不足。持續多輪降價已使消費者產生思維慣性,消費者對于降價保持較高期待,降價后的實際觀感逐漸鈍化,價格下探帶來的市場增量十分有限。

中國汽車流通協會調研結果顯示,10月汽車經銷商綜合庫存系數為1.70,環比上升1.7%,車企全力備戰年度目標,經銷商提車力度加大,庫存水平有所上升。在新產品放量交付、購置稅政策即將調整的影響之下,新能源市場熱度明顯提升,11月17日起的廣州車展上仍有大量吸睛產品發布,新能源市場將成為年末市場增長的主要支撐。

綜上,本月狹義乘用車零售市場約為208.0萬輛左右,環比2.3%,受去年同期低基數影響,同比26.0%。新能源零售82.0萬輛左右,環比3.6%,同比增長36.4%,滲透率約39.4%。