乘用車:11月1-19日,乘用車市場零售97.4萬輛,同比去年同期增長19%,較上月同期下降6%,今年以來累計零售1,824.1萬輛,同比增長4%;全國乘用車廠商批發106.4萬輛,同比去年同期增長21%,較上月同期增長7%,今年以來累計批發2,133.5萬輛,同比增長8%。

新能源:11月1-19日,新能源車市場零售40.2萬輛,同比去年同期增長37%,較上月同期增長2%,今年以來累計零售635.6萬輛,同比增長34%;全國乘用車廠商新能源批發43.9萬輛,同比去年同期增長40%,較上月同期增長5%,今年以來累計批發723.8萬輛,同比增長36%。

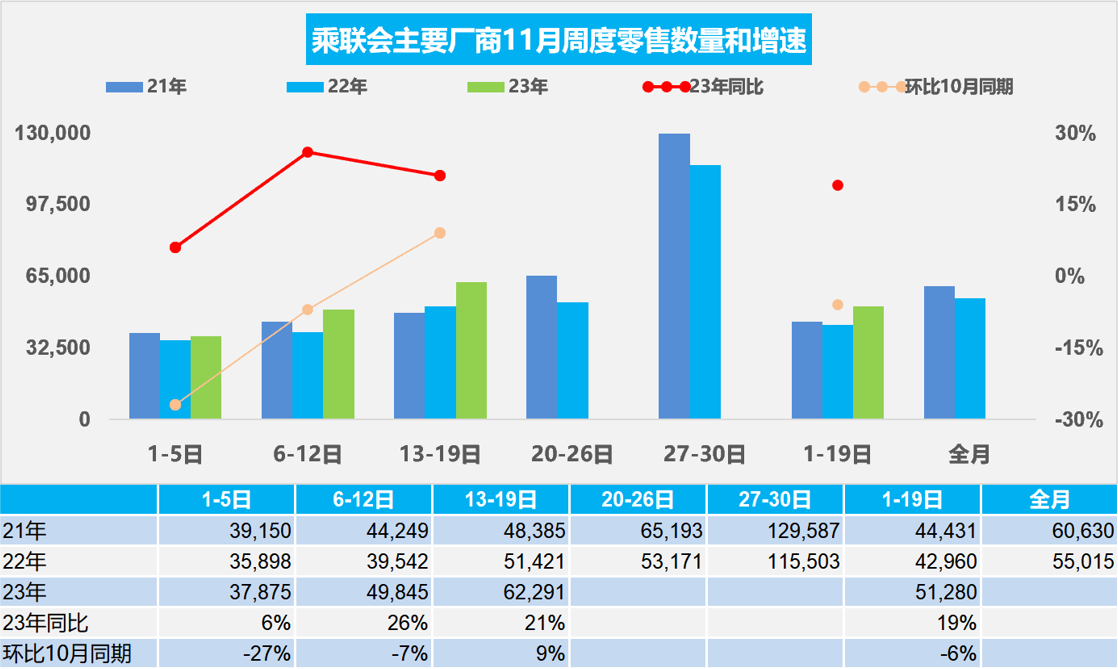

1.2023年11月全國乘用車市場零售較平穩

11月第一周全國乘用車市場日均零售3.8萬輛,同比去年11月增長6%,環比上月同期下降27%。

11月第二周全國乘用車市場日均零售5.0萬輛,同比去年11月增長26%,環比上月同期下降7%。

11月第三周全國乘用車市場日均零售6.2萬輛,同比去年11月增長21%,環比上月同期增長9%。

1月1-19日,乘用車市場零售97.4萬輛,同比去年同期增長19%,較上月同期下降6%;今年以來累計零售1,824.1萬輛,同比增長4%。

由于10月的氣溫異常偏高,不利于冬季購車需求爆發。11月的冷空氣逐步加力,借助“雙11”電商大促浪潮,未來幾周的購車需求會逐步釋放。隨著進入冬季天氣轉冷和秋收完成,農村地區的購車熱情會逐步釋放,新能源車和中低端燃油車市場也會逐步升溫。隨著共同富裕的政策推動,縣鄉市場出行需求規模潛力巨大,推動年末車市逐步走強。

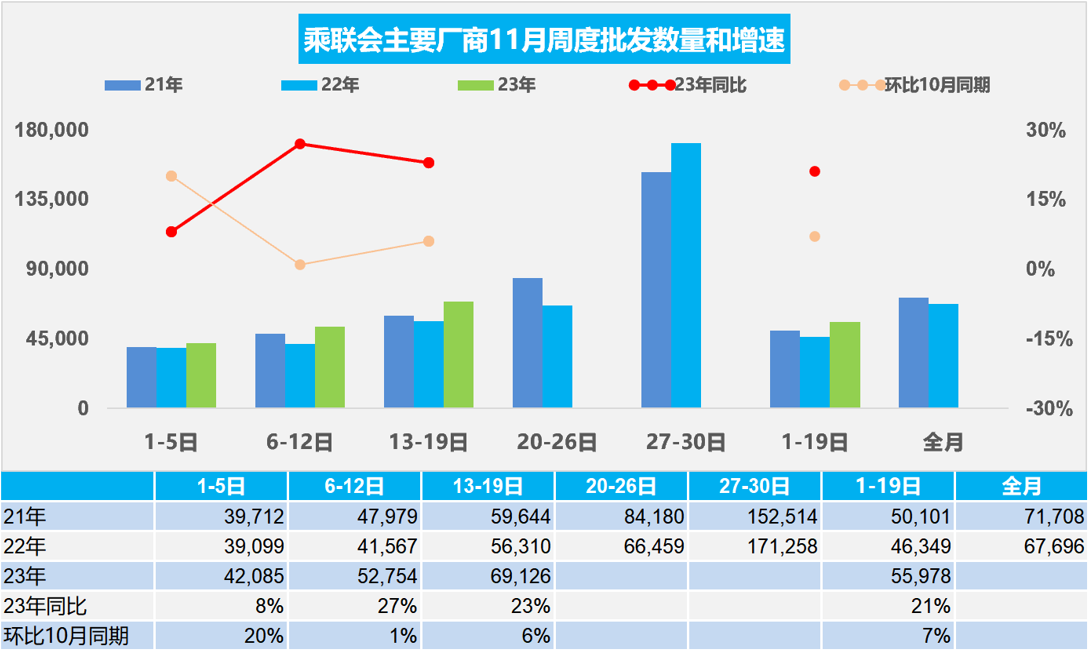

2.2023年11月全國乘用車廠商批發逐步走強

11月第一周批發日均4.2萬輛,同比去年11月增長8%,環比上月同期增長20%。

11月第二周批發日均5.3萬輛,同比去年11月增長27%,環比上月同期增長1%。

11月第三周批發日均6.9萬輛,同比去年11月增長23%,環比上月同期增長6%。

11月1-19日,全國乘用車廠商批發106.4萬輛,同比去年同期增長21%,較上月同期增長7%;今年以來累計批發2,133.5萬輛,同比增長8%。

11月的經濟形勢依舊復雜嚴峻,10月末統計局制造業PMI指數從9月的50.2%回落至49.5%。近期政策防風險、補短板、穩增長力度顯著加大,地方政府特殊再融債券大規模發行,加發1萬億國債措施出臺,這會鞏固當前仍處偏高水平的市場預期,有助于在四季度保持經濟復蘇轉強勢頭。

尤其利好車市的是近兩年樓市高位理性回落,存量利率下調使得原本購房消費擠壓家庭可支配收入的壓力有所緩解,居民購樓投資收益波動較大,作為可選消費品的購車消費開始理性復蘇,因此近幾個月的車市零售走勢始終超預期。隨著車市的逐步走強,車企期待努力完成年度目標的信心增強,11月車市同比會暴增20%以上。

3.自動駕駛試點推動電動車更快發展

工業和信息化部、公安部、住房和城鄉建設部、交通運輸部四部門聯合發布通知,部署開展智能網聯汽車準入和上路通行試點工作。通知明確,在智能網聯汽車道路測試與示范應用基礎上,遴選具備量產條件的搭載自動駕駛功能的智能網聯汽車產品,開展準入試點;對取得準入的智能網聯汽車產品,在限定區域內開展上路通行試點,車輛用于運輸經營的需滿足有關運營資質和運營管理要求。

此次上路試點針對交通事故、數據網絡安全、車輛自動駕駛系統失效等引起的突發問題都有明確的規定,比如要買500萬元以上的保險,在這方面地方政府還要起到兜底責任,因此用戶和企業的先行先試的熱情會進一步釋放。

智能網聯汽車準入和上路通行試點有利于推動高階自動駕駛新能源車的量產化加速落地。隨著智能座艙的快速進化,自動駕駛的量產化試點進一步推動智能電動車的加速發展,推動汽車消費動力進一步增強,實現汽車工業更快的高質量發展。

4.全國乘用車市場10月末庫存368萬輛、庫存60天

因今年春節屬本世紀最早,在預期刺激政策和促銷戰進一步助長觀望情緒等綜合因素的影響下,3-6月零售走勢逐步走強。7-10月全國乘用車零售持續走強,10月的新能源等總體乘用車生產較強,導致10月月末全國乘用車庫存微增到368萬輛,其中廠商庫存74萬輛,渠道庫存294萬輛。10月末廠商庫存占比庫存的20.1%,同比下降1.9個百分點,環比下降0.4個百分點。由于11-12月的零售預期持續較高,因此目前10月末368萬輛的庫存支持未來銷售天數是60天,相對合理。

僅從生產新能源車企業的庫存變化特征分析看, 2023年年初庫存20萬,年初新能源車的行業庫存保持較好。隨著競爭激烈,總體新能源庫存在2月后開始持續的上升,目前上升到10月末的38萬輛水平。近期主要增長的是經銷商庫存。

5.1-10月全國商用車國內保險銷量增9%

根據保險數據,近幾年的商用車出口市場爆發增長,而國內商用車市場歷經2021年前的強勢增長,近期進入低速增長階段。由于去年3-5月的國內低基數的貢獻,今年的商用車國內銷量暫時表現較穩,今年1-10月商用車國內銷量實現239萬輛,同比增長9%,其中10月商用車銷量24萬輛,增長44%。隨著政策推動和路權抑制燃油車,10月份新能源商用車銷量3.4萬輛,同比增長69%,環比下降2%;1-10月份達到23.3萬輛,同比增長63%,,表現相對較強。

10月商用車國內銷量出現小幅負增長,但出口較強,推動商用車總體廠商銷量較強。隨著去年年末補貼退出,今年商用車電動化轉型的速度總體較平穩,部分轉型較快的車企表現較強,市場競爭格局逐步變化。

今年1-10月商用車廠商銷量-保險量-海關出口量的剩余庫存量較大。今年1-10月的綜合庫存增量應該達到29萬輛,去年全年是5.3萬,目前商用車庫存處于歷史中高位。