2015年10月汽車市場(chǎng)分析報(bào)告

一、2015年汽車走勢(shì)評(píng)述

1、10月市場(chǎng)走勢(shì)回顧

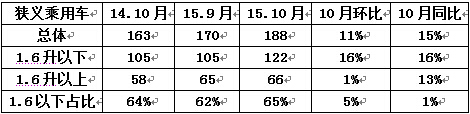

10月實(shí)現(xiàn)零售180萬臺(tái),同比增長(zhǎng)13%,環(huán)比9月增加15萬臺(tái)約9%,車市U型反轉(zhuǎn)的回升態(tài)勢(shì)基本形成,兌現(xiàn)我們銀九金十的預(yù)計(jì)。國(guó)家鼓勵(lì)車市的929新政推動(dòng)車市回暖,這不僅促進(jìn)了9月的廠家銷量翹尾行情,對(duì)10月車市起到很好的拉動(dòng)效果。由于目前經(jīng)濟(jì)下行壓力尚未有效支撐車市回暖,單位用戶購(gòu)買需求明顯偏弱,私家消費(fèi)受政策刺激而支撐車市增長(zhǎng),私車消費(fèi)增長(zhǎng)為經(jīng)濟(jì)總體穩(wěn)增長(zhǎng)做貢獻(xiàn)。此次政策是結(jié)構(gòu)性促進(jìn),不同細(xì)分市場(chǎng)、不同車企的感受差異較大,SUV近70%的高增長(zhǎng)。轎車雖是負(fù)增長(zhǎng),但1.6升以下的轎車銷量同比增長(zhǎng)5%,環(huán)比增長(zhǎng)16%,1.6升以下的轎車占比從去年的74%上升到78%,形成很好的車市拉動(dòng)效果。自主品牌狹義乘用車份額也同比增大3.3個(gè)百分點(diǎn)而達(dá)到39%。

10月生產(chǎn)尚未有效調(diào)整到位,10月批發(fā)增長(zhǎng)15%,導(dǎo)致廠家?guī)齑孑^9月下降5.7萬臺(tái),而經(jīng)銷商庫(kù)存增加5.7萬臺(tái),可以理解為庫(kù)存搬家。這是由于廠家6-9月強(qiáng)力降渠道庫(kù)存,而經(jīng)銷商的銷售信心因國(guó)家政策對(duì)汽車消費(fèi)從打壓轉(zhuǎn)為支持而增強(qiáng),加之歷經(jīng)夏季減產(chǎn)促銷降廠商庫(kù)存,因此10月的政策實(shí)施后的經(jīng)銷商進(jìn)貨效果較好。在新興市場(chǎng)全面低迷的外部環(huán)境下,10月乘用車出口仍是低迷的負(fù)增長(zhǎng)。10月的新能源乘用車銷量2.1萬臺(tái),由于基數(shù)回歸較低,10月銷量同比增長(zhǎng)3.1倍。新能源中呈現(xiàn)電動(dòng)車快速擴(kuò)張的局面,長(zhǎng)安等新勢(shì)力增長(zhǎng)喜人。

A.10月市場(chǎng)零售走勢(shì)

10月狹義乘用車國(guó)內(nèi)零售較強(qiáng),同比增速達(dá)到13%,環(huán)比增9%。其中增長(zhǎng)最強(qiáng)的是SUV,同比增長(zhǎng)70%左右,其主要原因也是A0級(jí)SUV的新品貢獻(xiàn)體現(xiàn)的較充分,形成持續(xù)的市場(chǎng)熱點(diǎn)。而轎車市場(chǎng)的增速為-11%,這也是10月總體市場(chǎng)需求分化的體現(xiàn),對(duì)主力廠家?guī)韲?yán)重的增長(zhǎng)困擾。

B.10月車市零售月初較弱

10月車市銷量前期相對(duì)低迷,第2周的零售稍好,隨后的第三周的負(fù)增長(zhǎng)較大,最后一周出現(xiàn)較大增長(zhǎng),主力廠家零售同比增長(zhǎng)13%。

從進(jìn)度走勢(shì)看,14年10月的走勢(shì)是前低后高,,因此15年10月的走勢(shì)前高后低月末較強(qiáng)也是不太異常,10月末處于政策拉動(dòng)和月末沖刺的組合期效果。

C.10月廠家生產(chǎn)仍是負(fù)增長(zhǎng)

10月廠家生產(chǎn)增速達(dá)到9%,但環(huán)比增長(zhǎng)15%也是偏高的。10月生產(chǎn)高增長(zhǎng)是多種因素的組合影響,主要是經(jīng)濟(jì)因素和9月去庫(kù)存因素的組合,6-8月期廠家?guī)齑娣e壓現(xiàn)象較嚴(yán)重。由于天津港的事故,加之9月生產(chǎn)周期較短的低基數(shù),因此10月廠家生產(chǎn)節(jié)奏較強(qiáng)。

D.10月車市批發(fā)增速放緩

10月廠家銷量增速達(dá)到6%,但環(huán)比增長(zhǎng)24%也是較好的。10月批發(fā)高增長(zhǎng)這是多種因素的組合影響,主要是政策因素和季度末因素的組合,10月的月末壓庫(kù)現(xiàn)象較重,購(gòu)置稅減半政策又給了經(jīng)銷商信心,因此月末出貨較順暢。

E.車市季節(jié)角度狹義乘用車增長(zhǎng)較高

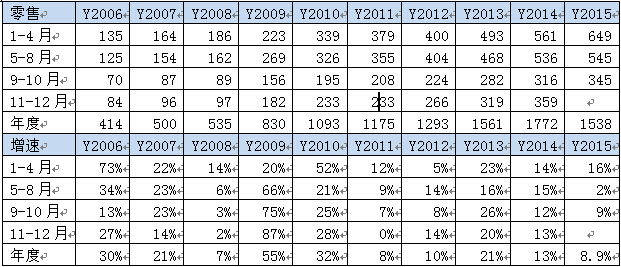

如果根據(jù)春節(jié)的季節(jié)規(guī)律,把15年1-4月理解為年初啟動(dòng)期,15年的5-8月是夏季股市干擾期零售增速是2%,屬于不可想象的低增速,9-10月的恢復(fù)增長(zhǎng)改變了夏季的嚴(yán)重低迷狀態(tài)。后面11-12月增速會(huì)較平穩(wěn),因此15年走勢(shì)是U型增長(zhǎng)的,全年的零售應(yīng)該不會(huì)太差.

歷年沒有今年的上半年下滑如此之迅速,隨后的車市將進(jìn)入6-8月的谷底期。8-10月回升是很好的現(xiàn)象,這也是6-7月提早調(diào)整的結(jié)果。

F.10月新品推出

15年10月的新車力度不強(qiáng),近期缺乏有力度的新品推出,難以形成有效的市場(chǎng)新品增量。

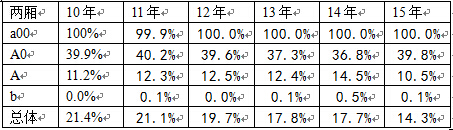

G.轎車兩廂需求低迷

前幾年轎車市場(chǎng)的兩廂車型占比持續(xù)下降,14年達(dá)到17.7%,15下降到14.6%,其中的10月兩廂車銷售比例下降到13.7%,遠(yuǎn)低于同期的17%。這樣的兩廂持續(xù)下降趨勢(shì)趨勢(shì)體現(xiàn)了入門級(jí)小車的車身式樣多樣化趨勢(shì)。小型MPV類微客的載客需求發(fā)展較快,小型SUV也是快速崛起,這都對(duì)兩廂轎車的影響也是較大的。

H.10月狹義乘用車排量平均1.79升

15年10月的小排量萎縮局面進(jìn)一步加劇。其中1.2升級(jí)以下車型的份額明顯下降,但1.5升和2升及增壓車型是同比增長(zhǎng)較大,這也體現(xiàn)A級(jí)車和SUV市場(chǎng)火爆。同時(shí)1.6升的車型排量銷量下降較快,也是合資的老款車型逐步推動(dòng)1.6升轉(zhuǎn)1.5升的轉(zhuǎn)變。自主小排量車相對(duì)受市場(chǎng)萎縮沖擊下滑的現(xiàn)狀。10月的電動(dòng)車銷量達(dá)到0.6%,市場(chǎng)份額也是有數(shù)字概念了。1.8升能否持續(xù)走強(qiáng)將是需要關(guān)注的。

I.10月新能源車銷量增長(zhǎng)較猛

插電混動(dòng)主要是以A級(jí)車為主,比亞迪秦和榮威550是絕對(duì)的主力。而以寶馬5系為代表的合資品牌的高端插電混動(dòng)車型表現(xiàn)也是很好的。8月的唐加入混動(dòng),SUV的混動(dòng)化也是趨勢(shì)。

J.10月新能源車主力車型銷量增長(zhǎng)較猛

10月新能源車銷售增長(zhǎng)較猛,新能源乘用車銷量銷量2.1萬臺(tái),同比增速達(dá)到3倍,環(huán)比增長(zhǎng)18%。其中插電混合動(dòng)力走勢(shì)平穩(wěn),銷量達(dá)到6044臺(tái),比亞迪仍是一枝獨(dú)秀,而比亞迪唐的推出也給比亞迪的新增長(zhǎng)動(dòng)力。電動(dòng)車銷售純電動(dòng)車的銷售主要是低速電動(dòng)車的崛起,隨著北汽E系列、QQ、眾泰EV等的銷量處于領(lǐng)軍水平,電動(dòng)車的市場(chǎng)進(jìn)一步活躍,這也體現(xiàn)了低速電動(dòng)車的市場(chǎng)潛力巨大。

15年1-10月的新能源乘用車銷量11.56萬臺(tái),遠(yuǎn)超過相當(dāng)于14年的3.7萬臺(tái)的年銷量。

K.產(chǎn)品促銷多樣化

15年1季度促銷相對(duì)穩(wěn)健,4月開始的車市走弱帶來促銷的快速增加,6-10月的降價(jià)促銷組合使車市的價(jià)格下降還是較大的。增速負(fù)增長(zhǎng)下的促銷急劇增大,15年的競(jìng)爭(zhēng)進(jìn)一步激烈。但10月的促銷相對(duì)已經(jīng)放緩。

L.10月狹義乘用車中高端走勢(shì)不強(qiáng)

今年10月的車市增長(zhǎng)受到SUV主力車型拉動(dòng),且A級(jí)增長(zhǎng)較好,但轎車的零售均出現(xiàn)同比負(fù)增長(zhǎng),與經(jīng)濟(jì)環(huán)境有關(guān)聯(lián)。MPV的增長(zhǎng)動(dòng)力也有減弱。

10月的狹義乘用車零售走勢(shì)較強(qiáng)主要是A0級(jí)SUV車的同比增長(zhǎng)帶來的增量。而B級(jí)和C級(jí)SUV的增長(zhǎng)也有較強(qiáng)的趨勢(shì)。

M.15年10月主力車企表現(xiàn)較強(qiáng)

15年10月的前10位主力車企的銷量貢獻(xiàn)度達(dá)到58%,弱于15年的1-10月的主力車企表現(xiàn),也就是10月的中小企業(yè)表現(xiàn)很突出。

15年10月的前5位增量主力車企的增量異常突出,其中自主品牌的主力車企在10月的增量銷量排名較好,日系的主力車企的表現(xiàn)都很不錯(cuò)。

從10月的增量貢獻(xiàn)度看,減量的主要是二線車企,上通五菱和通用的增量大,丟量的主要是中小企業(yè)。1-10月的仍是主力大車企的丟量。

N.主力車車型的表現(xiàn)

10月的車市銷量批發(fā)增量較高,主力車型的銷量貢獻(xiàn)度不大,10月前10名主力車型的銷量占比18%,銷量貢獻(xiàn)度高于年度的17%。15年的前10名主力車型中有宏光、H6和寶駿560是自主品牌。

10月的車市主要強(qiáng)勢(shì)車型增量貢獻(xiàn)增量基本都是新車。15年10月的減量車型主要是前期強(qiáng)勢(shì)車型的調(diào)整,合資品牌丟量表現(xiàn)的較突出,美系和韓系的老車下降較大,福克斯等銷量同比下降體現(xiàn)了市場(chǎng)的分流特征。

O.企業(yè)走勢(shì)相對(duì)分化

15年10月的主力廠家表現(xiàn)與14年反差巨大,上海通用、一汽大眾、長(zhǎng)安福特、神龍等前期表現(xiàn)較好的企業(yè)出現(xiàn)弱化趨勢(shì)。而豐田、本田出現(xiàn)異常的高增長(zhǎng)現(xiàn)象,自主車企普遍表現(xiàn)較強(qiáng)。

P.10月自主廠家廠家銷量較好

10月各車系零售同比銷量增速差距較大,日系10月同比去年10月增速達(dá)到15%屬較強(qiáng),而自主廠家同比增速15%較快。德系和韓系相對(duì)表現(xiàn)偏保守。10月的批發(fā)增速差距也較大,自主品 牌的增速在高增速區(qū)間,日系10月的零售增速6%已弱。1-10月的歐美主力車系同比零增長(zhǎng),只有自主品牌較突出。