欧美日韩国产VA另类,香港三级日本三级a视频,六月丁香综合在线视频,香蕉人人超人人超碰超国产

<em id="cgceg"><noframes id="cgceg">

<cite id="cgceg"><samp id="cgceg"></samp></cite>

<delect id="cgceg"></delect>

您好!歡迎訪問中國汽車流通協會乘用車市場信息聯席分會

今天是:

首頁

行業新聞

國內乘用車

進口及國外乘用車

后市場

商用車

車市解讀

周度

月度

指數

預測

統計數據

發布會報告

上海市場上牌數

京城車市

進口車市場分析

二手車市場分析

價格指數

熱點評述

新能源月報

商用車月報

政策分析

經濟與政策

一周經濟

一周政策

乘聯分會論壇

論壇文章

兩會

車展看點

關于我們

協會簡介

協會動態

聯系方式

乘聯會大事記

【月度分析】2023年10月份全國乘用車市場分析

發布時間:2023-11-08 16:06:51

瀏覽量:37700次

下載

1.10月全國乘用車市場回顧

零售:

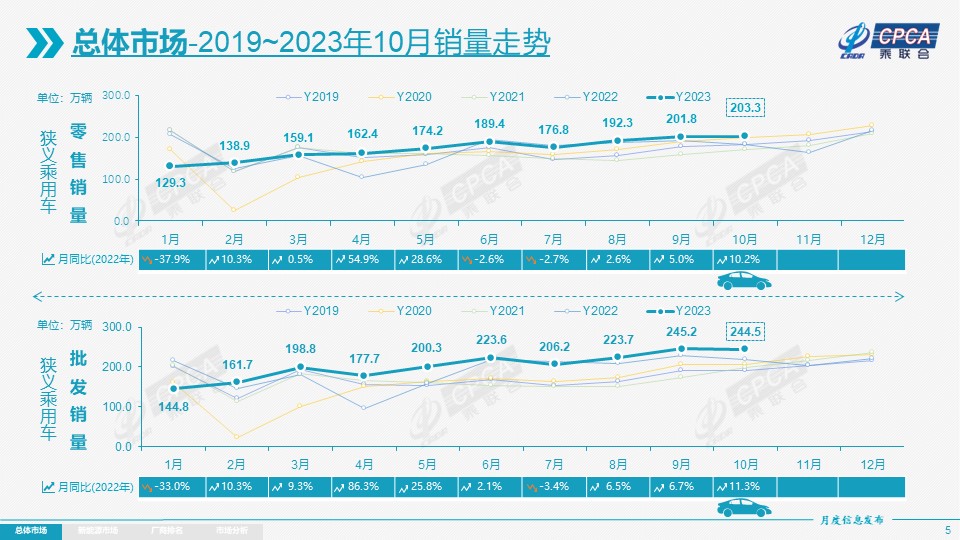

2023年10月乘用車市場零售達到203.3萬輛,同比增長10.2%,環比增長0.7%。今年累計零售1726.7萬輛,同比增長3.2%。

今年10月車市零售環比走強,形成“銀九金十”的較強走勢,這也是近幾年的常見走勢,原因是新能源車的增長動力驅動環比走強。10月車市促銷持續增大,燃油車和新能源車促銷均環比增大,購車消費需求有所釋放。

國家層面針對汽車行業的政策指引頻出,旨在進一步穩定和擴大汽車消費。商務部推動“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季活動效果顯現,國慶前后各地方車展等活動豐富多彩,各地也仍在陸續發布新的促消費政策,地方補貼發放逐漸常態化,與企業促銷合力對年底車市構成穩定支撐。

持續的降價浪潮使得終端消費者觀望情緒加重,終端促銷邊際效益遞減,十月下旬觀望“雙11”等現象也有體現。

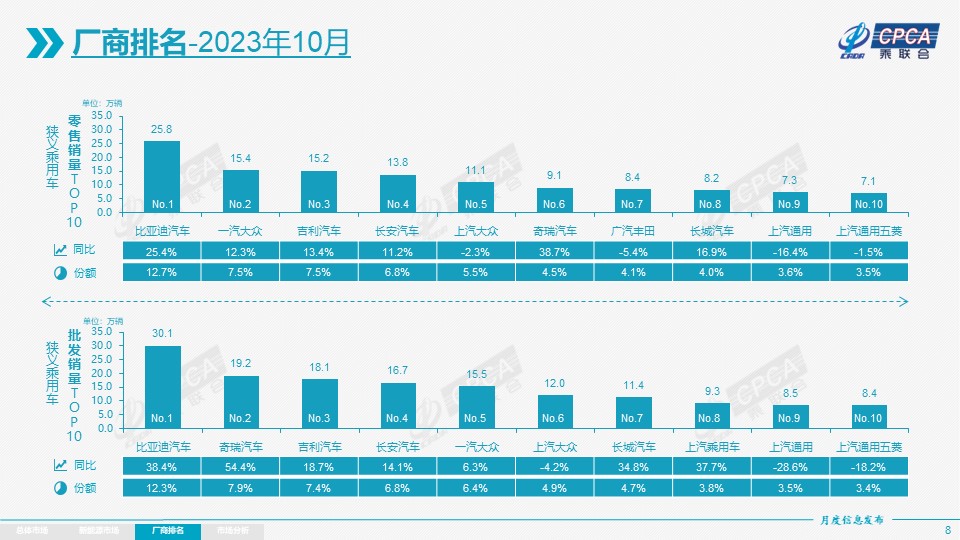

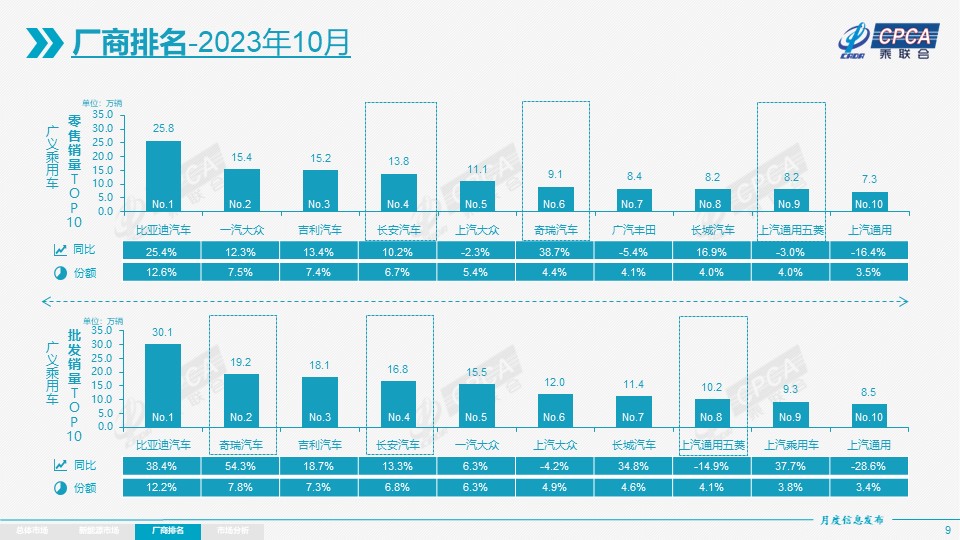

10月自主品牌零售113萬輛,同比增長20%,環比增長5%。當月自主品牌國內零售份額為55.6%,同比增長4個百分點;2023年自主品牌累計份額51%,同比增長4.9個百分點。10月自主品牌批發市場份額60.1%,同比增長6.4個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪、奇瑞、長安、吉利等傳統車企品牌份額提升明顯。

10月主流合資品牌零售68萬輛,同比下降2%,環比增長1%。10月德系品牌零售份額18.1%,同比下降1.2個百分點,日系品牌零售份額17.7%,同比下降1.2個百分點。美系品牌市場零售份額達到6.1%,同比下降0.8個百分點。

10月豪華車零售22萬輛,同比增長8%,環比下降16%。去年受芯片供給短缺影響的豪車缺貨問題逐步改善,但傳統豪車市場需求并不很強。

出口:

今年總體汽車出口延續去年年末強勢增長特征。乘聯會統計口徑下的10月乘用車出口(含整車與CKD)39.1萬輛,同比增長49%,環比增長9%。1-10月乘用車出口307萬輛,同比增長66%。10月新能源車占出口總量的28.6%。隨著出口運力的提升,10月自主品牌出口達到31.8萬輛,同比增長69%,環比增長7%;合資與豪華品牌出口7.3萬輛,同比下降3%。

生產:

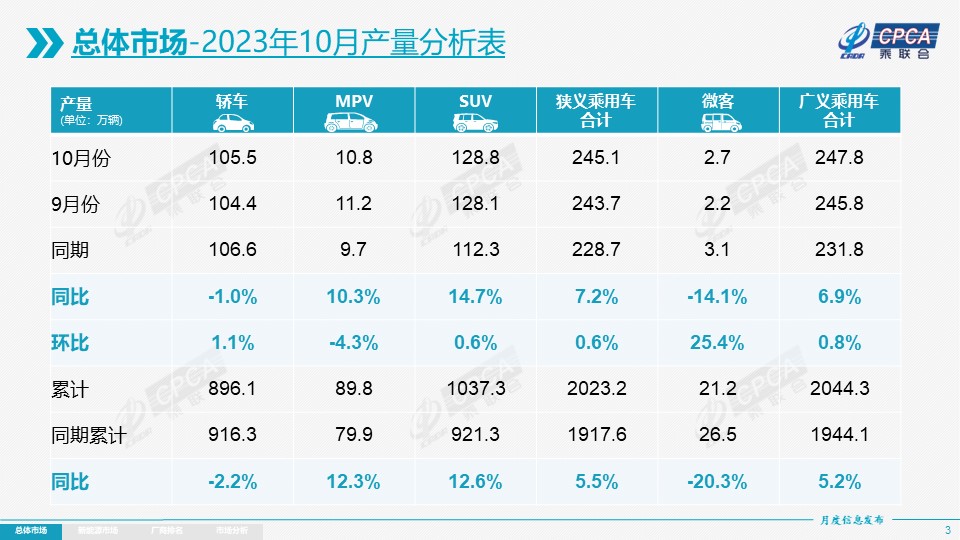

10月乘用車生產245.1萬輛,同比增長7.2%,環比增長0.6%。由于市場競爭已發生結構性變化,企業生產極其謹慎。其中豪華品牌生產同比下降15%,環比下降7%;合資品牌生產同比下降13%,環比下降8%;自主品牌生產同比增長26%,環比增長6%。

批發:

10月全國乘用車廠商批發244.5萬輛,同比增長11.3%,環比下降0.3%。今年累計批發2027.1萬輛,同比增長7.2%。受新能源及出口市場拉動的促進,10月廠商銷量創出當月歷史新高。10月自主車企批發147.2萬輛,同比增長26%,環比增長6%。主流合資車企批發71.4萬輛,同比下降5%,環比下降7%。豪華車批發26萬輛,同比下降5%,環比下降14%。

10月乘用車主力廠商總體表現較強。萬輛以上銷量的乘用車企業廠商共34家(環比持平),其中同比增速超50%的有7家,同比增速超10%的有18家。

庫存:

10月廠商生產增產較快,而零售回暖平穩,推動渠道庫存增長,形成了廠商產量高于批發0.6萬輛,而廠商國內批發高于零售2.1萬輛的增庫存走勢。廠商與渠道從去年12月到今年10月持續去庫存42萬輛從而減緩了渠道庫存壓力。

新能源:

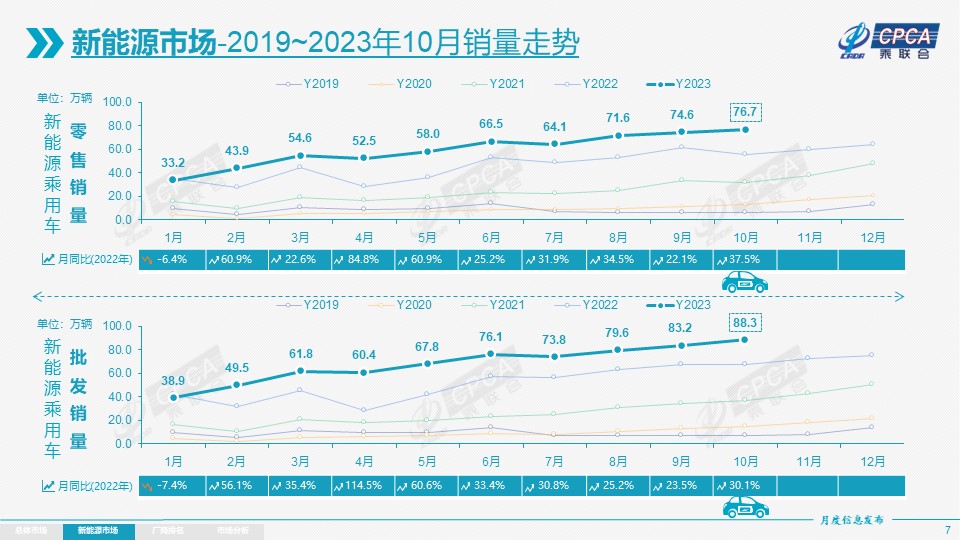

10月新能源乘用車生產達到91.9萬輛,同比增長27.5%,環比增長13.8%。今年累計生產683.5萬輛,同比增長31.5%。10月新能源乘用車批發銷量達到88.3萬輛,同比增長30.1%,環比增長5.7%。今年累計批發680.0萬輛,同比增長35.5%。10月新能源車市場零售76.7萬輛,同比增長37.5%,環比增長2.7%。今年累計零售595.4萬輛,同比增長34.2%。

1)批發:

10月新能源車廠商批發滲透率36.2%,較2022年10月30.9%的滲透率提升5.3個百分點。10月,自主品牌新能源車滲透率51%;豪華車中的新能源車滲透率33.6%;而主流合資品牌新能源車滲透率僅有6.4%。10月純電動批發銷量58.5萬輛,同比增長14.4%,環比增長3.7%;插電混動銷量29.8萬輛,同比增長78.2%,環比增長9.9%,新能源車占比34%,較同期占比增加9個點。10月B級電動車銷量16.4萬輛,同比增長25%,環比增長2%,占純電動份額28%。純電動市場的A00+A0級經濟型電動車市場崛起,其中A00級批發銷量10.7萬輛,同比下降17%,環比增長14%,占純電動18%份額,同比份額下降7個百分點;A0級批發銷量20.1萬輛,占純電動34%份額,同比增加13個百分點;A級電動車9.8萬輛,占純電動份額17%;各級別電動車銷量相對分化。

10月乘用車批發銷量超兩萬輛的車型有25個:比亞迪宋 63,965輛、Model Y 47,164輛、比亞迪海鷗 43,350輛、比亞迪秦 42,767輛、比亞迪元 41,449輛、軒逸 38,927輛、朗逸 38,778輛、比亞迪海豚 35,189輛、哈弗H6 30,042輛、埃安Y 27,304輛、長安CS75 27,220輛、速騰 26,892輛、五菱繽果 26,703輛、瑞虎7 26,224輛、Model 3 24,951輛、瑞虎8 22,987輛、星越 22,613輛、博越 21,955輛、邁騰 21,501輛、帕薩特 21,296輛、名爵ZS 20,943輛、鋒蘭達 20,686輛、CR-V 20,504輛、比亞迪漢 20,267輛、名爵5系 20,081輛。其中新能源位列總體乘用車車型銷量前5位,優勢地位明顯。

2)零售:

10月新能源車國內零售滲透率37.8%,較去年同期30.2%的滲透率提升7.6個百分點。10月,自主品牌中的新能源車滲透率60.4%;豪華車中的新能源車滲透率19.6%;而主流合資品牌中的新能源車滲透率僅有6.5%。從月度國內零售份額看,10月主流自主品牌新能源車零售份額72.9%,同比下降3.1個百分點;合資品牌新能源車份額5.6%,同比增加0.6個百分點;新勢力份額15.8%,同比增加1.8個百分點;特斯拉份額3.7%,同比增加0.7個點。

3)出口:

10月新能源乘用車出口11.2萬輛,同比增長8.2%,環比增長22.9%,占乘用車出口28.6%;其中純電動占比新能源出口的90.3%,A0+A00級純電動出口占新能源出口的41%。伴隨著中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,由此新能源出口市場仍然向好,前景可期。10月廠商出口方面,特斯拉中國43,489輛、比亞迪30,521輛、上汽乘用車14,550輛、智馬達汽車4,750輛、東風本田4,614輛、吉利汽車2,112輛、哪吒汽車2,028輛、創維汽車1,726輛、長城汽車1,554輛、東風易捷特1,309輛、上汽通用五菱1,198輛、賽力斯643輛、小鵬汽車610輛。從自主出口的海外市場零售數據監測看,A0級電動車占比近60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞市場崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啟動,海外市場也有數據開始顯現。

4)車企:

10月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙輪驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等為代表的傳統車企在新能源板塊表現尤為頑強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業達到17家(環比持平,同比增2家),占新能源乘用車總量88.8%(上月88.1%,去年同期85.7%)。其中:比亞迪301,095輛、特斯拉中國72,115輛、吉利汽車62,086輛、長安汽車53,990輛、上汽通用五菱44,626輛、廣汽埃安41,503輛、理想汽車40,422輛、長城汽車30,461輛、小鵬汽車20,612輛、上汽乘用車20,472輛、零跑汽車18,202輛、蔚來汽車16,074輛、上汽大眾15,603輛、賽力斯14,645輛、哪吒汽車12,085輛、奇瑞汽車11,307輛、上汽通用10,003輛。

5)新勢力:

10月新勢力零售份額15.8%,同比增加1.8個百分點;蔚來、小鵬、理想等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾強勢領先,新能源車批發23,834輛,占據主流合資純電動48%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。

6)普混:

10月普通混合動力乘用車批發8.13萬輛,同比增長11%,環比下降8%。其中廣汽豐田29,555輛、一汽豐田26,640輛、東風本田6,475輛、廣汽本田5,485輛、東風乘用車4,752輛、廣汽傳祺3,276輛、上汽通用五菱1,611輛、東風日產1,251輛、吉利汽車1,183輛、長安福特1,006輛,混合動力的自主品牌銷量逐步提升。

2.11月全國乘用車市場展望

11月有22個工作日,與去年同期工作日數一致。一般年份11月是年內銷量第三名,僅次于年末12月和年初1月的銷量,而2022年11月是銷量第8位的銷量低谷期,導致今年11月的低基數高增長潛力很大。

11月的經濟形勢依舊復雜嚴峻,10月末的統計局制造業PMI指數從9月的50.2%回落至49.5%。近期政策防風險、補短板、穩增長力度顯著加大,地方政府特殊再融債券大規模發行,加發1萬億國債措施出臺,這會鞏固當前仍處偏高水平的市場預期,有助于在四季度保持經濟復蘇轉強勢頭。

尤其利好車市的是近兩年樓市高位理性回落,存量利率下調使得原本購房消費擠壓家庭可支配收入的壓力有所緩解,居民購樓投資收益波動較大,作為可選消費品的購車消費開始理性復蘇,因此近幾個月的車市零售走勢始終超預期。隨著車市的逐步走強,車企期待努力完成年度目標的信心增強,11月車市同比會暴增20%以上。

歐美利率處于高位,導致海外經濟相對低迷,尤其是南美和非洲等地車市持續低迷,受此影響中國汽車出口南半球不斷萎縮。但歐洲和東南亞等市場的自主品牌當地銷量持續走強,推動近期中國汽車出口形成多種模式全面蜂擁出海的火爆場景。

由于10月的氣溫異常偏高,不利于冬季購車需求爆發。11月的冷空氣逐步加力,借助“雙11”電商大促浪潮,購車需求會逐步釋放。隨著進入冬季天氣轉冷和秋收完成,農村地區的購車熱情會逐步釋放,新能源車和中低端燃油車市場也會逐步升溫。隨著共同富裕的政策推動,縣鄉市場出行需求規模潛力巨大,推動年末車市逐步走強。

3.電動化帶來汽車產業價值不斷提升

汽車產業作為國民經濟的重要龍頭支柱產業,成為新一輪科技革命和產業變革的風口,汽車自身價值不斷提升。根據國家統計局數據:2023年1-9月汽車生產2,091萬輛,同比增長5%;1-9月汽車行業收入71,150億元,同比增長10%;平均單車營收34萬元。而2017年汽車銷量達到峰值時的單車平均營收為29.4萬元,6年時間的汽車單車價值增長4.6萬元,增長16%。

目前汽車銷量已經創出歷史新高,而汽車單車價值的大幅上升,進一步提升了汽車行業的社會貢獻。汽車作為創新的媒介,具有巨大空間,各種新材料、新技術、紛紛以車輛搭載為最大增長空間。汽車電動化帶來電池、電機、電控、芯片等諸多產業的爆發增長,讓鋰礦、鈷礦等小金屬煥發新的活力。這對全社會的產業價值貢獻更大。

我們一定要堅持整車為王的產業線路,培育龍頭產業和龍頭自主企業,拉動電動化的汽車產業鏈轉型升級,把芯片、汽車軟件等新領域全面拉動,讓汽車行業高質量增長帶動制造業更高增長。

4.車企效益壓力巨大

隨著宏觀政策“組合拳”效果不斷顯現,房地產市場合理回落,今年乘用車市場需求持續改善,但車企運營效益壓力仍較大。2023年1-9月的汽車行業收入71,150億元,同比增長10%;成本61,955億元,增長11%;利潤3,460億元,同比增長0.1%;汽車行業利潤率4.9%,相對于整個工業企業利潤率5.6%的平均水平,汽車行業仍偏低。

9月汽車營業行業9,498億元,增長7%;成本8,219億元,增長8%;利潤424億元,同比下降14%。9月汽車行業利潤率4.5%,處于歷年9月的絕對低位水平。前期上游碳酸鋰成本過高,導致新能源生產成本高,虧損較大。

目前燃油車尚有一些盈利,但萎縮較快。新能源車高增長,但虧損較大,矛盾壓力較大。目前中央及各級政府穩定汽車生產,積極擴大市場消費,總體形勢穩中向好。穩定和擴大燃油車消費是改善行業盈利困境的有效措施。而新能源車企則需要有效改善產品結構,實現銷量和利潤的合理再平衡。

5.合資車企出口應加速

合資車企在中國乘用車市場發展史中具有重要的地位,在很長一段時間內是技術先進性和高質量產業鏈的代表,對自主品牌的發展壯大也具有極其重要的支撐帶動作用。

但隨著乘用車行業的電動化智能化轉型,合資企業原有的產業優勢弱化,產能壓力加大,面臨新時代高質量發展的新課題。

世界汽車市場總體轉型發展緩慢,而國際車企的區域性成本差異明顯,中國合資車企具有很強的國際成本優勢,很多優秀產品國內競爭力下降,但國際競爭力仍很強。

合資車企出口是實現合資企業可持續發展的重要舉措。合資車企的國外母公司大部分仍是偏區域性的優勢企業,尤其是歐洲和北美國際車企的海外市場布局不夠完善,很多市場是偏弱的,與其平均國際份額有巨大偏差,需要有效的補齊短板。

中國合資企業的巨大國際成本優勢和逐步培育起來的本土化改進能力已經很強,可以針對部分海外市場進行有效的產品輸出,在不改變原有的國際品牌海外零售網絡的情況下,有較大的的產品輸出空間,同時針對個別有潛力的海外市場,也應該給中國合資車企一定的規劃布局的權限,實現深耕市場,提升中國合資品牌的國際貢獻度。

*轉載或引用本官網的原創文章,請注明出處。

上一篇:

【新能源】乘聯會2023年10月新能源乘用車廠商批發銷量快訊

下一篇:

【月度排名】2023年10月零售銷量排名快報

車市解讀

周度

車市掃描

新能源商用車周報

每周新車上市

新能源汽車行業信息周報

月度

乘用車市場分析

深度分析報告

汽車市場分析

月度銷量排名

月度皮卡廠商排名

月度皮卡市場分析

新能源廠商批發銷量快訊

新能源汽車三電系統洞察報告

OTA監測月報

汽車智能網聯洞察報告

指數

新四化指數

產品競爭力指數

庫存指數

庫存系數

保值率

預測

乘聯分會預測

新車預告

首頁

|

行業新聞

|

車市解讀

|

統計數據

|

發布會報告

|

經濟與政策

|

乘聯分會論壇

|

關于我們

|

Copyright @中國汽車流通協會乘用車市場信息聯席分會

滬ICP備18014143號-1

本官網所有的資料產權均屬中國汽車流通協會乘用車市場信息聯席分會,如有工作需要,請聯系我們。

上海工商局