初步統(tǒng)計:乘用車9月1-30日,市場零售202.8萬輛,同比增長6%,環(huán)比增長6%,今年以來累計零售1,524萬輛,同比增長2%;全國乘用車廠商批發(fā)244.2萬輛,同比增長6%,環(huán)比增長9%,今年以來累計批發(fā)1,780.9萬輛,同比增長7%。

初步統(tǒng)計:新能源9月1-30日,新能源車市場零售74.3萬輛,同比增長21%,環(huán)比增長4%,今年以來累計零售518.6萬輛,同比增長34%;全國乘用車廠商新能源批發(fā)83.1萬輛,同比增長26%,環(huán)比增長4%,今年以來累計批發(fā)591.1萬輛,同比增長37%。

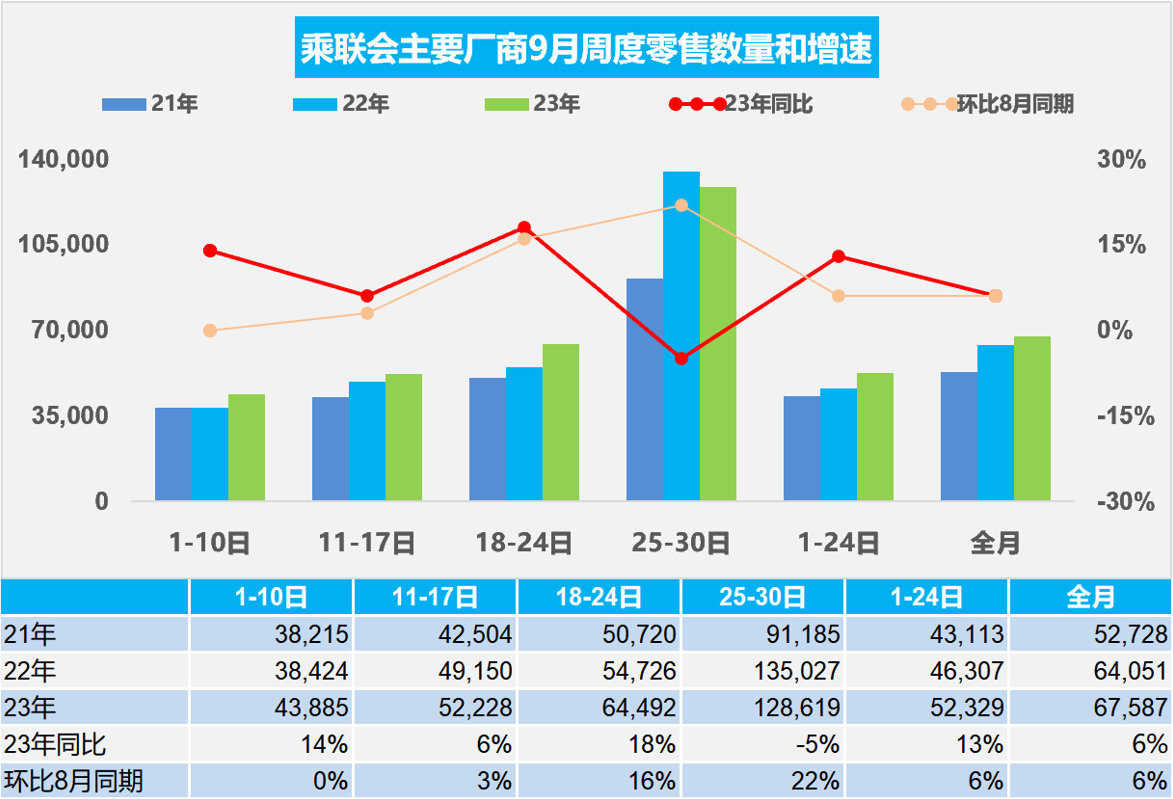

1.2023年9月全國乘用車市場零售消費較強

9月第一周全國乘用車市場日均零售4.4萬輛,同比去年9月同期增長14%,環(huán)比上月同期基本持平。

9月第二周全國乘用車市場日均零售5.2萬輛,同比去年9月同期增長6%,環(huán)比上月同期增長3%。

9月第三周全國乘用車市場日均零售6.4萬輛,同比去年9月同期增長18%,環(huán)比上月同期增長16%。

9月第四周全國乘用車市場日均零售12.9萬輛,同比去年9月同期下降5%,環(huán)比上月同期增長22%。

初步統(tǒng)計:9月1-30日,乘用車市場零售202.8萬輛,同比增長6%,環(huán)比增長6%;今年以來累計零售1,524萬輛,同比增長2%。

近期房地產(chǎn)刺激政策力度較大,很多人擔(dān)心對車市的沖擊又將出現(xiàn)。但9月初的車市總體還是不錯的,環(huán)比8月同期基本持平,雖然較差,但還沒有太大壓力。

由于去年的9月10日是中秋節(jié),今年的節(jié)日后錯,因此今年9月第一周有基數(shù)較低的利好因素,總體同比走勢還行。9月沿海城市臺風(fēng)以及持續(xù)暴雨天氣,對進(jìn)店客流影響較大。

“金九銀十”效應(yīng)應(yīng)該會出現(xiàn),超長的“十一”假期以及過往大型旅游景點摩肩接踵的火爆場景,包括全國范圍內(nèi)相對涼爽的金秋氣候,都將促進(jìn)周邊游、自駕游成為出行移動的購車需求。

9月各地也陸續(xù)開展新一輪地方短時補貼,對“金九銀十”構(gòu)成穩(wěn)定支撐。部分車企為扭轉(zhuǎn)被動趨勢,主動調(diào)整產(chǎn)品價格體系和營銷策略,對消費的拉動作用持續(xù)體現(xiàn)。隨著各地促消費政策的持續(xù)不斷,各類車展等線下活動蓬勃開展,新能源下鄉(xiāng)活動成為展銷購車的良好載體,拉動消費效果穩(wěn)定體現(xiàn)。

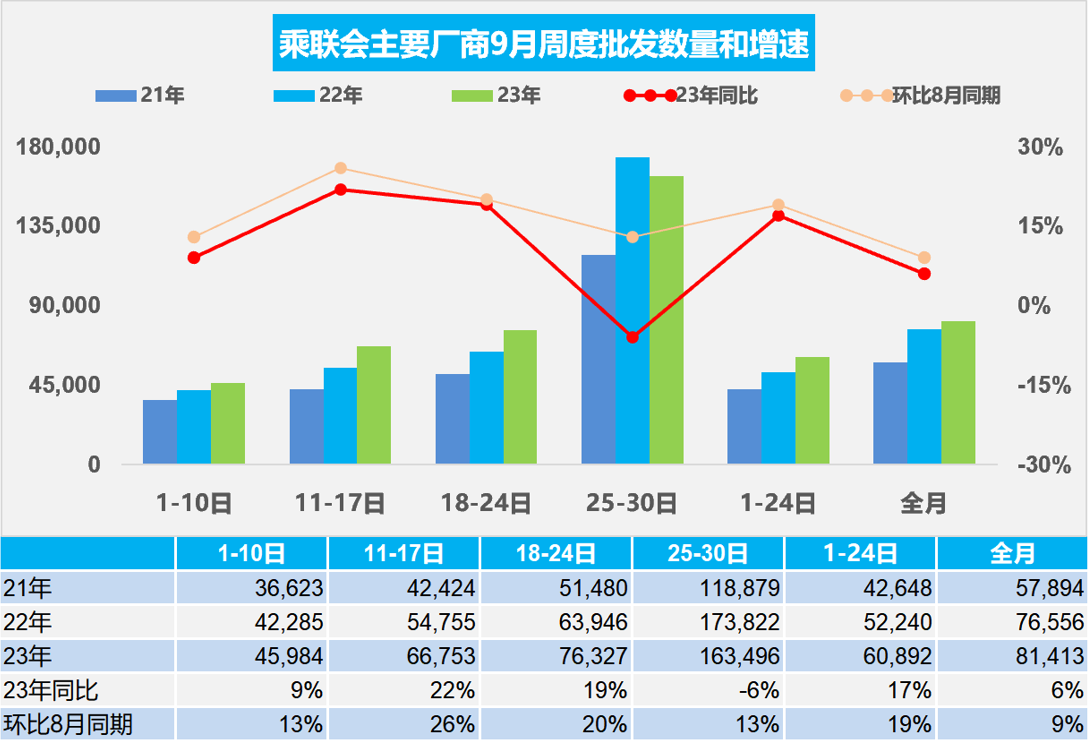

2.2023年9月全國乘用車廠家批發(fā)走勢較好

9月第一周批發(fā)日均4.6萬輛,同比去年9月同期增長9%,環(huán)比上月同期增長13%。

9月第二周批發(fā)日均6.7萬輛,同比去年9月同期增長22%,環(huán)比上月同期增長26%。

9月第三周批發(fā)日均7.6萬輛,同比去年9月同期增長19%,環(huán)比上月同期增長20%。

9月第4周批發(fā)日均16.3萬輛,同比去年9月降6%,環(huán)比上月同期增13%。

初步統(tǒng)計:9月1-30日,全國乘用車廠商批發(fā)244.2萬輛,同比增長6%,環(huán)比增長9%;今年以來累計批發(fā)1,780.9萬輛,同比增長7%。

今年6-8月的乘聯(lián)會零售數(shù)據(jù)表現(xiàn)很好,尤其是8月同環(huán)比均實現(xiàn)正增長,因此經(jīng)銷商的銷售信心也逐步恢復(fù),廠商產(chǎn)銷相對順暢。由于燃油車市場逐步企穩(wěn),三季度市場明顯好于二季度,因此燃油車銷售體系的穩(wěn)定性改善。

近期國家提出穩(wěn)定燃油車消費,這是符合百姓需求和行業(yè)呼聲的好政策,這在本周車市也有體現(xiàn)。燃油車是民生車型,對普通百姓很重要,隨著經(jīng)濟(jì)逐步恢復(fù)穩(wěn)定,百姓購燃油車有利于中低端車市的恢復(fù)。中低端車市是穩(wěn)定消費的關(guān)鍵,這部分消費者才是購車的晴雨表,有換購的高端需求總是保持較強的表現(xiàn)。

近期各廠商推出新車型,隨著整體市場銷量回升從而獲得成功的概率也有提升,車市的新品增量效果相對較強,產(chǎn)品供給側(cè)對銷量將發(fā)揮積極作用。近幾月來終端優(yōu)惠持續(xù)加碼,促進(jìn)了銷量反常規(guī)季節(jié)性持續(xù)走高。因此9月的廠商批發(fā)銷量也會較好。

3.堅決反對歐盟對中國新能源汽車出口反補貼調(diào)查

繼歐盟委員會主席馮德萊恩9月13日宣布將展開反補貼調(diào)查后,歐盟委員會上周星期三(10月4日)發(fā)布公告,稱其決定正式對進(jìn)口自中國的純電動載人汽車發(fā)起反補貼調(diào)查。公告稱,委員會收集的證據(jù)表明,中國汽車產(chǎn)業(yè)從補貼中受益,這卻嚴(yán)重?fù)p害了歐盟工業(yè)。

中國新能源補貼在2022年底已經(jīng)完全退出,而且為了公平競爭,國家要求地方在2018年底開始就不能給新能源車補貼,規(guī)范市場秩序。隨后國家補貼有序退出,推動中國新能源汽車強大。歐方發(fā)起此次反補貼調(diào)查僅依據(jù)對所謂補貼項目和損害威脅的主觀臆斷,缺乏充足證據(jù)支持,不符合世貿(mào)組織相關(guān)規(guī)則。

堅決反對歐盟對中國新能源汽車出口成績的評價,不是因為獲得了巨額的國家補貼,是因為充分市場競爭下的中國產(chǎn)業(yè)鏈競爭力強。但這也是中國新能源汽車強大后的必然伴生現(xiàn)象,強大了才有人關(guān)注,有人感覺不舒服。歐盟對中國電動汽車開展調(diào)查是法國等早有提議,慕尼黑車展后才發(fā)動調(diào)查,應(yīng)該并不突然。

歐盟對中國的反補貼調(diào)查存在明顯的雙重標(biāo)準(zhǔn),實質(zhì)是對中國技術(shù)崛起的一種阻礙和遏制,違反了世貿(mào)組織的公平性規(guī)則。歐盟應(yīng)客觀看待中國電動汽車產(chǎn)業(yè)發(fā)展,而不是隨意動用單邊經(jīng)貿(mào)工具來阻止中國電動汽車產(chǎn)品在歐發(fā)展或提高企業(yè)經(jīng)營成本。我們應(yīng)該積極應(yīng)對,有理有據(jù)有節(jié)地應(yīng)對調(diào)查,力爭最好的結(jié)果。同時我們車企應(yīng)該加速全球化布局,實現(xiàn)自主崛起的產(chǎn)業(yè)強國愿景。

4.2023年8月汽車行業(yè)收入增6%、利潤增11%、利潤率5%

2023年1-8月的汽車行業(yè)收入61,652億元,同比增11%;成本53,736億元,增11%;利潤3,036億元,同比增2%;汽車行業(yè)利潤率4.9%,相對于整個工業(yè)企業(yè)利潤率5.5%的平均水平,汽車行業(yè)仍偏低。8月汽車營業(yè)行業(yè)8,504億元,增6%;成本7,358億元,增5%;利潤453億元,同比增11%。汽車行業(yè)利潤率5.3%。

企業(yè)單位成本下降,邊際改善,需求恢復(fù)向好,積極因素累積增多,營業(yè)收入利潤率提高。采礦業(yè)是利潤最大的,2023年達(dá)到23%。近期碳酸鋰礦價格下降到15萬對上游電池的價格降低是行業(yè)利好,有利于車企的成本改善。

汽車行業(yè)在高基數(shù)下的產(chǎn)銷較好。燃油車盈利,但萎縮較快。新能源車高增長,但虧損較大,矛盾壓力較大。目前中央及各級政府穩(wěn)定汽車生產(chǎn),積極擴(kuò)大市場消費,總體形勢穩(wěn)中向好。

5.2023年8月中國占世界汽車份額36%

8月的世界汽車銷量達(dá)到721萬輛,同比增10%,較2018年8月的歷年峰值月度稍低2%,處歷年的次高位水平。2023年1-8月的世界汽車銷量達(dá)到5,690萬輛,同比增長10%。由于芯片供給改善,世界汽車行業(yè)的運行明顯改善,導(dǎo)致國際車企銷量改善。2023年8月中國車企的世界份額36%,今年1-8月的累計份額達(dá)到32%。

從世界范圍角度來看, 8月中國汽車市場恢復(fù)較慢,占世界汽車份額36%,比亞迪和上汽集團(tuán)等中國車企回升效果最為突出,以豐田、鈴木和起亞為代表的亞洲集團(tuán)表現(xiàn)改善。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現(xiàn)很強,搶占巨大的國際市場供需缺口,獲得難得發(fā)展機(jī)遇。作為汽車芯片這樣的高壟斷行業(yè),此次的供給端緊縮將對中國供應(yīng)鏈崛起帶來重大機(jī)會。