8月1-27日,乘用車市場零售135.6萬輛,同比去年同期增長6%,較上月同期增長3%,今年以來累計零售1,265.3萬輛,同比增長2%;全國乘用車廠商批發143.3萬輛,同比去年同期增長3%,較上月同期下降3%;今年以來累計批發1,456.4萬輛,同比增長6%。

8月1-27日,新能源乘用車市場零售53.8萬輛,同比去年同期增長28%,較上月同期增長2%,今年以來累計零售426.5萬輛,同比增長35%;全國乘用車廠商新能源批發61.5萬輛,同比去年同期增長23%,較上月同期增長3%,今年以來累計批發489.5萬輛,同比增長39%。

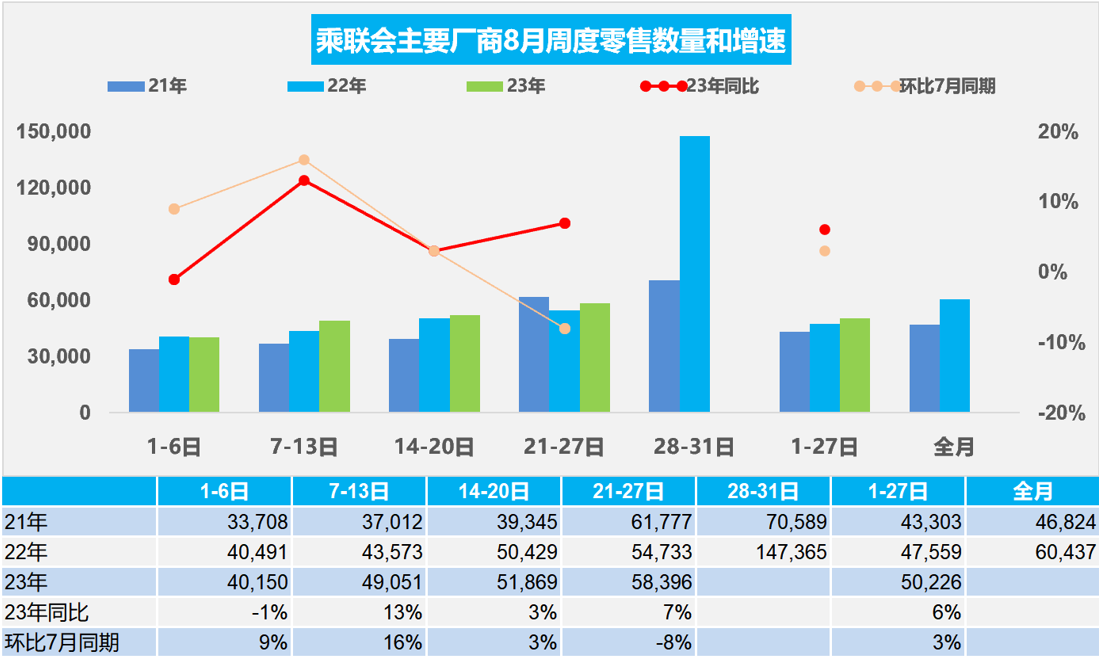

1.2023年8月全國乘用車市場零售走勢較好

8月第一周全國乘用車市場日均零售4.0萬輛,同比去年8月同期下降1%,環比上月同期增長9%。

8月第二周全國乘用車市場日均零售4.9萬輛,同比去年8月同期增長13%,環比上月同期增長16%。

8月第三周全國乘用車市場日均零售5.2萬輛,同比去年8月同期增長3%,環比上月同期增長3%。

8月第四周全國乘用車市場日均零售5.8萬輛,同比去年8月同期增長7%,環比上月同期下降8%。

8月1-27日,乘用車市場零售135.6萬輛,同比去年同期增長6%,較上月同期增長3%;今年以來累計零售1,265.3萬輛,同比增長2%。

由于去年8月的車購稅減稅拉動銷量作用放緩,而今年是正常銷售時間,因此8月的同比走勢仍較強。由于上月當時統計有4周,因此上月第四周的數據會偏高。

今年是自2020年以來3年管控后的首個暑假,出行游玩熱情較高,購車、換車出游也是部分家庭的新選擇,有利于購車消費。本地市場也面臨著暑期學童接送、短途夏令營等活動場景,繼續利好出行市場訂單獲取與恢復。

7月以來,居民暑期外出旅行熱度較高,文旅、就餐等服務類消費景氣度提升明顯,支撐經濟自發企穩恢復。

目前復雜多變的外部環境對消費信心影響較大,部分消費者的消費信心不強,首購需求表現遠不如換購需求大。前期樓市過旺帶來居民債務壓力較大,近期樓市降溫利好車市,對車市購買力恢復有促進作用。

自7月以來極端天氣帶來地區性的洪澇災害引發持續關注,多家車企紛紛行動,提供諸多抗洪救援關懷服務。日前,各地促消費活動較為豐富,商務部推動各地開展“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季活動。部分地區開展大量發消費券等輔助措施,進一步提振了汽車消費熱情。

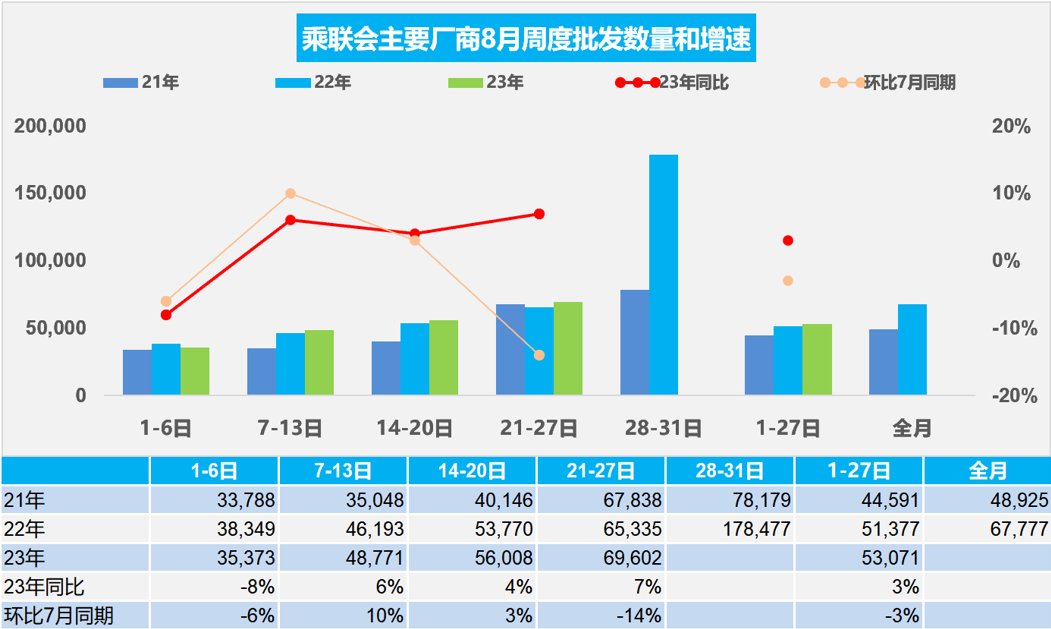

2.2023年8月全國乘用車廠商批發走勢較好

8月第一周批發日均3.5萬輛,同比去年8月同期下降8%,環比上月同期下降6%。

8月第二周批發日均4.9萬輛,同比去年8月同期增長6%,環比上月同期增長10%。

8月第三周批發日均5.6萬輛,同比去年8月同期增長4%,環比上月同期增長3%。

8月第四周批發日均7.0萬輛,同比去年8月同期增長7%,環比上月同期下降14%。

8月1-27日,全國乘用車廠商批發143.3萬輛,同比去年同期增長3%,較上月同期下降3%;今年以來累計批發1,456.4萬輛,同比增長6%。

8月車市總體表現較強。強臺風帶來8月第一周的洪澇災害比較嚴重,部分企業傳統車產能充裕,去年高溫缺水帶來8月生產偏低,近期市場表現較好。由于上月當時統計有4周,因此上月第四周的數據會偏高。

目前油價持續高位,有利于新能源車的增長。新能源車市場仍將全面加速,自主品牌經濟型電動車(A00級+A0級)持續放量,形成對傳統燃油車市場在該領域的補位替代效應。新能源車新品持續推出,覆蓋廣泛的價位段和車型品類,產品特點覆蓋各細分市場人群,各主流廠商推廣積極性處于高位,尤其是増程和插混車型在車購稅長期減免政策促進下成為車企必爭焦點,帶來新能源的同比較大增量。

3.2023年1-7月中國占世界汽車份額32%

2023年7月的世界汽車銷量達到715萬輛,同比增長6%,較2018年7月仍稍低2%。2023年1-7月世界汽車銷量達到4,960萬輛,同比增長10%,由于芯片供給改善,世界汽車行業的運行明顯改善,促進國際車企銷量改善。2023年中國車企的世界累計份額達到32%。

從世界范圍角度來看, 7月中國汽車市場恢復較慢,占世界汽車份額33%,比亞迪和上汽集團等中國車企回升效果最為突出,以豐田、鈴木和起亞為代表的亞洲集團表現改善。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現很強,搶占巨大的國際市場供需缺口,獲得難得發展機遇。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會。

4.7月汽車行業收入增5%利潤降30%利潤率5%

2023年1-7月份,受疫情結束的利好因素促進,工業生產有所恢復,但成本高企,利潤結構持續偏向上游的礦業。

2023年1-7月的汽車行業收入53,148億元,同比增長12%;成本46,378億元,增長12%;利潤2,583億元,同比增長1%;汽車行業利潤率4.9%,相對于整個工業企業利潤率5.4%的平均水平,汽車行業仍偏低。7月汽車生產8,217億元,增5%;成本7,149億元,增長6%;利潤407億元,同比下降30%;汽車行業利潤率5.0%。

7月工業企業單位成本首次同比減少。大宗商品價格低位運行,中下游行業原料成本壓力有所減輕。有色冶煉行業利潤增長1.17倍,增速明顯加快。上游碳酸鋰成本過高,導致新能源生產成本高。

汽車行業在高基數下的產銷較好。燃油車盈利,但萎縮較快。新能源車高增長,但虧損較大,矛盾壓力較大。 上半年世界最嚴的國六B標準實施,對車企生產帶來一定的壓力,減產降庫存帶來盈利較大損失。目前國六B標準實施后,中央及各級政府穩定市場消費,穩定汽車生產,總體形勢穩中向好。

5.全國新能源商用車國內市場7月滲透率

近幾年的商用車出口市場爆發增長,而國內商用車市場歷經2021年前的強勢增長,近期進入低速增長階段。由于去年3-5月國內低基數的貢獻,今年商用車國內銷量暫時表現較強,今年1-7月商用車國內銷量因低基數實現165萬輛,同比增長6%,其中7月商用車銷量22.2萬輛,出現1%負增長。今年1-7月份,新能源商用車在商用車滲透率達到8.2%的水平,相對于去年實現了較好的增長。7月份新能源滲透率達到12.6%,相對于去年的10.4%,上升2.2個百分點,表現相對較強。

7月商用車國內銷量出現小幅負增長,但出口較強,推動商用車總體廠商銷量較強。隨著去年年末補貼退出,今年商用車的電動化轉型的速度總體較平穩,部分轉型較快的的車企表現較強,市場競爭格局逐步變化。