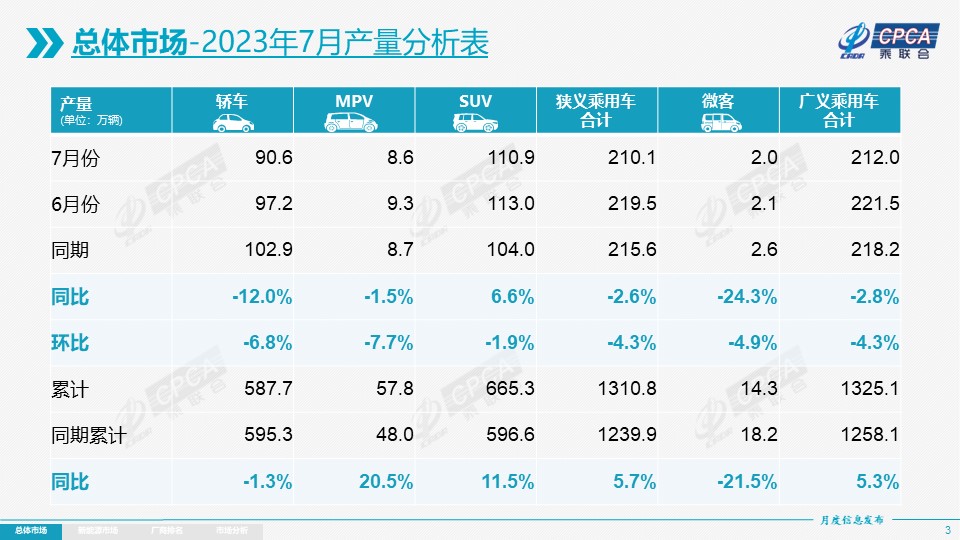

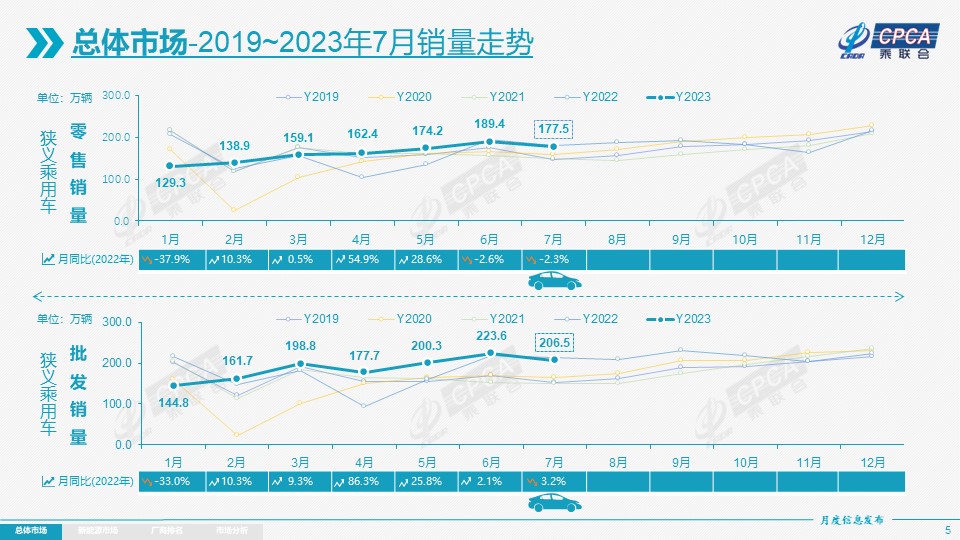

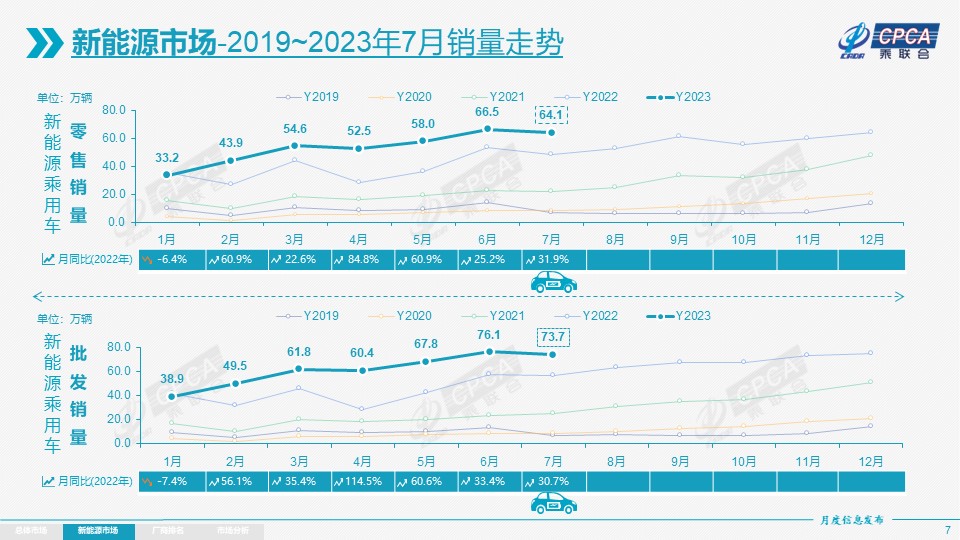

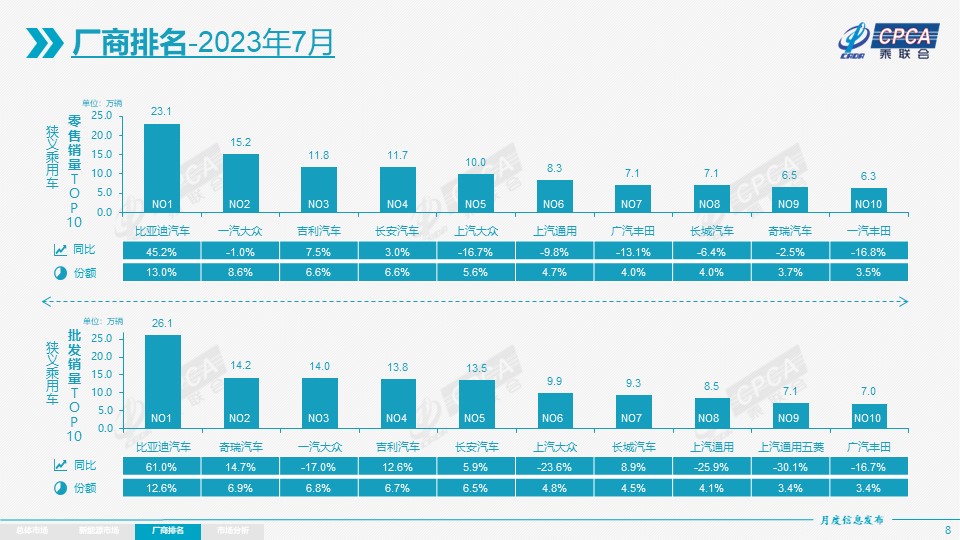

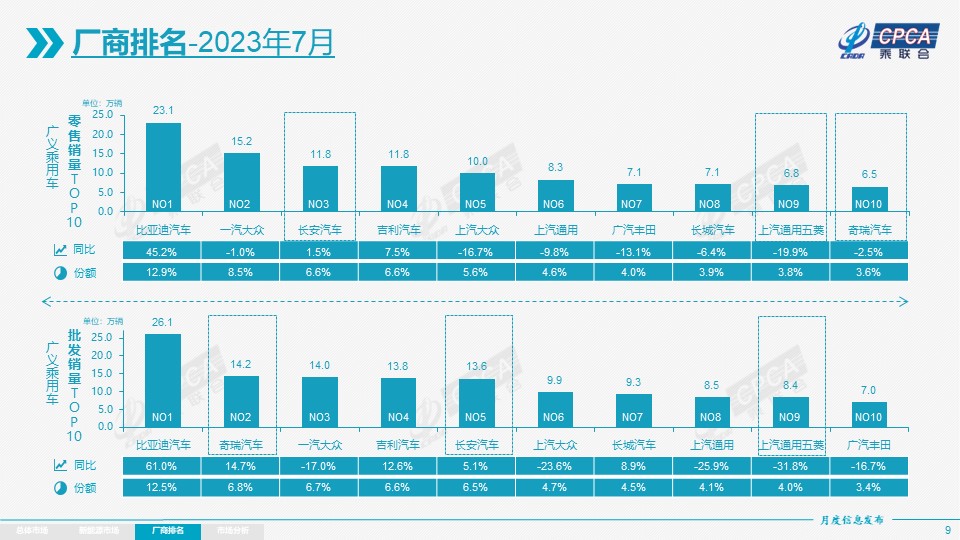

零售:2023年7月乘用車市場零售達到177.5萬輛,同比下降2.3%,環比下降6.3%。7月零售是歷史次新高,走勢極強。今年以來乘用車市場累計零售1,129.9萬輛,同比增長1.9%。今年7月零售仍是年內銷量的次高點,而歷年的7月一般是僅次于2月的正常月度銷量最低點,今年7月是在6月峰值之上的環比溫和回落走勢,仍屬于較強的走勢。隨著7月車市進入國六B的延展實施期,上半年促銷價格的快速拉升已經結束,7月車市進入平緩促銷增長期,總體促銷力度小幅下降,這與2019年的價格走勢相似,促銷對車市的拉動效果減弱。國家層面針對汽車行業銷售的指引性政策頻出,旨在進一步穩定和擴大汽車消費。工信部、商務部推動新能源車下鄉,啟動的“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季等活動效果較好,各地車展及發放消費券等豐富多彩的促消活動,廠商半年末沖刺力度強,均對提振消費信心有較好的增進效果。從今年春節過早、預期刺激政策出臺反復未果、國六老庫存促銷戰風起云涌、期待中的老國六車延期半年和去年基數較低等綜合因素的影響下,1-7月累計零售1,129.9萬輛,同比增長1.9%,表現良好。7月自主品牌零售94萬輛,同比增長15%,環比增長1%。2023年7月自主品牌國內零售份額為53.2%,同比增長5.8個百分點;2023年自主品牌累計份額50%,相對于2022年同期增加4.4個百分點。7月自主品牌批發市場份額58.1%,較去年同期增8.3個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪汽車、吉利汽車、長安汽車、奇瑞汽車等傳統車企品牌份額提升明顯。7月主流合資品牌零售59萬輛,同比下降28%,環比下降11%。7月的德系品牌零售份額20.8%,同比下降0.8個百分點,日系品牌零售份額15.8%,同比下降5個百分點。美系品牌市場零售份額達到7.7%,同比增長0.7個百分點。7月豪華車零售24萬輛,同比下降22%,環比下降20%。去年受芯片供給短缺的豪車缺貨問題逐步改善,1-7月豪華車零售同比增長11%,市場表現較強。出口:今年總體汽車出口延續去年年末強勢增長特征。乘聯會統計口徑下的7月乘用車出口(含整車與CKD)31萬輛,同比增長63%,環比增長4%。1-7月乘用車出口199萬輛,同比增長81%。7月新能源車占出口總量的28%。隨著出口運力的提升,7月自主品牌出口達到24.8萬輛,同比增長56%,環比基本持平;合資與豪華品牌出口6萬輛,同比增90%。 生產:7月乘用車生產210.1萬輛,同比下降2.6%,環比下降4.3%。由于國六排放升級的老庫存切換,企業生產極其謹慎。其中豪華品牌生產同比下降5%,環比下降4%;合資品牌生產同比下降36%,環比下降16%;自主品牌生產同比增長24%,環比增長2%。批發:7月全國乘用車廠商批發206.5萬輛,同比下降3.2%,環比下降7.6%。今年以來累計批發1,313.2萬輛,同比增長6.6%。受新能源市場拉動的促進影響,部分車企表現分化明顯。7月自主車企批發119萬輛,同比增長22%,環比下降1%。主流合資車企批發59萬輛,同比下降34%,環比下降17%。豪華車批發28萬輛,同比下降13%,環比下降15%。7月乘用車主力廠商總體表現較強。萬輛以上銷量的乘用車企業廠商共31家(環比減少2家),其中環比增速超30%的有7家,環比增速超10%的有4家。庫存:由于7月廠商生產增產而零售放緩,導致渠道庫存微增,形成了廠商產量高于批發4萬輛,而廠商國內批發低于零售2萬輛的渠道加庫存走勢。廠商與渠道從去年12月到今年7月持續去庫存50萬輛,從而減緩了渠道庫存壓力。新能源:7月新能源乘用車批發銷量達到73.7萬輛,同比增長30.7%,環比下降3.1%。今年1-7月累計批發427.9萬輛,同比增長41.2%。7月新能源車市場零售64.1萬輛,同比增長31.9%,環比下降3.6%。今年以來累計零售372.5萬輛,同比增長36.3%。1) 批發:7月,自主品牌新能源車滲透率52%;豪華車中的新能源車滲透率28.9%;而主流合資品牌新能源車滲透率僅有5.8%。7月純電動批發銷量49.6萬輛,同比增長15.3%,環比下降6.1%;插電混動銷量24.2萬輛,同比增長80.0%,環比增長3.8%,新能源車占比33%,較同期增加9個點占比。7月插混中的增程式電動車廠商銷量5.5萬輛,同比增長173%,環比增長4%,増程占插混總體的23%,形成高增長的良好態勢。7月B級電動車銷量14.5萬輛同比增長69%,環比下降11%,占純電動份額29%。純電動市場的A00+A0級經濟型電動車市場崛起,其中A00級批發銷量8.5萬輛,同比下降35%,環比增長3%,占純電動的17%份額,份額同比下降13個百分點;A0級批發銷量15.6萬輛,占純電動的32%份額,同比增加10個百分點;A級電動車9.5萬,占純電動份額19%;各級別電動車銷量相對分化。7月總體乘用車批發銷量超兩萬輛的車型有16個(去年同期19個):比亞迪宋51,258輛、比亞迪秦44,695輛、Model Y 43,961輛、朗逸33,027輛、比亞迪海豚31,950輛、比亞迪元31,456輛、海鷗28,001輛、軒逸27,562輛、長安CS75為25,345輛、比亞迪漢25,237輛、速騰24,394輛、埃安S 22,437輛、卡羅拉21,286輛、哈弗H6為21,265輛、瑞虎8為20,440輛、Model 3為20,324輛。其中新能源位列總體乘用車車型銷量前3位,優勢地位明顯。2) 零售:7月新能源車國內零售滲透率36.1%,較去年同期26.8%的滲透率提升9.3個百分點。7月,自主品牌中的新能源車滲透率59.7%;豪華車中的新能源車滲透率20.3%;而主流合資品牌中的新能源車滲透率僅有5.1%。從月度國內零售份額看,7月主流自主品牌新能源車零售份額72%,同比下降0.6個百分點;合資品牌新能源車份額5.5%,同比下降1個百分點;新勢力份額15%,同比下降1.5個百分點;特斯拉份額4.9%,同比增加3.2個點。3) 出口:7月新能源乘用車出口8.8萬輛,同比增長80%,環比6月增長26%,占乘用車出口27%;其中純電動占比新能源出口的92%,A0+A00級純電動出口占新能源出口的50%。伴隨著中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,加之歐洲雙反風險尚未體現,由此新能源出口市場仍然持續向好。7月廠商出口方面,特斯拉中國32,862輛、比亞迪18,169輛、上汽乘用車17,724輛、上汽通用五菱6,674輛、東風易捷特6,119輛、長城汽車2,391輛、吉利汽車2,280輛、創維汽車974輛、奇瑞汽車285輛、東風渝安282輛、上汽大通171輛、長安福特146輛、神龍汽車127輛。從自主出口的海外市場零售數據監控看,A0級電動車占比很高,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪等在東南亞崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啟動,海外市場也有數據開始顯現。4) 車企:7月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等為代表的傳統車企在新能源板塊表現尤為頑強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業達到15家(環比增加2家,同比減少1家),占新能源乘用車總量88.1%(上月82.7%,去年同期83.4%)。其中:比亞迪261,105輛、特斯拉中國64,285輛、廣汽埃安45,025輛、吉利汽車41,014輛、長安汽車36,897輛、上汽通用五菱34,531輛、理想汽車34,134輛、長城汽車28,896輛、上汽乘用車23,750輛、蔚來汽車20,462輛、零跑汽車14,335輛、上汽大眾13,378輛、小鵬汽車11,008輛、哪吒汽車10,039輛、上汽通用10,021輛。5) 新勢力:7月新勢力零售份額13.1%,同比下降1.6個百分點;理想、蔚來、零跑等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾強勢領先,新能源車批發21,920輛,占據主流合資純電動59%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。6) 普混:7月普通混合動力乘用車批發6.4萬輛,同比下降22%,環比下降11%。其中一汽豐田24,636輛、廣汽豐田22,385輛、東風本田4,703輛、廣汽乘用車4,066輛、廣汽本田3,232輛、東風日產2,166輛、長安福特1,299輛、東風乘用車962輛、東風悅達起亞646輛、吉利汽車126輛,混合動力市場表現持續弱化。

零售:2023年7月乘用車市場零售達到177.5萬輛,同比下降2.3%,環比下降6.3%。7月零售是歷史次新高,走勢極強。今年以來乘用車市場累計零售1,129.9萬輛,同比增長1.9%。今年7月零售仍是年內銷量的次高點,而歷年的7月一般是僅次于2月的正常月度銷量最低點,今年7月是在6月峰值之上的環比溫和回落走勢,仍屬于較強的走勢。隨著7月車市進入國六B的延展實施期,上半年促銷價格的快速拉升已經結束,7月車市進入平緩促銷增長期,總體促銷力度小幅下降,這與2019年的價格走勢相似,促銷對車市的拉動效果減弱。國家層面針對汽車行業銷售的指引性政策頻出,旨在進一步穩定和擴大汽車消費。工信部、商務部推動新能源車下鄉,啟動的“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季等活動效果較好,各地車展及發放消費券等豐富多彩的促消活動,廠商半年末沖刺力度強,均對提振消費信心有較好的增進效果。從今年春節過早、預期刺激政策出臺反復未果、國六老庫存促銷戰風起云涌、期待中的老國六車延期半年和去年基數較低等綜合因素的影響下,1-7月累計零售1,129.9萬輛,同比增長1.9%,表現良好。7月自主品牌零售94萬輛,同比增長15%,環比增長1%。2023年7月自主品牌國內零售份額為53.2%,同比增長5.8個百分點;2023年自主品牌累計份額50%,相對于2022年同期增加4.4個百分點。7月自主品牌批發市場份額58.1%,較去年同期增8.3個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪汽車、吉利汽車、長安汽車、奇瑞汽車等傳統車企品牌份額提升明顯。7月主流合資品牌零售59萬輛,同比下降28%,環比下降11%。7月的德系品牌零售份額20.8%,同比下降0.8個百分點,日系品牌零售份額15.8%,同比下降5個百分點。美系品牌市場零售份額達到7.7%,同比增長0.7個百分點。7月豪華車零售24萬輛,同比下降22%,環比下降20%。去年受芯片供給短缺的豪車缺貨問題逐步改善,1-7月豪華車零售同比增長11%,市場表現較強。出口:今年總體汽車出口延續去年年末強勢增長特征。乘聯會統計口徑下的7月乘用車出口(含整車與CKD)31萬輛,同比增長63%,環比增長4%。1-7月乘用車出口199萬輛,同比增長81%。7月新能源車占出口總量的28%。隨著出口運力的提升,7月自主品牌出口達到24.8萬輛,同比增長56%,環比基本持平;合資與豪華品牌出口6萬輛,同比增90%。 生產:7月乘用車生產210.1萬輛,同比下降2.6%,環比下降4.3%。由于國六排放升級的老庫存切換,企業生產極其謹慎。其中豪華品牌生產同比下降5%,環比下降4%;合資品牌生產同比下降36%,環比下降16%;自主品牌生產同比增長24%,環比增長2%。批發:7月全國乘用車廠商批發206.5萬輛,同比下降3.2%,環比下降7.6%。今年以來累計批發1,313.2萬輛,同比增長6.6%。受新能源市場拉動的促進影響,部分車企表現分化明顯。7月自主車企批發119萬輛,同比增長22%,環比下降1%。主流合資車企批發59萬輛,同比下降34%,環比下降17%。豪華車批發28萬輛,同比下降13%,環比下降15%。7月乘用車主力廠商總體表現較強。萬輛以上銷量的乘用車企業廠商共31家(環比減少2家),其中環比增速超30%的有7家,環比增速超10%的有4家。庫存:由于7月廠商生產增產而零售放緩,導致渠道庫存微增,形成了廠商產量高于批發4萬輛,而廠商國內批發低于零售2萬輛的渠道加庫存走勢。廠商與渠道從去年12月到今年7月持續去庫存50萬輛,從而減緩了渠道庫存壓力。新能源:7月新能源乘用車批發銷量達到73.7萬輛,同比增長30.7%,環比下降3.1%。今年1-7月累計批發427.9萬輛,同比增長41.2%。7月新能源車市場零售64.1萬輛,同比增長31.9%,環比下降3.6%。今年以來累計零售372.5萬輛,同比增長36.3%。1) 批發:7月,自主品牌新能源車滲透率52%;豪華車中的新能源車滲透率28.9%;而主流合資品牌新能源車滲透率僅有5.8%。7月純電動批發銷量49.6萬輛,同比增長15.3%,環比下降6.1%;插電混動銷量24.2萬輛,同比增長80.0%,環比增長3.8%,新能源車占比33%,較同期增加9個點占比。7月插混中的增程式電動車廠商銷量5.5萬輛,同比增長173%,環比增長4%,増程占插混總體的23%,形成高增長的良好態勢。7月B級電動車銷量14.5萬輛同比增長69%,環比下降11%,占純電動份額29%。純電動市場的A00+A0級經濟型電動車市場崛起,其中A00級批發銷量8.5萬輛,同比下降35%,環比增長3%,占純電動的17%份額,份額同比下降13個百分點;A0級批發銷量15.6萬輛,占純電動的32%份額,同比增加10個百分點;A級電動車9.5萬,占純電動份額19%;各級別電動車銷量相對分化。7月總體乘用車批發銷量超兩萬輛的車型有16個(去年同期19個):比亞迪宋51,258輛、比亞迪秦44,695輛、Model Y 43,961輛、朗逸33,027輛、比亞迪海豚31,950輛、比亞迪元31,456輛、海鷗28,001輛、軒逸27,562輛、長安CS75為25,345輛、比亞迪漢25,237輛、速騰24,394輛、埃安S 22,437輛、卡羅拉21,286輛、哈弗H6為21,265輛、瑞虎8為20,440輛、Model 3為20,324輛。其中新能源位列總體乘用車車型銷量前3位,優勢地位明顯。2) 零售:7月新能源車國內零售滲透率36.1%,較去年同期26.8%的滲透率提升9.3個百分點。7月,自主品牌中的新能源車滲透率59.7%;豪華車中的新能源車滲透率20.3%;而主流合資品牌中的新能源車滲透率僅有5.1%。從月度國內零售份額看,7月主流自主品牌新能源車零售份額72%,同比下降0.6個百分點;合資品牌新能源車份額5.5%,同比下降1個百分點;新勢力份額15%,同比下降1.5個百分點;特斯拉份額4.9%,同比增加3.2個點。3) 出口:7月新能源乘用車出口8.8萬輛,同比增長80%,環比6月增長26%,占乘用車出口27%;其中純電動占比新能源出口的92%,A0+A00級純電動出口占新能源出口的50%。伴隨著中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,加之歐洲雙反風險尚未體現,由此新能源出口市場仍然持續向好。7月廠商出口方面,特斯拉中國32,862輛、比亞迪18,169輛、上汽乘用車17,724輛、上汽通用五菱6,674輛、東風易捷特6,119輛、長城汽車2,391輛、吉利汽車2,280輛、創維汽車974輛、奇瑞汽車285輛、東風渝安282輛、上汽大通171輛、長安福特146輛、神龍汽車127輛。從自主出口的海外市場零售數據監控看,A0級電動車占比很高,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪等在東南亞崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啟動,海外市場也有數據開始顯現。4) 車企:7月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等為代表的傳統車企在新能源板塊表現尤為頑強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業達到15家(環比增加2家,同比減少1家),占新能源乘用車總量88.1%(上月82.7%,去年同期83.4%)。其中:比亞迪261,105輛、特斯拉中國64,285輛、廣汽埃安45,025輛、吉利汽車41,014輛、長安汽車36,897輛、上汽通用五菱34,531輛、理想汽車34,134輛、長城汽車28,896輛、上汽乘用車23,750輛、蔚來汽車20,462輛、零跑汽車14,335輛、上汽大眾13,378輛、小鵬汽車11,008輛、哪吒汽車10,039輛、上汽通用10,021輛。5) 新勢力:7月新勢力零售份額13.1%,同比下降1.6個百分點;理想、蔚來、零跑等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾強勢領先,新能源車批發21,920輛,占據主流合資純電動59%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。6) 普混:7月普通混合動力乘用車批發6.4萬輛,同比下降22%,環比下降11%。其中一汽豐田24,636輛、廣汽豐田22,385輛、東風本田4,703輛、廣汽乘用車4,066輛、廣汽本田3,232輛、東風日產2,166輛、長安福特1,299輛、東風乘用車962輛、東風悅達起亞646輛、吉利汽車126輛,混合動力市場表現持續弱化。

2、2023年8月全國乘用車市場展望

8月共有23個工作日,相對去年持平。隨著車市增長的結構性分化,部分企業傳統車產能充裕,休高溫假的時間較長,車市進入休整期。隨著電動化的成本降低和效率提升,乘用車私車出行也是必然趨勢。8月的開學季前,購車接送孩子上下學等家庭第二輛車的需求更強烈,換購增購需求帶動新車和二手車市場持續較強,也將繼續作為支撐汽車市場維持現有規模的基石。目前油價持續高位,有利于新能源車的增長。新能源車市場仍將全面加速,自主品牌經濟型電動車(A00級+A0級)持續放量,形成對傳統燃油車市場在該領域的補位替代效應;新能源新品持續推出,覆蓋廣泛的價位段和車型品類,產品特點覆蓋各細分市場人群,各主流廠商的推廣積極性處于高位,増程和插混車型在市場面的接受度也有所提升,帶來新能源的同比較大增量。目前復雜多變的外部環境對消費信心影響較大,部分消費者的消費信心不強,首購需求表現遠不如換購需求大。前期樓市過旺帶來居民債務壓力較大,近期樓市降溫利好車市,對車市購買力恢復有促進作用。上半年持續增強的大幅促銷,擾亂了車市正常的價格走勢,7月終端價格促銷水平總體回歸正常,但隨著整體市場銷量在一年內不同月份峰谷表現的減弱以及去年同期基數的影響,從保持曝光度、完成年度既定目標及形成下半年的銷量勢能等綜合因素考慮,預計部分細分市場仍將保持常態化促銷,不排除部分車企出現逆周期的加碼促銷現象。自7月以來極端天氣帶來地區性的洪澇災害引發持續關注,多家車企紛紛行動,提供諸多抗洪救援關懷服務。以車企救援服務為例,它不僅是企業產品售后服務的延伸,更是企業對消費者的呵護與保障的體現。通過提供貼心、高效的救援服務,展現了車企對消費者生命安全和出行需求的關心,同時也傳遞了企業的價值觀和品牌形象。關注國常會于7月份審議通過的《關于積極穩步推進超大特大城市“平急兩用”公共基礎設施建設的指導意見》后續效應。7月車市淡季不淡的表現較好,這是中國車市走向逐步成熟的標志,體現換購需求逐步成為車市主力。中國車市的增長呈現“前期加速上漲后期進入平臺期”的特征,如2010年實現突破千萬輛達到1,093萬輛,2013年突破1,500萬輛達到1,570萬輛, 2015年近兩千萬輛達到1,966萬輛,在2017年達到近期的峰值2,372萬輛,隨后回落到2,000萬輛水平。2013年乘用車零售已只是2022年零售總量的75%,有車帶來的便利和出行拓展場景呈現顯著的生活質量提升和生活階段的自我犒賞,結合車輛保有年限眾多因素考量,2013-2017年間的大量車主已進入換購周期。而且國內房價是2016年開始新一輪騰飛的,前期的購車群體應該有購房的原始積累,已獲得此輪房價上漲的紅利,因此他們的換購能力還是很強的。2022年車市的換購比例達到銷量的45%,預計今年有希望達到48%。換購群體的購車特征是相對理性換車,價格低位時的換購熱情較高,因此6-7月淡季下的高促銷,可以達成較高的換車比例。而車市的表現特征是豪華車的需求占比較高,近幾個月的傳統豪車走勢較強,也充分體現了換購內在需求的較強推動作用。

2023年經濟社會全面恢復常態化運行,主要經濟指標有所回升,但恢復基礎仍不牢固。而汽車市場存在“產能過快增長”與“需求相對不足”之間的矛盾,致使上半年車市不斷“內卷”。從電動車、插混到燃油車,從價格到產品,從營銷到渠道,汽車市場面臨著史無前例的白熱化競爭。當前我國汽車產業競爭格局發生了巨變,國內消費者對新能源接受度持續攀升,市場上豪華車占比在不斷提高,汽車出口也進入了騰飛期,疊加國內對新能源車購置稅將實施“兩減兩免”,和“百城聯動”、“千縣萬鎮”等多項汽車消費促銷活動,也將對汽車市場產生全面而深遠的影響。7月淡季需求保持較強的特征,也是符合我們的預期,但年末的旺季需求仍有一定的不確定性。基于以上考慮,乘聯會保持今年乘用車零售2,100萬輛和新能源乘用車批發850萬輛預測量不變。近年來,全球汽車產業加速綠色化轉型,中國新能源乘用車市場在2019年和2020年上半年補貼退坡的調整后,2021年和2022年呈現急速倍增的良好局面。政策跟不上急速變化的市場是必然的情況,《新能源車雙積分管理辦法》執行中出現機制不夠靈活、市場供需調節能力不足、積分價格波動較大等問題。近日,工業和信息化部發布關于《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》修正案,這對行業發展帶來更好的積極推動效果。此次《積分辦法》修訂了新能源乘用車標準車型積分分值,提高了新能源汽車積分比例要求,新增了新能源汽車積分池管理的靈活性措施。尤其是增加了積分池的政策措施,給予企業更多合規靈活性的機會,完善了傳統能源乘用車燃料消耗量引導措施和新能源汽車積分靈活性措施。隨著從NEDC工況切換到中國工況的過程中對油耗目標值的“放寬”,企業普遍預期下一階段油耗目標值及實施要求需優化調整,因此部分車企會充分利用積分池預存積分,以備2025年后提取使用。政策指定的思路很有針對性和創新。2023版雙積分政策調整對未來兩年的新能源車將具有可持續的高增長發展動力。6、下半年:燃油車價格戰逐步趨于平穩,新能源車以產品競爭力提升取勝上半年由于受國六B庫存切換壓力影響,相應的庫存延期銷售政策不明朗帶來部分廠商的恐慌心態,從3月開始的部分車型區域性大額降價補貼,帶動全國燃油車促銷補貼持續加大。燃油車市場的促銷從2月的12.2%上升到6月15.5%的歷史高位,3個月內的促銷增長3.3%的百分點上升幅度也是歷史罕見的。總體促銷力度達到2019年6月國六實施時的歷史高位水平。隨著碳酸鋰價格的下跌,2月以來的新能源車價格促銷也是持續增大,新能源乘用車促銷從2月2.8%的低位,上升到6月6.4%,上升了3.6個百分點,上升幅度也是很強的。下半年隨著國六排放政策的實施,國六老庫存帶來的價格戰影響消退、燃油車市場價格促銷壓力減弱,經銷商的心態趨于穩定,下半年燃油車市場價格走勢必然回歸正常。隨著秋季燃油車需求的季節性回升,可能會呈現“先穩后回收”走向。

新能源車是車企轉型發展的核心方向,市場競爭態勢仍不穩定。很多車企希望進一步提升新能源市場份額,通過規模提升降低成本占據市場主力地位,相信下半年車企更多是產品競爭力的提升而非單純的降價提升新能源車市場的規模。