乘用車:7月1-23日,乘用車市場零售112.2萬輛,同比去年同期增長2%,較上月同期下降7%。今年以來累計(jì)零售1,064.6萬輛,同比增長3%;全國乘用車廠商批發(fā)120.8萬輛,同比去年同期增長2%,較上月同期下降4%。今年以來累計(jì)批發(fā)1,227.7萬輛,同比增長8%。

新能源:7月1-23日,新能源車市場零售44.2萬輛,同比去年同期增長23%,較上月同期下降2%。今年以來累計(jì)零售352.8萬輛,同比增長35%;全國乘用車廠商新能源批發(fā)49.3萬輛,同比去年同期增長18%,較上月同期增長5%。今年以來累計(jì)批發(fā)403.7萬輛,同比增長40%。

1.7月乘用車市場走勢相對平穩(wěn)

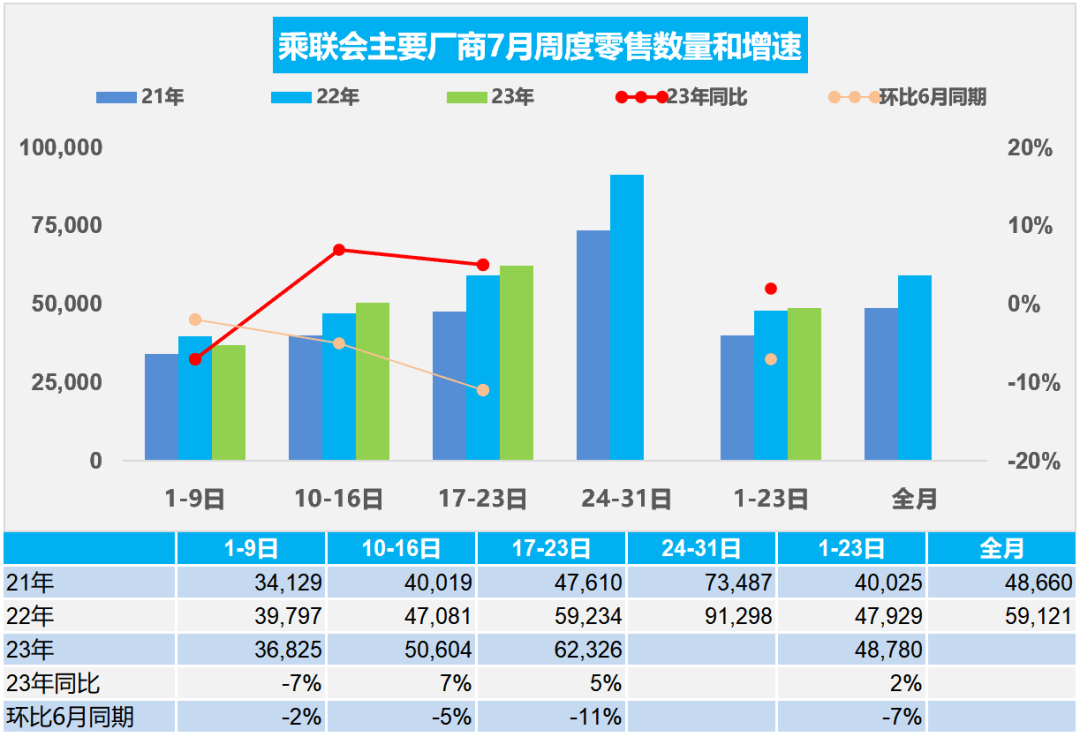

7月第一周全國乘用車市場日均零售3.7萬輛,同比去年7月同期下降7%,環(huán)比上月同期下降2%。

7月第二周全國乘用車市場日均零售5.1萬輛,同比去年7月同期增長7%,環(huán)比上月同期下降5%。

7月第三周全國乘用車市場日均零售6.2萬輛,同比去年7月同期增長5%,環(huán)比上月同期下降11%。

7月1-23日,乘用車市場零售112.2萬輛,同比去年同期增長2%,較上月同期下降7%;今年以來累計(jì)零售1,064.6萬輛,同比增長3%。

由于去年7月受車購稅減稅拉動(dòng)銷量,而今年是正常銷售時(shí)間,因此月初的同比下滑很正常。7月作為傳統(tǒng)車市淡季,高溫天氣將在一定程度上制約消費(fèi)者到店購車。但地方刺激政策仍保持較強(qiáng),并且價(jià)格仍處在讓利最高期,消費(fèi)者觀望情緒減弱。7月持續(xù)走強(qiáng)還是好于預(yù)期的,體現(xiàn)消費(fèi)的韌性較強(qiáng),市場活動(dòng)的拉動(dòng)效果很好。

今年是自2020年以來3年管控后的首個(gè)暑假,出行游玩熱情較高,購車、換車出游也是部分家庭的新選擇,有利于購車消費(fèi)。本地市場也面臨著暑期學(xué)童接送、短途夏令營等活動(dòng)場景,繼續(xù)利好出行市場訂單獲取與恢復(fù)。

日前,商務(wù)部辦公廳發(fā)布了《關(guān)于組織開展汽車促消費(fèi)活動(dòng)的通知》,商務(wù)部將統(tǒng)籌開展“百城聯(lián)動(dòng)”汽車節(jié)和“千縣萬鎮(zhèn)”新能源汽車消費(fèi)季活動(dòng)。各地的汽車促消費(fèi)的活動(dòng)已經(jīng)大面積開展,部分地區(qū)開展大量發(fā)消費(fèi)券等輔助措施,進(jìn)一步提振了汽車消費(fèi)熱情。

2.7月全國乘用車市場批發(fā)走勢較強(qiáng)

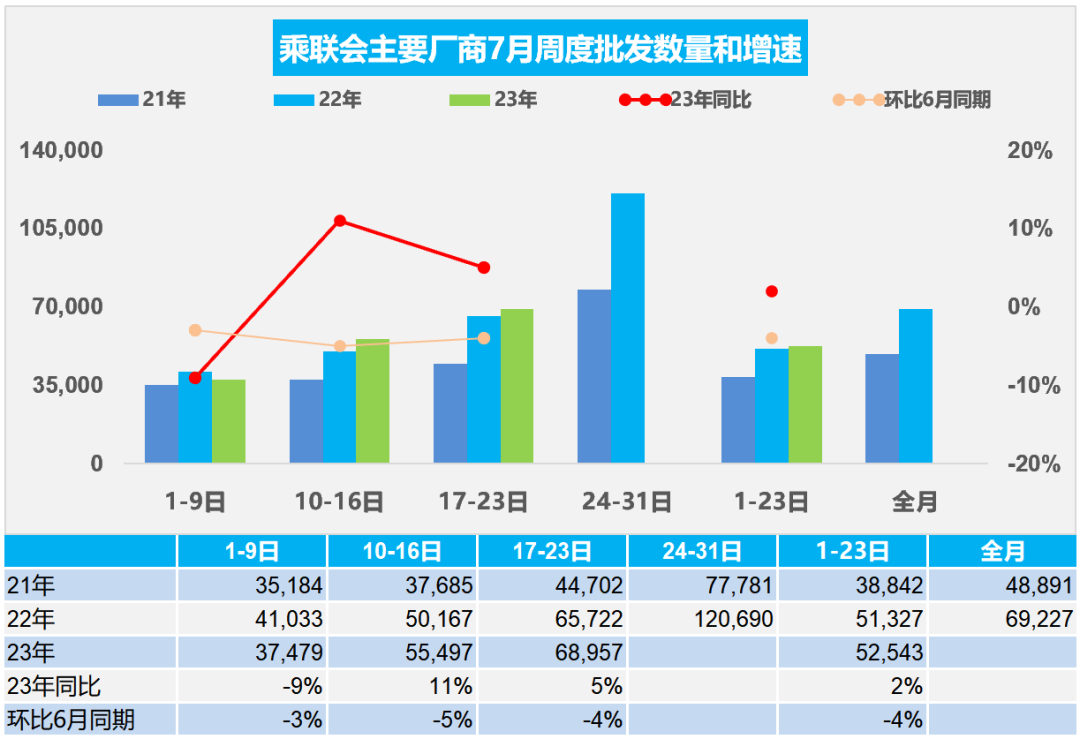

7月第一周乘用車批發(fā)日均3.7萬輛,同比去年7月同期下降9%,環(huán)比上月同期下降3%。

7月第二周乘用車批發(fā)日均5.5萬輛,同比去年7月同期增長11%,環(huán)比上月同期下降5%。

7月第三周乘用車批發(fā)日均6.9萬輛,同比去年7月同期增長5%,環(huán)比上月同期下降4%。

7月1-23日,全國乘用車廠商批發(fā)120.8萬輛,同比去年同期增長2%,較上月同期下降4%。今年以來累計(jì)批發(fā)1,227.7萬輛,同比增長8%。

在上半年車市持續(xù)拉升,6月創(chuàng)出批發(fā)新高的背景下,7月廠商銷量總體較強(qiáng),這是很不錯(cuò)的情況。隨著車市增長的結(jié)構(gòu)性分化,部分企業(yè)傳統(tǒng)車產(chǎn)能充裕,休高溫假的時(shí)間較長,7月車市產(chǎn)銷逐步進(jìn)入休整期。

三季度宏觀經(jīng)濟(jì)企穩(wěn)修復(fù),但恢復(fù)速度放緩,消費(fèi)者收入增長不足,支出意愿仍有待改善。6月市場的超預(yù)期表現(xiàn),更多是由政策和促銷短期刺激因素疊加導(dǎo)致,7月市場動(dòng)能難以持續(xù)。

隨著7月車市進(jìn)入國六B的延展實(shí)施期,上月老庫存零售的虹吸效應(yīng)或?qū)⒁龑?dǎo)本月車市產(chǎn)銷相對穩(wěn)定階段,產(chǎn)銷走勢較平穩(wěn)。7月下旬進(jìn)入集中休假期,因此廠商在上半月也是集中出貨,車市月末暴增局面暫時(shí)改變。

3.上半年中國汽車實(shí)現(xiàn)出口234萬輛,出口增速73%

2023年6月中國汽車實(shí)現(xiàn)出口41萬輛,出口增速61%的持續(xù)強(qiáng)增長。2023年1-6月中國汽車實(shí)現(xiàn)出口234萬輛,出口增速73%,表現(xiàn)超強(qiáng)。2023年汽車出口均價(jià)2.0萬美元,同比2022年的1.8萬美元,均價(jià)大幅提升。

2021-2022年初,隨著汽車獨(dú)資企業(yè)的出口,中國汽車出口歐洲發(fā)達(dá)國家市場取得巨大突破。新能源車是中國汽車出口的核心增長點(diǎn),改變了依賴亞洲和非洲等部分貧困和不規(guī)范國家的被動(dòng)局面。2020年新能源車出口22.4萬,表現(xiàn)好;2021年新能源車出口59萬輛,繼續(xù)走強(qiáng);2022年累計(jì)出口新能源車112萬輛;2023年1-6月出口新能源車80萬輛,同比增長105%;其中新能源乘用車出口77萬輛,同比增長113%,占比新能源汽車出口96%。

中國新能源車主要是出口西歐和東南亞市場,近兩年西歐和南歐的比利時(shí)、西班牙、斯洛文尼亞和和英國等成為出口亮點(diǎn),而今年對泰國等東南亞國出口走強(qiáng)。自主品牌中的上汽乘用車、比亞迪等新能源車型表現(xiàn)強(qiáng)勢。

4.6月中國進(jìn)口汽車6.3萬輛,同比增長8%

6月中國進(jìn)口汽車6.3萬輛,同比增長8%,近期汽車進(jìn)口逐步回暖。雖然國內(nèi)豪華車市場總體較好,但中國進(jìn)口車的進(jìn)口量,從2017年124萬輛持續(xù)以年均10%左右下行到2022年的88.5萬輛。2023年1-6月的高端市場需求較好,但乘用車進(jìn)口量僅有34萬輛,同比下降25%,相對于過去十年的進(jìn)口量低點(diǎn)仍有下降。近期汽車進(jìn)口低迷,2023年6月汽車進(jìn)口6.3萬輛,同比增長8%,其中2023年1-5月日本進(jìn)口車進(jìn)口量劇烈下降超預(yù)期,6月的日本進(jìn)口量有所回升。在供應(yīng)鏈持續(xù)改善的環(huán)境下,普通混合動(dòng)力乘用車進(jìn)口下降33%,大幅超越預(yù)期。

5.上半年新能源商用車10萬輛,滲透率7%

今年商用車國內(nèi)銷量暫時(shí)表現(xiàn)較強(qiáng),1-6月商用車國內(nèi)銷量因低基數(shù)實(shí)現(xiàn)143萬輛,同比增長7%,其中6月商用車銷量22.5萬輛,出現(xiàn)6%負(fù)增長。6月商用車國內(nèi)銷量出現(xiàn)小幅負(fù)增長,但出口較強(qiáng),推動(dòng)商用車總體廠商銷量較強(qiáng)。

2023年6月份新能源商用車銷量2.2萬輛,同比增長29%,環(huán)比增長5%,1-6月份達(dá)到10.2萬輛,同比增長53%,表現(xiàn)相對較強(qiáng),呈現(xiàn)持續(xù)增長的良好局面。

今年1-6月份,新能源商用車在商用車滲透率達(dá)到7%的水平,相對于去年實(shí)現(xiàn)了較好的增長。6月份新能源滲透率達(dá)到10%,相對于去年的7.3%,上升2.7個(gè)百分點(diǎn),表現(xiàn)相對較強(qiáng)。