2015年8月汽車市場分析報告

一、2015年汽車走勢評述

1、8月市場走勢回顧

今年實體經濟下行壓力對車市的影響與股市的消費擠壓,兩者共同推動車市增速的加速下行探底的過程。5-8月的國內車市零售增速呈現探底企穩的態勢,近幾個月乘用車市場零售從5月的5%、6-7月的均為-1%,終于8月如我們預期的出現企穩轉正,回升到2%。這似乎體現股市的沖頂回落過程與車市的增速探底過程有一定關聯。

8月是秋季開學前的購車高峰期,因此歷年8月的車市零售都是環比增長較好的。今年雖然8月的車市的A0級SUV的結構性走強仍在延續,但近兩個月的上市新車沒有帶來足夠新增量,因此8月的車市增長是缺乏熱點的自然增長。在世界新興市場經濟動蕩中,加之天津港爆炸事故,我們8月的乘用車出口仍是較大的負增長。

在外部劇烈變化的環境中,很多車企采取“促零售、降庫存”的措施,導致零售量高于國內批發4萬臺,批發高于生產8萬臺的全面降庫存減壓的特色。為提升零售,部分品牌強力降價并調整產品競爭定位、終端促銷也是幅度加大,推動車市負增長調整期的市場相對平穩度過,其中8月日系零售同比增14%,自主品牌同比增12%,都表現較突出。

由于前幾個月終端需求下滑較快,經銷商經營壓力劇增,廠家自6月以來持續努力調低生產計劃,形成歷年罕見的淡季大減產。而且天津港812事故帶來的生產和進口及倉儲環節的受損較大,影響廠家生產批發銷量近3萬臺,這進一步加大了減庫存的力度。

A.8月市場零售走勢

8月狹義乘用車國內零售較弱,同比增速達到3%,環比增11%。其中增長最強的是SUV,同比增長55%左右,其主要原因也是A0級SUV的新品貢獻體現的較充分,形成持續的市場熱點。而轎車市場的增速為-13%,這也是8月總體市場需求受阻轉弱的體現,對主力廠家帶來嚴重的增長困擾。

B.8月車市零售月初較弱

7月車市銷量相對低迷,8月初的車市零售相對平穩,第1-2周的零售同比增長5%,隨后的第三周的負增長較大,最后一周出現正增長,主力廠家零售同比增長近4%。

從進度走勢看,15年7月的前兩周的下滑較大,體現了股市的影響較大。8月的走勢已經平穩,處于平穩的低迷狀態。

C.8月車市批發增速放緩

8月廠家銷量增速達到-1%,但環比增長13%也是較好的。8月批發負增長這是多種因素的組合影響,主要是經濟因素和股市因素的組合,8月的月末壓庫現象較弱。由于天津港的事故,因此廠家生產銷售節奏也受阻。

D.8月車市批發前低后高

15年8月的狹義乘用車廠家的出貨速度相對較異常,第1-3周的銷量相對偏弱,最后一周的銷量拉升較強,車市8月末的假期的異常走勢也是少有的。

E.車市季節角度狹義乘用車增長較高

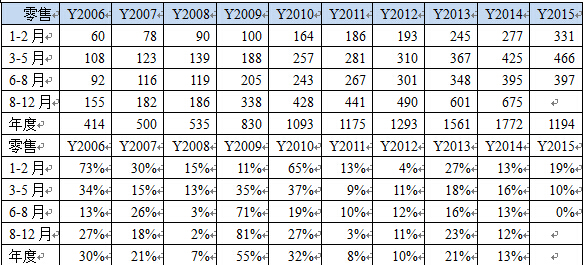

如果根據春節的季節規律,把15年1-2月理解為春節期間,15年的3-5月零售增速是10%,屬于近期增速較低的。6-8月的0%的增速是不可想象的低增速。后面4季度增速一般不低于4%,因此15年走勢是有春節因素的促進的,全年的零售應該不會太差.

F.8月新品推出

15年8月的新車力度不強,近期缺乏有力度的新品推出,難以形成有效的市場新品增量。

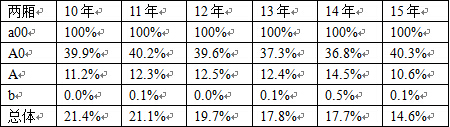

G.轎車兩廂需求低迷

前幾年轎車市場的兩廂車型占比持續下降,14年達到17.7%,15下降到14.6%,其中的8月兩廂車銷售比例下降到14.6%,遠低于同期的18%。這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。。

H. 8月狹義乘用車排量平均1.79升

15年8月的狹義乘用車平均排量是1.79升,相對14年8月的1.78升微增。今年8月排量走高的主要原因是小型SUV銷量占比下降,低端轎車走勢低迷,影響排量結構。

15年8月的小排量萎縮局面進一步加劇。其中1.2升級以下車型的份額明顯下降,但1.5升和2升及增壓車型是同比增長較大,這也體現A級車和SUV市場火爆。同時1.6升的車型排量銷量下降較快 ,也是合資的老款車型逐步推動1.6升轉1.5升的轉變。自主小排量車相對受市場萎縮沖擊下滑的現狀。8月的電動車銷量達到0.4%,市場份額也是有數字概念了。

I. 8月新能源車銷量增長較猛

8月的新能源車銷量13801臺,其中插電混合動力達到7007臺,純電動車達到6794臺, 7月的插電反超在8月出現回歸。近期純電動乘用車中全部是轎車產品,前期的MPVSUV逐步萎縮,但8月的比亞迪開始推進更多的MPV和客貨兩用車型。8月的純電動車中的A00級車占比達58%,且A0級成為純電動乘用車的絕對主力。

插電混動主要是以A級車為主,比亞迪秦和榮威550是絕對的主力。而以寶馬5系為代表的合資品牌的高端插電混動車型表現也是很好的。本月的唐加入混動,SUV的混動化也是趨勢。

J. 8月新能源車主力車型銷量增長較猛

8月新能源車銷售增長較猛,新能源乘用車銷量銷量1.38萬臺,同比增速達到3倍,環比增長23%。其中插電混合動力持續爆發式增長,銷量達到6794臺,比亞迪仍是一枝獨秀,而比亞迪唐的推出也給比亞迪的新增長動力。

15年1-8月的新能源乘用車銷量7.6萬臺,遠超過相當于14年的5.8萬臺的年銷量。其中電動車銷售純電動車的銷售主要是低速電動車的崛起,隨著QQ、眾泰EV等的銷量處于領軍水平,電動車的市場進一步活躍,這也體現了低速電動車的市場潛力巨大。

K. 產品促銷多樣化

15年1季度促銷相對穩健,4月開始的車市走弱帶來促銷的快速增加,6-8月的降價促銷組合使車市的價格下降還是較大的。增速負增長下的促銷急劇增大,15年的競爭進一步激烈。

而同比促銷增大的車型主要是合資主力A級轎車車型,強化促銷增量是合資轎車的共同選擇。途觀和翼博等SUV車型也是同比促銷劇增。

促銷減少的車型主要是降價替代的促銷,其中的二線SUV車型的促銷改將降價的較多。

8月指導價格調整的自主品牌是奔騰B70、合資品牌是霸道。本月的繽致、漢蘭達和英朗的降價力度較大。自主品牌的全球鷹GX7也是降價到達萬元級別。

上一篇:2015年7月產銷數據分析 下一篇:2015年9月產銷數據分析