根據乘聯會皮卡市場信息聯席會數據,2023年5月份皮卡市場銷售4.6萬輛,同比增長4%,環比增長7%,處于近5年的高位水平。由于去年疫情下皮卡生產受阻,今年雖然房地產低迷,但促消費政策下的總體皮卡需求形勢改善,1-5月的總體皮卡銷量20.9萬,同比增長74%。這也促進2023年1-5月皮卡的國內外銷售表現恢復零增長。尤其是海外需求暴增推動中國皮卡出口持續增長,這也是汽車行業出口外銷全面走強的特征。 今年5月的皮卡生產同比降10.2%,銷售同比增長4.3%,同時出口1.15萬輛,同比增長74%。國內市場回落好于預期,尤其是縣鄉市場的皮卡銷量占比同比增長較平穩,有效的抵沖了大城市的皮卡萎縮。在房地產低迷的環境壓力下,受到促銷費政策的推動,2023年中國皮卡產銷表現逐步回暖。5月皮卡廠商銷量增長特征是國內外市場銷量的共同貢獻結果。長城汽車保持強勢皮卡領軍,部分皮卡企業抓住出口機遇實現強勢增量,長城皮卡、江淮汽車、上汽大通、福田汽車的出口走勢較強,出口占部分廠商總量超25%。國內零售市場的主力廠商皮卡走勢仍是較穩。國內皮卡市場的江鈴汽車和鄭州日產走勢很好,長城、江鈴、鄭州日產、江西五十鈴的皮卡一超三強格局相對穩定。在5月皮卡走勢相對平穩的良好態勢下,雖然6月之后的基數偏高,但2023年的皮卡市場仍將持平于去年走勢。今年國內皮卡市場的增長壓力較大,尤其是房地產低迷帶來皮卡需求不強,但皮卡仍有強于總體商用車的良好表現。隨著皮卡的消費文化逐步興起,各廠商努力提升皮卡消費的效果也會體現,而皮卡市場受益于乘用化市場擴張的效應也將進一步顯現。在國家汽車促消費政策的總基調下,皮卡車型的三包政策、路權政策是對皮卡消費的大力支持,主力車企也推出乘用化皮卡產品。在皮卡文化日益活躍的共同推動下,皮卡市場消費持續高增長。長城炮系列的商用炮、金剛炮、乘用炮的組合體現皮卡文化的新趨勢。自2016年皮卡解禁試點以來,國家對放開皮卡進城的重視程度首次從部委上升到國務院層面,皮卡解禁再度迎來強有力的政策支持,皮卡全面解禁可期。

全國皮卡市場的區域性回歸北方,近兩年以新疆為代表的的西北和東北市場很強,西南、華南、中南地區的市場需求相對疲軟。今年的皮卡增量市場主要是西安、烏魯木齊、太原、昆明、濟南等,丟量的市場主要是福州、杭州、鄭州等東部大城市市場。

一、皮卡市場總體分析

1、全國皮卡市場5月走勢對比

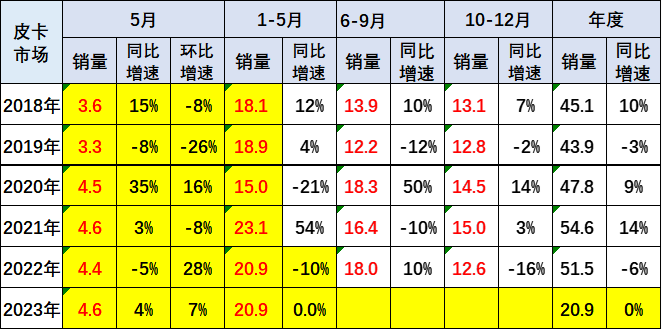

2023年5月份皮卡市場銷售4.6萬輛,同比增長4%,環比增長7%,處于近5年的高位水平。5月環比增長7%,環比表現較強。由于去年疫情下皮卡生產受阻,今年的皮卡需求形勢改善,促進2023年皮卡國內外銷售表現較強,海外需求暴增推動皮卡出口持續增長,這也是汽車行業共同體現出口外銷走強的特征。

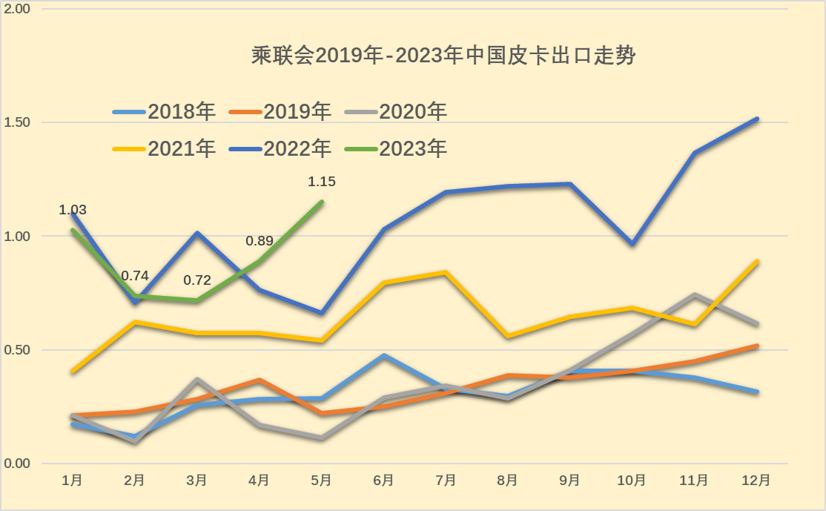

2018年皮卡45萬銷量增長10%;2019年皮卡累計銷量44萬輛,累計同比下降3%;2020年48萬的同比增長9%是較強的。

2021年輕卡受到治理超載的刺激增量逐步進入尾聲,2021年的皮卡銷量55萬,同比增長14%,相對于傳統輕卡的表現是很強的。

2022年的總體皮卡走勢相對較平穩,達到51.2萬輛,較2021年下降6%,相對于卡車的同比劇烈下降,皮卡產銷表現還是很好的。

2023年1-5月的總體皮卡銷量20.9萬,同比持平,皮卡的走勢相對較平穩,銷量同比恢復正增長。綜合近兩年走勢,皮卡相對于輕卡等走勢較好。

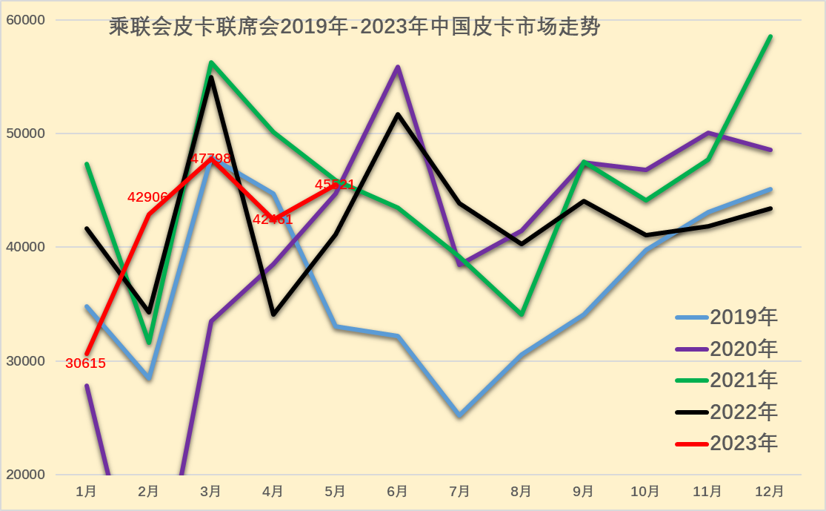

2022年皮卡批發市場走勢波動較大,2023年5月同比超強增長。2023年相對于歷年的春節早,因此2-3月拉升后,4-5月環比走勢基本都是下滑,疫情低基數因素導致4-5月同比增長有較好表現,但6月的皮卡走勢沒有持續動力。皮卡屬于生產資料車型,由于在春節之前一般購買皮卡相對較少,春節之后的3-5月皮卡銷售進入旺季,這也是房地產、工程項目和單位購買的需求增長點。乘用車的銷量代表了中國消費者的生活品質以及追求,但是商用車的銷量代表了中國小企業、小私營業主的發展狀況,只有商用車的需求上來了,基礎民生問題得到解決,乘用車市場才能有恢復的可能。皮卡市場也是直接反映了小私營業主的發展情況,2020年以長城為代表的皮卡市場,已經成為疫情趨緩后汽車市場回暖的先頭兵。但隨著房地產低迷和疫情干擾,第三產業運營壓力較大,皮卡市場也艱難。隨著中年群體的潮玩文化和旅行受限制,自駕和郊野游的空間增大,大家更多選擇皮卡游玩。

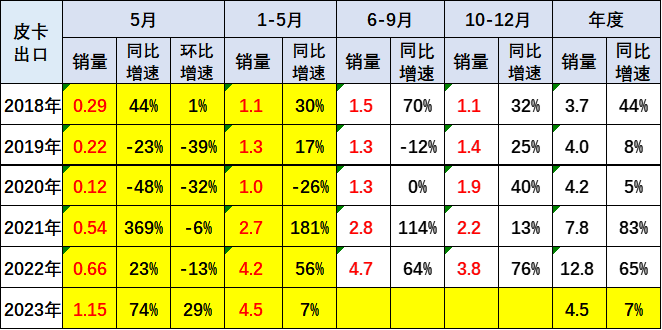

3、皮卡出口表現強

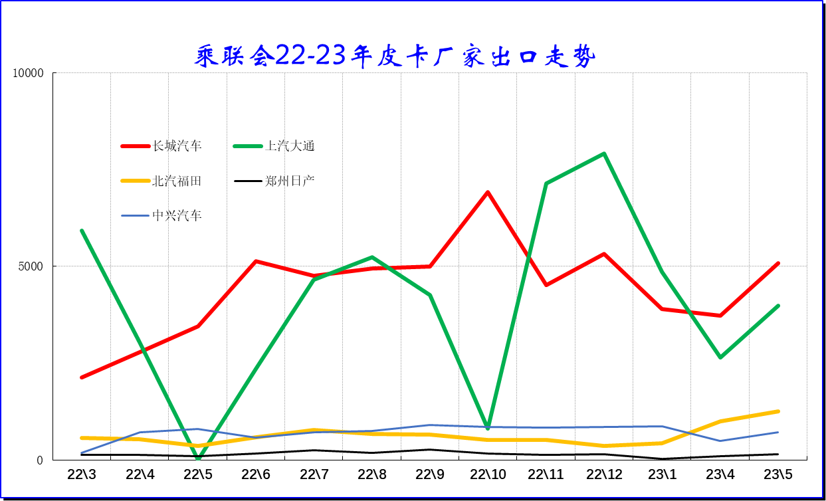

全國皮卡市場2022年累計出口皮卡12.8萬輛,增速65%。2023年5月的皮卡出口達到1.15萬輛,同比增長74%。長城汽車和福田等企業出口表現優秀。上汽大通出口也有較大規模。

今年以長城為代表的的皮卡總體行業出口超強,行業出口占比繼續保持高位。2023年占比皮卡的25%,較2021年出口增14%,中國自主皮卡出口提升迅猛。

二、皮卡市場環境分析

1、皮卡乘用化的趨勢明顯

乘聯會皮卡市場信息聯席會始終認為皮卡是乘用車細分市場的重要組成,與SUV有密切關系。近些年有關皮卡乘用化的政策建議越來越多,這反映了當前國內市場對于皮卡乘用車身份的急切需求。在今年的全國兩會上,吉利李書福、小米雷軍、江汽集團程韜等代表都對皮卡提出了相關建議。其中,“將皮卡劃歸為乘用車”不約而同地成為建議核心。

三、皮卡市場銷售區域特征

1、皮卡市場區域變化

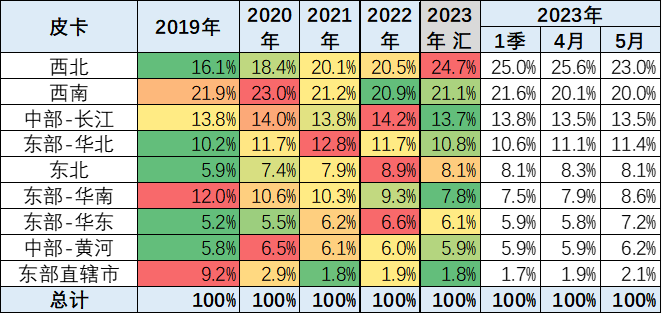

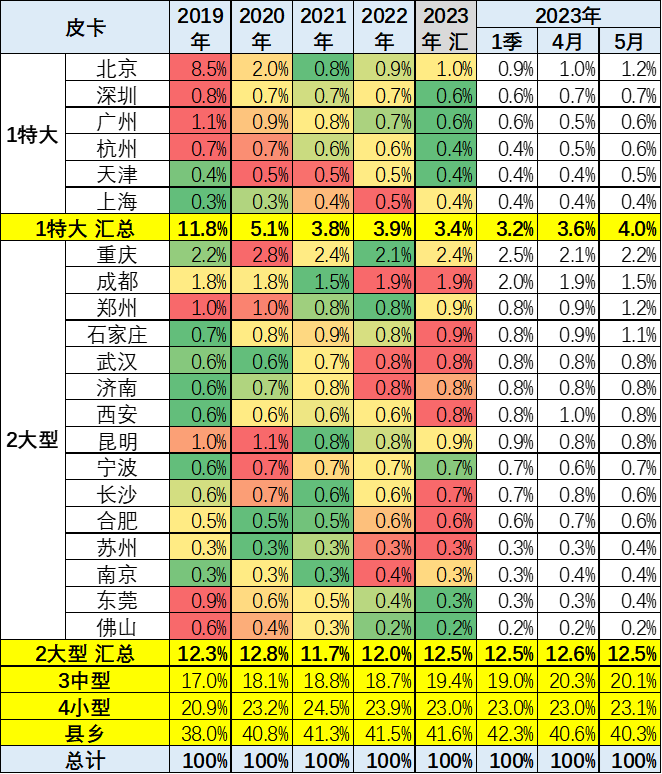

皮卡市場的區域在西北、西南為主,西部地區的皮卡需求較大。3-5月西北地區的皮卡需求劇烈回升,占全國份額的25%,較正常水平提升近4個百分點。目前來看,西南、西北地區的皮卡需求占到總體需求的47%以上,成為兩大核心市場的需求,其中西北市場表現較強。3月的全國占比提升較大。西部市場近期保持相對穩定的態勢,東部地區回落。前期增長相對比較快的是華北地區和中部黃河地區的皮卡市場,包括東北地區皮卡市場也有明顯啟動的特征。但是目前來看,華東、華南地區的皮卡市場并沒有大幅的增長。皮卡還是北方和中西部市場表現相對較強,這也是因為北方和中西部市場經濟相對不活躍,主要是靠投資和工程建設為主拉動需求。私人乘用化皮卡的發展有待進一步加強,京津滬的皮卡銷量在今年有明顯恢復,近期的長城乘用化皮卡值得期待。

2、皮卡銷售區域分析

皮卡市場目前主力銷售區域還是在以中小城市和縣鄉市場為主,尤其是縣鄉市場目前的表現相對來說還是較強。2023年5月的中型城市和北京等限購市場表現尤其突出的特征。而縣鄉城市市場保持穩定,大城市市場目前來看市場并沒有明顯的突破特征。特大城市的市場逐步處于爆發后的萎縮特征之中,而限購城市市場中,北京市場的表現較好。前期表現相對較強的深圳、天津等市場表現屬于偏弱的一個狀態。而西安、成都表現得相對較強。

四、中國皮卡市場競爭分析

1、皮卡廠商表現分析

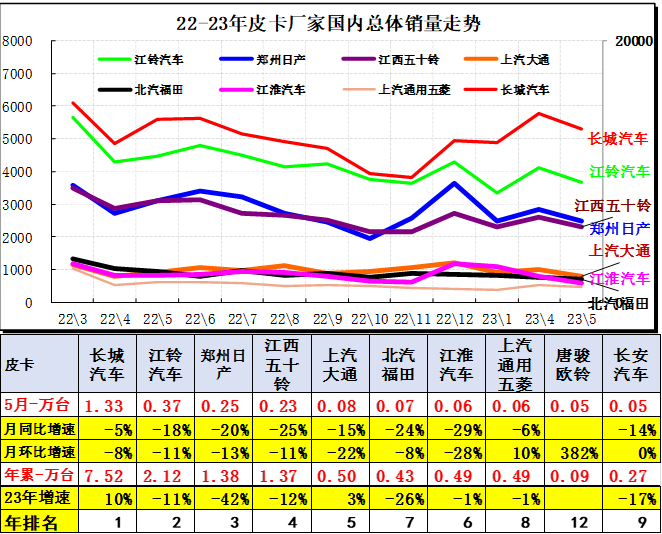

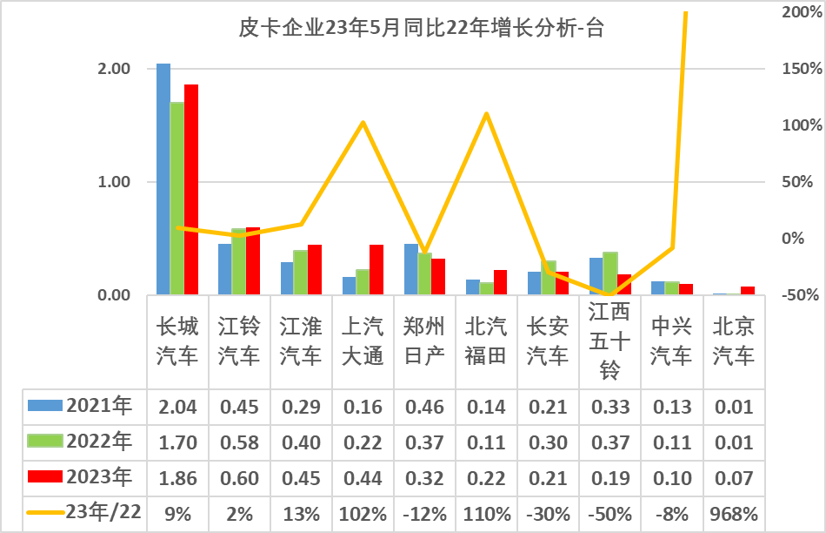

2023年皮卡市場主力廠商表現較好,長城汽車皮卡保持平穩的絕對優勢地位,江鈴汽車主力地位穩定,鄭州日產等保持強勢穩定地位。這是廠商國內外總體銷量走勢。近期部分皮卡企業的表現相對較強,出口助力部分企業表現突出。5月的長城汽車和北汽福田汽車的皮卡走勢較強。隨著出口市場的暴增,上汽大通、江淮、長安皮卡快速崛起,形成頭部企業擠壓尾部企業銷量的特征。近期傳統大集團的皮卡強勢廠商都很強,尤其是上汽大通等出口表現突出。長城的皮卡國內外表現都很好,新品上市的活力較強。江鈴皮卡的回暖速度較快。相對屬于新勢力的上汽大通和長安汽車的皮卡表現較好。2023年上汽通用五菱新品逐步走勢平穩,并未明顯改變皮卡格局,江淮汽車、長安汽車、北汽福田等表現出色。出口推動上汽大通汽車、江淮汽車等總量表現較強。長安汽車等表現相對較強。

2、皮卡廠商份額走勢

2023年國內零售皮卡市場依舊保持1超3強的走勢特征,但開始逐步體現分化的趨勢。長城汽車的皮卡銷量一枝獨秀。今年1-5月長城皮卡份額領先,江鈴、鄭州日產、江西五十鈴等保持較強地位。其它廠商的出口表現較強,但國內市場競爭格局穩定。

3、皮卡廠商出口走勢

長城皮卡出口歷年累計仍是第一,但大通等皮卡出口表現超強。由于江浙地區的出口條件便利,因而大通的出口增長迅猛。

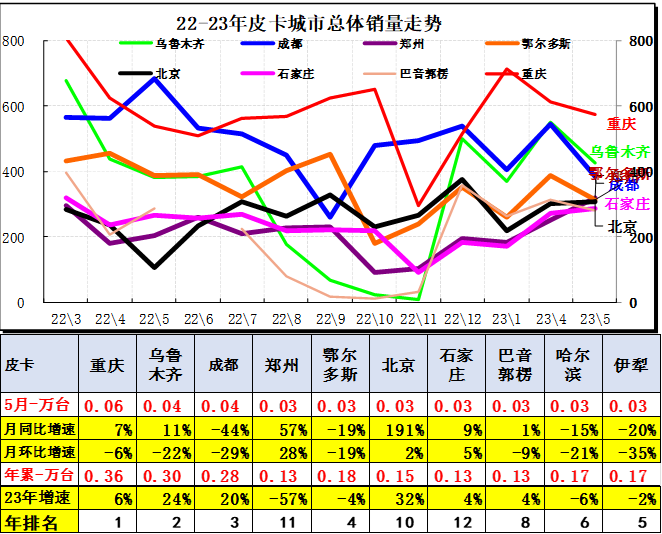

全國皮卡主力城市目前是烏魯木齊、重慶和成都等西南和西北地區。前期受到疫情影響的南寧和伊犁等乘用車主力地區的皮卡需求也很強烈。

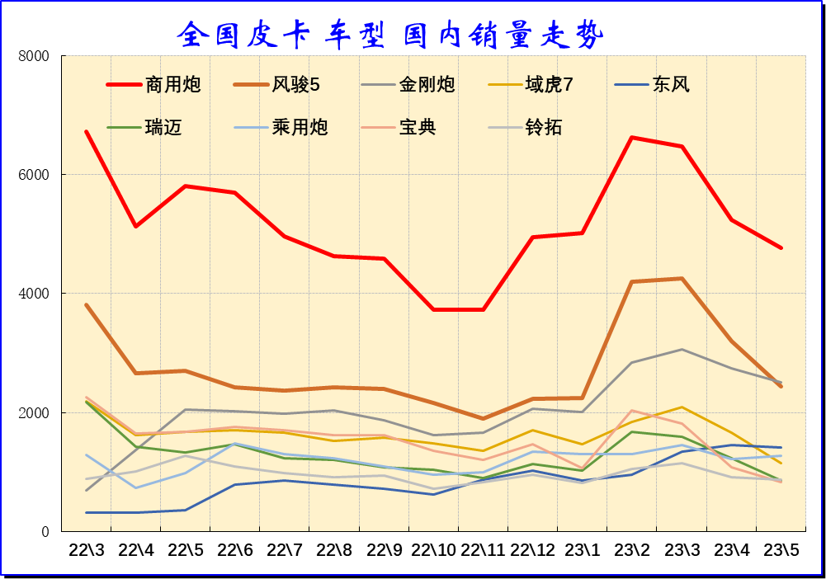

2020年以來,伴隨國六升級,皮卡產品更新迭代速度加快,今年皮卡進入市場調整期。根據乘聯會皮卡市場聯席會的皮卡市場跟蹤,皮卡走勢中的長城皮卡占據絕對主導地位,前期是長城商用炮和風駿7皮卡表現較好,近期商用炮表現較強。

2023年,增量主要來自西北地區和縣鄉市場。增量主要是工程建筑、市政電力、農林牧漁、批發零售業原有的領域以及高端化、乘用化、越野玩車的這類全新客戶。隨著中國老齡化加劇,農民工老齡化趨勢明顯,農民工回鄉趨勢明顯,帶動小城市和縣鄉市場恢復。傳統主流車企的主力車型表現很強,長城的產品創新效果很好,金剛炮等新品表現突出。