初步統計,5月1-31日,乘用車市場零售175.9萬輛,同比增長30%,環比增長8%。今年以來累計零售765.4萬輛,同比增長4%;全國乘用車廠商批發201.5萬輛,同比增長27%,環比增長13%。今年以來累計批發885.7萬輛,同比增長11%。

初步統計,5月1-31日,乘用車市場新能源零售55.7萬輛,同比增長55%,環比增長6%。今年以來累計零售240萬輛,同比增長40%;全國乘用車廠商新能源批發67.1萬輛,同比增長59%,環比增長11%。今年以來累計批發277.9萬輛,同比增長47%。

1.5月全國乘用車市場零售開局較好

5月第一周全國乘用車市場日均零售5.4萬輛,同比去年5月同期增長67%,環比上月同期增長46%。

5月第二周全國乘用車市場日均零售4.8萬輛,同比去年5月同期增長44%,環比上月同期增長6%。

5月第三周全國乘用車市場日均零售4.8萬輛,同比去年5月同期增長15%,環比上月同期下降12%。

5月第四周全國乘用車市場日均零售5.0萬輛,同比去年5月同期下降17%,環比上月同期下降33%。

5月第五周全國乘用車市場日均零售12.2萬輛,同比去年5月同期增94%,環比上月同期增長57%。

初步統計,5月1-31日,乘用車市場零售175.9萬輛,同比增長30%,環比增長8%;今年以來累計零售765.4萬輛,同比增長4%。

隨著價格戰熱度逐漸消退,經銷商心態逐步穩定,消費者恢復理性消費,觀望情緒得以緩解,前期壓抑的需求有所釋放。

在國家促和各地方促消費政策共同推動下,以及近期車展等線下活動恢復,全面活躍市場氣氛并將加速聚攏人氣。疊加“五一”小長假的需求增長,帶動購車消費較好,整體車市企穩修復。

“五一”期間,部分地方政府、廠商進行了臨時性補貼,“五一”車展對短期市場促進也很強,助力五月開局市場爆發,“五一”訂單逐步釋放,利好整個五月前兩周市場。由于月初部分客戶需求提前釋放,5月中下旬的終端客流、訂單轉淡,市場熱度逐步回落。

目前看此價格水平對客戶有較大吸引力,國六B非RDE延期銷售政策發布后,經銷商和客戶對價格預期也明顯改善,市場需求恢復良好。但由于4月末從29日開始休假,而5月末的3天是正常銷售時間,加之去年的5月底處于車購稅優惠的啟動前,因此月末的增量較高。

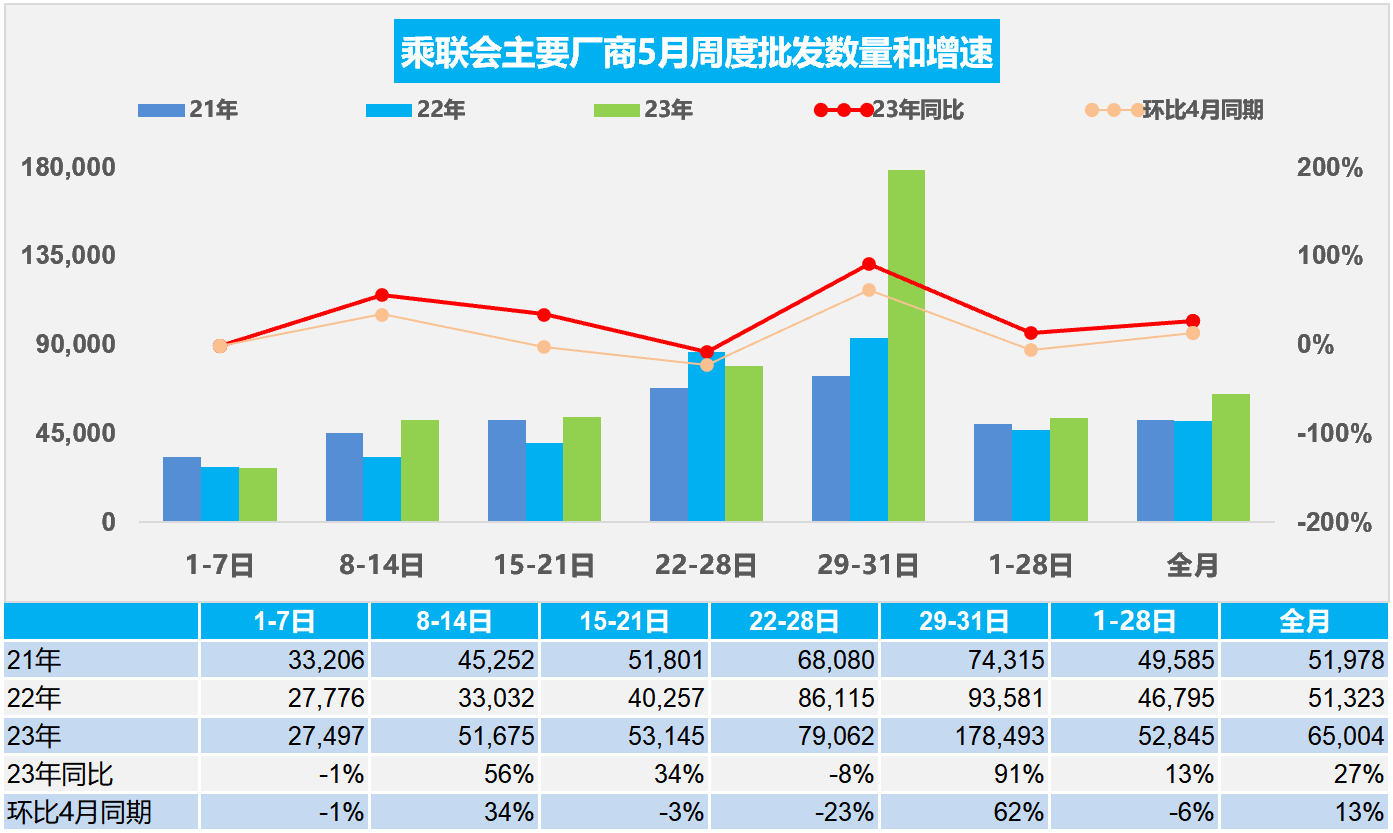

2.5月全國乘用車市場批發走強

5月第一周批發日均2.7萬輛,同比去年5月同期下降1%,環比上月同期下降1%。

5月第二周批發日均5.2萬輛,同比去年5月同期增長56%,環比上月同期增長34%。

5月第三周批發日均5.3萬輛,同比去年5月同期增長34%,環比上月同期下降3%。

5月第四周批發日均7.9萬輛,同比去年5月同期下降8%,環比上月同期下降23%。

5月第五周批發日均17.8萬輛,同比去年5月同期增91%,環比上月同期增長62%。

初步統計,5月1-31日,全國乘用車廠商批發201.5萬輛,同比增長27%,環比增長13%;今年以來累計批發885.7萬輛,同比去年增長11%。

由于國六老款車型的延期銷售政策建議明確,因此5月第二周以來的車市銷售比較好。

受去年同期銷量表現和供應鏈不穩定因素干擾,5月銷量同比變化或繼續呈現寬幅增長。

美聯儲加息壓力導致美國銀行業,多家銀行倒閉破產,全球金融風險上升不利于世界消費需求回暖,汽車貿易出口增長壓力加大。

隨著新能源車下鄉的政策導向日益明確,經濟型電動車的發展潛力將逐步體現。

3.2023年1-4月中國占世界汽車份額30%

2023年4月的世界汽車銷量達到664萬輛,同比增長22%。2023年1-4月的世界汽車銷量達到2709萬輛,同比增長8%,但距離近幾年的高點水平差距達14%,差距水平較大。由于芯片供給改善,世界汽車行業的運行明顯改善,從而促進國際車企銷量改善。2023年中國車企的世界累計份額達到30%。

從世界范圍角度來看, 4月中國汽車市場恢復較慢,占世界汽車份額30%,比亞迪和上汽集團等中國車企回升效果最為突出,以豐田、鈴木和起亞為代表的亞洲集團表現改善。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現很強,搶占巨大的國際市場供需缺口,獲得難得發展機遇。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會。

4.2023年1-4月中國占世界新能源車份額60%

2023年世界新能源汽車走勢較穩,2023年1-4月的廣義新能源汽車銷量592萬輛,其中混合動力達到147萬輛,占比25%。剔除普通混動后的世界新能源乘用車走勢仍較強。受到高基數和各國補貼政策逐步退出的影響, 2023年世界新能源乘用車走勢較強,1-4月達到354萬輛,同比增長38%。

世界新能源汽車中的商用車僅占3%,新能源乘用車為主體。2023年1-4月中國新能源乘用車占比世界新能源60%的表現是不錯的。2023年中國新能源車出口超強,這也是中國產業鏈強大,形成強大的國內市場和出口的雙增長。

5.2023年1-4月中國汽車出口海外部分數據跟蹤

自2021年以來,隨著世界新冠疫情的爆發,中國汽車產業鏈韌性較強的優勢充分體現,中國汽車出口市場近兩年表現超強增長。出口增長重要原因是新能源車出口暴增,而且出口數量和均價均強勢增長。

因為出口汽車有部分是合資車企車型,有部分是商用車,統計很難完整,因此我們只統計主流地區的自主車型銷量。從海外70個國家的月度當地銷量統計數據來看,2023年1-4月份中國自主品牌車出口在當地市場銷售達到43萬輛的水平,同比增長45%的表現相對較強,4月自主車出口的海外零售達到10萬輛,同比增長42%,呈現強勢良好增長的態勢。

2022年以來,中國汽車出口呈現一輪爆發式增長的態勢,在歐洲市場呈現連續兩年較強增長,在墨西哥等北美地區暴增,但中國出口南半球偏弱,總體海外零售統計份額表現極其優秀。從2023年中國汽車出口海外部分數據跟蹤看,自主的主力國家出口增速很強,雖然南半球出口下降,但發達國家出口的高質量增長很好,因此出口總體還是很好的。

從品牌的出口表現來看,中國汽車出口主要的表現亮點在于上汽的名爵品牌、奇瑞品牌,尤其近期比亞迪等海外表現極其的搶眼。