5月1-28日,乘用車市場零售139.2萬輛,同比去年同期增長19%,較上月同期下降6%;今年以來累計零售728.7萬輛,同比增長2%;全國乘用車廠商批發(fā)148.0萬輛,同比去年同期增長13%,較上月同期下降6%;今年以來累計批發(fā)832.1萬輛,同比增長8%。

5月1-28日,全國新能源車市場零售48.3萬輛,同比去年同期增長82%,較上月同期增長0%;今年以來累計零售232.6萬輛,同比 增長43%;全國乘用車廠商新能源批發(fā)55萬輛,同比去年同期增長81%,較上月同期增長1%;今年以來累計批發(fā)265.8萬輛,同比增長49%。

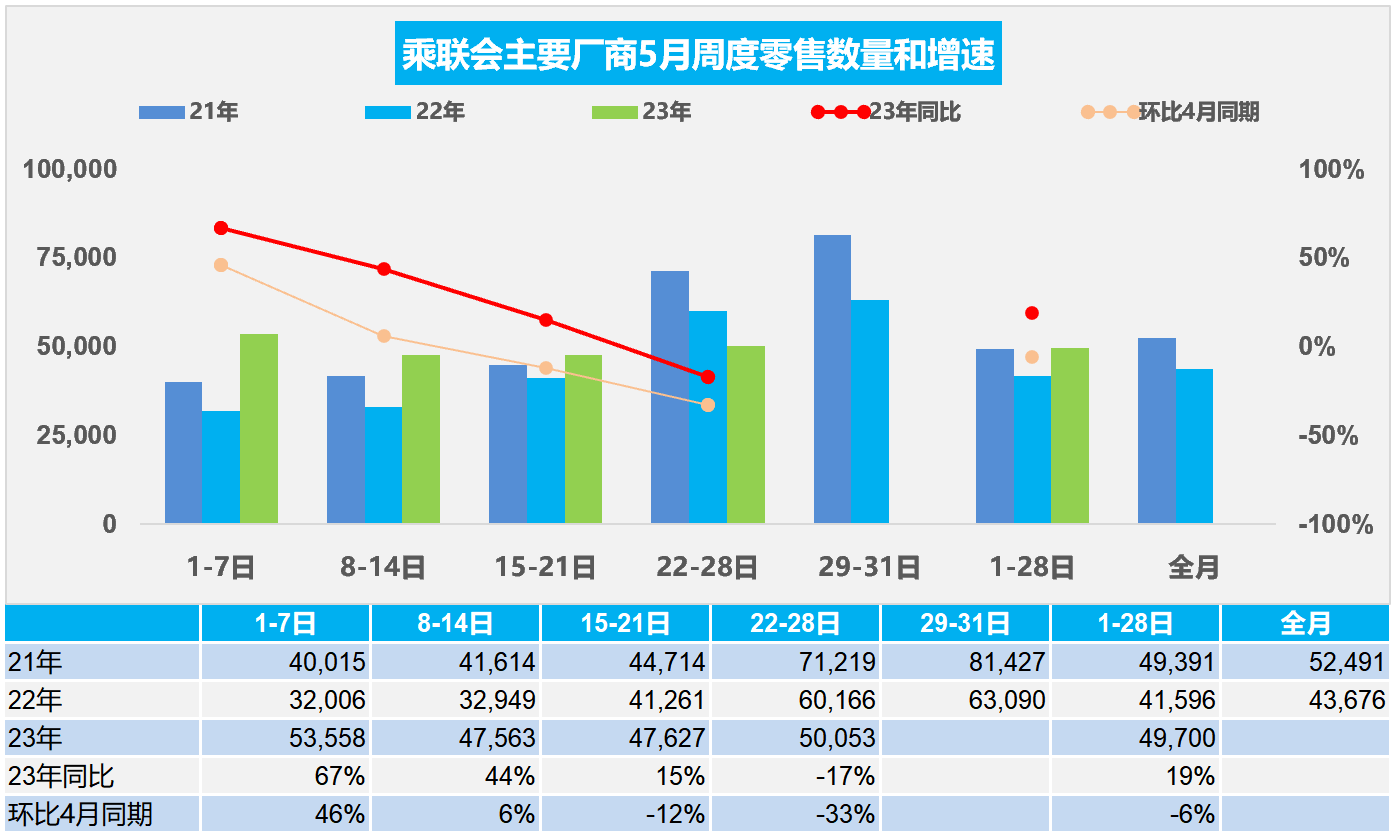

1.5月全國乘用車市場零售開局較好

5月第一周全國乘用車市場日均零售5.4萬輛,同比去年5月同期增長67%,環(huán)比上月同期增長46%。

5月第二周全國乘用車市場日均零售4.8萬輛,同比去年5月同期增長44%,環(huán)比上月同期增長6%。

5月第三周全國乘用車市場日均零售4.8萬輛,同比去年5月同期增長15%,環(huán)比上月同期下降12%。

5月第四周全國乘用車市場日均零售5.0萬輛,同比去年5月同期下降17%,環(huán)比上月同期下降33%。

5月1-28日,乘用車市場零售139.2萬輛,同比去年同期增長19%,較上月同期下降6%;今年以來累計零售728.7萬輛,同比增長2%。

隨著價格戰(zhàn)熱度逐漸消退,經(jīng)銷商心態(tài)逐步穩(wěn)定,消費者恢復(fù)理性消費,觀望情緒得以緩解,前期壓抑的需求有所釋放。

在國家促消費和各地方促消費政策共同推動下,以及近期車展等線下活動恢復(fù),全面活躍市場氣氛并將加速聚攏人氣。疊加“五一”小長假的需求增長,帶動購車消費較好,整體車市企穩(wěn)修復(fù)。

“五一”期間,部分地方政府、廠商進行了臨時性補貼,“五一”車展對短期市場促進也很強,助力五月開局市場爆發(fā),“五一”訂單逐步釋放,利好整個五月前兩周市場。由于月初部分客戶需求提前釋放,5月中下旬的終端客流、訂單轉(zhuǎn)淡,市場熱度逐步回落。

目前看此價格水平對客戶仍有較大吸引力,國六B非RDE延期銷售政策發(fā)布后,經(jīng)銷商和客戶對價格預(yù)期也明顯改善,市場需求恢復(fù)良好。由于4月月末從29日開始休假,而5月末的3天是正常銷售時間,因此月末的增量還是值得期待的。

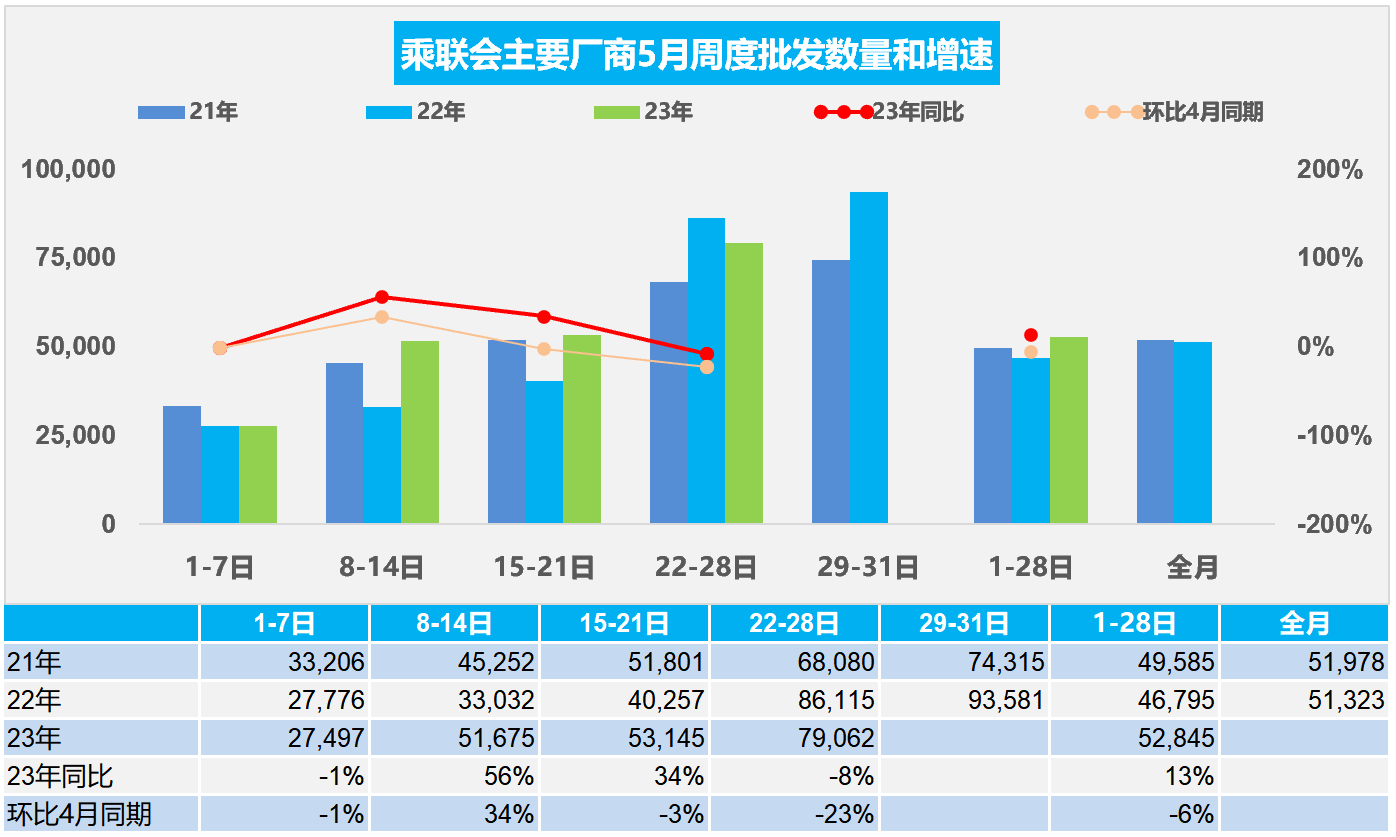

2.5月全國乘用車市場批發(fā)走強

5月第一周批發(fā)日均2.7萬輛,同比去年5月同期下降1%,環(huán)比上月同期下降1%。

5月第二周批發(fā)日均5.2萬輛,同比去年5月同期增長56%,環(huán)比上月同期增長34%。

5月第三周批發(fā)日均5.3萬輛,同比去年5月同期增長32%,環(huán)比上月同期下降3%。

5月第四周批發(fā)日均7.9萬輛,同比去年5月同期下降8%,環(huán)比上月同期下降23%。

5月1-28日,全國乘用車廠商批發(fā)148.0萬輛,同比去年同期增長13%,較上月同期下降6%;今年以來累計批發(fā)832.1萬輛,同比增長8%。

由于國六老款車型的延期銷售政策建議明確,因此5月第二周以來的車市銷售比較好。

受去年同期銷量表現(xiàn)和供應(yīng)鏈不穩(wěn)定因素干擾,5月銷量同比變化或繼續(xù)呈現(xiàn)寬幅增長。

美聯(lián)儲加息壓力導(dǎo)致美國銀行業(yè),多家銀行倒閉破產(chǎn),全球金融風(fēng)險上升不利于世界消費需求回暖,汽車貿(mào)易出口增長壓力加大。

隨著新能源車下鄉(xiāng)的政策導(dǎo)向日益明確,經(jīng)濟型電動車的發(fā)展?jié)摿⒅鸩襟w現(xiàn)。

3.1-4月汽車行業(yè)利潤增3%利潤率3.9%

2023年1-4月份,受疫情結(jié)束的利好因素促進,工業(yè)生產(chǎn)有所恢復(fù),但成本高企,利潤結(jié)構(gòu)持續(xù)偏向上游的礦業(yè)。

汽車行業(yè)生存壓力巨大。2023年1-4月的汽車行業(yè)收入28,609億元,同比增12%;成本25,001億元增12%;利潤1,123億元,同比增3%,汽車行業(yè)利潤率3.9%,相對于整個工業(yè)企業(yè)利潤率4.9%的平均水平,汽車行業(yè)仍偏低。

汽車行業(yè)負效益的高增長壓力較大。2023年4月汽車生產(chǎn)202萬輛同比增60%;新能源汽車生產(chǎn)59萬輛,同比增85%,滲透率29%,這是很高的增長。負效益的高增長壓力較大,雖然新能源車高增長,但虧損較大,燃油車雖然盈利,但萎縮較快。

尤其是世界最嚴的國六B標準的即將實施,對車企生產(chǎn)帶來一定的謹慎壓力,減產(chǎn)降庫存帶來盈利較大損失。目前國六B標準實施從7月1日,部分老庫存延期到12月底,通過穩(wěn)定市場消費,穩(wěn)定汽車生產(chǎn)。

4.4月中國汽車出口42萬輛增143%

自2021年以來,隨著世界新冠疫情的爆發(fā),中國汽車產(chǎn)業(yè)鏈的韌性較強的優(yōu)勢充分體現(xiàn),中國汽車出口市場近三年表現(xiàn)超強增長。2021年出口市場銷量219萬輛,同比增長102%。2022年汽車出口市場銷量340萬輛,同比增長55%。2023年1-4月中國汽車出口149萬輛,同比增長72%,表現(xiàn)超強。尤其是4月出口汽車42萬輛增143%的表現(xiàn)創(chuàng)歷史新高。2023年汽車出口均價2.0萬美元,同比2022年的1.8萬美元,均價大幅提升。

2021-2022年初,隨著汽車獨資企業(yè)的出口,中國汽車出口歐洲發(fā)達國家市場取得巨大突破。新能源車是中國汽車出口的核心增長點,改變了依賴亞洲和非洲等部分貧困國和不規(guī)范國家的汽車出口被動局面。2020年新能源車出口22.4萬,表現(xiàn)好;2021年新能源車出口59萬輛,繼續(xù)走強;2022年累計出口新能源車112萬輛;2023年1-4月出口新能源車52萬輛,同比增長112%,其中2023年新能源乘用車出口50萬輛,同比增長119%,占比新能源汽車出口95%。新能源專用車的出口也增長較快。

中國新能源車主要是出口西歐和東南亞市場,近兩年西歐和南歐的比利時、西班牙、斯洛文尼亞和和英國等成為出口亮點,而今年對泰國等東南亞國出口走強,上汽乘用車、比亞迪等新能源車型強勢表現(xiàn)。

前期中國對美洲的智利等出口表現(xiàn)較強。今年中國對俄羅斯的汽車出口數(shù)量22萬輛,大幅增長403%,重卡和牽引車等出口暴增對俄羅斯貢獻巨大。

5.4月中國汽車進口6萬降33%

雖然國內(nèi)豪華車市場總體較好,但中國進口車進口量從2017年的124萬輛持續(xù)以年均10%左右下行到2022年的88萬輛。2023年1-4月的高端市場需求較好,乘用車零售28萬輛,增16%,但乘用車進口量僅有23萬輛,同比暴跌31%,相對于過去十年的進口量低點仍有下降。近期汽車進口低迷,2023年4月汽車進口6.19萬輛,同比下降33%,其中2023年日本進口車進口劇烈下降超預(yù)期。在供應(yīng)鏈持續(xù)改善的環(huán)境下,普通混合動力乘用車進口下降57%,大幅超越預(yù)期。

進口市場增長的核心動力仍然是乘用車的消費升級,因此相對于普通燃油車,豪華車與進口車的走勢總體是很好的,但電動化轉(zhuǎn)型改變了燃油車需求,進口燃油車需求也出現(xiàn)明顯下降。隨著國際關(guān)系的不斷復(fù)雜,還是要未雨綢繆建立更多的進口模式,維持進口車合理規(guī)模。