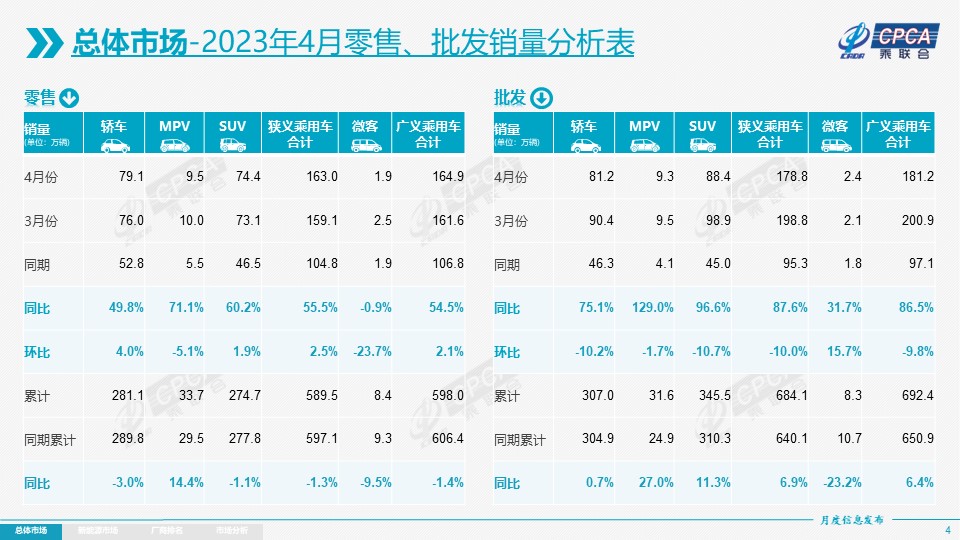

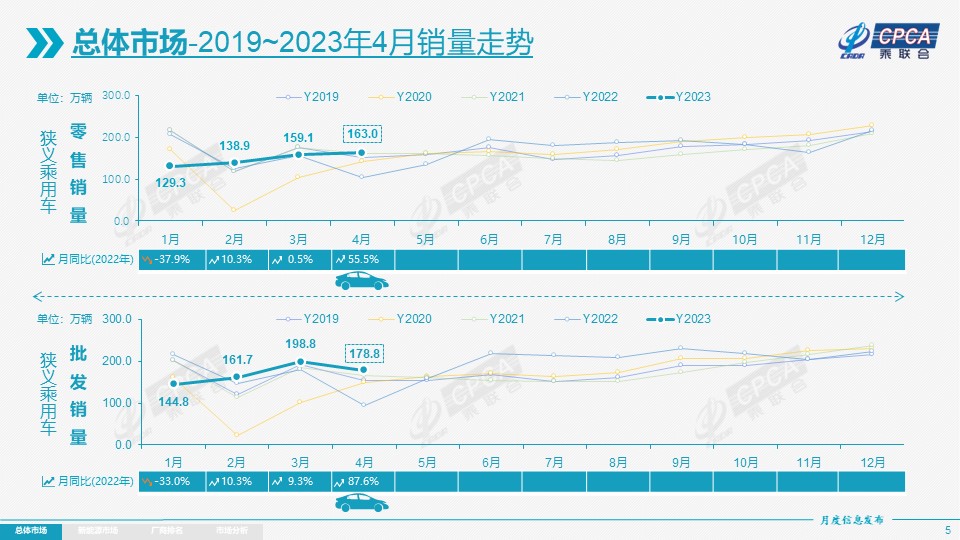

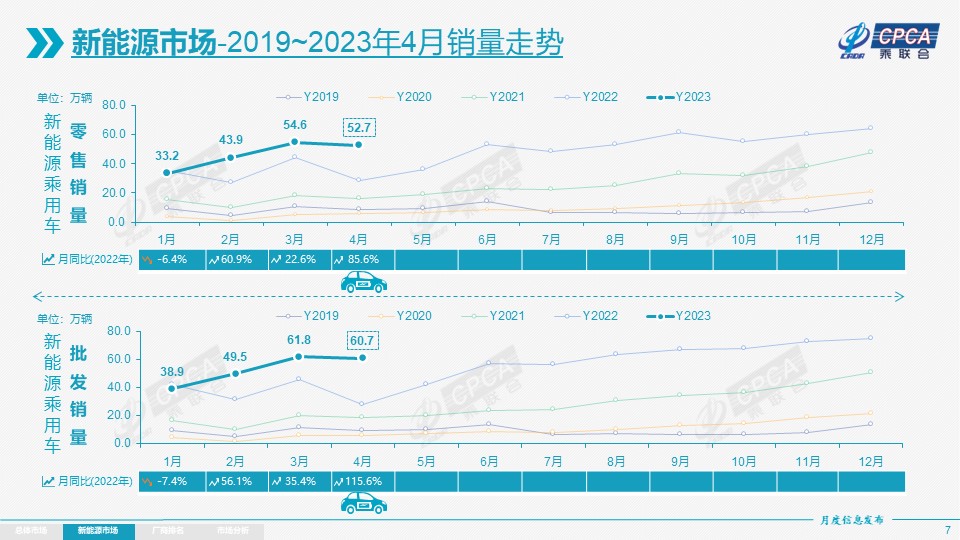

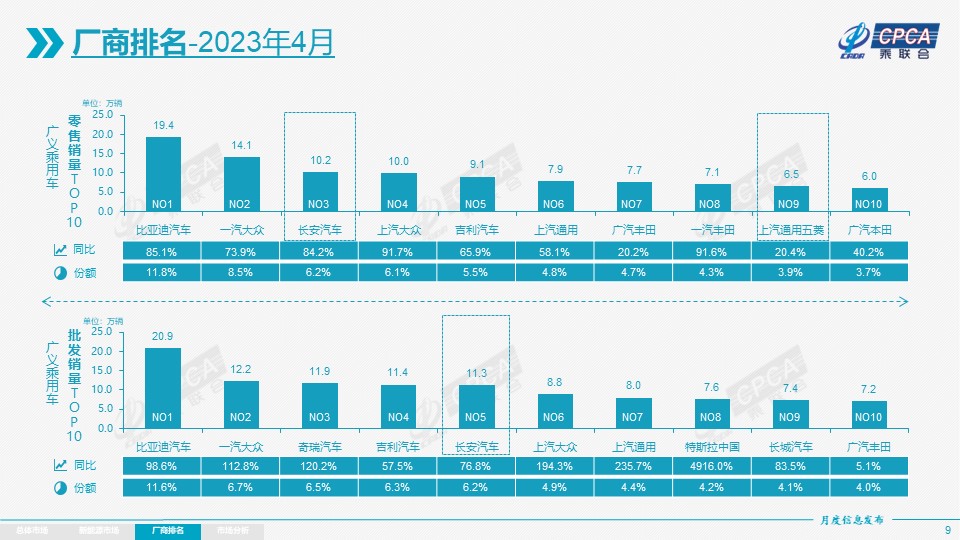

零售:2023年4月乘用車市場零售達到163.0萬輛,由于去年同期上海、吉林等地疫情影響,同比增速55.5%,環比增長2.5%,也是自2010年以來僅有的兩次環比正增長之一。4月價格戰熱度逐漸消退,經銷商恐慌心態逐步穩定,消費者恢復理性消費,觀望情緒得以緩解,前期壓抑的需求有所釋放;疊加“五一”小長假出行用車需求增長,帶動4月購車消費前置,整體車市延續3月底的態勢,企穩修復。去年受疫情影響暫停的的車展,從今年的上海車展開始重新恢復,這是車市的盛會,成為推動國內汽車消費的強大平臺和助燃劑,對提振消費信心有較好的增進效果。從實際效果看,上海車展作為實地銷售半徑輻射江浙滬、媒體投放效果覆蓋全國的一類車展,媒體日結束后消費者逛車展的熱情不減,品牌重磅車型的發布也提升了中國車企從研發到銷售服務對世界汽車產業的貢獻度,穩扎穩打從汽車大國向汽車強國邁進。因今年春節屬本世紀最早,在預期刺激政策帶來的觀望、國六老庫存促銷戰進一步助長觀望情緒等綜合因素的影響下,1-4月累計零售589.5萬輛,同比下降1.3%。4月自主品牌零售79萬輛,同比增長63%,環比增長1.5%。2023年4月自主品牌國內零售份額為48.2%,同比增長1.7個百分點;2023年自主品牌累計份額49%,相對于2022年同期增加3.3個百分點。4月自主品牌批發市場份額55.8%,因超高基數原因而較去年同期下降2個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪汽車、長安汽車、奇瑞汽車、上汽乘用車等傳統車企品牌份額提升明顯。4月主流合資品牌零售61萬輛,同比增長35%,環比增長12%。4月的德系品牌零售份額21.6%,同比增長2.3個百分點,日系品牌零售份額18.7%,同比下降5.7個百分點。美系品牌市場零售份額達到8.4%,同比增長1.9個百分點。4月豪華車零售24萬輛,同比增長101%,環比下降13%。去年受芯片供給短缺的豪車缺貨問題逐步改善,市場走強。出口:今年總體汽車出口延續去年年末強勢增長特征。乘聯會統計口徑下的4月乘用車出口(含整車與CKD)30萬輛,同比增長227%,環比增長3%。1-4月乘用車出口108萬輛,同比增長115%。4月新能源車占出口總量的30%。隨著出口運力的提升,4月自主品牌出口達到24.3萬輛,同比增長203%,環比下降5%;合資與豪華品牌出口5.7萬輛,同比增500%。 生產:4月乘用車生產175.9萬輛,同比增長77.4%,環比下降15.7%。由于國六排放升級的老庫存風險,企業生產極其謹慎。其中豪華品牌生產同比增長148%,環比下降11%;合資品牌生產同比增65%,環比下降24%;自主品牌生產同比增長71%,環比下降12%。批發:4月全國乘用車廠商批發178.8萬輛,同比增長87.6%,環比下降10.0%。今年以來累計批發684.1萬輛,同比增長6.9%。由于新能源市場的拉動促進,部分車企表現分化明顯。4月自主車企批發100萬輛,同比增長83%,環比下降5%。主流合資車企批發53萬輛,同比增長67%,環比下降17%。豪華車批發26萬輛,同比增長186%,環比下降12%。4月其他制造業的增速遠不如乘用車行業的同比暴增強烈,4月上海地區和吉林地區的廠商銷量同比如期暴增,華東地區產業鏈的重要地位凸顯。4月萬輛以上銷量的乘用車企業廠商共27家,其中同比增速超100%的有11家,特斯拉增長49倍、理想汽車增長超5倍,上汽乘用車、上汽大眾、上汽通用企業普遍同比增速在2倍左右,長春的一汽紅旗增2倍、一汽奔騰增4倍。庫存:4月廠商生產減產,但零售回暖,推動渠道庫存改善,形成了廠商產量低于批發3萬輛,而廠商國內批發又低于零售14萬輛的去庫存走勢。去年12月到今年4月持續去庫存33萬輛從而減緩了渠道庫存壓力。新能源:4月新能源乘用車批發銷量達到60.7萬輛,同比增長115.6%,環比下降1.7%。今年以來累計批發210.8萬輛,同比增長43.0%。4月新能源車市場零售52.7萬輛,同比增長85.6%,環比下降3.6%。今年以來累計零售184.3萬輛,同比增長36.0%。1) 批發:4月新能源車廠商批發滲透率33.9%,較2022年4月28%的滲透率提升5.9個百分點。4月,自主品牌新能源車滲透率49.5%;豪華車中的新能源車滲透率35.5%;而主流合資品牌新能源車滲透率僅有4.1%。4月純電動批發銷量43.7萬輛,同比增長104.0%,環比下降3.6%;插電混動銷量17.0萬輛,同比增長152.3%,環比增長3.3%,新能源車占比28%,較同期增加4個點占比。4月B級電動車銷量13.1萬輛,同比增長308%,環比下降9%,占純電動份額30%;A00級批發銷量5.6萬輛,同比下降28%,環比下降2%,占純電動的13%份額,同比下降23個百分點份額;A0級批發銷量15.4萬輛,占純電動的35%份額,同比增加14個百分點;A級電動車8.5萬,占純電動份額19%;各級別電動車銷量相對分化,其中純電動A0級經濟型電動車市場在迅速崛起。4月乘用車批發銷量超兩萬輛的車型有9個:Model Y 49,059輛、比亞迪秦42,202輛、比亞迪元39,160輛、比亞迪宋35,836輛、比亞迪海豚30,462輛、Model 3 26783輛、朗逸26,688輛、軒逸24,975輛、埃安Y 21,065輛。其中新能源位列總體乘用車車型銷量前6位,優勢地位明顯。2) 零售:4月新能源車國內零售滲透率32.3%,較去年同期25.7%的滲透率提升6.6個百分點。4月,自主品牌中的新能源車滲透率56.5%;豪華車中的新能源車滲透率23.8%;而主流合資品牌中的新能源車滲透率僅有4.4%。從月度國內零售份額看,4月主流自主品牌新能源車零售份額70.5%,同比下降5個百分點;合資品牌新能源車份額5.8%,同比下降0.2個百分點;新勢力份額13.1%,同比下降3.9個百分點;特斯拉份額7.6%,同比增7個點。3) 出口:4月新能源乘用車出口9.1萬輛,同比增長1028.5%,環比增長29.4%,占乘用車出口31%;其中純電動占新能源出口的92.8%,A0+A00級純電動出口占新能源的48%。伴隨著中國新能源的規模優勢和市場擴張需求,以及服務網絡的不斷完善,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,由此新能源出口市場仍然向好,前景可期。4月廠商出口方面,特斯拉中國35,886輛、上汽乘用車21,450輛、比亞迪14,827輛、東風易捷特10,432輛、智馬達汽車1,550輛、吉利汽車1,504輛、上汽通用五菱1,200輛、長城汽車1,134輛、神龍汽車712輛、創維汽車578輛、奇瑞汽車553輛、上汽大通436輛、一汽紅旗264輛、東風乘用車192輛、一汽轎車117輛、東風柳州114輛。從自主出口的海外市場零售數據監控看,A0級電動車占比達60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啟動,海外市場也有數據開始顯現。4) 車企:4月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等為代表的傳統車企在新能源板塊表現尤為頑強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業保持在11家(環比持平,同比增6家),占新能源乘用車總量80.6%(上月80.7%,去年同期62%)。其中:比亞迪209,467輛、特斯拉中國75,842輛、廣汽埃安41,012輛、吉利汽車29,874輛、上汽乘用車26,278輛、理想汽車25,681輛、上汽通用五菱24,166輛、長安汽車20,459輛、長城汽車14,863輛、哪吒汽車11,080輛、東風易捷特10,432輛。5) 新勢力:4月新勢力零售份額13.1%,同比下降3.9個百分點;蔚來、理想等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾強勢領先,新能源車批發12,405輛,占據主流合資純電動50%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。6) 普混:4月普通混合動力乘用車批發62,386輛,同比增長69%,環比增長9%。其中廣汽豐田25,304輛、一汽豐田16,984輛、東風本田5,979輛、廣汽本田5,958輛、廣汽乘用車4,189輛、長安福特1,702輛、東風乘用車1,192輛、東風日產896輛,混合動力的自主品牌尚待突破。

零售:2023年4月乘用車市場零售達到163.0萬輛,由于去年同期上海、吉林等地疫情影響,同比增速55.5%,環比增長2.5%,也是自2010年以來僅有的兩次環比正增長之一。4月價格戰熱度逐漸消退,經銷商恐慌心態逐步穩定,消費者恢復理性消費,觀望情緒得以緩解,前期壓抑的需求有所釋放;疊加“五一”小長假出行用車需求增長,帶動4月購車消費前置,整體車市延續3月底的態勢,企穩修復。去年受疫情影響暫停的的車展,從今年的上海車展開始重新恢復,這是車市的盛會,成為推動國內汽車消費的強大平臺和助燃劑,對提振消費信心有較好的增進效果。從實際效果看,上海車展作為實地銷售半徑輻射江浙滬、媒體投放效果覆蓋全國的一類車展,媒體日結束后消費者逛車展的熱情不減,品牌重磅車型的發布也提升了中國車企從研發到銷售服務對世界汽車產業的貢獻度,穩扎穩打從汽車大國向汽車強國邁進。因今年春節屬本世紀最早,在預期刺激政策帶來的觀望、國六老庫存促銷戰進一步助長觀望情緒等綜合因素的影響下,1-4月累計零售589.5萬輛,同比下降1.3%。4月自主品牌零售79萬輛,同比增長63%,環比增長1.5%。2023年4月自主品牌國內零售份額為48.2%,同比增長1.7個百分點;2023年自主品牌累計份額49%,相對于2022年同期增加3.3個百分點。4月自主品牌批發市場份額55.8%,因超高基數原因而較去年同期下降2個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪汽車、長安汽車、奇瑞汽車、上汽乘用車等傳統車企品牌份額提升明顯。4月主流合資品牌零售61萬輛,同比增長35%,環比增長12%。4月的德系品牌零售份額21.6%,同比增長2.3個百分點,日系品牌零售份額18.7%,同比下降5.7個百分點。美系品牌市場零售份額達到8.4%,同比增長1.9個百分點。4月豪華車零售24萬輛,同比增長101%,環比下降13%。去年受芯片供給短缺的豪車缺貨問題逐步改善,市場走強。出口:今年總體汽車出口延續去年年末強勢增長特征。乘聯會統計口徑下的4月乘用車出口(含整車與CKD)30萬輛,同比增長227%,環比增長3%。1-4月乘用車出口108萬輛,同比增長115%。4月新能源車占出口總量的30%。隨著出口運力的提升,4月自主品牌出口達到24.3萬輛,同比增長203%,環比下降5%;合資與豪華品牌出口5.7萬輛,同比增500%。 生產:4月乘用車生產175.9萬輛,同比增長77.4%,環比下降15.7%。由于國六排放升級的老庫存風險,企業生產極其謹慎。其中豪華品牌生產同比增長148%,環比下降11%;合資品牌生產同比增65%,環比下降24%;自主品牌生產同比增長71%,環比下降12%。批發:4月全國乘用車廠商批發178.8萬輛,同比增長87.6%,環比下降10.0%。今年以來累計批發684.1萬輛,同比增長6.9%。由于新能源市場的拉動促進,部分車企表現分化明顯。4月自主車企批發100萬輛,同比增長83%,環比下降5%。主流合資車企批發53萬輛,同比增長67%,環比下降17%。豪華車批發26萬輛,同比增長186%,環比下降12%。4月其他制造業的增速遠不如乘用車行業的同比暴增強烈,4月上海地區和吉林地區的廠商銷量同比如期暴增,華東地區產業鏈的重要地位凸顯。4月萬輛以上銷量的乘用車企業廠商共27家,其中同比增速超100%的有11家,特斯拉增長49倍、理想汽車增長超5倍,上汽乘用車、上汽大眾、上汽通用企業普遍同比增速在2倍左右,長春的一汽紅旗增2倍、一汽奔騰增4倍。庫存:4月廠商生產減產,但零售回暖,推動渠道庫存改善,形成了廠商產量低于批發3萬輛,而廠商國內批發又低于零售14萬輛的去庫存走勢。去年12月到今年4月持續去庫存33萬輛從而減緩了渠道庫存壓力。新能源:4月新能源乘用車批發銷量達到60.7萬輛,同比增長115.6%,環比下降1.7%。今年以來累計批發210.8萬輛,同比增長43.0%。4月新能源車市場零售52.7萬輛,同比增長85.6%,環比下降3.6%。今年以來累計零售184.3萬輛,同比增長36.0%。1) 批發:4月新能源車廠商批發滲透率33.9%,較2022年4月28%的滲透率提升5.9個百分點。4月,自主品牌新能源車滲透率49.5%;豪華車中的新能源車滲透率35.5%;而主流合資品牌新能源車滲透率僅有4.1%。4月純電動批發銷量43.7萬輛,同比增長104.0%,環比下降3.6%;插電混動銷量17.0萬輛,同比增長152.3%,環比增長3.3%,新能源車占比28%,較同期增加4個點占比。4月B級電動車銷量13.1萬輛,同比增長308%,環比下降9%,占純電動份額30%;A00級批發銷量5.6萬輛,同比下降28%,環比下降2%,占純電動的13%份額,同比下降23個百分點份額;A0級批發銷量15.4萬輛,占純電動的35%份額,同比增加14個百分點;A級電動車8.5萬,占純電動份額19%;各級別電動車銷量相對分化,其中純電動A0級經濟型電動車市場在迅速崛起。4月乘用車批發銷量超兩萬輛的車型有9個:Model Y 49,059輛、比亞迪秦42,202輛、比亞迪元39,160輛、比亞迪宋35,836輛、比亞迪海豚30,462輛、Model 3 26783輛、朗逸26,688輛、軒逸24,975輛、埃安Y 21,065輛。其中新能源位列總體乘用車車型銷量前6位,優勢地位明顯。2) 零售:4月新能源車國內零售滲透率32.3%,較去年同期25.7%的滲透率提升6.6個百分點。4月,自主品牌中的新能源車滲透率56.5%;豪華車中的新能源車滲透率23.8%;而主流合資品牌中的新能源車滲透率僅有4.4%。從月度國內零售份額看,4月主流自主品牌新能源車零售份額70.5%,同比下降5個百分點;合資品牌新能源車份額5.8%,同比下降0.2個百分點;新勢力份額13.1%,同比下降3.9個百分點;特斯拉份額7.6%,同比增7個點。3) 出口:4月新能源乘用車出口9.1萬輛,同比增長1028.5%,環比增長29.4%,占乘用車出口31%;其中純電動占新能源出口的92.8%,A0+A00級純電動出口占新能源的48%。伴隨著中國新能源的規模優勢和市場擴張需求,以及服務網絡的不斷完善,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,由此新能源出口市場仍然向好,前景可期。4月廠商出口方面,特斯拉中國35,886輛、上汽乘用車21,450輛、比亞迪14,827輛、東風易捷特10,432輛、智馬達汽車1,550輛、吉利汽車1,504輛、上汽通用五菱1,200輛、長城汽車1,134輛、神龍汽車712輛、創維汽車578輛、奇瑞汽車553輛、上汽大通436輛、一汽紅旗264輛、東風乘用車192輛、一汽轎車117輛、東風柳州114輛。從自主出口的海外市場零售數據監控看,A0級電動車占比達60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啟動,海外市場也有數據開始顯現。4) 車企:4月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等為代表的傳統車企在新能源板塊表現尤為頑強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業保持在11家(環比持平,同比增6家),占新能源乘用車總量80.6%(上月80.7%,去年同期62%)。其中:比亞迪209,467輛、特斯拉中國75,842輛、廣汽埃安41,012輛、吉利汽車29,874輛、上汽乘用車26,278輛、理想汽車25,681輛、上汽通用五菱24,166輛、長安汽車20,459輛、長城汽車14,863輛、哪吒汽車11,080輛、東風易捷特10,432輛。5) 新勢力:4月新勢力零售份額13.1%,同比下降3.9個百分點;蔚來、理想等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾強勢領先,新能源車批發12,405輛,占據主流合資純電動50%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。6) 普混:4月普通混合動力乘用車批發62,386輛,同比增長69%,環比增長9%。其中廣汽豐田25,304輛、一汽豐田16,984輛、東風本田5,979輛、廣汽本田5,958輛、廣汽乘用車4,189輛、長安福特1,702輛、東風乘用車1,192輛、東風日產896輛,混合動力的自主品牌尚待突破。

2、2023年5月全國乘用車市場展望

5月共有21個工作日,相對去年多1天。有利于車企生產銷售。由于乘聯會與社會各界共同呼吁的國六老款車型的延期銷售政策建議仍尚未明朗,因此5月車企的部分車型產銷仍相對謹慎。受去年同期銷量表現受供應鏈不穩定因素干擾,5月銷量同比變化或繼續呈現寬幅增長。隨著新冠疫情不再構成“國際關注的突發公共衛生事件”,世界供應鏈改善,國際貿易需求結構可能發生變化。當前我國經濟運行好轉主要是恢復性的,投資力度加大到轉化成職工收入及消費購買力的提升尚需時日,年內消費提振可發力點諸多,耐用商品消費恢復周期本身就長于快消品,在制造業領域表現為內生動力還不強,需求仍然不足。4月份,制造業采購經理指數(PMI)為49.2%,比上月下降2.7個百分點。4月財新中國制造業采購經理指數(PMI)錄得49.5,比 3月低0.5個百分點。在今年的經濟復蘇中,消費特別是服務類消費是最亮眼的,但購車消費的入門級燃油車消費仍是不足的。燃油車消費是民生消費,新能源是改善需求,因此都不能偏廢。尤其是近期服務業的改善需求,要體現在服務業者購買燃油車需求上,目前這種需求尚未得到體現。我們需要有效改善燃油車需求,同時也防止車企的生存狀態惡化過快。隨著新能源車下鄉的政策導向日益明確,經濟型電動車的發展潛力將逐步體現。目前看,中國新能源車出口國際市場的需求也是經濟型電動車為主。年初的五菱宏光mini等車型的低迷表現,反映出后疫情時代的縣鄉需求在下降,未來隨著基礎充電設施的改善,經濟型電動車必然會隨著中老年化的縣鄉消費需求而恢復火爆態勢。根據最新的人口普查情況來看,整體中國人口結構在城市、鎮和鄉村各占據了較大的比例,其中農村有5.1億人口,是挖掘內需潛力的重要方向。4月19日國家發改委明確提出:鼓勵汽車企業開發更適宜縣鄉村地區使用的車型。5月5日,國務院常務會議指出,農村新能源汽車市場空間廣闊,加快推進充電基礎設施建設,不僅有利于促進新能源汽車購買與使用、釋放農村消費潛力,而且還有利于發展鄉村旅游等新業態,為鄉村振興增添新動力。會議審議通過了加快推進充電基礎設施建設、更好支持新能源汽車下鄉和鄉村振興的實施意見。新能源汽車在下鄉市場具有比大城市更大的普及潛力。目前新能源汽車在大城市市場的普及率高,銷量占比高,這是重要的消費增長機會,但推進新能源汽車在中小城市下鄉市場發展也是必然趨勢,尤其是中國已經進入了老齡化社會,中老年化電動車發展有著巨大的機會。農村市場的巨大潛力,需要車企更好的推出經濟型電動車,加大充電樁的建設,通過充電樁的提早布局,從而推動新能源汽車的普及。

2023年1-3月的汽車行業收入21,412億元,同比增1%;成本18,723億元,增3%;利潤819億元,同比降24%,汽車行業利潤率3.8%,相對于整個工業企業利潤率4.9%的平均水平,汽車行業已處于偏低水平。汽車行業運行壓力較大,2023年1-3月汽車生產626萬輛,同比降5%;新能源汽車生產163萬輛,同比增23%,滲透率26%。新能源車高增長,但虧損較大,燃油車盈利,但萎縮較快,這就是目前汽車行業的基本業態。乘用車行業已經脫離了原來的高利潤行業,3月汽車產銷雖然恢復,但3月汽車銷售利潤率也僅有4.7%,部分車企在吐血賣車,壓力太大。尤其是世界上最嚴的國六B標準即將實施,對車企生產帶來一定的心理壓力,減產降庫存的結果,帶來的是盈利較大損失。此次特斯拉漲價是很好的信號,體現車企對經營質量的關注,有利于改善消費觀望心態。讓消費者走出過度期待降價的預期,恢復正常的購買節奏。現在汽車行業已經走過了高利潤期,車企效益不比當年,經不起折騰。期待世界最嚴國六B標準的實施從原定7月1日,最好能延期到12月底實施,而且不要設立太多的條條框框,這樣才能通過穩定企業和經銷商心態,從而穩定市場消費。

目前隨著傳統燃油車的劇烈萎縮,汽車經銷商的生存壓力急劇加大,穩定消費首先要穩定經銷商的體系,減少不必要的經銷商損失。尤其是國六排放等政策的實施一定要考慮產業鏈脆弱的承受能力。目前經銷商體系存在大面積的虧損狀態,經銷商信心不足,優秀業務人員也在逐步脫離汽車流通體系,因此穩定汽車消費首先要穩定廠商和經銷商體系。這樣,流通體系框架才能穩定和有活力。在國六B標準實施期限政策不確定的情況下,經銷商的損失巨大,價格體系始終處于虧損并加速消化庫存階段,對車市穩定與可持續發展的影響較大。目前的互聯網銷售信息體系的成本增加多,消費者獲取的信息都是有成本的。目前的經銷商盈利較差,如何突破成難點,因此從政策層面最好能給予廠商和經銷商一定的支持,減少因激進的環保政策而給流通領域帶來不必要的傷害。提升消費者收入和消費能力是穩定消費、擴大消費的共識,至少是信心的支持,此議題意義重大。

6、全國出租租賃市場高速增長

2018年到2019年的出租網約數量逐步上升到60萬輛。2020年由于疫情影響的出租網約數量下降到35萬輛新車。隨后上升到2022年的72萬輛,同比增長43%。2023年1-3月出租網約車新車累計14.4萬輛,增29%。

由于純電動車的超低使用成本和稅收成本,近幾年出租網約的電動化趨勢日益明顯,2017年出租網約車中的純電動車的比例是13%,到2022年出租網約車中的純電動車的比例達到82%。2022年插電混動比例1%,混動車型占比2%,純燃油車僅有15%。隨著新能源車高增長,中國出租網約市場正蓬勃發展。根據中國統計年鑒的統計數據,2022年全國出租車有139萬輛,而2017年-2023年一季度的出租網約新車總銷量331萬輛,6年間出租網約新車總量達到出租保有量的238%。這其中尚不含私人非運營車輛轉而加入網約車的巨量規模。各區域的出租網約車發展相對不均衡,發達地區的新購車型直接做出租網約的一般在出租保有量的5-8倍,如廣東出租保有58,031輛,新購直接做出租網約車的有451,842輛,新車總量達到出租保有量的778%。近6年來,出租網約車銷量累計排名在第2-4位的浙江、江蘇和四川,都各有25萬輛左右,占中國統計年鑒數據的出租總保有量5倍左右。但黑龍江、遼寧、內蒙、新疆、甘肅、寧夏和青海等的新購車直接做出租網約的還是比較少,這也與經濟發展水平和管理密切相關。