初步統(tǒng)計,4月1-30日,乘用車市場零售165.2萬輛,同比增長58%,環(huán)比增長4%;今年以來累計零售593.8萬輛,同比增長持平;全國乘用車廠商批發(fā)178.3萬輛,同比增長87%,環(huán)比下降10%;今年以來累計批發(fā)684.5萬輛,同比增長7%。

初步統(tǒng)計,4月1-30日,新能源車市場零售52.9萬輛,同比增長87%,環(huán)比下降3%;今年以來累計零售185.2萬輛,同比增長37%;全國乘用車廠商新能源批發(fā)60萬輛,同比增長105%,環(huán)比下降4%;今年以來累計批發(fā)209.7萬輛,同比增長42%。

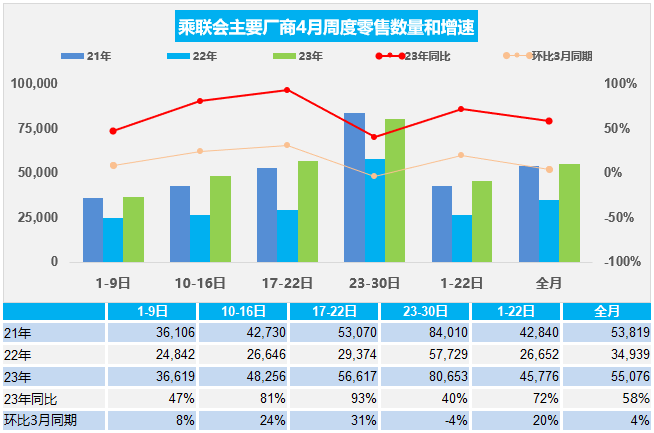

1.4月全國乘用車市場零售平穩(wěn)

4月第一周零售日均3.7萬輛,同比去年4月同期增長47%,環(huán)比上月同期增長8%。

4月第二周零售日均4.8萬輛,同比去年4月同期增長81%,環(huán)比上月同期增長24%。

4月第三周零售日均5.7萬輛,同比去年4月同期增長93%,環(huán)比上月同期增長31%。

4月第四周零售日均8.1萬輛,同比去年4月同期增長40%,環(huán)比上月同期下降4%。

由于去年4月的低基數(shù)因素,今年4月同比異常較強。

初步統(tǒng)計,4月1-30日,乘用車市場零售165.2萬輛,同比增長58%,環(huán)比增長4%;今年以來累計零售593.8萬輛,同比增長持平。

在國家和多省市地方促消費政策推動下,以及近期車展等線下活動恢復(fù),全面活躍市場氣氛并將加速聚攏人氣。

前期庫存的國六B車型也在加速清庫,價格松動有利于車市增量。各地也開展消費券等促消費活動,有利于市場活力恢復(fù)。

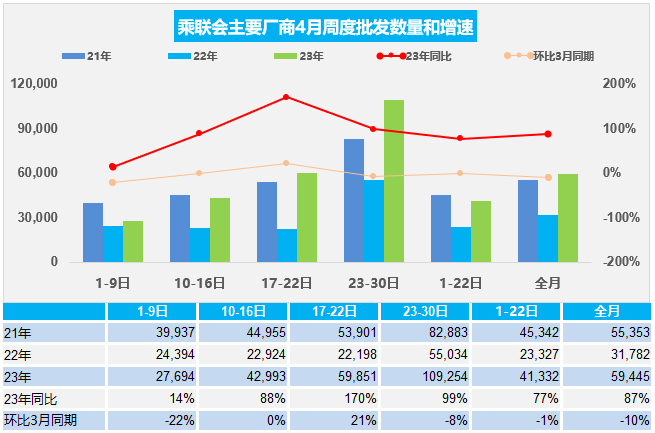

2.4月全國乘用車市場批發(fā)偏慢

4月第一周批發(fā)日均2.8萬輛,同比去年4月同期增長14%,環(huán)比上月同期下降22%。

4月第二周批發(fā)日均4.3萬輛,同比去年4月同期增長88%,環(huán)比上月同期持平。

4月第三周批發(fā)日均6.0萬輛,同比去年4月同期增長170%,環(huán)比上月同期增長21%。

4月第四周批發(fā)日均10.9萬輛,同比去年4月同期增長99%,環(huán)比上月同期下降8%。

初步統(tǒng)計,4月1-30日全國乘用車廠商批發(fā)178.3萬輛,同比增長87%,環(huán)比下降10%;今年以來累計批發(fā)684.5萬輛,同比增長7%。

4月是二季度的起點,市場環(huán)境較好,有利于車企生產(chǎn)銷售。但由于3月的部分企業(yè)為地方開門紅做貢獻,批發(fā)銷量偏強,而且由于4月國六老款車型的延期銷售政策建議尚未明朗,因此車企的部分車型產(chǎn)銷仍相對謹(jǐn)慎。

4月的廠商銷量偏低,生產(chǎn)節(jié)奏也放緩,主要等著看看國六老款車型的庫存延期政策是否確定,由于政策尚未明確,廠商心理不穩(wěn),也是很煎熬。

3.2023年1-3月中國占世界汽車份額30%

2023年3月的世界汽車銷量達到807萬輛,同比增11%,較2018年3月的928萬輛下降13%,處歷年的中低位水平。2023年1-3月的世界汽車銷量達到2038萬輛,同比增長4%,但距離近幾年的高點水平差距達14%,差距水平較大。由于芯片供給改善,世界汽車行業(yè)的運行明顯改善,導(dǎo)致國際車企銷量改善。2023年中國車企的世界累計份額達到30%。

從世界范圍角度來看,3月中國汽車市場恢復(fù)較慢,占世界汽車份額30%份額,比亞迪和上汽集團等中國車企回升效果最為突出,以豐田和鈴木起亞為代表的亞洲集團表現(xiàn)改善。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現(xiàn)很強,搶占巨大的國際市場供需缺口,獲得難得發(fā)展機遇。作為汽車芯片這樣的高壟斷行業(yè),此次的供給端緊縮將對中國供應(yīng)鏈崛起帶來重大機會。

4.2023年1-3月中國占世界新能源車份額59%

2023年世界新能源汽車走勢較穩(wěn),2023年1-3月的廣義新能源汽車銷量370萬輛,其中混合動力達到109萬輛,占比30%。剔除普通混動后的世界新能源乘用車走勢仍較強。受到高基數(shù)和各國補貼政策逐步退出的影響, 2023年世界新能源乘用車走勢較強,1-3月新能源乘用車達到255萬輛,同比增長26%。

世界新能源汽車中的商用車僅占3%,新能源乘用車為主體。2023年1-3月中國新能源乘用車占比世界新能源59%的表現(xiàn)是不錯的。2023年中國新能源車出口超強,這也是中國產(chǎn)業(yè)鏈強大,形成強大的國內(nèi)市場和出口的雙增長。

5.2023年汽車行業(yè)利潤降24%利潤率3.8%

汽車行業(yè)生存壓力巨大。2023年1-3月的汽車行業(yè)收入21,412億元,同比增1%;成本18,723億元增3%;利潤819億元,同比降24%,汽車行業(yè)利潤率3.8%,相對于整個工業(yè)企業(yè)利潤率4.9%的平均水平,汽車行業(yè)仍偏低。

汽車行業(yè)壓力較大。2023年1-3月汽車生產(chǎn)626萬輛同比降5%;新能源汽車生產(chǎn)163萬輛,同比增23%,滲透率26%,這是很高的增長。新能源車高增長,但虧損較大,燃油車盈利,但萎縮較快。

尤其是世界最嚴(yán)的國六B標(biāo)準(zhǔn)的即將實施,對車企生產(chǎn)帶來一定的謹(jǐn)慎壓力,減產(chǎn)降庫存帶來盈利較大損失。期待世界最嚴(yán)的國六B標(biāo)準(zhǔn)實施從7月1日,延期到12月底,通過穩(wěn)定市場消費,穩(wěn)定汽車生產(chǎn)。