進入2017年,由于國家優(yōu)惠政策的退坡機制安排,小排量乘用車市場一下子感到了寒冬來臨,從而影響到了小排量的MPV市場行情;又由于受宏觀經(jīng)濟投資力度加大的正向影響,預計大型MPV的市場發(fā)展將好于去年,前景可期。

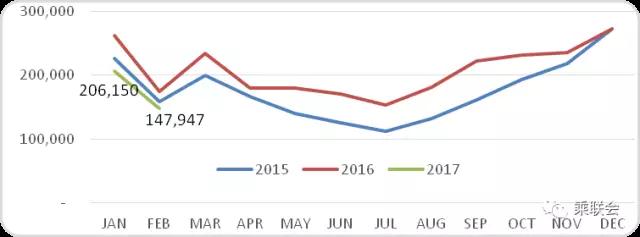

一、1-2月MPV銷量僅35.41萬輛,同比增長為-18.7%

1-2月MPV銷量僅35.41萬輛,同比增長為-18.7%,出現(xiàn)大幅萎縮現(xiàn)象,不過這是暫時現(xiàn)象,特別是在小型MPV占主導地位的國產(chǎn)MPV市場中,剛需還是占主流的,預計到2017年底前,優(yōu)惠政策(還有2.5%的優(yōu)惠)真正退出時,市場銷量還會有一波上漲行情。

二、MPV市場發(fā)展現(xiàn)狀

1)最先受到?jīng)_擊的還是國產(chǎn)品牌車

中國品牌MPV的銷量在整個國產(chǎn)MPV市場中占有近九成的市場份額(89.5%),累計銷量達31.69萬輛,同比下降幅度大于MPV平均值;德系車銷量為0.65萬輛,同比增長了24.2%,市場占有率卻只有1.9%,德系車依靠奔馳的V級新車獲得正增長,德系中堅力量途安雖然負增長,但還是高于MPV平均增長率;美系車僅憑一款別克GL8,銷量1.87萬輛,同比增長123.3%,市場占有率是5.3%,GL8的高增長,與新車效應有關,說明GL8換代成功,另外也與今年國家在宏觀經(jīng)濟方面大力投資拉動經(jīng)濟有關;日系車現(xiàn)有5款車在市銷售,合計銷量1.17萬輛,同比下降15.0%,占有率為3.3%(見表1);逸致、NV200和杰德已經(jīng)多年沒有出新車了,銷量下滑也是自然;奧德賽雖然在批發(fā)數(shù)方面不甚好看,但在終端零售領域銷售還是不錯的,累計銷量8425輛,遠高于3453輛的批發(fā)數(shù);艾力紳定位高于奧德賽,今年累計終端銷量也有5581輛,本田品牌兩者合計已有1.4萬輛,稍遜于GL8,但也還是在合理范圍內(nèi)。德系的維亞諾和日系的馬自達8已經(jīng)停產(chǎn)。由此感嘆每次市場轉(zhuǎn)軌時,最先受到?jīng)_擊的往往是國產(chǎn)品牌車。

2)傳統(tǒng)MPV與非傳統(tǒng)MPV的需求量是1:2

我們按2012年傳統(tǒng)統(tǒng)計口徑來觀察MPV的話,2017年國產(chǎn)“傳統(tǒng)MPV”銷量達11.90萬輛,同比微降(-3.5%),占總量的1/3;而非傳統(tǒng)(即小型商用)MPV的銷量是23.51萬輛,同比下降24.8%,占總量的2/3。這再次說明退坡政策對小排量MPV,特別是具有商用功能的小型MPV市場的影響(見表2)。

3)MPV區(qū)域流向排名分析

區(qū)域流向是個多層次多維度的問題,而且高端MPV與低端MPV的流向有本質(zhì)的區(qū)別,不能混為一談。所以本文擬取以GL8、奧德賽和艾力紳為代表的高端MPV作為對象進行研究,得到的結(jié)論是越是經(jīng)濟發(fā)達的地區(qū),其高端MPV銷量越多,排在前五位的是廣東、北京、上海、山東和江蘇(這里既有“生產(chǎn)地效應”,又有經(jīng)濟為基礎的市場規(guī)律在起作用);而近年來蓬勃發(fā)展起來的小型商用MPV也有它自己的生態(tài)圈,本文以五菱宏光為代表車型,發(fā)現(xiàn)排名前列的都是經(jīng)濟水平中等,人口密度相對較高的地區(qū),如需求量排名前三的是河南、山東、云南、廣西和廣東(見表3)。

4)大型MPV增長勢頭好于小型MPV

國產(chǎn)MPV市場整體下降18.7%,除了合資商務MPV是增長的外,其余子市場均出現(xiàn)不同程度的下降,這其中的原因是復雜的和多方面的,筆者認為政策因素占主導地位。如從2017年開始,原有的小于1.6L以下排量的乘用車從原來優(yōu)惠5%,縮減被只優(yōu)惠2.5%,這對于一輛總價為10萬元以下的產(chǎn)品來說,其優(yōu)惠比例還是挺高了,再說購買小型MPV都是價格敏感型用戶;其次是春節(jié)落在1月底,節(jié)前工作日太少(相比于往年),因此購買量偏低。情況不同的是合資商務車,今年頭兩個月在增長了75.1%,現(xiàn)有政策仍是以投資拉動經(jīng)濟增長,這無疑對大型MPV有利(見表4)。

三、MPV發(fā)展環(huán)境利弊分析

1. 利好因素 中央提出的供給側(cè)結(jié)構(gòu)性改革初見成效,提高了改革整體效能,擴大了改革受益面,進一步拓展和增強了經(jīng)濟增長的新動能,拉動GDP的增長,老百姓預期收入提高;購置稅減半的政策使1.6L以下MPV成為黃金排量,小型MPV仍將是未來MPV市場主基調(diào);2016年底我國常住人口城鎮(zhèn)化率已達57.3%,到2020年要超過60%,城鎮(zhèn)化發(fā)展進程還有一定空間;得益于政府鼓勵一對夫妻生育二孩的政策,不少新式家庭將會對車型需求轉(zhuǎn)向多座;由于消費升級,MPV有從交叉車型市場升級中分得一杯羹的可能,這些因素對MPV生產(chǎn)銷售廠家非常有利。

2. 制約因素 我們依然面臨通縮風險與潛在通脹、滯漲并存的壓力,MPV市場需求不確定性增加;MPV剛需有被SUV和兩廂車分流的風險;城市密度高,停車、行車都受到制約;限購城市只增不減,購買需求被限制;未來廠家進入MPV市場,對原有廠家形成一定壓力;越來越嚴的平均燃料耗值對MPV無疑也是難題,這迫使廠家研制更低油耗的動力總成或走新能源的道路。

四、MPV市場發(fā)展趨勢分析與預測

2017年兩會上李克強總理提出了發(fā)展“清潔能源汽車”要求,這比過去提到新能源只有純電動一條路要寬泛多了,也就是說能源渠道可以多樣化,這就是說可以是純電動也可以用甲烷、液化氣、氫氣、混合動力做能源,拓寬了思路,這對發(fā)展多樣化能源的MPV大有裨益;即將出臺的《汽車銷售管理辦法》將打破品牌授權(quán)的單一模式,將加快構(gòu)建共享型、節(jié)約型、社會化的汽車流通體系,從而激發(fā)出汽車市場更多的活力。2017年雖然政策的優(yōu)惠力度減半,但政策要到2017年底才結(jié)束,所以看2017年的市場走勢,應該是“前低后高”的趨勢,到2017年底時,又會拉動一波市場需求的上揚。讓我們拭目以待!