未來一段時間皮卡市場的持續恢復是有支撐的。首先,近期經濟的穩步復蘇為秋季市場的持續恢復打下了堅實的基礎。其次,疫情期間催生了很多新產業、新業態、新模式,將為經濟回升繼續提供有力的支撐。此外,皮卡市場受益于宏觀政策的效應也將進一步顯現。

一、皮卡市場總體分析

1、全國皮卡市場1-11月走勢對比

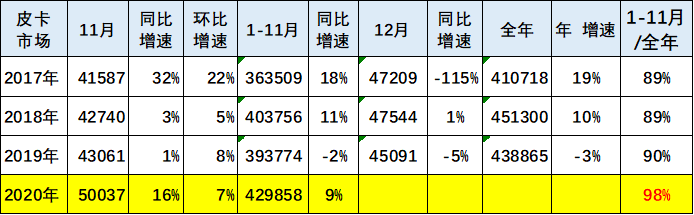

2020年11月份皮卡市場銷售5.0萬輛,同比增長16%,環比增長7%。從同比增速對比看,相對于2019年的11月同比18年增長1%,由于疫情后回暖因素導致今年11月表現較強。

2018年皮卡銷量增長10%。2019年1-12月份皮卡累計銷量44萬輛,累積同比下降3%。但2019年1-11月同比下降2%。去年四季度皮卡走勢持續走弱,12月增速同比下滑5%。

今年11月皮卡和傳統輕卡的表現都是很強的,但輕卡主要增長在東部地區市場,而皮卡增長在中西部市場,各地增長差異化。

2、歷年皮卡市場逐月走勢

2020年皮卡批發市場走勢相對起步較低,相對于2018年和2019年的11月表現異常走強,這也是受2020年疫情因素的干擾。

皮卡屬于生產資料車型,由于在春節之前一般購買皮卡相對較少,春節之后皮卡銷售進入旺季。這也是工程項目和單位購買的需求增長點。

乘用車的銷量代表了中國消費者的生活品質以及追求,但是商用車的銷量代表了中國小企業、小私營業主的發展狀況,只有商用車的需求上來了,基礎民生問題得到解決,乘用車市場才能有恢復的可能。

皮卡市場也是直接反應了小私營業主的發展情況,總體來看今年上半年,以長城為代表的皮卡市場,已經成為疫情趨緩后汽車市場率先回暖的先頭兵。

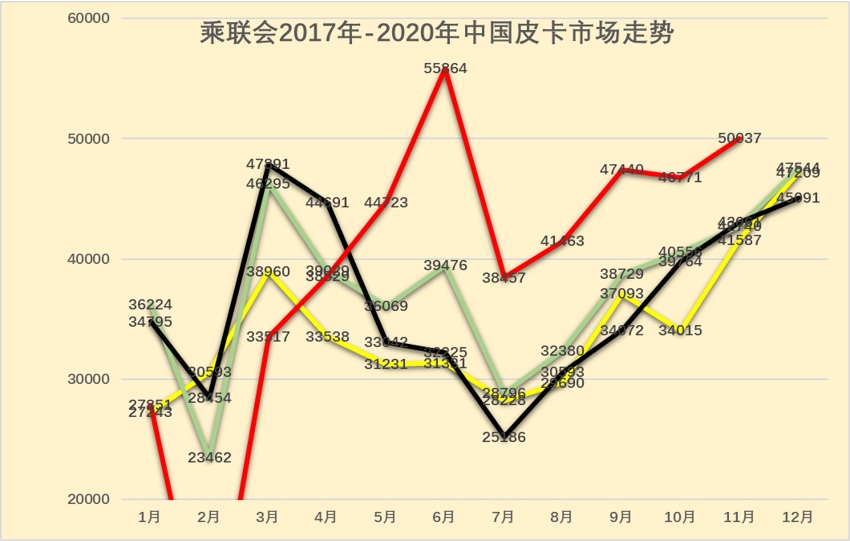

2020年的5-6月份持續環比上升,9-11月又強勢增長,主要是疫情后抑制的小業主用車需求和消費及環保因素的促進。

二、皮卡市場環境分析

1、各地取消皮卡限行

今年1月,河北、吉林等地區率先放開;2月,浙江、江西等地區隨之解禁。5月,重慶市對登記在重慶市范圍內的渝籍號牌皮卡車,放寬通行管理限制,這是我國首個皮卡可暢行的直轄市。

2、海口:每臺小客車可補貼3,000元

11月4日,海口市商務局表示,《海口市汽車消費補貼實施細則》已經發布。即日起至2020年12月31日(以購買汽車發票時間為準),在海口市汽車銷售企業購車并在海口市上牌的燃油及新能源家用小客車的購車人(含7座及以下、不含皮卡及商用車),補貼每臺家用小客車補貼3,000元人民幣。

3、長城汽車泰國羅勇工廠揭牌

長城汽車正式獲得泰國羅勇制造工廠的所有權,當地時間11月2日在泰國羅勇府舉行了泰國羅勇工廠的揭牌儀式。按照計劃,新工廠將于2021年一季度投產,初期年產能達8萬輛。長城汽車將在泰國國內銷售和出口右舵皮卡、SUV、轎車等多種車型,目前計劃出口到東南亞、澳大利亞、南非等國家。

三、中國皮卡市場競爭分析

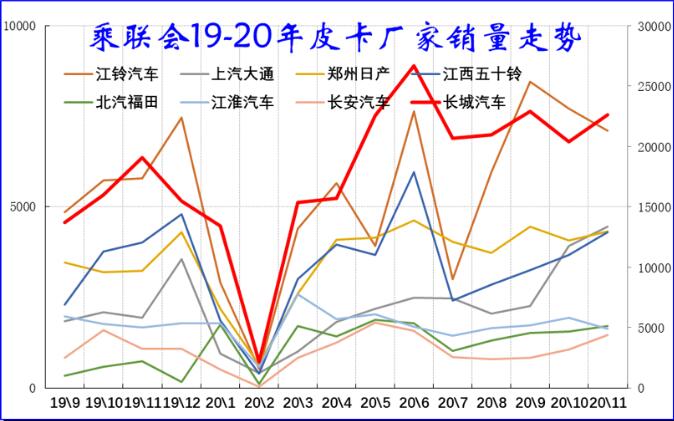

1、皮卡廠商表現分析

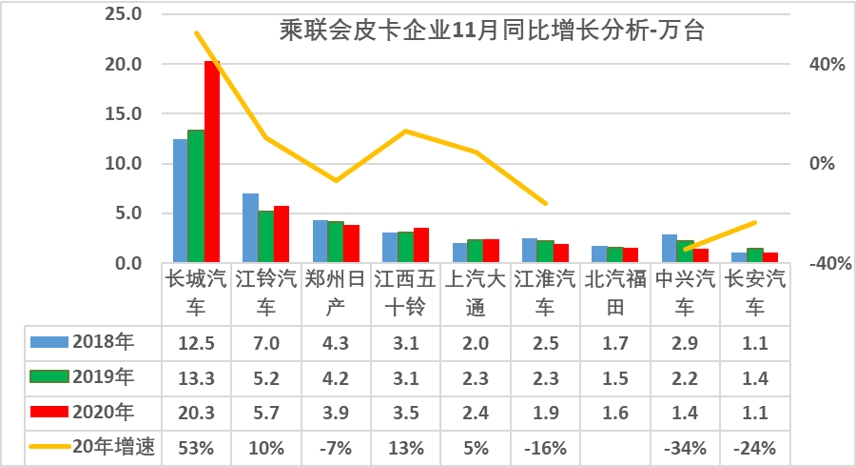

2020年皮卡市場主力廠商表現較好,長城汽車皮卡平穩的保持絕對優勢地位,江西五十鈴近期走強,上汽大通、長安汽車、北汽福田等快速崛起。11月的江淮汽車、中興汽車等表現相對較穩,上汽大通、江西五十鈴等出現較大增長。

2、皮卡廠商年度份額走勢

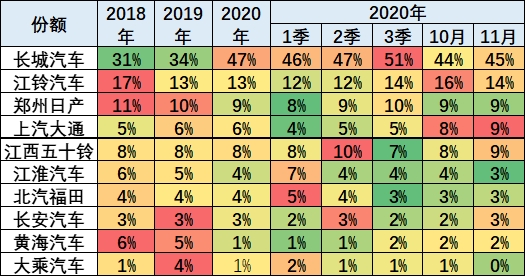

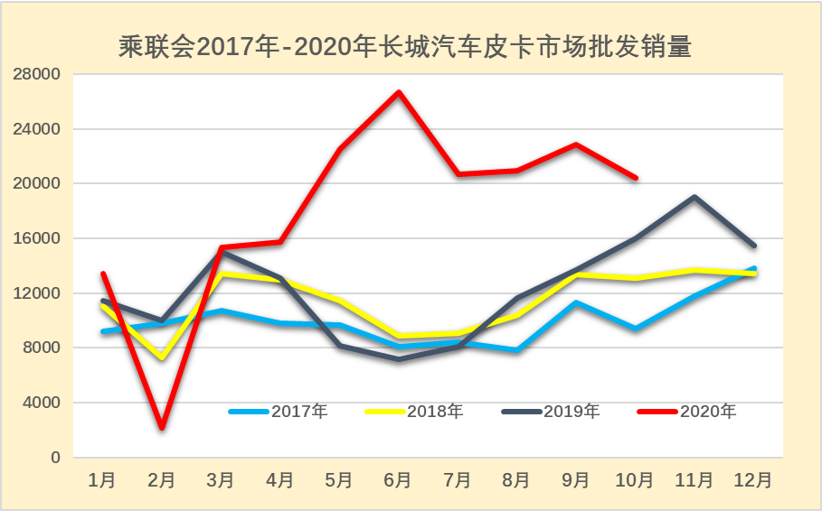

2020年皮卡市場依舊保持1+3+n的走勢特征,但逐步體現分化的趨勢。長城汽車的皮卡銷量一枝獨秀。近幾年長城皮卡銷量份額持續提升,2019年銷量占皮卡總量的34%,今年達到47%。

今年長城皮卡份額47%,江鈴汽車、鄭州日產、江西五十鈴等三家份額是30%,后面一些廠商的總體份額是近23%。形成頭部企業擠壓尾部企業銷量的特征。

皮卡市場份額10%左右的江鈴汽車和鄭州日產,是歷史上相對強勢的傳統廠商。江鈴汽車份額逐步下降,江西五十鈴走勢回升,鄭州日產份額保持相對穩定。

由于受今年疫情影響,2-4月份還具有延遲購買的需求,所以5-11月皮卡車表現較強。

3、皮卡廠商月度走勢

近期部分皮卡企業的表現相對較強,在季度強勢增長后,近期長城皮卡表現優秀,成為大幅走強的廠商。11月的長城汽車和江鈴汽車的皮卡走勢稍有回落,上汽大通和長安汽車的皮卡走勢較強。

5-11月傳統皮卡強勢廠商都很強,尤其是長城汽車的皮卡表現很好。江鈴汽車皮卡的回暖速度較快。相對屬于新勢力的上汽大通和長安汽車的皮卡表現較好。

四、皮卡市場車型走勢

1、皮卡車型月度走勢

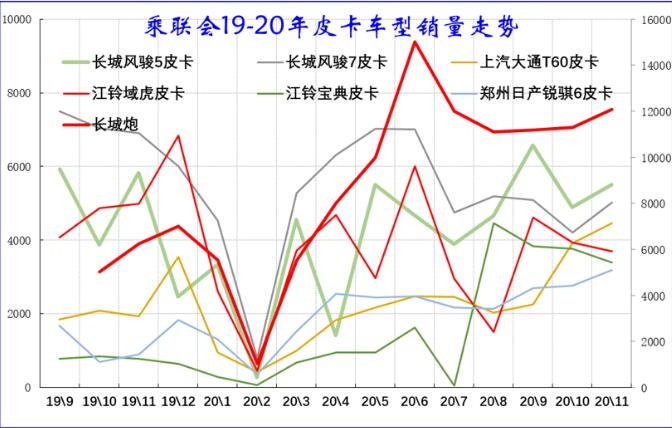

根據乘聯會的皮卡市場跟蹤,皮卡走勢中的長城皮卡占據絕對主導地位,前期是風駿5皮卡表現較好,上半年是風駿7表現突出。近期長城炮和風駿7成為市場的主力。

2、主力廠商皮卡車型月度走勢

A.長城汽車

主力廠商長城汽車的表現優于行業走勢,長城皮卡技術儲備較強,提早準備國六調整,實現了較好的產品對應,長城汽車皮卡在2019年12月的銷量收縮。而各廠商20年初都是2-3月是深度調整。4-6月長城皮卡逐步恢復,6月的長城皮卡廠商銷量爆發增長,創出歷史新高。7-11月長城皮卡回歸合理增長區間,未來會平穩增長。

B.江鈴汽車

2020年江鈴皮卡隨著車市的動蕩而銷量調整較大。前期江鈴皮卡也是處于國六調整過程中,19年前期銷量主動調整,后期開始逐步恢復。

前期江鈴皮卡因國六產品遲滯、寶典退市等原因暫時陷入銷售低谷,自從去年11月國六車型逐步推出,今年3-4月的市場表現持續走強,9-11月的銷量保持高位。江鈴皮卡的零售表現很好,持續走強。

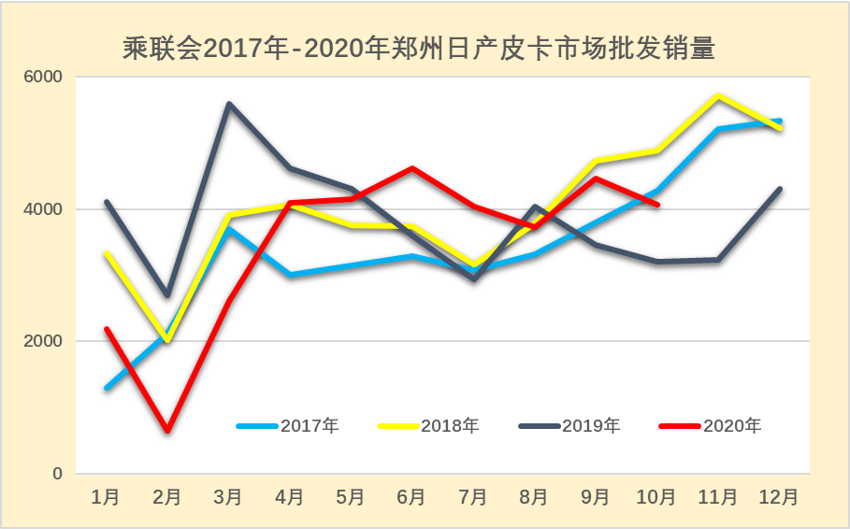

C.鄭州日產

鄭州日產的皮卡相對保持平穩態勢。此次疫情之下行業用戶購車需求相對較高,而且行業用戶資金充裕,對車輛的需求相對較大。因此鄭州日產在11月份的皮卡表現是很平穩的,這也是很好的品牌塑造效應。

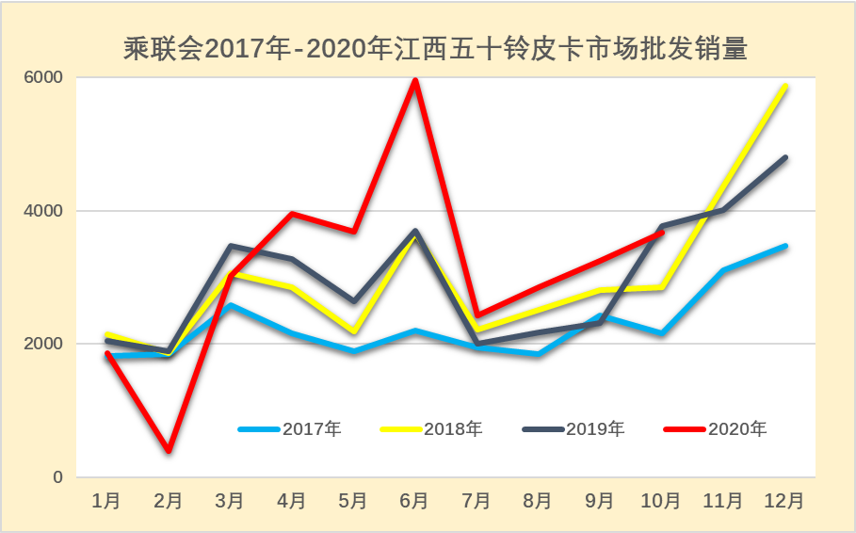

D.江西五十鈴

江西五十鈴的皮卡相對較強。此次疫情之下對車輛的需求相對較大,尤其行業用戶和私人小業主用戶購車需求相對較高,因此江西五十鈴在6月份的皮卡表現是很好的,這也是很好的拉動生產消費效應。7月的江西五十鈴皮卡調整深度不是很嚴重。8-11月的新皮卡瑞邁的上市對皮卡拉動效果良好。

五、中國皮卡市場區域結構分析

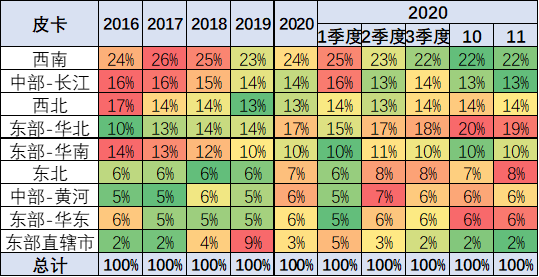

1、皮卡的區域市場變化

受到疫情影響,近期的皮卡銷量與前期結構發生劇烈變化,西南地區表現特別突出,同比份額大幅增長。東部長江地區份額也大幅提升。

但華北地區,東北地區,等傳統的國企為主的地方,行政命令力度相對較強,封閉嚴重,北京限行導致皮卡市場進入冰封狀態。

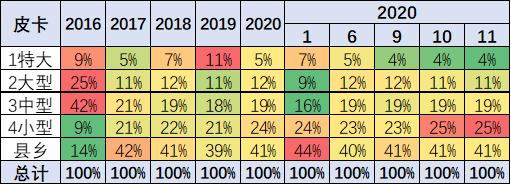

上圖是皮卡城市份額分布。疫情下皮卡市場的區域發生重大變化,縣鄉市場份額上升明顯。大城市市場暫時萎縮。

隨著未來北京的限購壓力加大,電動車不放牌照,在北京限行,皮卡市場需要新亮點。

隨著刺激消費政策的推進,皮卡進城的呼聲持續高漲。皮卡的進城效果不突出,前期基本都是進了北京城,其他城市的進城效果一般。

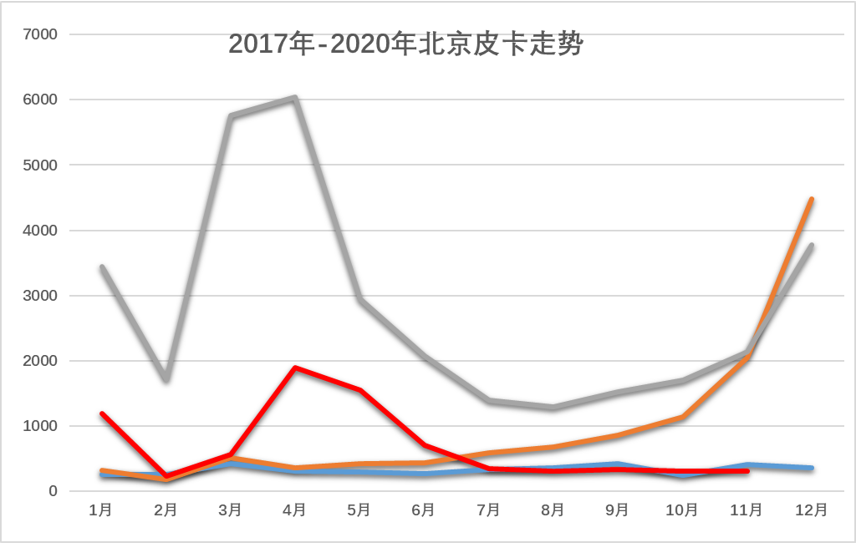

2、北京皮卡市場壓力大

北京從2011年開始對小客車實施總量調控,截至目前,北京地區搖號比例已達2000:1。北京搖號政策主要針對小型客車,皮卡不在搖號政策針對范圍之內,因此“不搖號領京牌”的可能仍然存在。皮卡市場的發展仍有潛力,且高端非限購的皮卡車型的需求仍是巨大的。

北京市場2019年呈現3-11月的高潮期,隨后的各方面約束加大,2020年1月的月度總量迅速銳減到1000輛規模,11月銳減到305輛,降到九分之一。短期內難以出現19年的爆發局面。

北京皮卡市場暫時放緩。今年北京限制皮卡進城是特例,只有北京才會限制皮卡,這是北京限制乘用車數量增長的延伸,北京作為首都,承載著相對特殊的功能。其他城市沒有這樣的問題困擾。因此對北京皮卡增量問題應該理性看待,不要指望北京放開政策,甩開北京發展是必然選擇。

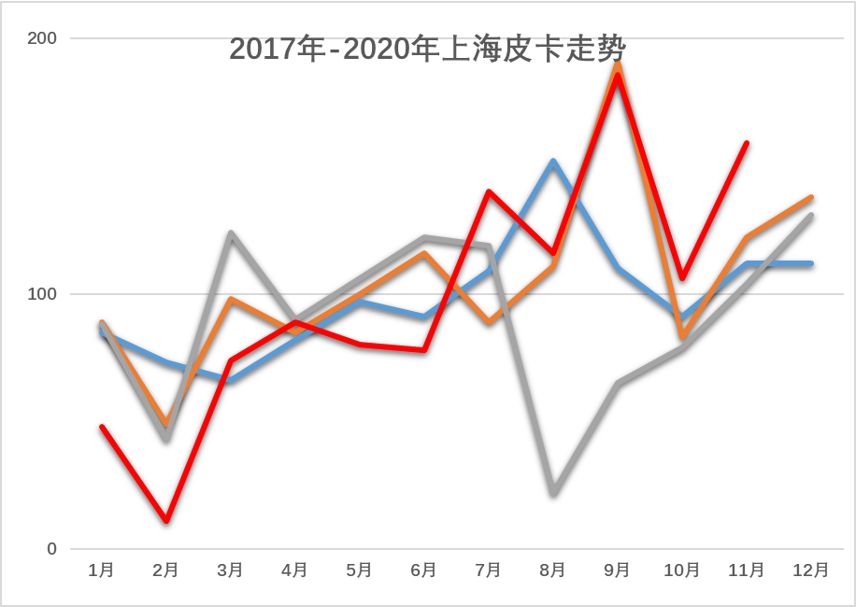

3、上海皮卡市場復蘇

從2018年開始,云南、新疆、遼寧、湖北、河南、河北等6個省市都開始放寬皮卡通行,而就在前不久,皮卡限行政策最嚴格的上海也正式宣布將進一步放寬對該車型的限制政策。近期,上海市放寬了皮卡登記條件,“輕型多用途貨車(皮卡)”不僅可以按照原小卡車的配額申請登記注冊,還可以參照現行的“滬C”小客車管理模式進行登記注冊,但車輛性質僅限于“非營運”。9月的皮卡市場因此有明顯的上揚態勢,但10月未能持續。11月的限行概念對皮卡拉動很小。

六、各城市皮卡市場表現

1、區域市場的皮卡表現暫時異常

今年11月的皮卡銷售區域仍是西南為主,江鈴、江淮、福田等廠商的西南表現很好。長城新工廠也是推動西南增量。

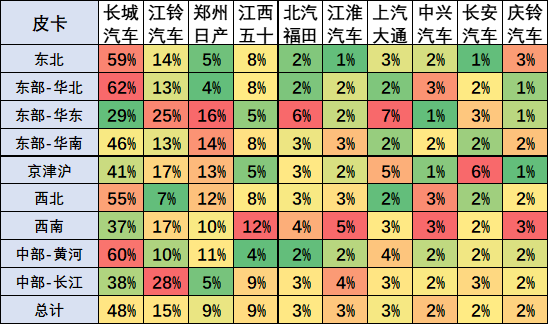

區域市場的皮卡零售走勢分化,部分企業國六車型逐步強勢到位,而主力廠商的分布差異明顯。長城汽車在各細分市場均表現較好。江鈴汽車和鄭州日產的皮卡主要是在華東優勢明顯。近期的鄭州日產在北京表現較強。

目前皮卡在中國主要使用場景是三、四線的消費者或者農村的消費者,買皮卡用來經營生產,把皮卡做載人拉貨的工具,這在西南地區、海南地區等較多,尤其是高端經濟作物和高端農家樂的經營者,皮卡很實用,也有檔次。

2、主力城市的皮卡表現

11月的皮卡市場的銷量逐步回暖,主要區域是重慶和成都等西南地區是皮卡核心重點。

前期北京市場一枝獨秀,遠高于上海和深圳的數量,也高于重慶、成都等西南區域,近期北京市場下行壓力大,西南走強。

目前看東部放開車輛限行地區的皮卡銷量并沒有大幅增長,皮卡現行的解禁對銷量拉升效果并不是很突出。