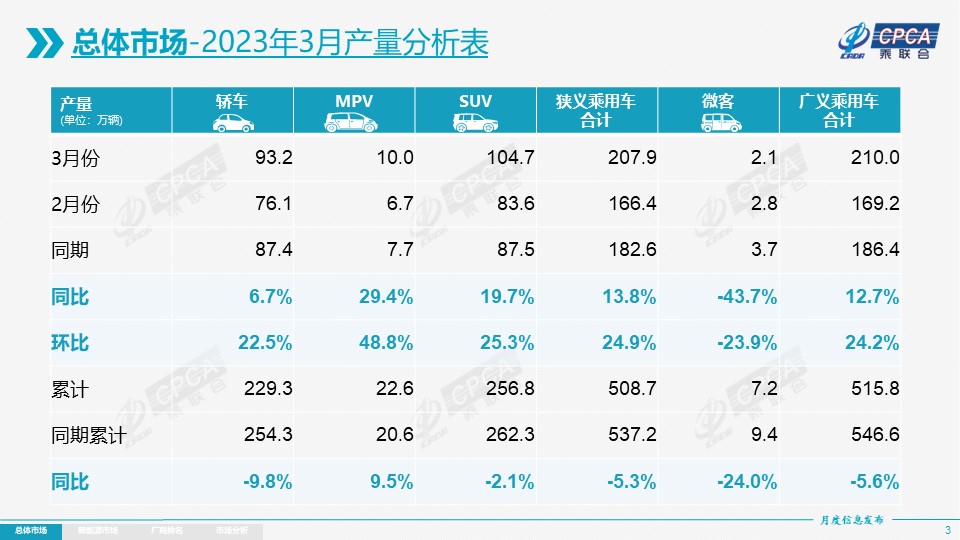

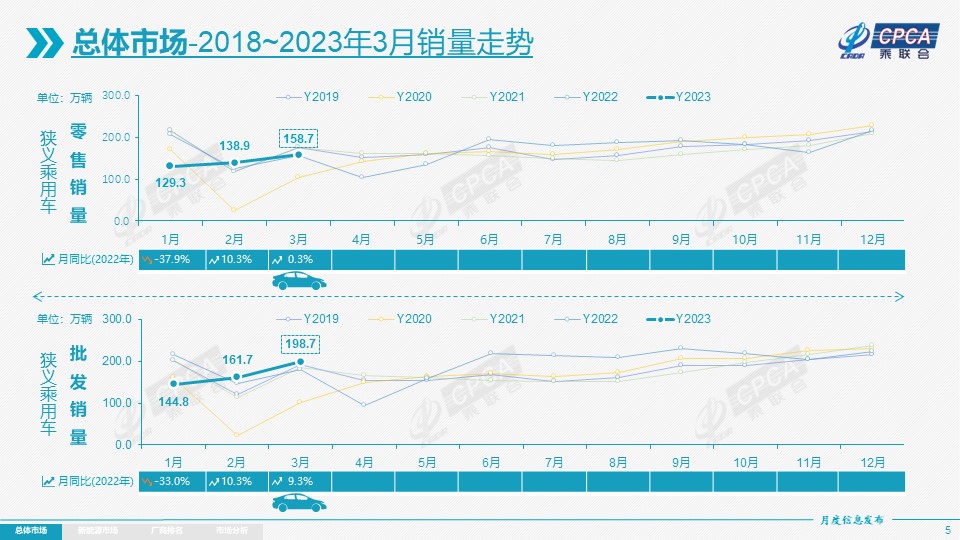

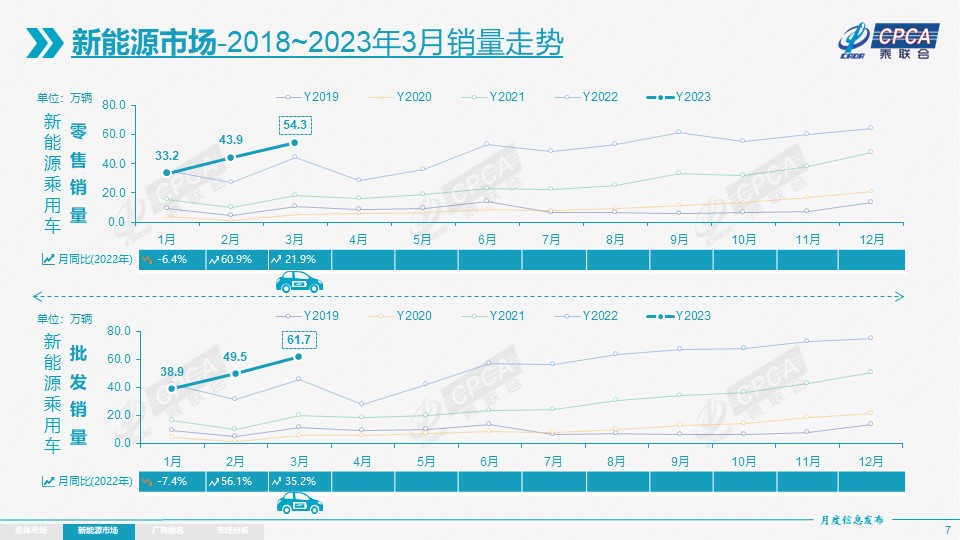

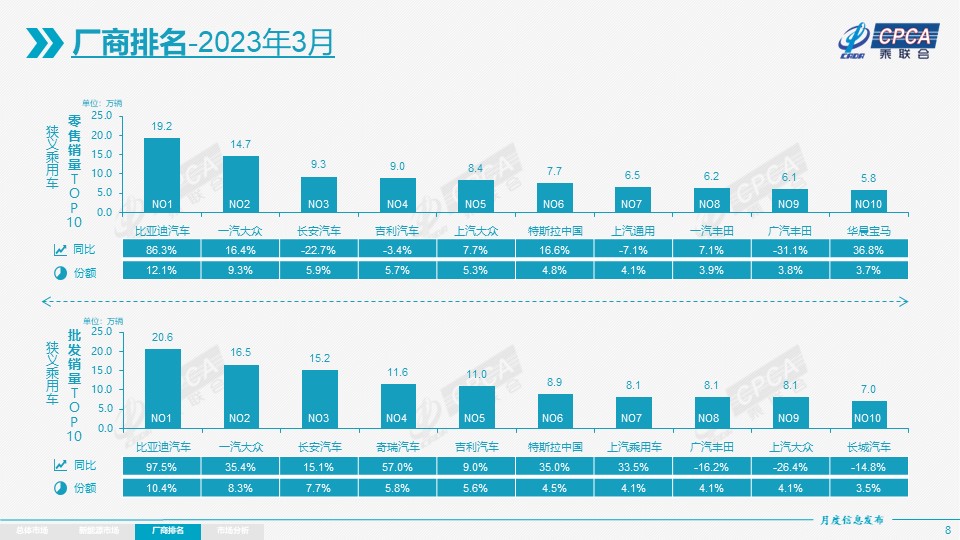

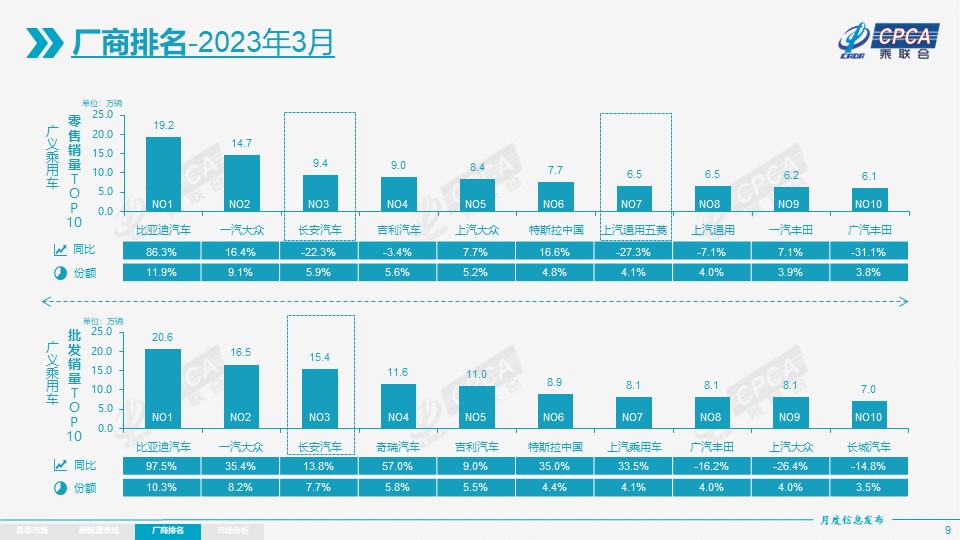

零售:2023年3月乘用車市場零售達到158.7萬輛,同比增長0.3%,環比增長14.3%。3月零售環比實現14.3%的正增長,是本世紀以來最弱的3月環比增速。3月零售偏弱,是由消費不旺和市場價格混亂帶來的觀望氣氛加重等綜合因素影響下的結果。從周度走勢看,3月前兩周銷量嚴重偏低,進入下旬后市場才逐步回暖。因今年春節屬本世紀最早,在預期刺激政策帶來的觀望、促銷戰進一步助長觀望情緒等綜合因素的影響下,1-3月累計零售426.1萬輛,同比下降13.4%。3月豪華車零售27萬輛,同比增長17%,環比增長35%。去年受芯片供給短缺的豪車缺貨問題逐步改善,市場走強。3月自主品牌零售77萬輛,同比增長2%,環比增長9%。2023年3月自主品牌國內零售份額為48.8%,同比增長0.7個百分點;2023年自主品牌累計份額50%,相對于2022年同期增加3.8個百分點。3月自主品牌批發市場份額52.9%,較去年同期增加4.6個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪汽車、長安汽車、奇瑞汽車、上汽乘用車等傳統車企品牌份額提升明顯。3月主流合資品牌零售54萬輛,同比下降9%,環比增長11%。3月的德系品牌零售份額21.9%,同比增長3.2個百分點,日系品牌零售份額16%,同比下降4.4個百分點。美系品牌市場零售份額達到10%,同比增長0.1個百分點。出口:今年總體汽車出口延續去年四季度強勢增長特征。乘聯會統計口徑下的3月乘用車出口(含整車與CKD)29萬輛,同比增長172%,環比增長15%。1-3月乘用車出口78萬輛,同比增長90%。3月新能源車占出口總量的24%。隨著出口運力的提升,3月自主品牌出口達到25.4萬輛,同比增長166%,環比增長31%;合資與豪華品牌出口4.8萬輛,同比增200%。 生產:3月乘用車生產207.9萬輛,同比增長13.8%,環比增長24.9%。疫情封控對產業鏈影響已完全消除,車企生產逐步恢復正常節拍。其中豪華品牌生產同比增長57%,環比增長15%;合資品牌生產同比下降8%,環比增長27%;自主品牌生產同比增長23%,環比增長25%。批發:3月廠商批發銷量198.7萬輛,同比增長9.3%,環比增長22.9%,受新能源市場拉動的影響,部分車企表現分化明顯。3月自主車企批發105萬輛,同比增長20%,環比增長22%。主流合資車企批發64萬輛,同比下降12%,環比增長24%。豪華車批發29萬輛,同比增長33%,環比增長17%。廠商銷量領軍的比亞迪汽車、長安汽車、奇瑞汽車、特斯拉中國、廣汽本田、華晨寶馬以及北京現代等,均實現同比較大幅度正增長。庫存:3月的廠商生產恢復,但零售節奏較穩,繼續渠道增庫存,形成了廠商產量高于批發9萬輛而廠商國內批發又高于零售11萬輛的去庫存走勢。去年12月到今年3月持續去庫存20萬輛從而減緩了渠道庫存壓力。去年3月是渠道是大幅加庫存時期,今年情況相反,部分主力車企產銷謹慎,3月持續降低渠道庫存以保安全。世界疫情下的缺貨尚未大幅緩解,近期中國車企庫存恢復到中高位水平是難得成就,為出口和內銷奠定穩定局面。由于庫存有保障,全國乘用車出口也在去年下半年開始持續保持在每月25萬輛左右的歷史高位。新能源:3月新能源乘用車批發銷量達到61.7萬輛,同比增長35.2%,環比增長24.5%;1-3月新能源乘用車批發銷量達到150.1萬輛,同比增長25.8%。3月新能源乘用車國內零售銷量達到54.3萬輛,同比增長21.9%,環比增長23.6%;1-3月新能源乘用車國內零售銷量達到131.3萬輛,同比增長22.4%。1) 批發:3月新能源車廠商批發滲透率31%,較2022年3月25.1%的滲透率提升6個百分點。3月,自主品牌新能源車滲透率46.4%;豪華車中的新能源車滲透率36%;而主流合資品牌新能源車滲透率僅有3.7%。3月純電動批發銷量45.3萬輛,同比增長22.1%,環比增長30.6%;插電混動銷量16.4萬輛,同比增長92.1%,環比增長10.3%,新能源車占比27%,較同期增加8個點占比。3月B級電動車銷量14.5萬輛,同比增長29%,環比增長20%,占純電動份額32%。純電動市場的A00+A0級經濟型電動車市場崛起,其中A00級批發銷量5.7萬輛,同比下降52%,環比增長42%,占純電動的13%份額,份額同比下降19個百分點;A0級批發銷量13.3萬輛,占純電動的29%份額,份額同比增加14個百分點;A級電動車10.9萬,占純電動份額24%;各級別電動車銷量相對分化。3月乘用車批發銷量超兩萬輛的車型有12個:Model Y為61,667輛、比亞迪秦為40,850輛、比亞迪宋為40,510輛、比亞迪元40,400輛、名爵ZS為34,208輛、軒逸32,627輛、比亞迪海豚30,077輛、Model 3為27,202輛、埃安S為26,392輛、雅閣22,501輛、帕薩特21,551輛、凱美瑞21,137輛、長安CS75為20,685輛。其中新能源位列總體乘用車車型銷量前4位,優勢地位明顯。2) 零售:3月新能源車國內零售滲透率34.2%,較去年同期28.1%的滲透率提升6個百分點。3月,自主品牌中的新能源車滲透率54.7%;豪華車中的新能源車滲透率33.6%;而主流合資品牌中的新能源車滲透率僅有5.3%。從月度國內零售份額看,3月主流自主品牌新能源車零售份額67%,同比增長6個百分點;合資品牌新能源車份額5.8%,同比增長0.8個百分點;新勢力份額10.4%,同比下降6.6個百分點;特斯拉份額14.1%,份額相對穩定。3) 出口:3月新能源乘用車出口7.0萬輛,其中純電動占比94.3%,A0+A00級純電動出口占新能源55%。伴隨著中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,由此新能源出口市場仍然向好,前景可期。3月廠商出口方面,上汽乘用車23,654輛、比亞迪13,312輛、特斯拉中國12,206輛、東風易捷特5,664輛、長城汽車4,693輛、哪吒汽車3,727輛、智馬達汽車2,658輛、吉利汽車1,170輛、奇瑞汽車564輛、創維汽車517輛、江淮汽車388輛、上汽通用五菱366輛、一汽紅旗240輛、東風乘用車164輛、上汽大通140輛。從自主出口的海外市場零售數據監控看,A0級電動車占比達60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啟動,海外市場也有數據開始顯現。4) 車企:3月新能源乘用車企業受春節和補貼退出等因素影響而走勢分化,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等為代表的傳統車企在新能源板塊表現尤為頑強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業回升到11家(環比增1家,同比少2家),占新能源乘用車總量80.7%(上月83.1%,去年同期80.2%)。其中:比亞迪206,089輛、特斯拉中國88,869輛、廣汽埃安40,016輛、長安汽車33,484輛、上汽乘用車31,154輛、吉利汽車28,093輛、理想汽車20,823輛、上汽通用五菱15,880輛、長城汽車13,155輛、蔚來汽車10,378輛、哪吒汽車10,087輛。5) 新勢力:3月新勢力零售份額10.4%,同比下降6.6個百分點;蔚來、理想等新勢力車企銷量同比和環比表現總體仍較強,但前期表現優秀的部分車企借勢碳酸鋰價格下跌主動降速調整,蓄勢增長。主流合資品牌中,南北大眾強勢領先,新能源車批發12,884輛,占據主流合資純電動50%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。6) 普混:3月普通混合動力乘用車批發57,003輛,同比下降24%,環比增長6%。其中豐田27,397輛、本田20,584輛、傳祺4,112輛、日產1,405輛、東風2,774輛、吉利311輛、上汽通用五菱163輛,混合動力的自主品牌逐步走強。

零售:2023年3月乘用車市場零售達到158.7萬輛,同比增長0.3%,環比增長14.3%。3月零售環比實現14.3%的正增長,是本世紀以來最弱的3月環比增速。3月零售偏弱,是由消費不旺和市場價格混亂帶來的觀望氣氛加重等綜合因素影響下的結果。從周度走勢看,3月前兩周銷量嚴重偏低,進入下旬后市場才逐步回暖。因今年春節屬本世紀最早,在預期刺激政策帶來的觀望、促銷戰進一步助長觀望情緒等綜合因素的影響下,1-3月累計零售426.1萬輛,同比下降13.4%。3月豪華車零售27萬輛,同比增長17%,環比增長35%。去年受芯片供給短缺的豪車缺貨問題逐步改善,市場走強。3月自主品牌零售77萬輛,同比增長2%,環比增長9%。2023年3月自主品牌國內零售份額為48.8%,同比增長0.7個百分點;2023年自主品牌累計份額50%,相對于2022年同期增加3.8個百分點。3月自主品牌批發市場份額52.9%,較去年同期增加4.6個百分點;自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪汽車、長安汽車、奇瑞汽車、上汽乘用車等傳統車企品牌份額提升明顯。3月主流合資品牌零售54萬輛,同比下降9%,環比增長11%。3月的德系品牌零售份額21.9%,同比增長3.2個百分點,日系品牌零售份額16%,同比下降4.4個百分點。美系品牌市場零售份額達到10%,同比增長0.1個百分點。出口:今年總體汽車出口延續去年四季度強勢增長特征。乘聯會統計口徑下的3月乘用車出口(含整車與CKD)29萬輛,同比增長172%,環比增長15%。1-3月乘用車出口78萬輛,同比增長90%。3月新能源車占出口總量的24%。隨著出口運力的提升,3月自主品牌出口達到25.4萬輛,同比增長166%,環比增長31%;合資與豪華品牌出口4.8萬輛,同比增200%。 生產:3月乘用車生產207.9萬輛,同比增長13.8%,環比增長24.9%。疫情封控對產業鏈影響已完全消除,車企生產逐步恢復正常節拍。其中豪華品牌生產同比增長57%,環比增長15%;合資品牌生產同比下降8%,環比增長27%;自主品牌生產同比增長23%,環比增長25%。批發:3月廠商批發銷量198.7萬輛,同比增長9.3%,環比增長22.9%,受新能源市場拉動的影響,部分車企表現分化明顯。3月自主車企批發105萬輛,同比增長20%,環比增長22%。主流合資車企批發64萬輛,同比下降12%,環比增長24%。豪華車批發29萬輛,同比增長33%,環比增長17%。廠商銷量領軍的比亞迪汽車、長安汽車、奇瑞汽車、特斯拉中國、廣汽本田、華晨寶馬以及北京現代等,均實現同比較大幅度正增長。庫存:3月的廠商生產恢復,但零售節奏較穩,繼續渠道增庫存,形成了廠商產量高于批發9萬輛而廠商國內批發又高于零售11萬輛的去庫存走勢。去年12月到今年3月持續去庫存20萬輛從而減緩了渠道庫存壓力。去年3月是渠道是大幅加庫存時期,今年情況相反,部分主力車企產銷謹慎,3月持續降低渠道庫存以保安全。世界疫情下的缺貨尚未大幅緩解,近期中國車企庫存恢復到中高位水平是難得成就,為出口和內銷奠定穩定局面。由于庫存有保障,全國乘用車出口也在去年下半年開始持續保持在每月25萬輛左右的歷史高位。新能源:3月新能源乘用車批發銷量達到61.7萬輛,同比增長35.2%,環比增長24.5%;1-3月新能源乘用車批發銷量達到150.1萬輛,同比增長25.8%。3月新能源乘用車國內零售銷量達到54.3萬輛,同比增長21.9%,環比增長23.6%;1-3月新能源乘用車國內零售銷量達到131.3萬輛,同比增長22.4%。1) 批發:3月新能源車廠商批發滲透率31%,較2022年3月25.1%的滲透率提升6個百分點。3月,自主品牌新能源車滲透率46.4%;豪華車中的新能源車滲透率36%;而主流合資品牌新能源車滲透率僅有3.7%。3月純電動批發銷量45.3萬輛,同比增長22.1%,環比增長30.6%;插電混動銷量16.4萬輛,同比增長92.1%,環比增長10.3%,新能源車占比27%,較同期增加8個點占比。3月B級電動車銷量14.5萬輛,同比增長29%,環比增長20%,占純電動份額32%。純電動市場的A00+A0級經濟型電動車市場崛起,其中A00級批發銷量5.7萬輛,同比下降52%,環比增長42%,占純電動的13%份額,份額同比下降19個百分點;A0級批發銷量13.3萬輛,占純電動的29%份額,份額同比增加14個百分點;A級電動車10.9萬,占純電動份額24%;各級別電動車銷量相對分化。3月乘用車批發銷量超兩萬輛的車型有12個:Model Y為61,667輛、比亞迪秦為40,850輛、比亞迪宋為40,510輛、比亞迪元40,400輛、名爵ZS為34,208輛、軒逸32,627輛、比亞迪海豚30,077輛、Model 3為27,202輛、埃安S為26,392輛、雅閣22,501輛、帕薩特21,551輛、凱美瑞21,137輛、長安CS75為20,685輛。其中新能源位列總體乘用車車型銷量前4位,優勢地位明顯。2) 零售:3月新能源車國內零售滲透率34.2%,較去年同期28.1%的滲透率提升6個百分點。3月,自主品牌中的新能源車滲透率54.7%;豪華車中的新能源車滲透率33.6%;而主流合資品牌中的新能源車滲透率僅有5.3%。從月度國內零售份額看,3月主流自主品牌新能源車零售份額67%,同比增長6個百分點;合資品牌新能源車份額5.8%,同比增長0.8個百分點;新勢力份額10.4%,同比下降6.6個百分點;特斯拉份額14.1%,份額相對穩定。3) 出口:3月新能源乘用車出口7.0萬輛,其中純電動占比94.3%,A0+A00級純電動出口占新能源55%。伴隨著中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,由此新能源出口市場仍然向好,前景可期。3月廠商出口方面,上汽乘用車23,654輛、比亞迪13,312輛、特斯拉中國12,206輛、東風易捷特5,664輛、長城汽車4,693輛、哪吒汽車3,727輛、智馬達汽車2,658輛、吉利汽車1,170輛、奇瑞汽車564輛、創維汽車517輛、江淮汽車388輛、上汽通用五菱366輛、一汽紅旗240輛、東風乘用車164輛、上汽大通140輛。從自主出口的海外市場零售數據監控看,A0級電動車占比達60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啟動,海外市場也有數據開始顯現。4) 車企:3月新能源乘用車企業受春節和補貼退出等因素影響而走勢分化,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等為代表的傳統車企在新能源板塊表現尤為頑強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業回升到11家(環比增1家,同比少2家),占新能源乘用車總量80.7%(上月83.1%,去年同期80.2%)。其中:比亞迪206,089輛、特斯拉中國88,869輛、廣汽埃安40,016輛、長安汽車33,484輛、上汽乘用車31,154輛、吉利汽車28,093輛、理想汽車20,823輛、上汽通用五菱15,880輛、長城汽車13,155輛、蔚來汽車10,378輛、哪吒汽車10,087輛。5) 新勢力:3月新勢力零售份額10.4%,同比下降6.6個百分點;蔚來、理想等新勢力車企銷量同比和環比表現總體仍較強,但前期表現優秀的部分車企借勢碳酸鋰價格下跌主動降速調整,蓄勢增長。主流合資品牌中,南北大眾強勢領先,新能源車批發12,884輛,占據主流合資純電動50%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。6) 普混:3月普通混合動力乘用車批發57,003輛,同比下降24%,環比增長6%。其中豐田27,397輛、本田20,584輛、傳祺4,112輛、日產1,405輛、東風2,774輛、吉利311輛、上汽通用五菱163輛,混合動力的自主品牌逐步走強。

2、2023年4月全國乘用車市場展望

4月共有19個工作日,相對偏少。4月是二季度的起點,市場環境較好,有利于車企生產銷售。由于國六老款車型的延期銷售政策建議尚未明朗,因此車企的部分車型產銷仍相對謹慎。去年受疫情影響暫停的的車展,從今年的上海車展開始重新恢復,這是車市的盛會,是集中展示行業新技術和新產品,更是企業展示新形象的關鍵期。此次上海車展必將成為推動國內汽車消費的強大平臺和助燃劑,車展訂單表現也將成為行情轉暖的重要風向標。隨著疫情后的消費和生產復蘇,居民消費熱情也會緩慢釋放。3月車市的促銷潮,在市場逐步認清是常規促銷政策小范圍加碼的狀態后,已經逐步降溫。一旦確定國六車型的環保停售期延后,燃油車市場的消費觀望情緒自然褪去。在國家促消費和很多省市相應促消費政策推動下,車展等線下活動將全面活躍市場氣氛并將加速聚攏人氣。前期庫存的國六B車型也在加速清庫,價格松動有利于車市增量。近期的碳酸鋰等價格的下跌,有利于廠商推出更具性價比的新款新能源車型,車市關注度也將持續升溫。但同時近期新能源車企的降價行為,同樣可能引發購買觀望。3月車市出現大量車企的促銷信息,宣傳力度很大,但實際并未出現官方的降價行動,主要是限時、限地區、限車型的促銷熱潮。促銷的核心因素是國六老款車型的促銷清庫。由于出現由局部強力促銷帶來的大面積觀望,因此部分廠商不得不用更大力度的促銷宣傳,化解價格顧慮,實現持續銷售。3月下旬的車市走勢已經明顯改善。價格變動包含漲價和降價兩類。由于前幾年的降價比較少,因此一段時間不做漲跌價分析,近期有出現價格崩盤論,根據廠商指導價格的變化特征分析,判斷目前并沒有價格崩盤,但銷量萎縮導致企業規模效益劇烈下降。總體看,車型漲價是影響車市價格變動的主要因素,其中碳酸鋰等資源價格上漲是主要影響因素。而目前降價車型數量并不多,并沒有出現媒體宣傳中所說的3月份大面積降價潮到來。從價格變動的特征看,總體看降價車型保持相對穩定,2020年有27款、2021年有16款,2022年有33款,2023年有25款,其中1月份有15款車型降價。

而漲價車型在近幾年波動比較巨大,在2020年有5款車型漲價,2021年26款,2022年有240款車型降價漲價。2023年有94款車型漲價,其中1月份有69款車型漲價。

2023年一季度的降價車型有25個,而漲價車型有94個,且基本在1月較多。今年的價格戰也是沒有特別嚴峻復雜,只是促銷規模很大,尤其是過度促銷宣傳,帶來的后果是購買信心低迷,銷量偏低。而影響企業生存的主要因素還是銷量規模帶來的成本分擔,銷量不達預期導致企業的規模效益急劇惡化。

大部分上市公司已經公布年度報告,總體而言,國內外新勢力和傳統車企的經營狀況在2022年都是不錯的。尤其是因缺芯的影響,各家生產高端車型,實現供給側調控,部分國際品牌側重供應高端車型,因此收入和盈利表現很好。對比主力車企的毛利率都是不錯的。傳統車企中,比亞迪、長城汽車、吉利汽車都在15%左右的毛利水平,其中,吉利汽車毛利水平達到14%的良好水平,比亞迪和長城汽車也達到16%的較好水平。豐田汽車的毛利達到17%,而蔚來、小鵬、理想的毛利也達到了10%以上。尤其是特斯拉,毛利達到26%,且連續三年超20%。傳統車企的銷售費用和管理費用總體合計在12%左右,因此自主傳統車企的凈利潤在2-3%左右。而特斯拉的銷售與管理費用在6%左右,因此其盈利較好。新勢力車企的研發費用率較高,一般在20%左右,市場銷售管理費用也在20%左右。而特斯拉是在各5%左右。中國新勢力主要是規模還不夠大,研發費用等占比偏高,導致虧損嚴重。從庫存跟蹤看,經銷制的傳統車企庫存管理有較大優勢,吉利汽車達到13天的庫存周轉時間,長城汽車和比亞迪的廠商庫存周轉天數是30天左右時間,特斯拉是34天,而新勢力普遍在60天的存貨周轉天數。乘聯會內部統計的2月末庫存周轉天數是64天,其中包含了經銷商的庫存。而直營模式是廠商一體的,庫存也是在60天左右,并未體現出庫存優勢,反而有巨額的庫存成本壓力。

近兩年的經濟型電動車快速崛起,是推動中國新能源車發展的核心力量。2020年中國新能源車市場從月銷10萬量級開始爆發增長,其核心推動力就是上汽通用五菱的宏光mini新品取得超強的市場認可度,成為迅速達到月銷3萬輛左右的明星車型,隨后的奇瑞QQ冰激凌、長安Lumin、吉利熊貓mini等新品逐步推出,獲得市場的高度追捧,都成為高銷量的車型。隨著疫情期間私車出行的需求全面爆發,作為家庭第二輛車的A0級純電動車市場全面崛起,比亞迪海豚、埃安Y、歐拉好貓等表現超強。近期比亞迪和廣汽埃安的市場表現不斷走強,其A0級車的貢獻度很高,成為小車決定市場地位的核心代表。尤其是海外市場的自主電動車強勢增長,其中上汽乘用車的木蘭、東風易捷特的東風EX1、比亞迪的元等A0級純電動車型的表現極好,成為中國汽車出口的新亮點。這也體現了A0級車實際是更有市場的產品,國際消費者更務實偏好小車,促成中國電動車的海外市場急速擴張。未來隨著中國家庭小型化,一口、兩口之家占比迅速提升,A級車的三口之家主導車型地位將弱化,小車市場將有更大的市場空間。

6、穩消費仍需政策引導

受美聯儲加息的影響,今年年初國內車市受到需求收縮、供給積壓、預期轉弱等多重壓力影響,導致新車市場消費不足。要穩定汽車消費拉動經濟增長,亟需從政策和市場兩個方面綜合發力,以提振市場信心。

國六B不帶RDE車型使用上沒有任何的差異,但不一定滿足動態環保標準。由于去年年末的市場有一定波動,部分車企有一些老庫存車的消化慢于預期,但由于有時間節點,因此囚徒效應會導致惡性價格混亂的風險。在近期大促銷潮中,要穩定市場預期,因此建議對老庫存的清理設立緩沖期,防止激進的價格信息對市場帶來不必要的干擾。2022年5月份,相關部門相繼出臺落實包括對部分乘用車減半征收車輛購置稅、全面取消二手車限遷、放寬汽車限購、深入開展新能源汽車下鄉活動和促進汽車更新消費等促汽車消費措施。今年下半年面臨的車市基數偏高,因此建議有一定的穩增長對沖政策實施,合理銜接穩增長,平順高基數壓力,并為四季度的強增長奠定良好政策基礎。個稅減免的政策是有利于居民消費的利好政策,家庭購車應該與購房享受同樣的免個稅政策。目前的購房貸款和買養老理財可以抵個人所得稅按統計角度是促進投資行為,而不是促進消費行為。2023年要鼓勵消費實現內循環,就要改變購房貸款抵稅的行為,而是要鼓勵消費,實施購車抵稅的行為。未來隨著新能源車的保有量高速增長,新能源車的路權特權政策也是必然取消的,因此回歸號牌合并也是未來趨勢。因此從長遠看,允許燃油車置換新能源車保留原號牌,不會帶來遺留問題的。因此建議燃油車置換新能源車應允許保留原號牌,綠牌符合一定條件可以轉為藍牌。

農村鄉鎮市場是目前中國人口的主力,居住近8億人口,這是汽車普及的核心增長動力。

中國汽車普及與其他成熟國家有巨大的差異,中國經濟發達地區普及率高,部分經濟不活躍地區普及率低,說明我們仍是社會主義初級階段。

近期小城鎮的公交系統已經部分暴雷出現生存壓力,未來改變需求格局要靠小城市和縣鄉市場的增量,縣鄉市場的私車普及率要高于天津和北京這樣的高普及的大城市是可能的。