中國新能源汽車市場走勢

-

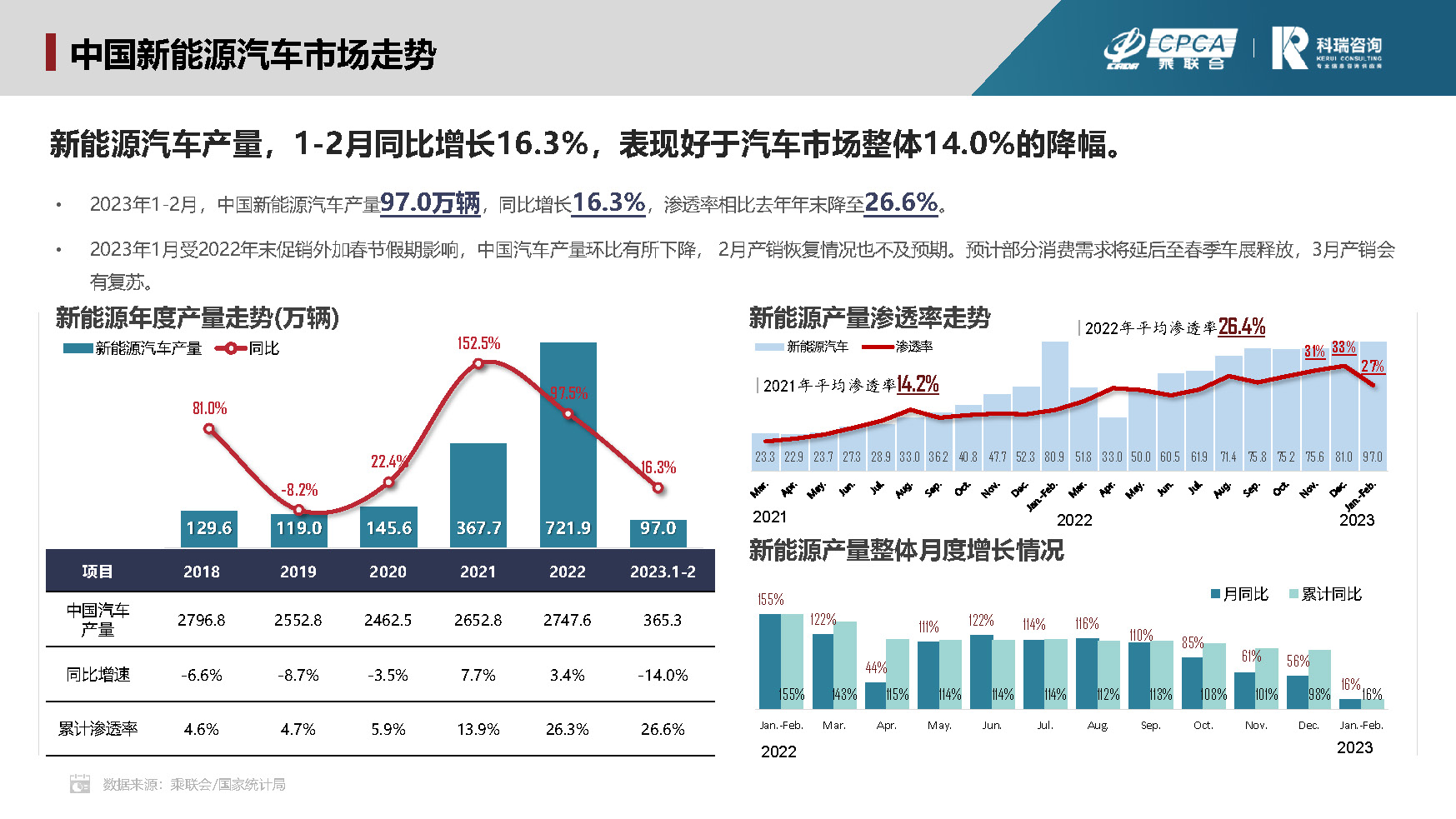

新能源汽車產量,1-2月同比增長16.3%,表現好于汽車市場整體14.0%的降幅。

-

2023年1-2月,中國新能源汽車產量97.0萬輛,同比增長16.3%,滲透率相比去年年末降至26.6%。

-

2023年1月受2022年末促銷外加春節假期影響,中國汽車產量環比有所下降, 2月產銷恢復情況也不及預期。預計部分消費需求將延后至春季車展釋放,3月產銷會有復蘇。

中國新能源汽車市場結構

-

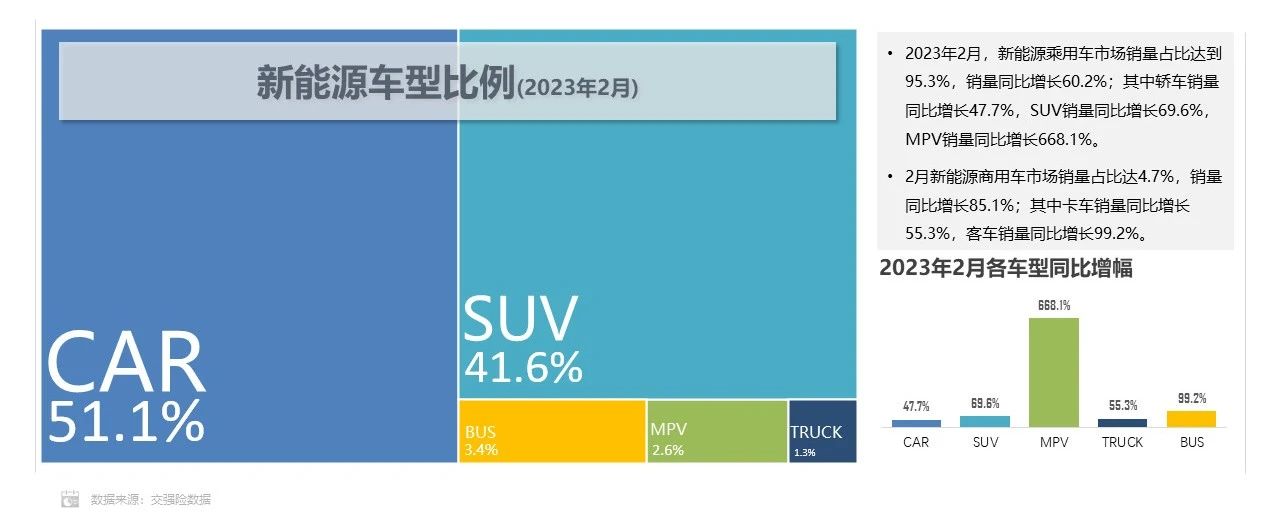

2023年2月,轎車占比51.1%,比去年同期低4.7個百分點;SUV、MPV份額達41.6%和2.6%,相比同期均有提升;客車、卡車份額分別為1.3%和3.4%。

動力電池-裝機量整體走勢

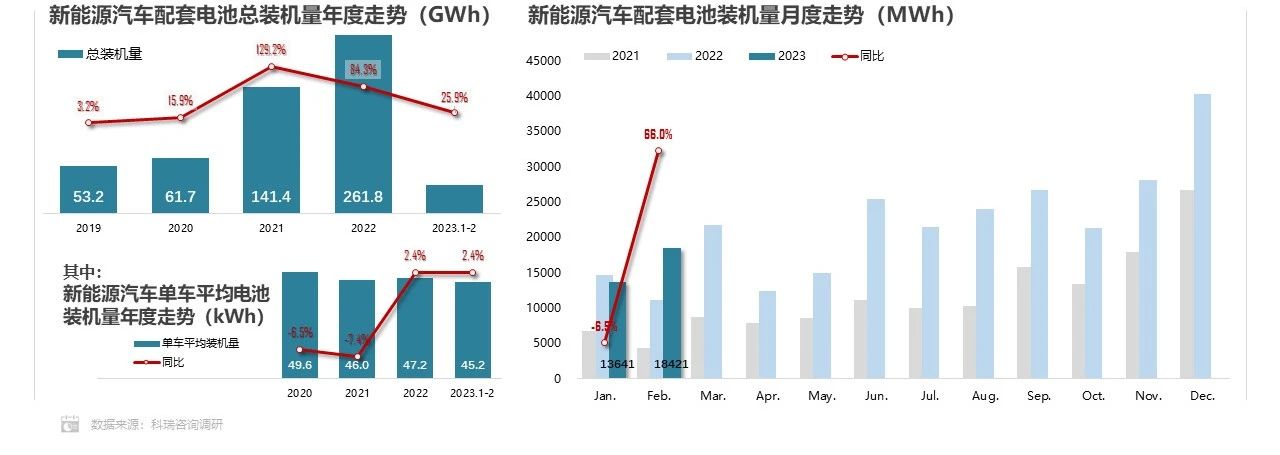

2月新能源汽車動力電池裝機量較上月增加4.8GWh。

2023年2月,新能源汽車動力電池裝機量18.4GWh,同比增長66.0%。 2022年2月有春節假期影響,新能源汽車動力電池裝機量較低,使得今年2月同比實現較大幅度提升。若與去年1月相比,本月裝機量僅增長26.3%。

2023年1-2月,新能源汽車單車平均電量為45.2kWh,同比增長2.4%。

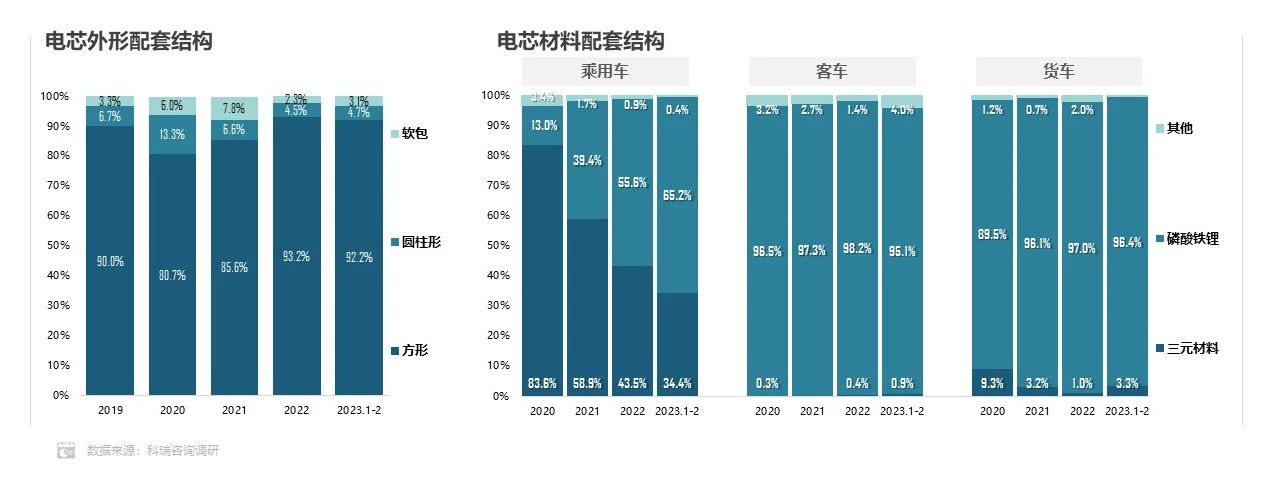

動力電池-市場配套結構

乘用車領域磷酸鐵鋰電芯配套占比有較大幅度提升。

電芯外形方面,方形電芯份額略有下降,1-2月占比92.2%,圓柱形電芯占比4.7%,軟包電芯占比3.1%。 電芯材料方面,1-2月,乘用車磷酸鐵鋰電芯配套份額提升至65.2%,并有持續提升趨勢;客車、卡車市場依舊保持磷酸鐵鋰電芯高額占比的市場狀態。

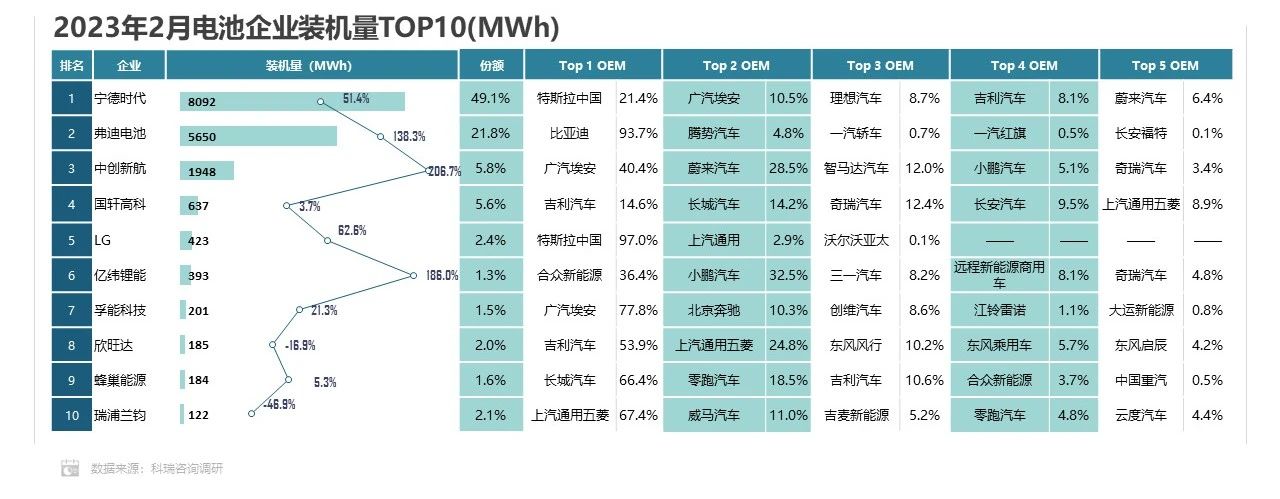

動力電池-電芯企業配套情況

-

中創新航2月裝機量實現高增長。

2023年2月擺脫假期影響后,多數電池配套企業同比恢復增長,寧德時代實現49.1%的市場份額,依然保持領導地位。 受特斯拉電池裝配拉動,LG本月裝機量有所上升。中創新航在AION銷量的拉動下,保持高速增長狀態。

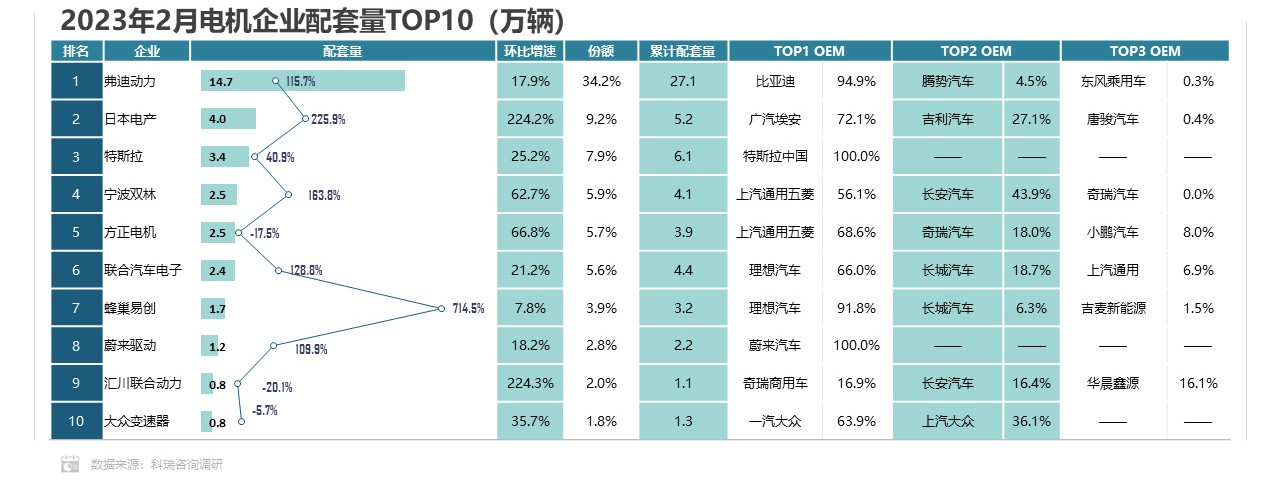

驅動電機-企業配套情況

-

Top10電機配套企業合計配套量超33.9萬輛,整體市場配套量同比增長36.4%。

2023年2月隨著市場銷量恢復,電池配套量也隨之增長,弗迪動力依靠比亞迪強勁的市場表現拉動,占有較高的市場份額。 市場整體配套關系保持穩定,AION在2月出貨量有較強增長,帶動日本電產環比增幅實現大幅提升。

-

寧波雙林配套范圍進一步收縮,集中力量配套熱銷微型車。

蜂巢的配套量基本靠理想來維持,L8、L9兩款車型分擔了其90%以上的份額。

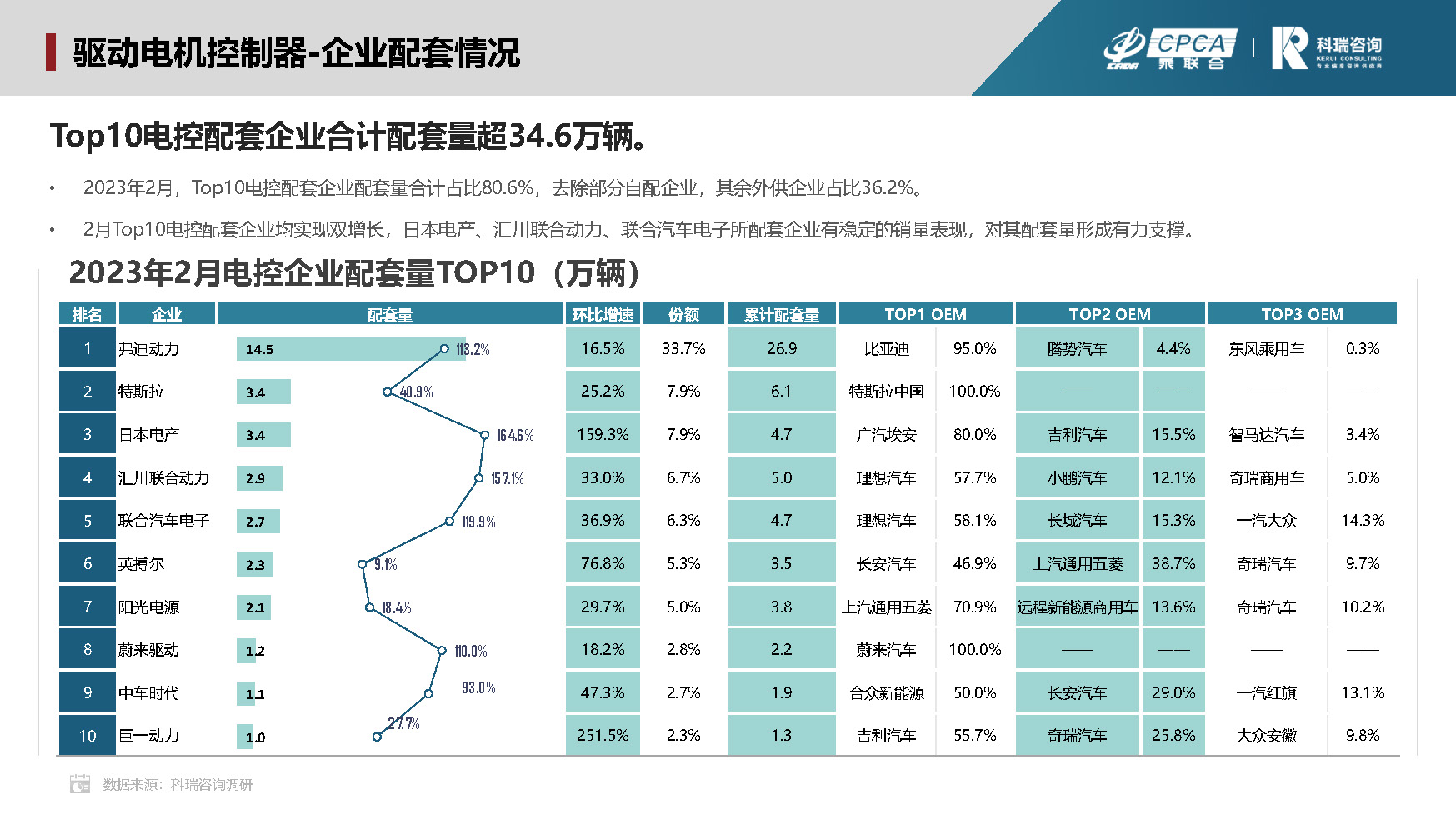

-

Top10電控配套企業合計配套量超34.6萬輛。

2023年2月,Top10電控配套企業配套量合計占比80.6%,去除部分自配企業,其余外供企業占比36.2%。 2月Top10電控配套企業均實現雙增長,日本電產、匯川聯合動力、聯合汽車電子所配套企業有穩定的銷量表現,對其配套量形成有力支撐。

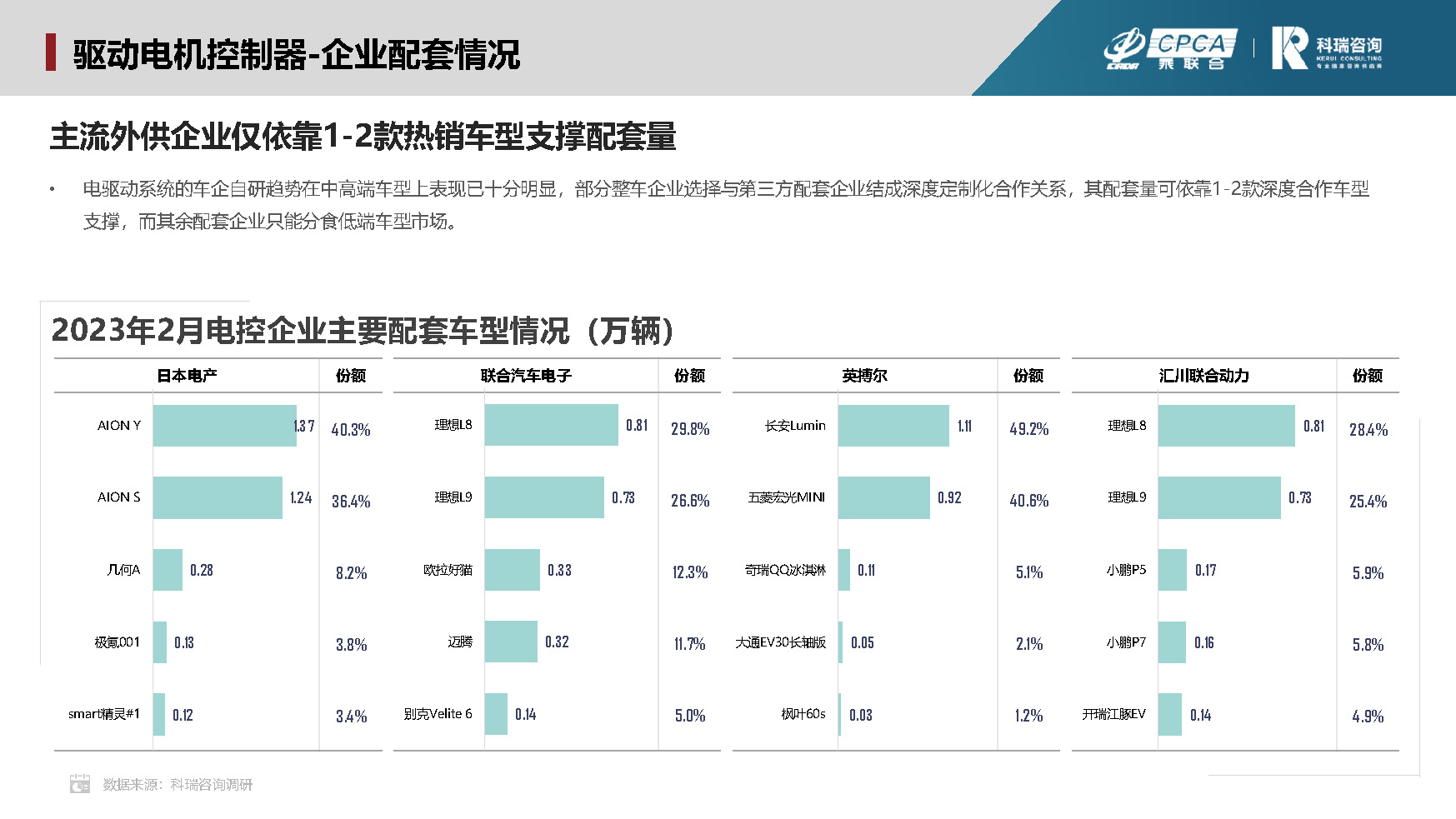

主流外供企業僅依靠1-2款熱銷車型支撐配套量

電驅動系統的車企自研趨勢在中高端車型上表現已十分明顯,部分整車企業選擇與第三方配套企業結成深度定制化合作關系,其配套量可依靠1-2款深度合作車型支撐,而其余配套企業只能分食低端車型市場。

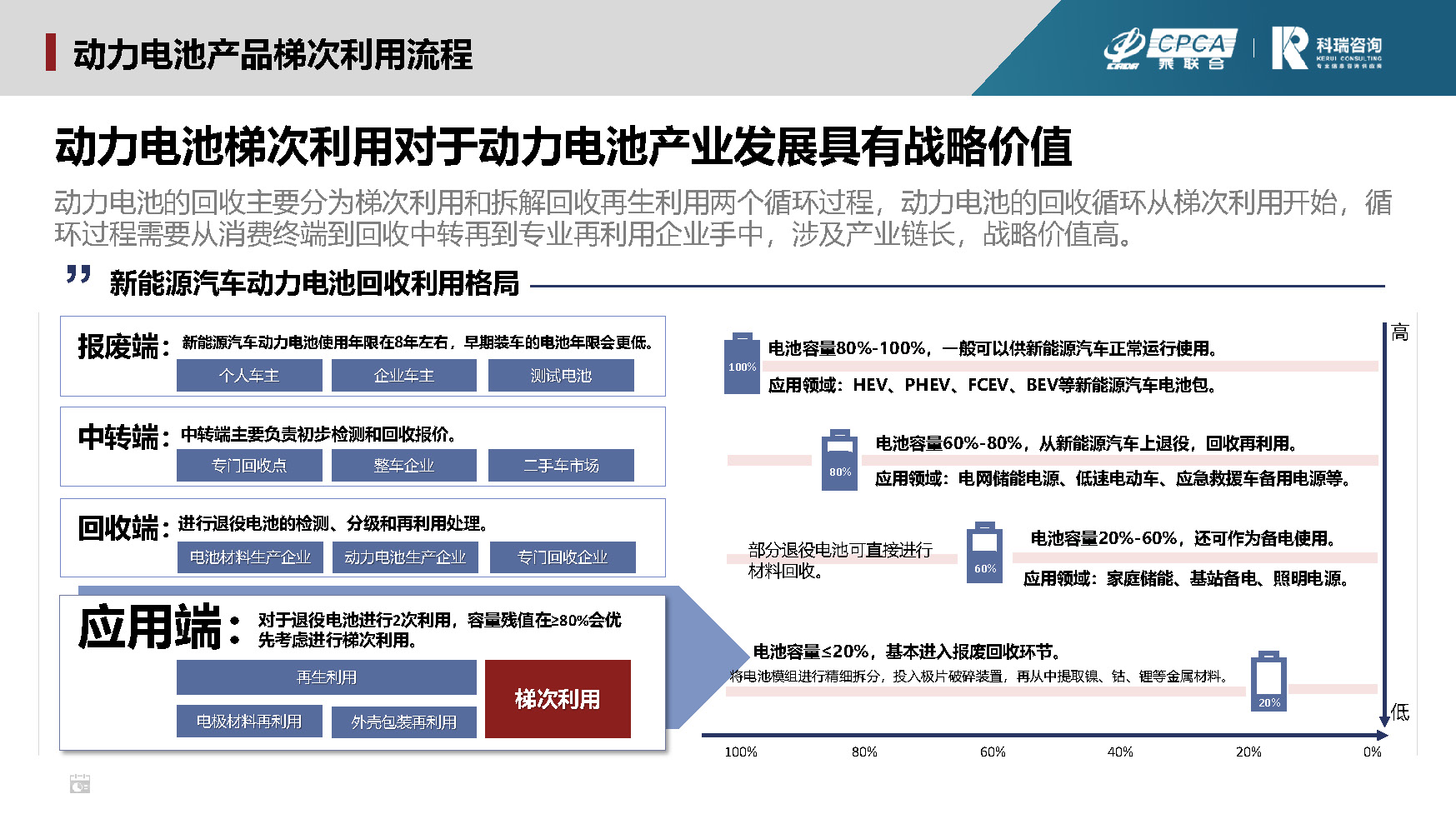

動力電池產品梯次利用流程

動力電池梯次利用對于動力電池產業發展具有戰略價值。 動力電池的回收主要分為梯次利用和拆解回收再生利用兩個循環過程,動力電池的回收循環從梯次利用開始,循環過程需要從消費終端到回收中轉再到專業再利用企業手中,涉及產業鏈長,戰略價值高。

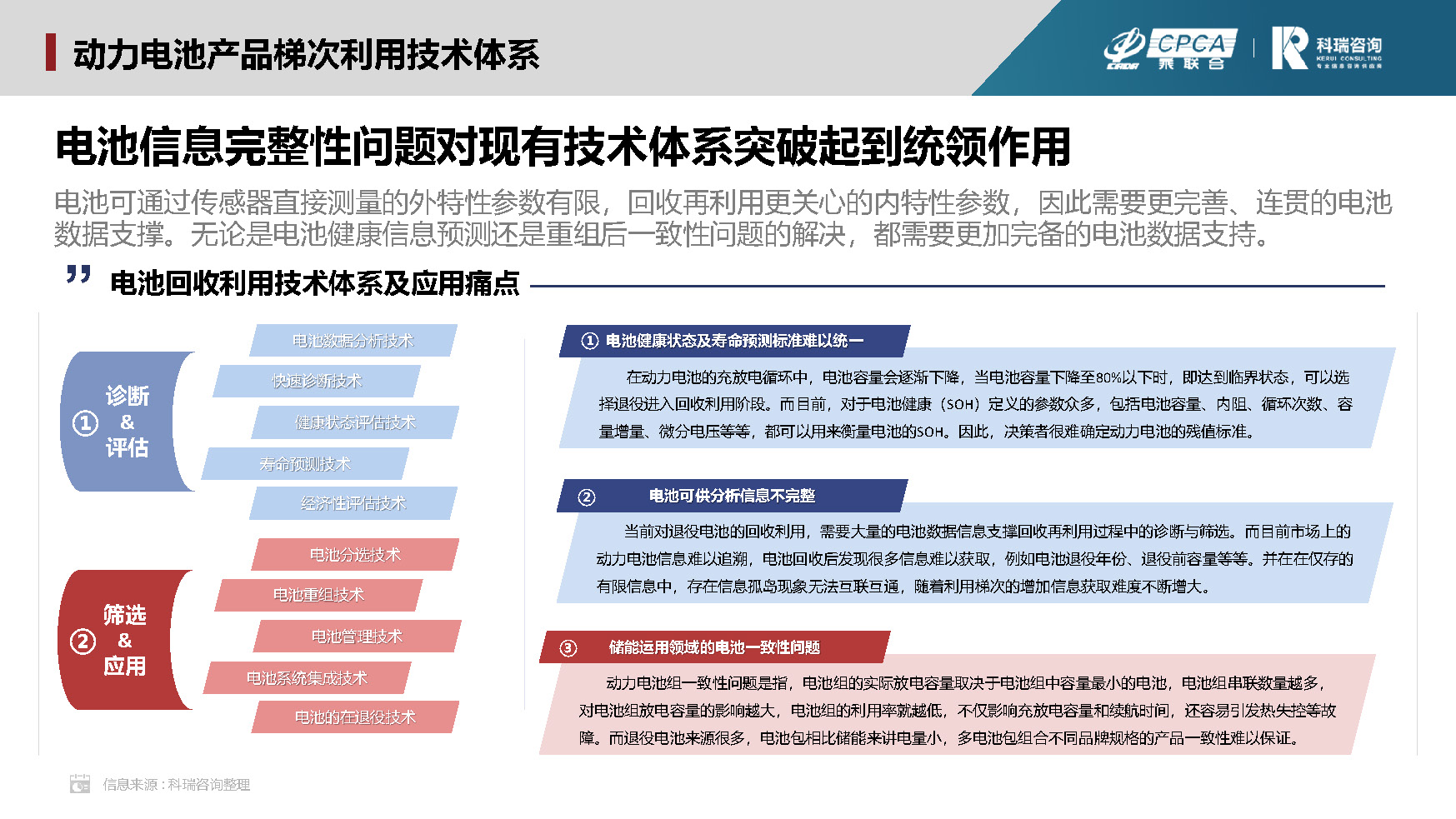

動力電池產品梯次利用技術體系

電池信息完整性問題對現有技術體系突破起到統領作用。 電池可通過傳感器直接測量的外特性參數有限,回收再利用更關心的內特性參數,因此需要更完善、連貫的電池數據支撐。無論是電池健康信息預測還是重組后一致性問題的解決,都需要更加完備的電池數據支持。

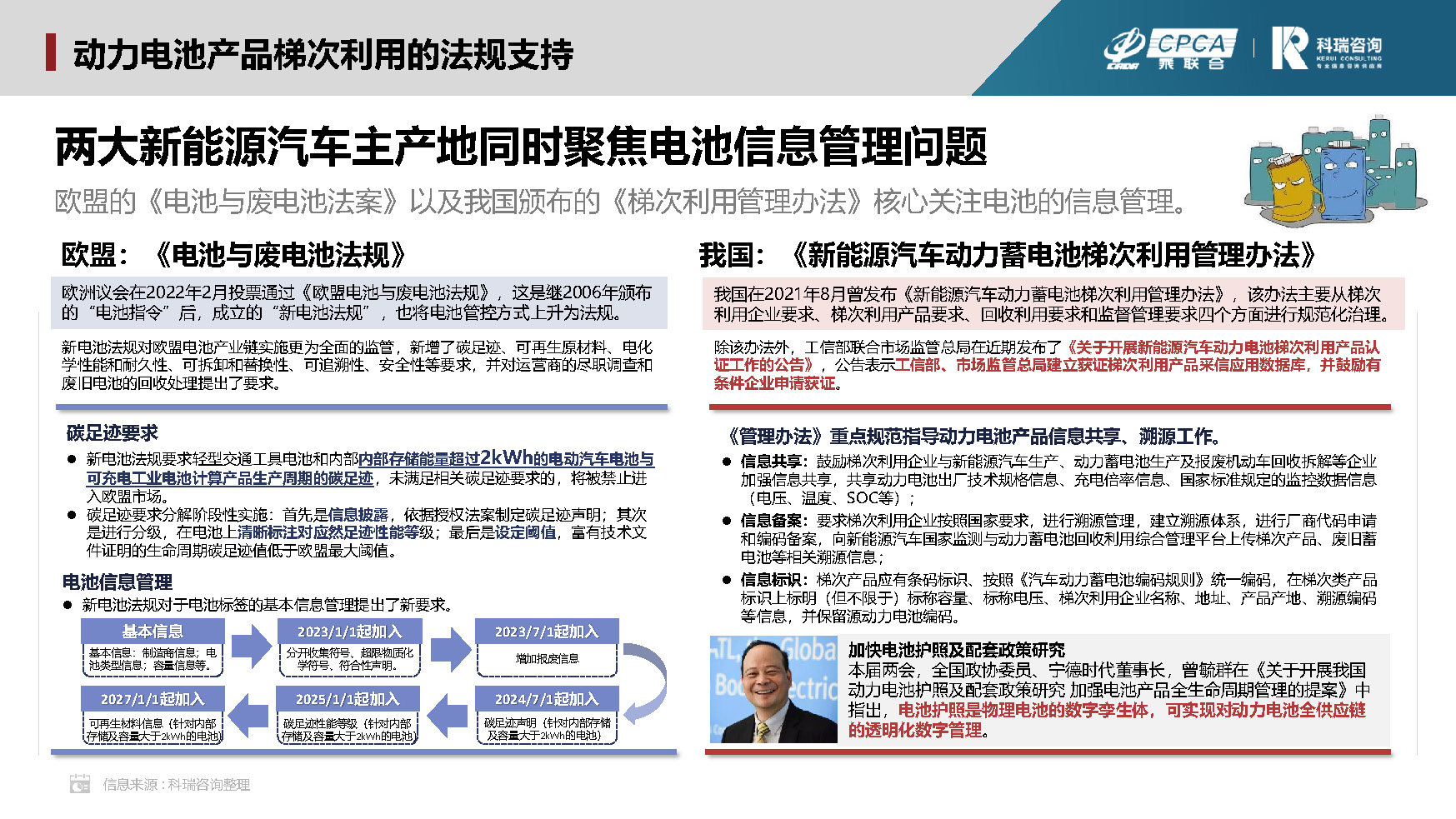

動力電池產品梯次利用的法規支持

兩大新能源汽車主產地同時聚焦電池信息管理問題。 歐盟的《電池與廢電池法案》以及我國頒布的《梯次利用管理辦法》核心關注電池的信息管理。

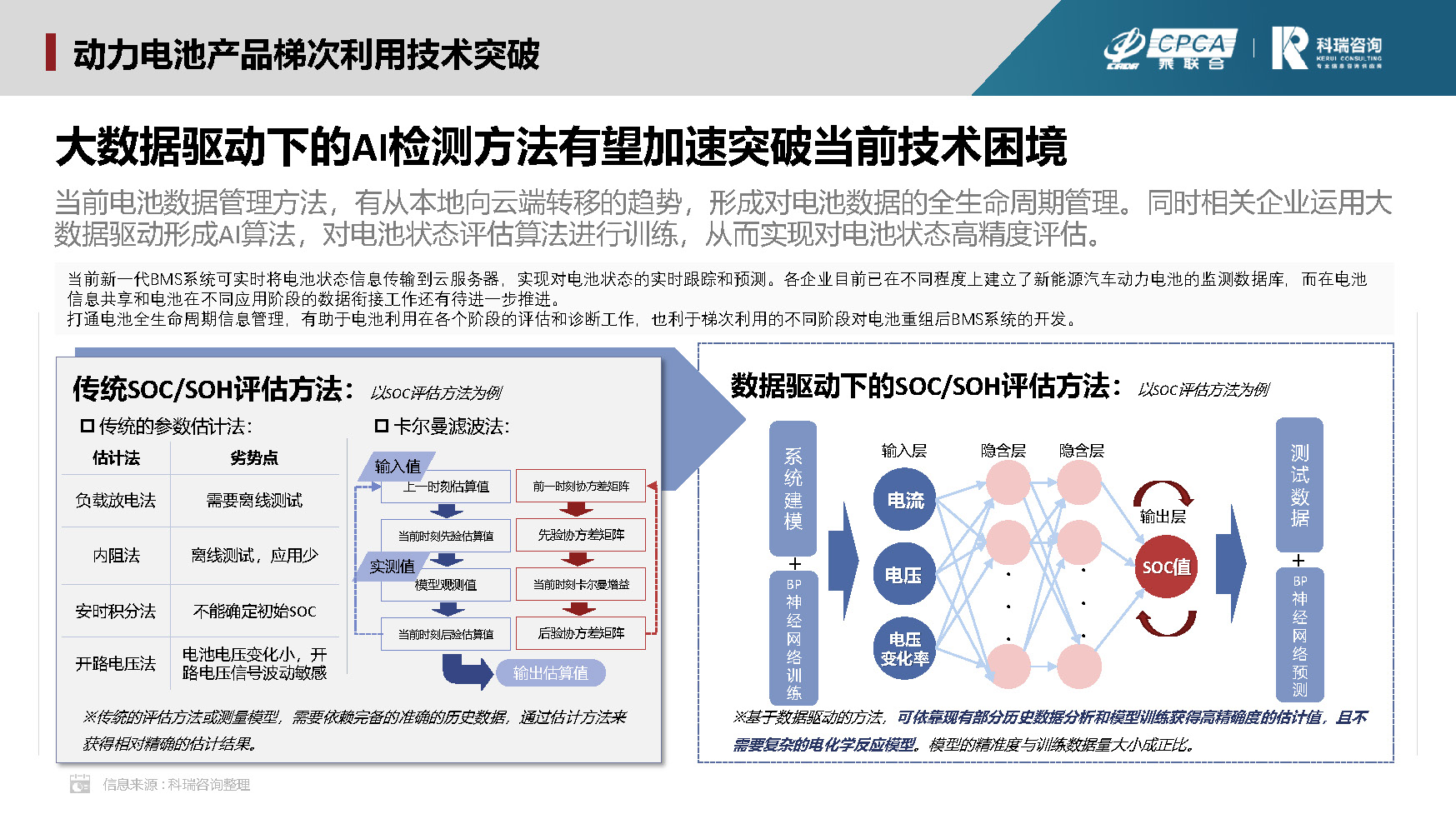

動力電池產品梯次利用技術突破

-

大數據驅動下的AI檢測方法有望加速突破當前技術困境。

當前電池數據管理方法,有從本地向云端轉移的趨勢,形成對電池數據的全生命周期管理。同時相關企業運用大數據驅動形成AI算法,對電池狀態評估算法進行訓練,從而實現對電池狀態高精度評估。