3月1-12日,全國乘用車市場零售41.4萬輛,同比去年下降17%,較上月同期下降11%。今年以來累計零售309.4萬輛,同比去年下降19%;全國乘用車廠商批發45.2萬輛,同比去年下降18%,較上月同期增長6%。今年以來累計批發351.8萬輛,同比去年下降16%。

3月1-12日,全國新能源車市場零售13.1萬輛,同比去年增長9%,較上月同期增長15%。今年以來累計零售90.1萬輛,同比去年增長21%;全國乘用車廠商新能源批發14.2萬輛,同比去年增長26%,較上月同期下降1%。今年以來累計批發102.7萬輛,同比去年增長21%。

1.3月乘用車市場零售緩慢恢復

第一周日均零售3.1萬輛,同比去年3月同期下降16%,環比上月同期下降14%。

第二周日均零售3.7萬輛,同比去年3月同期下降18%,環比上月同期下降8%。

3月1-12日,乘用車市場零售41.4萬輛,同比去年同期下降17%,較上月同期下降11%;今年以來累計零售309.4萬輛,同比去年下降19%。

短期外部經濟體通脹壓力不減,進出口在短期內或將持續受到逆全球化的影響,地產相關產業恢復相對緩慢。

隨著春節后的車市逐步回暖,通過地區性的刺激政策對強依賴線下接觸的購車服務市場信心提振明顯。從3月前兩周來看,終端客流轉化率不高,消費者觀望情緒重,整體需求偏弱。

3月乘用車市場零售向好,但各地促銷戰帶來車市混亂。新能源2月開始降價潮流,3月燃油車卷入,預計3月新能源市場也會出現一定觀望。隨著國六A清庫存的壓力,各地政府、各車企廠商大力度的促銷,火爆的背后是以需求的集中釋放為代價,對后續汽車市場的正常秩序帶來壓力。

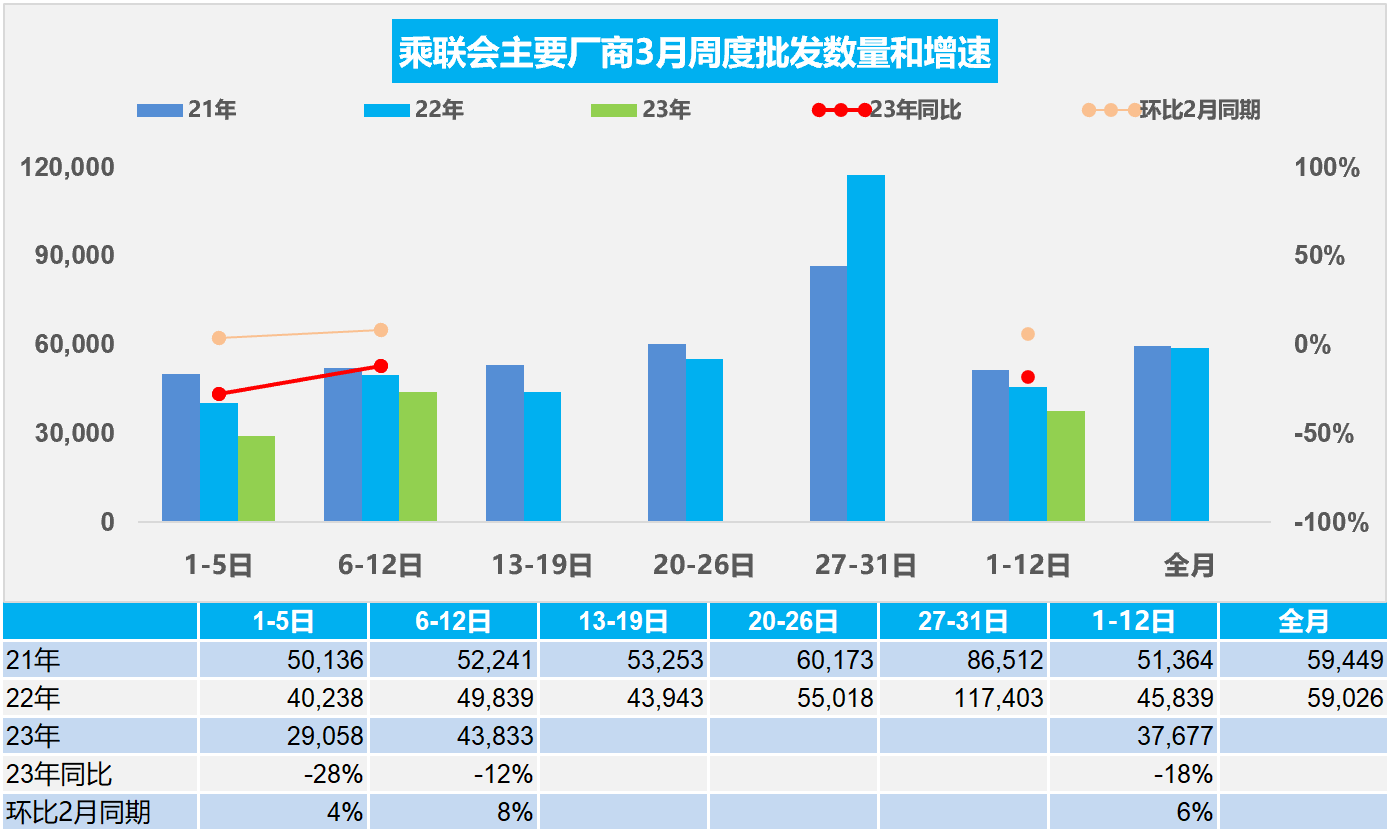

2.3月全國乘用車廠商銷量緩慢恢復

第一周批發日均2.9萬輛,同比去年3月同期下降28%,環比上月同期增4%。

第二周批發日均4.4萬輛,同比去年3月同期下降12%,環比上月同期增長8%。

3月1-12日,全國乘用車廠商批發45.2萬輛,同比去年同期下降18%,較上月同期增長6%;今年以來累計批發351.8萬輛,同比去年下降6%。

3月車市環境復雜,農民工返鄉就業利好下級市場消費提振。近期出口降速后的國際貿易轉內銷,內循環趨勢加速也將成為內需增長的動力來源。

當前國內油價已回落至7元區間,價格水平已與10年前相當,配合此次燃油車降價,短期內燃油車份額降幅有望放緩。

前期新能源車連續兩年多的暴增,碳酸鋰等資源價格暴漲帶來利潤暴增,隨之而來的上游資源和中游電池產業的投資力度很強,前幾年鋰礦的投資熱帶來供給過剩和消費電子的劇烈萎縮,電池成本下降,有利于新能源車盈利壓力的改善。

3.2月皮卡市場分析

根據乘聯會皮卡市場信息聯席會數據,2023年2月份皮卡市場銷售4.3萬輛,同比增25.2%,處于近5年的高位水平,增幅稍低于輕卡的44%,皮卡總體表現較穩。2月環比增40.1%,增幅較大。今年的新特點是縣鄉市場的皮卡銷量市占率超過比去年4個百分點,有效地抵沖了大城市的皮卡萎縮。由于去年疫情下皮卡生產受阻,今年的皮卡生產形勢改善,促成2023年2月皮卡的生產和外銷出口表現較好,尤其是出口0.74萬輛的持平去年2月,這也是汽車行業共同體現的出口外銷走好的特征。2023年1-2月的總體皮卡銷量7.4萬,增速-3.1%,走勢相對平穩。

2月皮卡廠家銷量排名是國內外市場銷量共同貢獻的。長城汽車保持強勢皮卡領軍,部分皮卡企業抓住出口機遇實現強勢增量,長城皮卡和上汽大通、江淮汽車和福田汽車的出口走勢很強,出口占部分廠家總量超30%。國內零售市場的主力廠家皮卡走勢仍是較穩,江鈴汽車和鄭州日產走勢很好,長城、江鈴、鄭州日產、江西五十鈴的皮卡一超三強格局相對穩定。在2月皮卡走勢頑強的良好起步下,2023年的皮卡市場仍將強勢表現。

4.2月新能源專用車銷量1.73萬增66%

2023年1月的新能源專用車市場銷量5,799輛,同比下降26%,環比下降91%。在1月修整后,2月銷量達到1.73萬輛,同比增長66%,環比增長199%,去年12月的補貼退出透支已基本修復。新能源專用車走勢已經大幅強于傳統輕型車市場。

1-2月的新能源專用車的氫燃料車有101輛,插混132輛,而純電動是絕對核心主力。專用車的小品種車型增長較快,這也是我們鼓勵公共領域電動化政策推動的方向。輕客、重卡和微卡等同比增長較強。隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,非限購大中城市的新能源車占比增長較快。路權是新能源物流車的核心,電動物流車獲得優勢路權,促進行業發展。

5.乘用車價格段市場結構分析

根據乘聯會數據,全國乘用車市場價格段走勢持續上行,高端車型銷售提升明顯,中低價車型銷量減少,這是消費升級的推動,同時也是因為2021年以來芯片缺損帶來的主力車型供給不足所造成結構性損失。2023年的車購稅減半優惠政策退出進一步強化車市結構特征。

今年1-2月5萬元以下車型的銷量占比目前僅有3%,2021-2022較2020年的占比持續上升,主要是微型電動車的銷量貢獻。5-10萬傳統車型的銷量下滑與新能源車的增長抵消后,5-10萬元車型銷量仍偏低。

在價格段市場內,動力分布是相對不均衡的。其中在5萬元以下市場純電動的表現最為強,而插電混動是在高端市場表現相對是分布最強,而混合動力是在20-30萬元,表現相對較強。