中國新能源汽車市場走勢

-

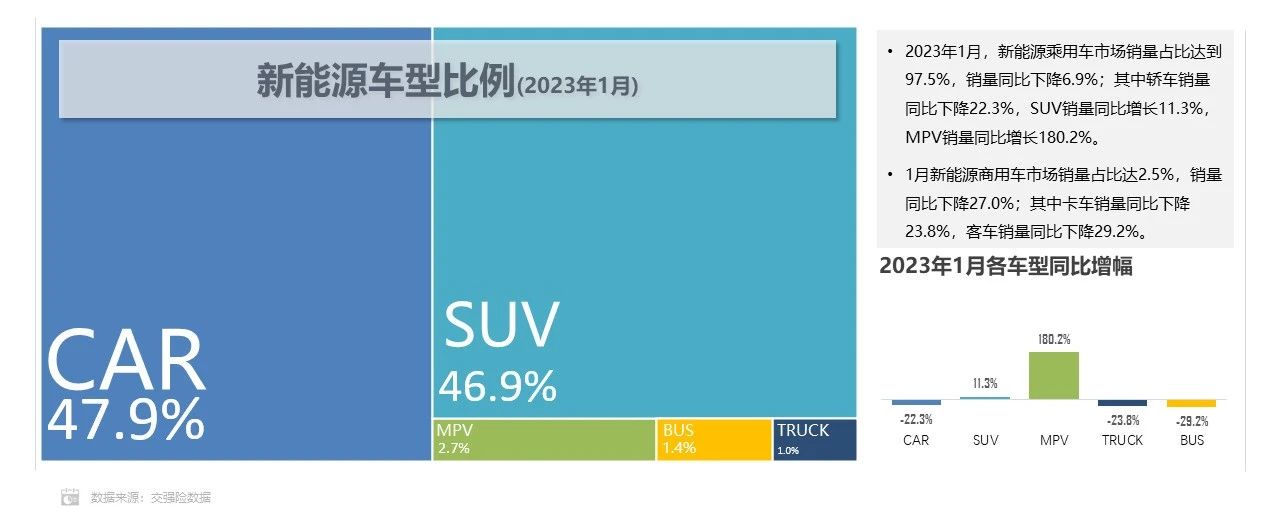

2023年1月,轎車占比47.9%,比去年同期低9.1個百分點(diǎn);SUV、MPV份額分別提高7.9和1.8個百分點(diǎn);客車、卡車份額微降0.4和0.2個百分點(diǎn)。

動力電池-裝機(jī)量整體走勢

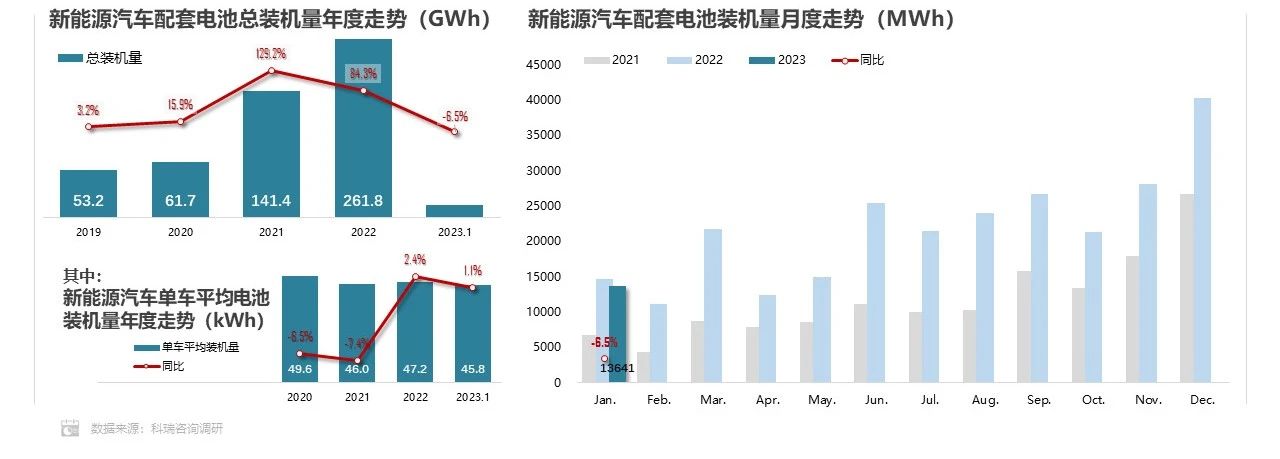

1月新能源汽車動力電池裝機(jī)量較上月下降26.6GWh。

2023年1月,新能源汽車動力電池裝機(jī)量13.6GWh,同比下降6.5%。 受去年年底新能源補(bǔ)貼政策到期和春節(jié)假期影響,1月新能源汽車市場銷量走低。同時(shí)1月份,多數(shù)經(jīng)銷商剛完成年底沖量,促銷意愿不強(qiáng)終端優(yōu)惠幅度縮減,更多消費(fèi)者處于等待新政策、新活動和新車型的觀望狀態(tài) 。因受上述原因影響,1月裝機(jī)量呈現(xiàn)同比下降態(tài)勢。

動力電池-市場配套結(jié)構(gòu)

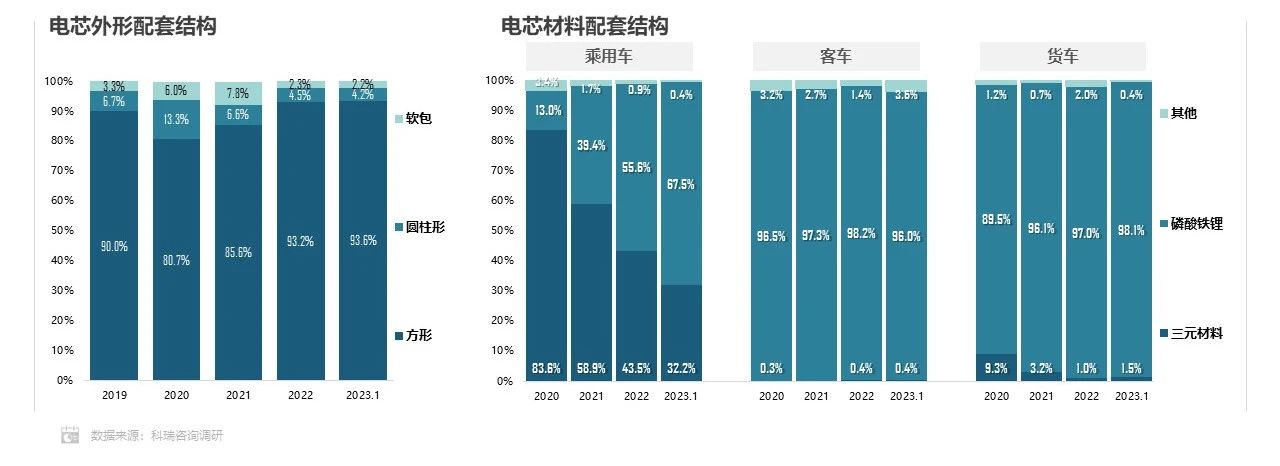

乘用車領(lǐng)域磷酸鐵鋰電芯配套占比有較大幅度提升。

電芯外形方面,三種外形配套量分布保持穩(wěn)定,方形電芯占比93.6%,圓柱形電芯占比4,2%,軟包電芯占比2.2%。 電芯材料方面,乘用車磷酸鐵鋰電芯配套量占比大幅提升,相比同期增加23.8%,這符合新能源車上量后的市場趨勢表現(xiàn)。客車、卡車市場依舊保持磷酸鐵鋰電芯高額占比的市場狀態(tài)。

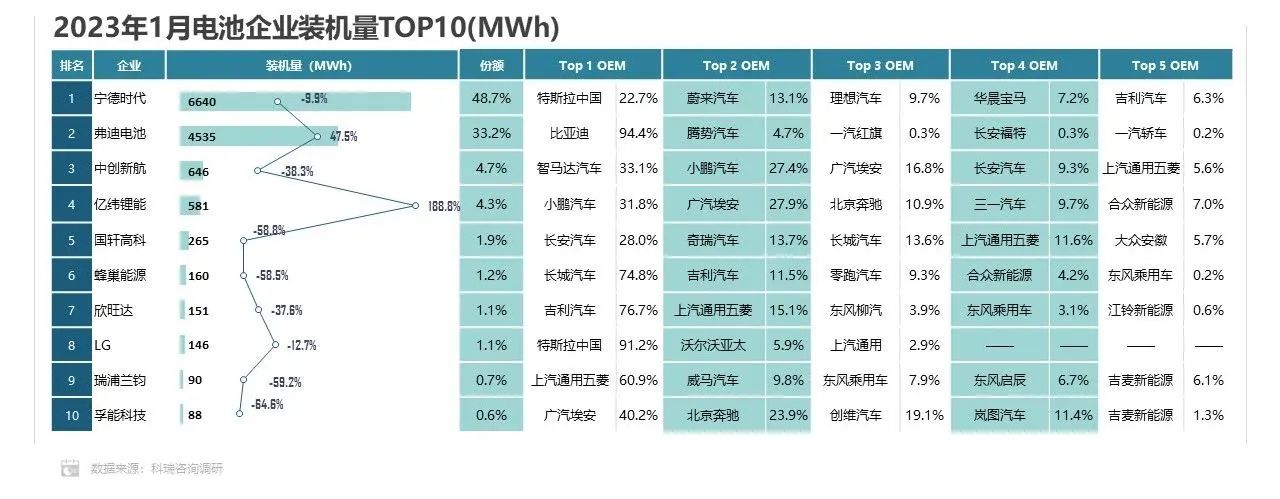

動力電池-電芯企業(yè)配套情況

-

裝機(jī)量整體下浮,寧德時(shí)代依舊保持領(lǐng)導(dǎo)地位。

2023年1月,多數(shù)企業(yè)出現(xiàn)銷量同比下降現(xiàn)象,寧德時(shí)代實(shí)現(xiàn)48.7%的市場份額,依然保持領(lǐng)導(dǎo)地位。 億緯鋰能,在AION S新款車型電池搭載后裝機(jī)量有所增長,成為1月TOP10企業(yè)中增幅最高的電芯企業(yè)。

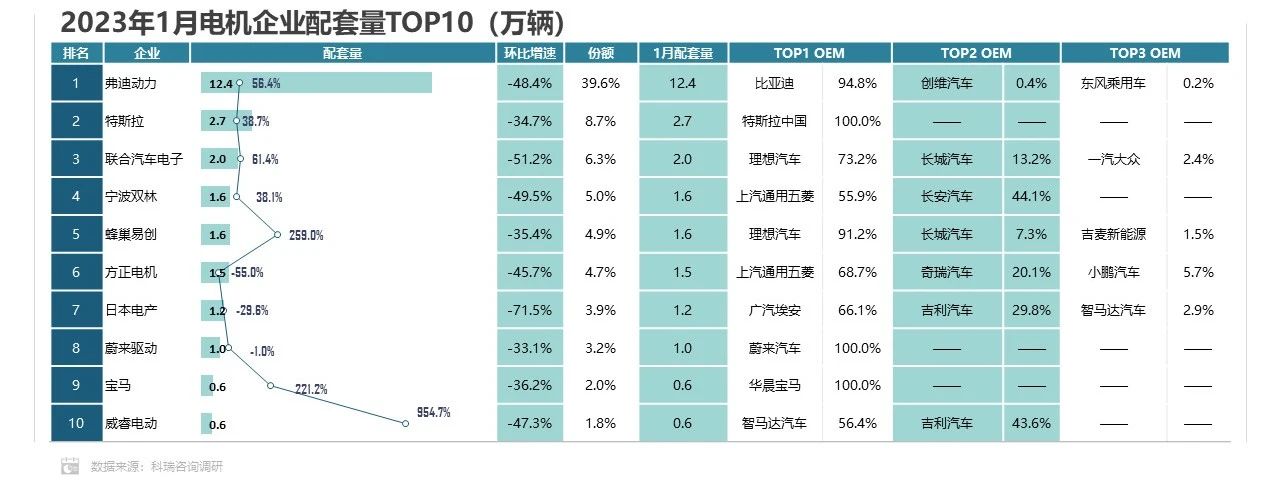

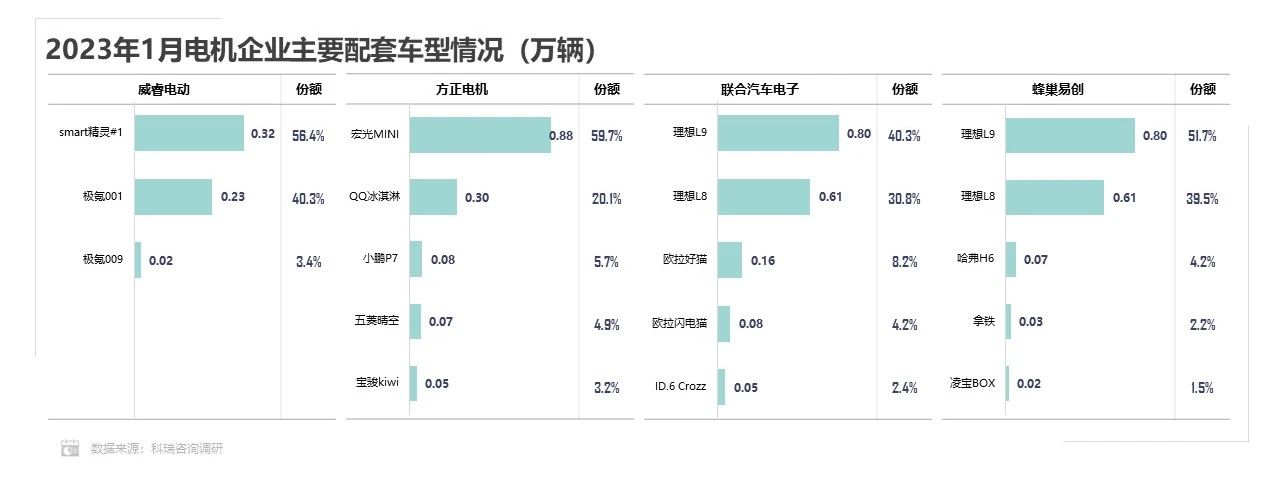

驅(qū)動電機(jī)-企業(yè)配套情況

-

Top10電機(jī)配套企業(yè)合計(jì)配套量超25.1萬輛,整體市場配套量下滑2.5%。

2023年1月新能源汽車市場銷量相比同期有所收縮,但受多電機(jī)車型銷量大幅度增長影響,電機(jī)配套量下滑幅度不大。 相比同期而言,蜂巢易創(chuàng)、威睿電動新增配套車型對其配套量增長助益頗多。

-

重點(diǎn)車型引入配套對于電機(jī)企業(yè)配套量影響較大。

威睿電動在Smart精靈#1和極氪001市場競爭表現(xiàn)走強(qiáng)后,配套量也隨之上升,本月配套量同比增長964.7%。 總體來看,主流電機(jī)配套企業(yè)中的配套份額分布都較為集中,方正電機(jī)、聯(lián)合汽車電子、蜂巢易創(chuàng),前二車型占比均超過70%,重點(diǎn)車型引入配套對于電機(jī)企業(yè)配套量影響較大。

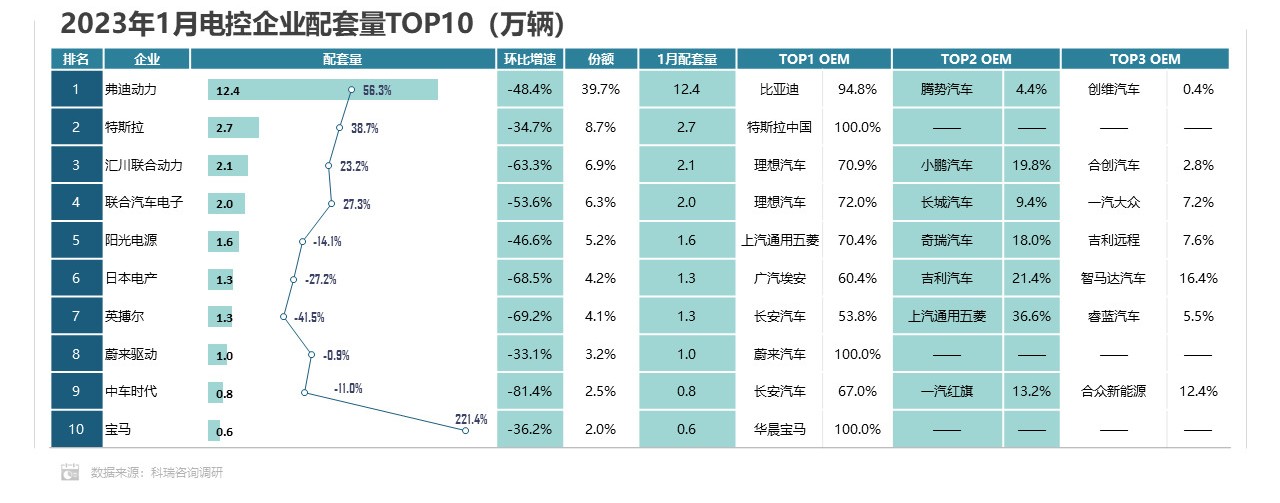

-

Top10電控配套企業(yè)合計(jì)配套量超25.9萬輛。

2023年1月,Top10電控配套企業(yè)合計(jì)占比82.8%,行業(yè)集中度環(huán)比上升14.7%。 特斯拉、蔚來、寶馬電控配套量環(huán)比降幅相對較小,三家企業(yè)均為豪華品牌自主配套企業(yè),與自身車型銷量狀態(tài)保持統(tǒng)一。

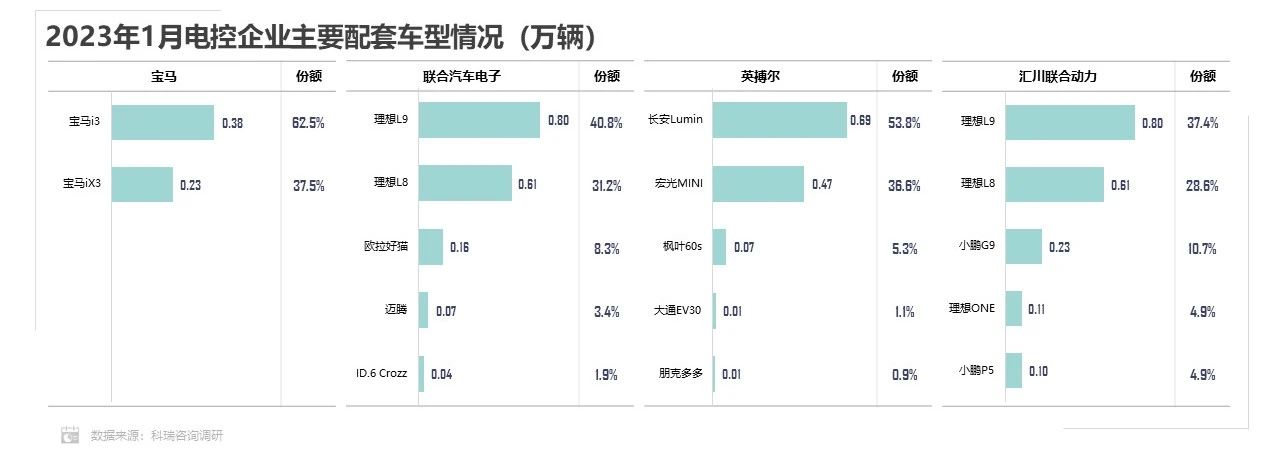

兩大純電車型助力,1月寶馬電控配套量同比增長221.4%

寶馬得到i3和iX3兩大純電車型助力后,新能源銷量出現(xiàn)較高的增幅,1月寶馬i3銷量相對穩(wěn)固,對寶馬電控配套提供了有力支撐。 宏光MINI在12月補(bǔ)貼沖量后,1月銷量收縮幅度較大也屬正常現(xiàn)象。長安Lumin成為英搏爾1月配套第一坐席,占比達(dá)53.8%。

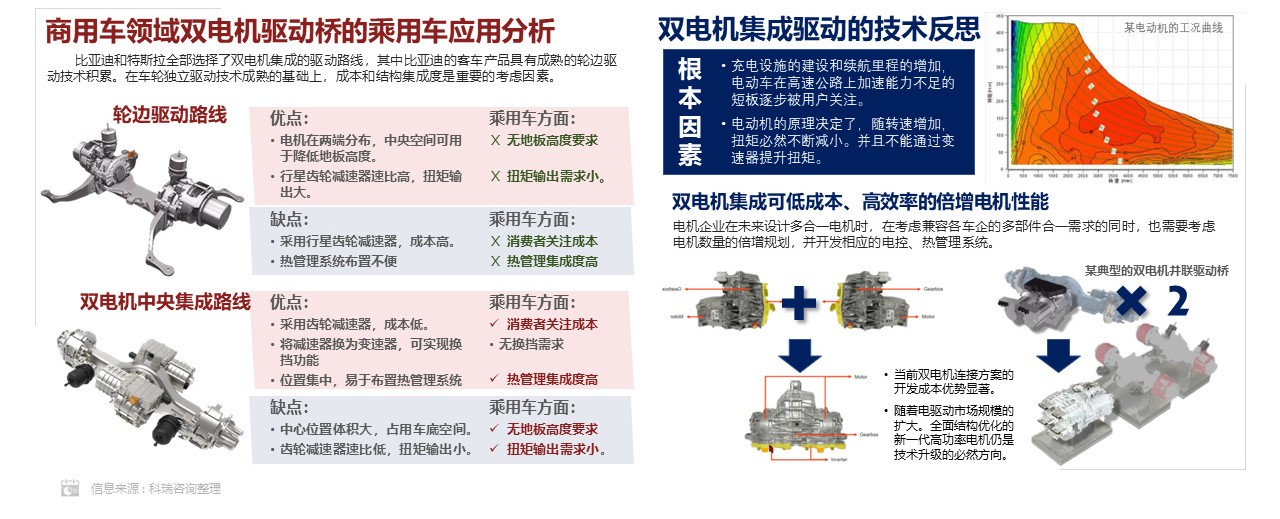

鈉電池的發(fā)展趨勢

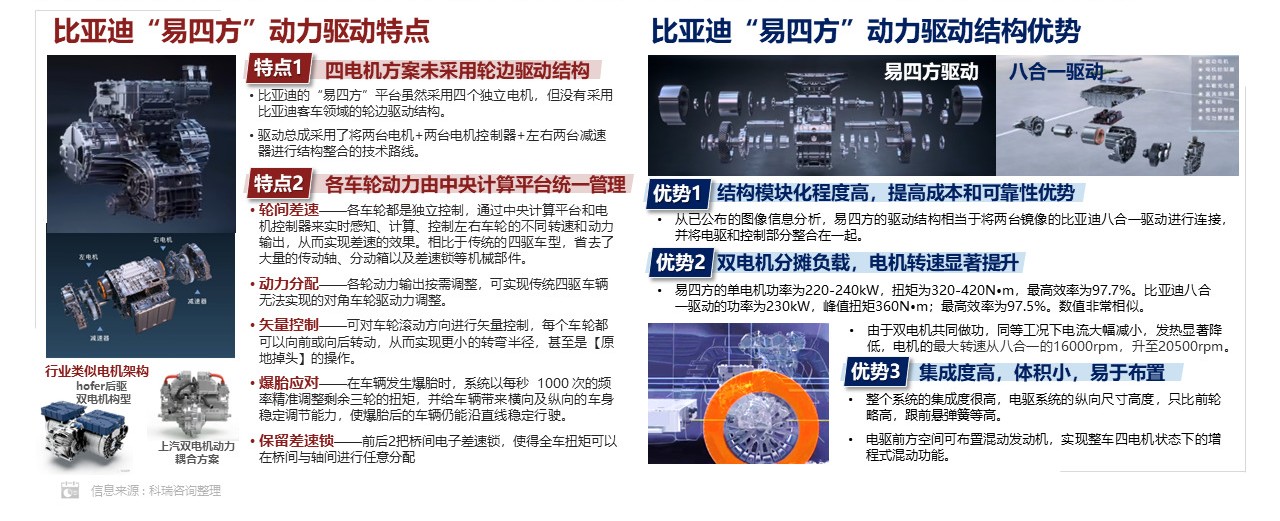

比亞迪易四方動力采用雙電機(jī)電驅(qū)橋相似的架構(gòu),實(shí)現(xiàn)了四輪獨(dú)立驅(qū)動。 通過將兩個成熟單電機(jī)驅(qū)動進(jìn)行整合,提升性能的同時(shí),提高了技術(shù)的可靠性。

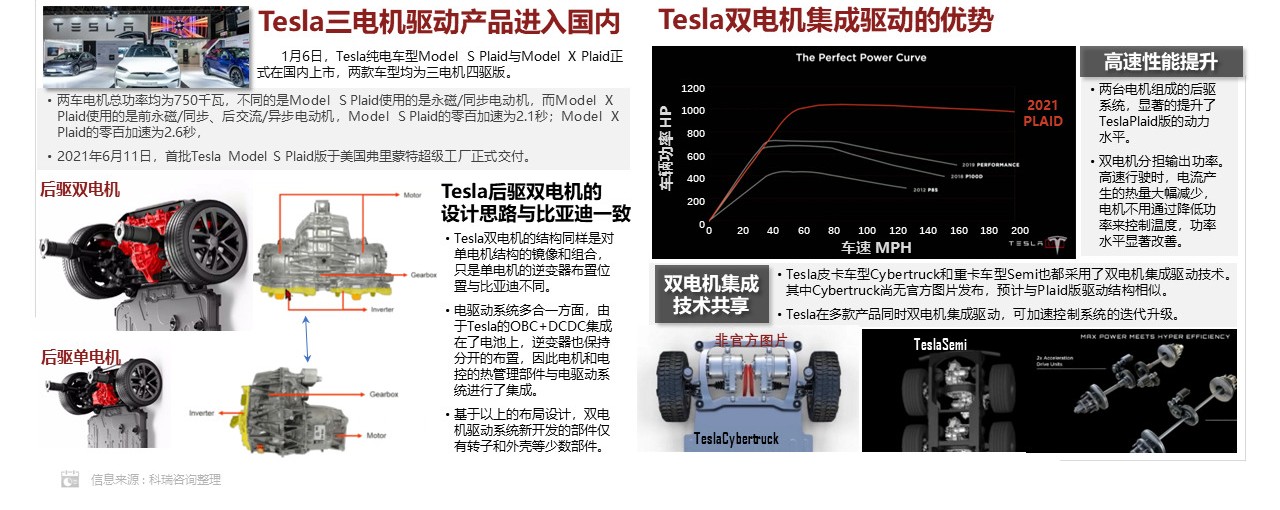

Tesla價(jià)格高,采用雙電機(jī)后驅(qū)技術(shù),使產(chǎn)品在高速性能上取得了突破。 左右輪獨(dú)立驅(qū)動的技術(shù)難度較高,Tesla也在橫向擴(kuò)展該技術(shù)應(yīng)用規(guī)模,推動技術(shù)迭代。

雙電機(jī)集成驅(qū)動,低成本、高效率的解決了電動車高速行駛扭矩低的問題。 兩臺電機(jī)的并聯(lián)是最快速、最高效的功率倍增路徑,但仍有性能和結(jié)構(gòu)的優(yōu)化空間。