2月1-12日乘用車市場零售46.4萬輛,同比去年增長46%,較上月同期下降18%。今年以來累計零售175.7萬輛,同比去年下降27%;全國乘用車廠商批發42.5萬輛,同比去年增長27%,較上月同期下降18%。今年以來累計批發187.4萬輛,同比去年下降25%。

2月1-12日新能源車市場零售11.4萬輛,同比去年增長106%,較上月同期下降18%。今年以來累計零售44.5萬輛,同比去年增長9%;全國乘用車廠商新能源批發13.9萬輛,同比去年增長46%,較上月同期下降2%。今年以來累計批發52.7萬輛,同比去年增長3%。

1.2月乘用車市場零售緩慢恢復

2月1-12日全國乘用車市場零售46.4萬輛,同比去年增長46%,較上月同期下降18%。

由于去年2月初是春節期間,1-5日的零售統計難度大,因此2月的前兩周日均基本是按平均值的。因此第一周沒有體現同比春節期間的暴增。但1-2周的數據基本體現了目前的市場走勢同比較強。

2月車市零售增速值得期待。去年由于提倡就地過年,春節氣氛不濃,因此春節前后的市場恢復較快。今年2月是春節后的真正市場啟動期,也是疫情三年結束后的市場啟動期,因此蟄伏已久的消費市場會持續折射出巨大的新投資新消費機遇,燃油車市場的需求會逐步恢復,煙火氣重歸生活。

疫情后消費者購新能源車剛需小幅下降,疊加油價不太高,春節后燃油車市場下降的速度放緩,有望形成較好的開門紅增長。相信2月的市場應該明顯回暖。疫情后服務業面臨百廢待興的新局面,期待節后車市會有一波入門級消費者的購車潮。

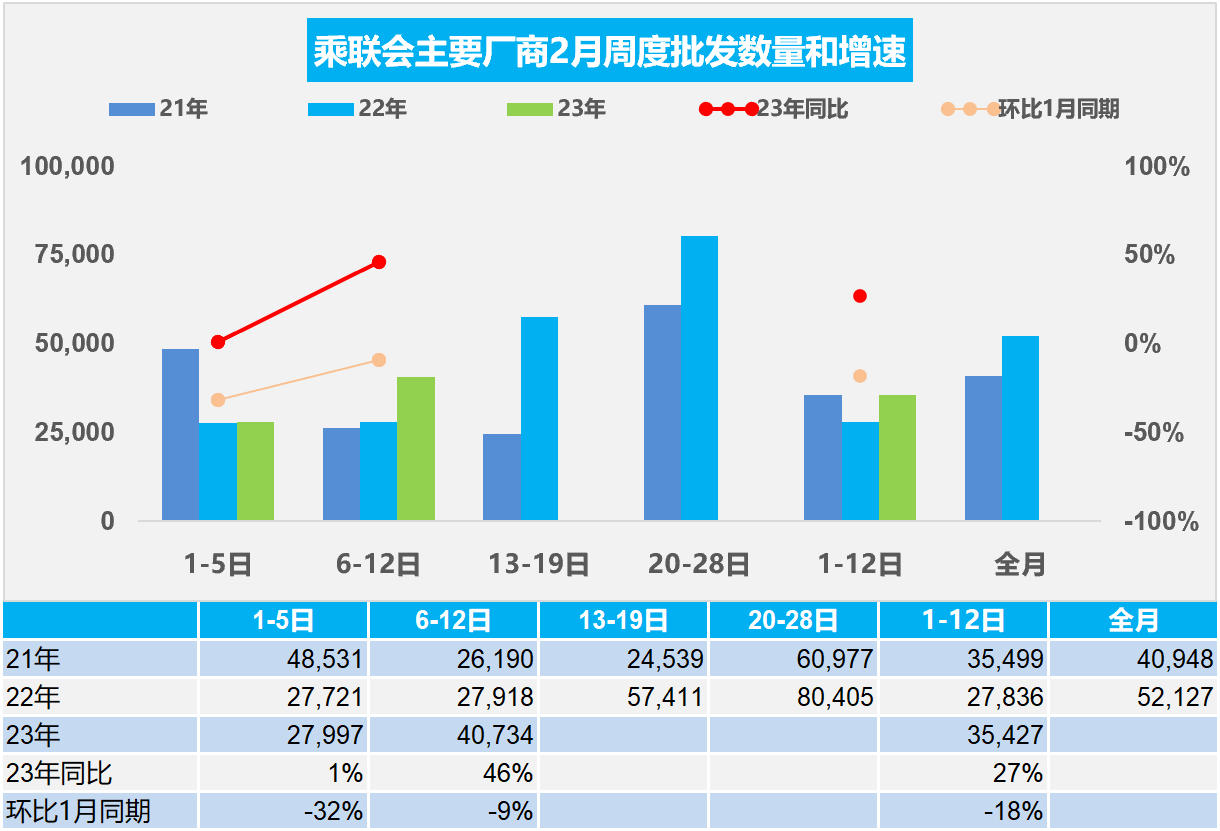

2.2月全國乘用車廠商銷量緩慢恢復

2月1-12日全國乘用車廠商批發42.5萬輛,同比去年增長27%,較上月同期下降18%。

出口降速后的國際貿易轉內銷,內循環趨勢加速也將成為內需增長的動力來源。農民工返鄉就業,利好下級市場消費提振。

前期新能源車連續兩年多的暴增,碳酸鋰等資源價格暴漲帶來暴利,隨之而來的上游資源和中游電池產業的投資力度很強,必然帶來供給的產能高增長。類似前期的鈷價價格暴漲到60萬后,今年2月鈷價格為28萬元/噸,同比下降率46.94%,鈷奶奶重回青春;碳酸鋰前期的供需錯配帶來的價格從5萬元漲到58萬元,目前已經明顯回落到45萬元左右,未來仍有進一步回歸青春的空間。碳酸鋰的投資熱有利于新能源車的盈利壓力的改善,有資源現在賣是比較合適的,未來供給潛力很大。

3.2022年1月新能源專用車5799輛

2023年1月的全國新能源專用車銷量5799輛,同比下降26%,環比12月下降91%。近兩年的新能源專用車走勢已經大幅超強于傳統輕型車市場。2022年新能源專用車達到29.2萬輛,同比增長82%。2022年12月搶補貼增速較強,上牌后存貨等今年租出去的庫存較大,2023年1月自然回落巨大。

新能源專用車的插混車型被氫燃料超越,路權優勢是政策的核心。1月新能源專用車的氫燃料有60輛,插混30輛,而純電動有5689輛。

隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,非限購的大中城市的新能源車占比增長較快。

由于政策對城市公共服務電動化需求拉動,專用車的小品種車型增長較快,這也是我們鼓勵公共領域電動化的政策推動方向。輕客、重卡和微卡等同比增長較強。這樣的公共領域產品規模極小、產品技術和可靠性偏差,急需規范市場秩序,實現中央集中采購,防止借助公共領域電動化,泥沙俱下。

路權是新能源物流車的核心,電動物流車獲得優勢路權,促進行業發展。在使用成本方面,新能源汽車理論上大有優勢,但目前技術差,體現的不充分,未來只有產品加速設計提升,才能實現更好替代。

4.2023年1月皮卡市場分析

根據乘聯會皮卡市場信息聯席會數據,2023年1月份皮卡市場銷售3.1萬輛,同比下降26.5%,降幅較輕卡的-45%表現強很多。前期受到疫情封控影響,皮卡區域市場波動劇烈,今年1月環比12月降29.5%,環比降幅較小,尤其是縣鄉市場的皮卡銷量占比同比去年增長4個百分點,有效的抵沖了大城市的皮卡萎縮。由于去年疫情下皮卡生產受阻,今年的皮卡生產形勢改善,導致2023年1月皮卡的生產和外銷出口表現較強,尤其是出口1.03萬輛,與去年1月持平,表現較強,這也是汽車行業共同構筑的出口外銷走強的特征。2022年的總體皮卡走勢相對較平穩,達到51萬輛,較2021年下降6%,相對于傳統輕卡的同比劇烈下降,皮卡產銷表現還是很好的。

1月皮卡廠商銷量排名是國內外市場銷量的共同貢獻。長城汽車保持強勢皮卡領軍,部分皮卡企業抓住出口機遇實現強勢增量,出口占部分廠商總量超30%。國內零售市場的主力廠商皮卡仍是走勢穩健,長城、江鈴、鄭州日產、江西五十鈴的皮卡銷勢出現“一超三強”的格局。在1月皮卡走勢頑強的良好起步下,2023年的皮卡市場必將強勢表現。

在國家汽車促消費政策的總基調下,皮卡車型的三包政策、路權政策對皮卡消費的大力支持,主力車企也推出乘用化皮卡產品。在皮卡文化日益活躍的共同推動下,皮卡市場消費持續高增長。長城炮系列的商用炮、金剛炮、乘用跑的組合體現皮卡文化的新趨勢。自2016年皮卡解禁試點以來,國家對放開皮卡進城的重視程度首次從部委上升到國務院層面,皮卡解禁再度迎來強有力的政策支持,皮卡全面解禁可期。

全國皮卡市場的區域性走勢離不開“回歸北方”的特征,近兩年西北和東北市場都相對很強,西南、華南、中南地區的市場需求相對疲軟。但22年10-11月的疫情封控政策導致銷量損失巨大,尤其西北地區的皮卡需求受到疫情風控影響而銷量損失較大。今年1月的西安、黃山、樂山等市場劇烈回暖,哈爾濱等市場同比下降較大,疫情封控改善對車市的促進作用突顯。

5.2022年全國房車市場銷11391輛降9%

2022年1-12月的房車銷量11391輛,下降9%,12月的房車銷量1009輛,同比降10%,體現了疫情對房車生產的巨大沖擊仍在持續。上海疫情后逆轉了近兩年的增長勢頭,因此市場總體偏弱。尤其有10-11月的疫情干擾,12月恢復較慢,未來幾年房車市場消費快速回暖的特征仍會體現。

自2001年第一輛自主知識產權房車下線以來,房車在中國已經有近20年的發展歷史。房車生產企業大量涌現,房車營地數量較快增長。盡管中國房車市場正快速發展,但消費者對房車產品較為陌生、房車露營意識不強仍是未來的增長瓶頸。

短期內中國房車車型仍將以自行式為主,其中C型房車仍將占據主導地位;還有從消費者需求來看,拖拽式很難上路,各地罰款政策不一致,拖拽房車走遍天下很難。

增加房車產品曝光度,為消費者提供更多的試駕和體驗機會,逐步完善房車出游的配套設施和相關服務,將是房車市場實現可持續增長的核心驅動力。

6.歐盟禁售燃油車時間表是2035年

歐委會和歐洲理事會達成的《2035年歐洲新售燃油轎車和小貨車零排放協議》在歐盟議會通過,2035年開始在歐盟27國范圍內停售新的燃油轎車和小貨車。這對電動車是巨大的利好,中國也是逐步收緊對燃油車的支持政策,上海在2023年已經不給插混免費牌照,這也是必然趨勢。

中國是超級地域大國,各地區市場的區域復雜性遠超歐盟,因此禁售燃油車不是我們必然的選擇。我們會進一步鼓勵電動車發展,同時對已經取得一定優勢的插混車型和増程車型繼續有良好的發展空間,實現對燃油車的替代。