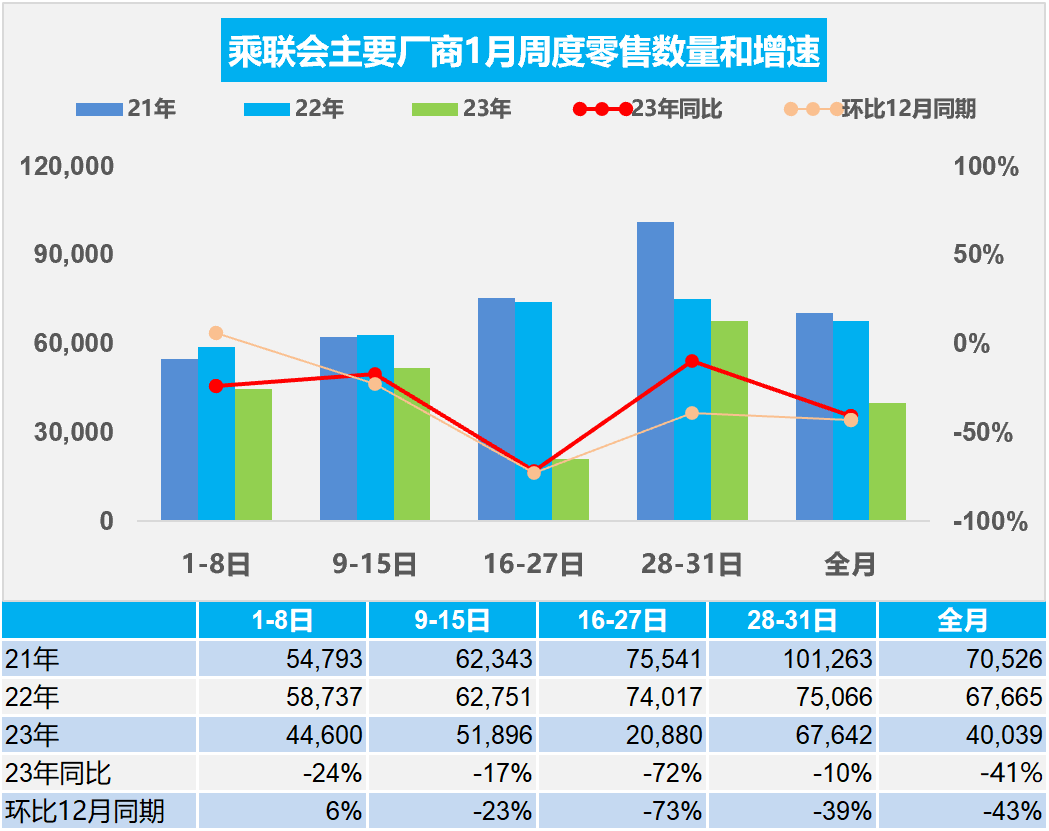

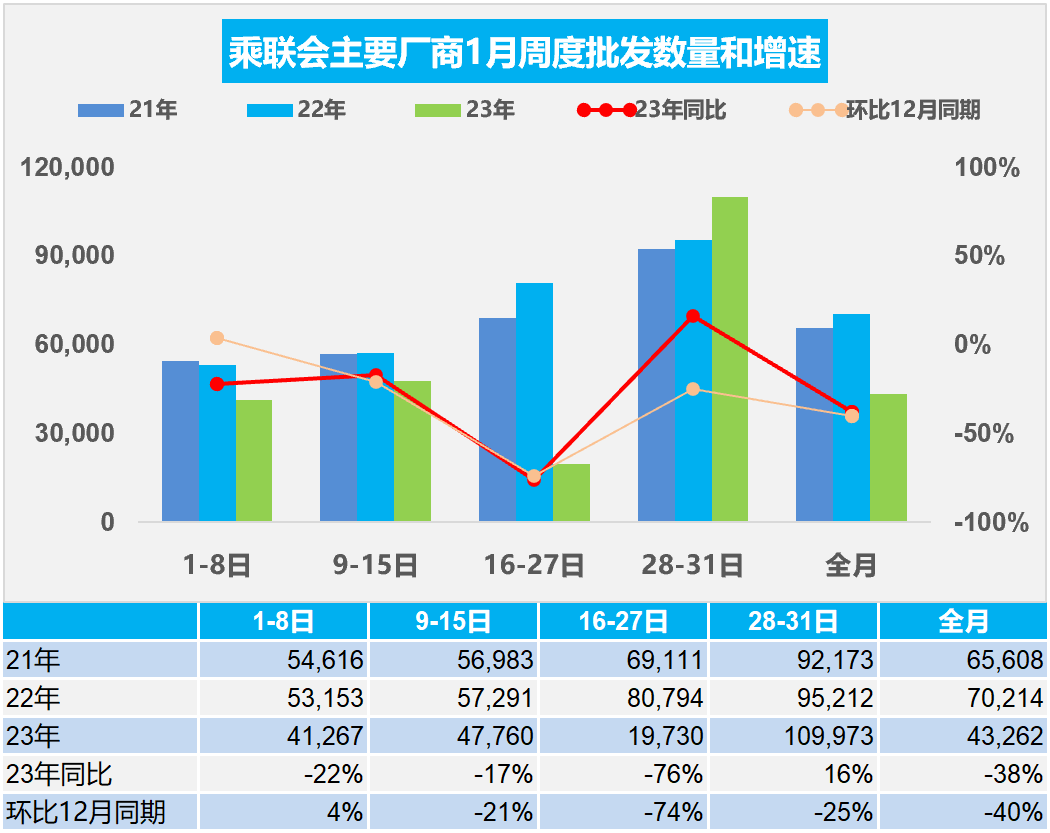

1月28-31日,乘用車市場零售27.1萬輛,同比下降10%,環比上周增長224%,較上月同期下降39%;乘用車市場批發44.0萬輛,同比增長16%,環比上周下降457%,較上月同期下降25%。

初步統計,1月1-31日,乘用車市場零售124.1萬輛,同比去年下降41%,較上月下降43%;全國乘用車廠商批發134.1萬輛,同比去年下降38%,較上月下降40%。

1.1月乘用車市場零售進入谷底

今年1月第一周總體狹義乘用車市場零售日均4.5萬輛,同比去年下降24%,較上月同期增長6%。

今年1月第二周總體狹義乘用車市場零售日均5.2萬輛,同比去年下降17%,較上月同期下降23%。

今年1月第三至四周(16-27日)總體狹義乘用車市場市場零售25.1萬輛,零售日均2.1萬輛,同比下降72%,較上月同期下降73%。

今年1月第五周總體狹義乘用車市場市場零售27.1萬輛,零售日均6.8萬輛,同比下降10%,較上月同期下降39%。

初步統計,1月1-31日全國乘用車市場零售124.1萬輛,同比去年下降41%,較上月下降43%。

1月市場總體由于車購稅等部分政策到期,加上春節放假時間引導消費需求前置,行業終端價格持續下滑刺激需求,也激發了消費者的購買欲望,春節前兩周車市的暴增也是必然驅動市場的強增長。

新能源銷量的增長達到了一個瓶頸階段,在2023年新能源政策退市后,銷量增長會是一個嚴峻的問題。新能源車型前期漲價過多,訂單較少,再疊加特斯拉等頭部企業降價,造成了消費者的觀望情緒,環比下降較大。

前期疫情封控對燃油車營銷體系、人群基盤影響更大,可以看到疫情爆發以來,新能源滲透率出現了超預期上漲,在疫情防控政策調整后也出現了一定的自然回落。

各地的一些消費券政策,對所在區域市場增量明顯,部分消費者對1月的車購稅退出沒有充分預期和提早準備,1月仍會購買。

由于12月初是疫情期,因此1月初環比還出現增長,但第二周就開始環比和同比下降的現象更突出了。

每年1月的開門紅是地方政府和車企共同努力的方向,但由于經銷商的庫存仍舊較高,春節前的補庫力度不會特別大,因此1月的批發零售總體偏低。

2.1月全國乘用車廠商銷量進入谷底

今年1月第一周全國乘用車廠商批發達到日均4.1萬輛,同比去年下降22%,較上月同期增長4%。

今年1月第二周總體狹義乘用車市場批發達到日均4.8萬輛,同比下降17%,較上月同期下降21%。

今年1月第三至四周(16-27日)總體狹義乘用車市場批發日均2.0萬輛,同比下降76%,較上月同期下降74%。

今年1月第五周總體狹義乘用車市場乘用車批發44.0萬輛,批發日均11.0萬輛,同比增長16%,較上月同期下降25%。

初步統計,1月1-31日全國乘用車廠商批發134.1萬輛,同比去年下降38%,較上月下降40%。

國家利好汽車行業的政策,購置稅減半、新能源補貼等政策已經到期,以及前幾個月產銷偏高,經銷商謹慎,對車市銷量有一定的抑制作用。

12月初乘用車庫存系數達到緊張高度,各經銷商、車企為了春節前到來加大促銷,12月末加快釋放庫存。1月的經銷商庫存壓力大幅減弱,經銷商很謹慎進貨。

1月新能源車必然大幅走弱。新能源車為最后的補貼,采取各種手段消化現有的庫存。為降低經銷商的庫存壓力,廠商近期穩健批發銷量,也是為2023年2月的開門紅做準備。汽車市場的產業鏈是錯配波動較大。

極度缺貨后的供給暴增是必然結果,隨后的暴跌也是不可避免的。隨著新能源車連續兩年多的暴增,碳酸鋰等資源價格暴漲帶來暴利,隨之而來的上游資源和中游電池產業的投資力度很強,必然帶來供給的產能高增長,前期的供需錯配帶來的碳酸鋰高價格將明顯回落,有利于新能源車盈利壓力的改善。

3.公共領域電動化需要全國統一大市場

為進一步加快公共領域車輛全面電動化步伐,工信部、交通運輸部等八個部門聯合印發《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》(以下簡稱《試點通知》),推動提升公共領域車輛電動化水平,加快建設綠色低碳交通運輸體系,助力國家“雙碳”戰略的實施。以公共領域車輛為突破口加快全面電動化“有利于補上商用車新能源短板,實現柴油車輛的節能減排,對改善城市環境意義重大。公共領域車型的散亂問題突出,產品技術差、產品供給混亂、綜合成本高,建議應該中央部委加強統一協調,推動優秀產品脫穎而出,實現低成本高技術的產品拉動產業技術進步。

4.2022年汽車行業收入增6.8%利潤增1%利潤率5.7%

2月份,受疫情管控放開和政策到期等利好因素促進,工業生產有所恢復,企業經營壓力稍有改善,但利潤結構持續偏向礦業。6-9月受益于產業鏈供應鏈持續恢復、減免車輛購置稅政策提振消費需求等有利因素,生產銷售持續回升,營業收入實現較快增長。但10-11月的市場阻隔導致庫存暴增,產銷惡化。12月終于放開了,市場就全面恢復了。

2022年12月的汽車行業收入9,174億元,同比降4%;成本7,716億元降5%;利潤557億元,同比增3%;汽車行業利潤率6.1%,相對于整個工業企業利潤率7%的平均水平,汽車行業仍偏低。

1-12月汽車行業收入92,900億元,收入增6.8%;成本79833億元,增7%;利潤5320億元,利潤總體同比增1%。汽車行業總體表現不強,但改善明顯,相對于整個工業企業利潤率7%的平均水平,汽車行業壓力較大。

5.2022年中國占世界汽車份額33%

2022年12月的世界汽車銷量達到735萬輛,同比下降0.1%。2022年1-12月僅有8,018萬輛,同比下降1%,僅稍高于2020年銷量,仍處歷年的低位水平。由于需求不足和疫情下的芯片供給不足,共同干擾了世界汽車行業的運行,導致歐美日車企營收暴增銷量萎縮的特色局面。12月中國汽車市場疫情管控政策放開,占世界汽車份額35%份額,1-12月的世界累計份額達到33%。

從世界范圍角度來看,比亞迪、特斯拉和上汽集團等中國車企回升效果最為突出,以豐田和鈴木起亞為代表的亞洲集團表現相對較強。國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現很強,搶占巨大的國際市場供需缺口,獲得難得發展機遇。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會,也導致歐洲車企迅速走向衰落。

6.2022年中國占世界新能源車份額63%

2022年世界新能源汽車走勢較強, 1-12月的廣義新能源汽車銷量1,411萬輛,其中混合動力達到372萬輛,占比26%。剔除普通混動后的世界新能源乘用車走勢較強。2022年1-12月世界新能源乘用車達到1,031萬輛,同比增長63%。其中12月銷量125萬輛,同比增長45%。

世界新能源汽車中的商用車僅占4%,新能源乘用車為主體。2022年1-12月中國新能源乘用車占比世界新能源63%的表現優秀,其中四季度中國占世界新能源車份64%。這主要是中國的新能源需求強,而歐洲的傳統車和新能源車產銷偏低,加之歐洲電價偏高,因此中國的發展很強。2022年全年新能源車銷量超強表現的原因是市場需求的有效拉動,政策驅動轉向市場化。海外疫情影響下的歐美新能源政策支持力度較強,但海外缺少芯片和電池等資源,國內供給電池和芯片極其充足,因此補充了市場缺口,形成強大的國內市場和出口的雙增長。