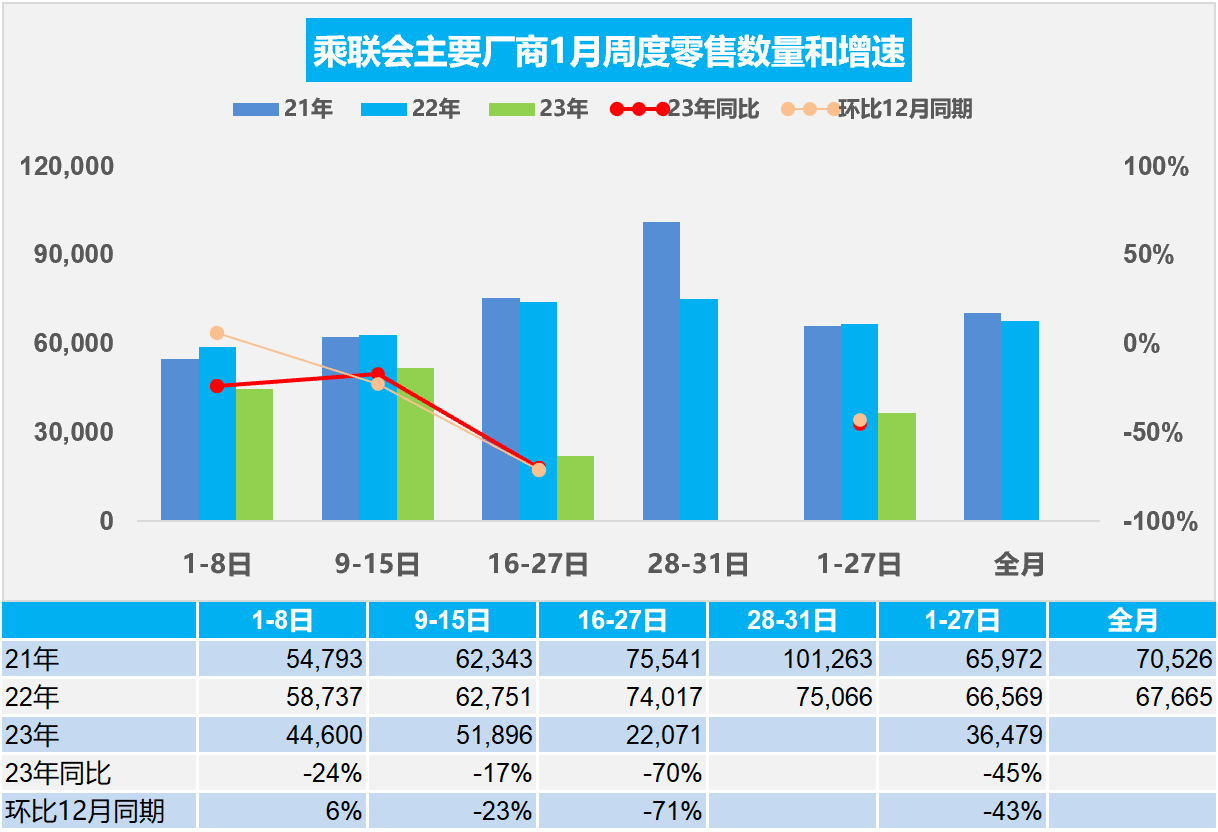

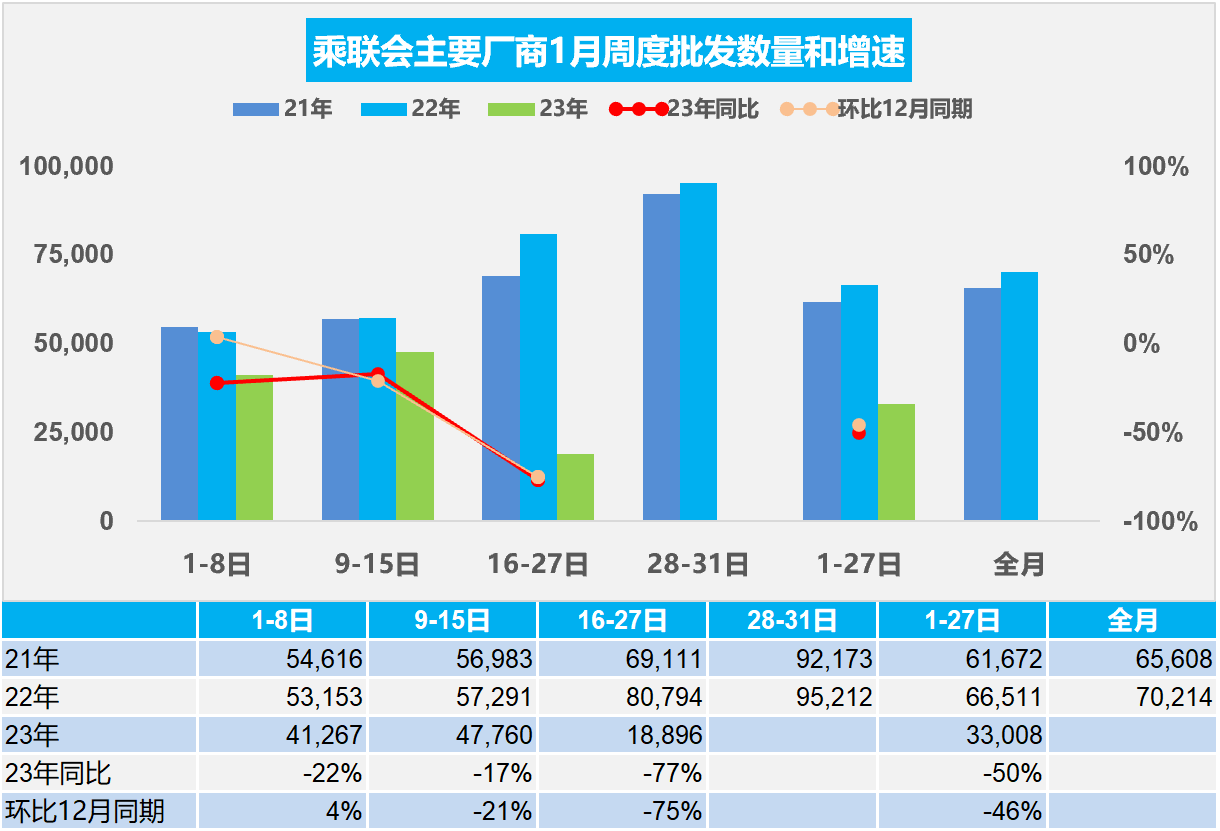

1月16-27日,乘用車市場零售26.5萬輛,同比下降70%,環比上周下降55%,較上月同期下降71%;乘用車市場批發22.7萬輛,同比下降77%,環比上周下降58%,較上月同期下降75%。

1月1-27日,乘用車市場零售98.5萬輛,同比去年下降45%,較上月同期下降43%;全國乘用車廠商批發89.1萬輛,同比去年下降50%,較上月同期下降46%;新能源乘用車市場零售30.4萬輛,同比去年下降1%,較上月同期下降43%;全國新能源乘用車廠商批發29.9萬輛,同比去年下降18%,較上月同期下降50%。

1.1月乘用車市場零售進入谷底

今年1月第一周總體狹義乘用車市場零售日均4.5萬輛,同比去年下降24%,較上月同期增長6%。

今年1月第二周總體狹義乘用車市場零售日均5.2萬輛,同比去年下降17%,環比上周增長14%,較上月同期下降23%。

今年1月第三周(16-27日)總體狹義乘用車市場市場零售26.5萬輛,零售日均2.2萬輛,同比下降70%,環比上周下降55%,較上月同期下降71%。

1月1-27日全國乘用車市場市場零售98.5萬輛,同比去年下降45%,較上月同期下降43%。

1月市場總體由于車購稅等部分政策到期,加上春節放假時間引導消費需求前置,行業終端價格持續下滑,刺激需求,也激發了消費者的購買欲望,春節前兩周車市的暴增也是必然驅動市場的強增長。

新能源銷量的增長達到了一個瓶頸階段,在2023年新能源政策退市后,銷量增長會是一個嚴峻的問題。新能源車型前期漲價過多,訂單較少,再疊加特斯拉等頭部企業降價,造成了消費者的觀望情緒,環比下降較大。

前期疫情封控對燃油車營銷體系、人群基盤影響更大,可以看到疫情爆發以來,新能源滲透率出現了超預期上漲,在疫情防控后也出現了一定的自然回落。

各地的一些消費券政策,對所在區域市場增量明顯,部分消費者對1月的車購稅退出沒有充分預期和提早準備,1月仍會購買。

由于12月初是疫情期,因此1月初環比還出現增長,但第二周就開始環比和同比下降的現象更突出了。

每年1月的開門紅是地方政府和車企共同努力的方向,但由于經銷商的庫存仍舊較高,春節前的補庫力度不會特別大,因此1月的批發零售總體偏低。

2.1月全國乘用車廠商銷量進入谷底

今年1月第一周總體狹義乘用車市場批發達到日均4.1萬輛,同比去年下降22%,較上月同期增長4%。

今年1月第二周總體狹義乘用車市場批發達到日均4.8萬輛,同比下降17%,較上月同期下降21%。

今年1月第三周(16-27日)總體狹義乘用車市場批發22.7萬輛,批發日均1.9萬輛,同比下降77%,環比上周下降58%,較上月同期下降75%。

1月1-27日的廠商批發89.1萬輛,同比去年下降50%,較上月同期下降46%。

國家利好汽車行業的購置稅減半、新能源補貼等政策已經到期,以及前幾個月產銷偏高,經銷商謹慎,對車市銷量有一定的抑制作用。

12月初乘用車庫存系數達到緊張高度,各經銷商、車企為了春節前到來加大促銷,12月末加快釋放庫存。1月的經銷商庫存壓力大幅減弱,經銷商很謹慎進貨。

1月新能源車必然大幅走弱。新能源車為最后的補貼,采取各種手段消化現有的庫存。為降低經銷商的庫存壓力,廠商近期穩健批發銷量,也是為2023年2月的開門紅做準備。汽車市場的產業鏈是錯配波動較大。

極度缺貨后的供給暴增是必然結果,隨后的暴跌也是不可避免的。隨著新能源車連續兩年多的暴增,碳酸鋰等資源價格暴漲帶來暴利,隨之而來的上游資源和中游電池產業的投資力度很強,必然帶來供給的產能高增長,前期的供需錯配帶來的碳酸鋰高價格將明顯回落,有利于新能源車的盈利壓力的改善。

3.燃油車品牌要堅信有生存空間

世界車市發展遠不如中國新能源市場迅速,不可能迅速全面電動化,不必灌輸車企大面積倒閉的觀點。世界絕大部分地區的燃油車企業仍正常發展,而且近兩年利潤很好。中國的燃油車技術不能快速放棄,一定要確保燃油車有穩定發展空間,尤其是國內外的燃油車市場空間總體巨大,不可能短時間電動化。

中國的電動車有太強的政策支持,目前國內電價較低,而汽油價格偏高,且燃油車有諸多稅收和路權等被動因素。買電動車的主要優勢是電價低、能不限制上路,加之小型電動車的好開好停。而油車繳稅多,不許部分工作日上路行駛,每周少一天出行的損失是巨大的,因此同車同權遠沒有落實,燃油車的國內消費環境相對新能源車很差,對車企的發展帶來不平等的影響。前期這樣的不平等影響不大,但近期的新能源滲透率達到近30%,大幅超越預期增速,影響乘用車市場的均衡平穩發展,因此需要政策逐步回歸公平對待燃油車和新能源車。燃油車的乘用車發動機動力技術仍是強于商用車,需要保持發動機技術的世界同步,這樣有利于出口和國防技術的穩定發展。而合資車企也需要把中國的燃油車優勢實現出口的增量突破,實現國內外市場的協同發展,這樣合資企業也會有較好的持續生存空間。

4.2022年中國汽車出口340萬輛

由于全球汽車芯片短缺和供應鏈受損,近兩年國際疫情下的中國汽車出口增長較大。2021年的出口市場銷量219萬輛,同比增長102%。2022年中國汽車出口市場銷量340萬輛,同比增長51%。其中四季度中國汽車出口37.5萬輛,同比增長69%,表現超強,相對于國內汽車銷量四季度平淡,出口市場的表現仍是較強的。其中12月中國汽車出口34.7萬輛,同比增長76%,年末表現超強。2022年1-12月的出口市場銷量340萬輛,同比增長55%, 2022年汽車出口均價1.8萬美元,同比去年的1.6萬美元,均價小幅提升。中國產業優勢持續中國汽車出口,自2021年以來,隨著世界新冠疫情的爆發,中國汽車產業鏈的韌性較強的優勢充分體現,因此中國汽車出口市場近兩年表現超強增長。

5.2022年全國新能源客車5.8萬輛增18%

近5年來,我國城市公交客運行業的新能源車快速發展,城市內公交替代柴油車的需求持續大增,為具有零排放、適合中低速運行特點的客車帶來了巨大的市場機會。但2019-2022年的新能源客車沒有拓展公交外的市場,甚至因補貼的性價比下降在非營運領域有所下降,新能源客車市場適應性壓力較大。

2022年新能源車逐步脫離補貼獨立發展,但新能源公交客車市場壓力仍較大。2022年12月的新能源客車銷量1.7萬輛,同比增速20%, 較上月增長1倍。2022年1-12月新能源客車的銷量5.8萬輛增長18%的表現相對較好。2022年新能源客車市場走勢總體恢復增長。隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,大中型客車是新能源城市交通的核心,新能源公交車大有優勢。城市公交仍是新能源客車核心主力市場。

6.2022年新能源專用車29萬輛增82%

近5年來,我國城市快遞物流行業快速發展,城市內短途派送運力需求持續大增,為具有零排放、適合短途配送等特點的電動物流車帶來了巨大的市場機會。

2022年12月的新能源專用車市場銷量6.4萬輛,同比增長141%,環比增長127%。2022年1-12月達到29.2萬輛,同比增長82%,12月搶補貼增速較強。今年新能源專用車走勢已經大幅超強于傳統輕型車市場。

隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,非限購大中城市的新能源車占比增長較快。路權是新能源物流車的核心,電動物流車獲得優勢路權,促進行業發展。在使用成本方面,新能源汽車理論上大有優勢,但目前技術差,體現的不充分,未來只有產品加速設計提升,才能實現更好替代。