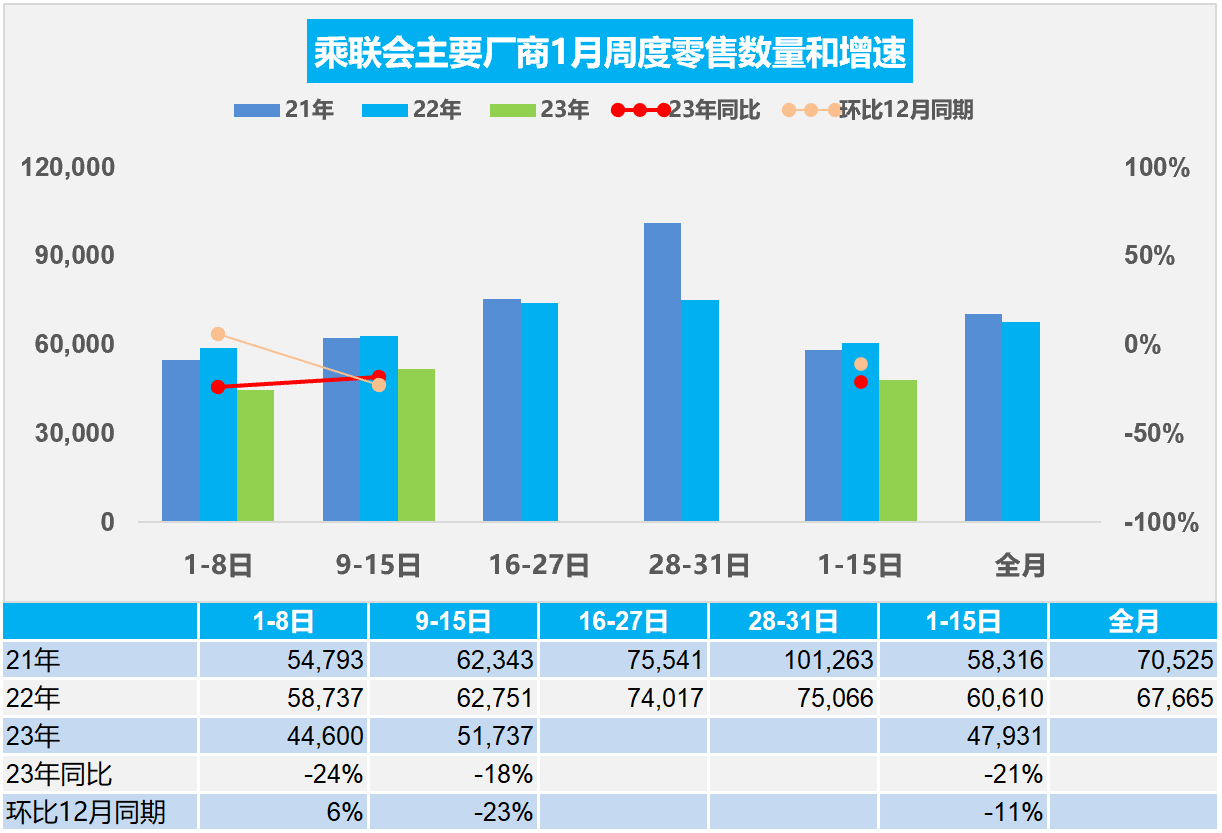

1月9-15日,乘用車市場零售36.2萬輛,同比下降18%,環比上周增長16%,較上月同期下降23%;乘用車市場批發32.9萬輛,同比下降18%,環比上周增長14%,較上月同期下降22%。

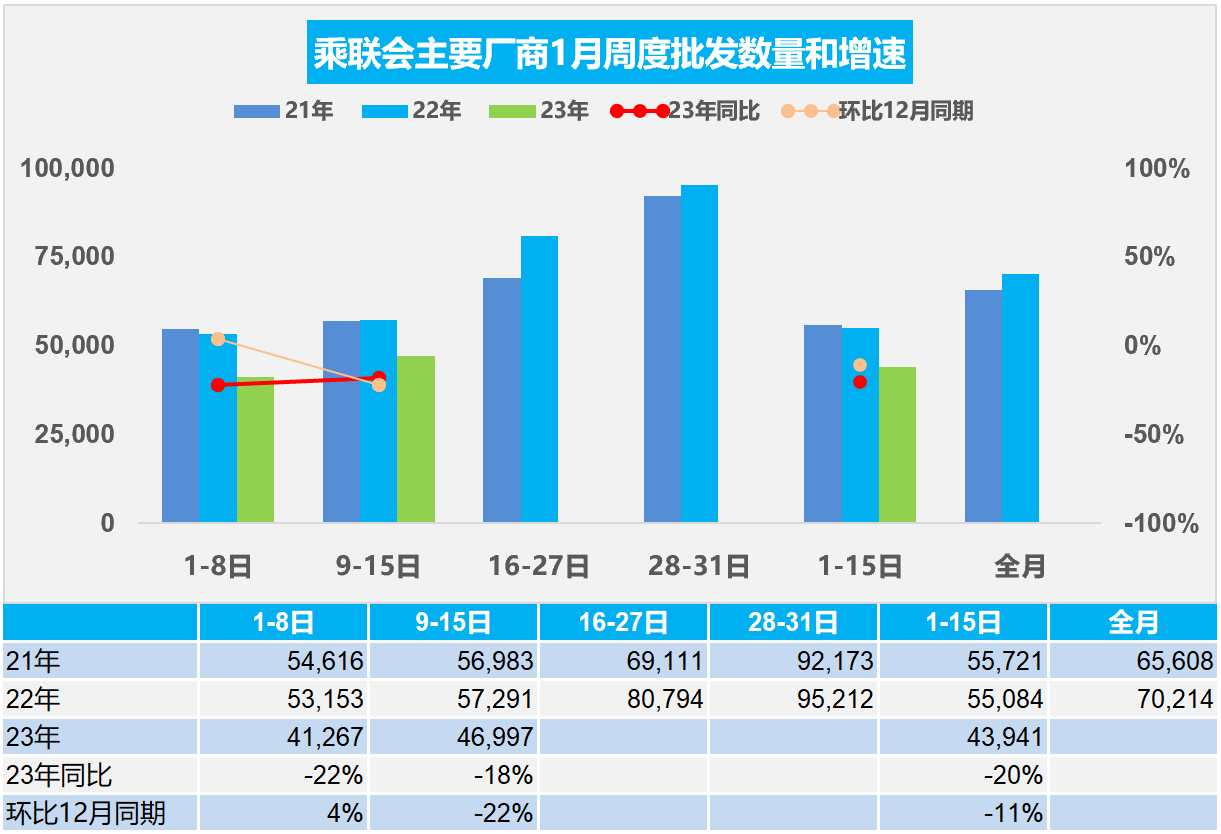

1月1-15日,乘用車市場零售71.9萬輛,同比去年下降21%,較上月同期下降11%;全國乘用車廠商批發65.9萬輛,同比去年下降20%,較上月同期下降11%;全國新能源乘用車市場零售18.4萬輛,同比去年增長20%,較上月同期下降33%;全國新能源乘用車廠商批發18.7萬輛,同比去年增長3%,較上月同期下降38%。

1.1月乘用車市場零售相對低迷

今年1月第一周總體狹義乘用車市場零售達到36.0萬輛,日均4.5萬輛,同比去年下降24%,較上月同期增長6%。

今年1月第二周總體狹義乘用車市場零售達到零售36.2萬輛,日均5.1萬輛,同比下降18%,環比上周增長14%。

1月1-15日全國乘用車市場零售71.9萬輛,同比去年下降21%,較上月同期下降11%。

1月市場總體由于車購稅等部分政策到期,加上春節放假時間引導消費需求前置,行業終端價格持續下滑,刺激需求,也激發了消費者的購買欲望,近兩周車市的暴增也是必然驅動市場的強增長。

新能源銷量的增長達到了一個瓶頸階段,在2023年新能源政策退市后,銷量增長會是一個嚴峻的問題。新能源車型前期漲價過多,訂單較少,再疊加特斯拉等頭部企業降價,造成了消費者的觀望情緒,環比下降較大。

前期疫情封控對燃油車營銷體系、人群基盤影響更大,可以看到疫情爆發以來,新能源滲透率出現了超預期上漲。在疫情防控后也出現了一定的自然回落。

各地的一些消費券政策,對所在區域市場增量明顯,部分消費者對1月的車購稅退出沒有充分預期和提早準備,1月仍會購買。

由于12月初是疫情期,因此1月初環比還出現增長,但第二周就開始出現環比和同比下降更突出了。

每年1月的開門紅是地方政府和車企共同努力的方向,但由于經銷商的庫存仍舊較高,春節前的補庫力度不會特別大,因此1月的批發零售總體偏低。

2.1月全國乘用車廠商銷量回暖

今年1月第一周全國乘用車廠商批發33.0萬輛,達到日均4.1萬輛,同比去年下降22%,較上月同期增長4%。

今年1月第二周總體狹義乘用車市場批發32.9萬輛,日均4.7萬輛,同比下降18%,較上月同期下降22%。

1月1-15日全國乘用車廠商批發65.9萬輛,同比去年下降20%,較上月同期下降11%。

國家利好汽車行業的政策,購置稅減半、新能源補貼等已經到期,以及前幾個月產銷偏高,經銷商謹慎,對車市銷量有一定的抑制作用。

12月初乘用車庫存系數達到緊張高度,各經銷商、車企為了春節前到來加大促銷,12月末加快釋放庫存。1月的經銷商庫存壓力大幅減弱,經銷商很謹慎進貨。

1月新能源車必然大幅走弱。新能源車為最后的補貼,采取各種手段消化現有的庫存。為降低經銷商的庫存壓力,廠商近期穩健批發銷量,也是為2023年2月的開門紅做準備。汽車市場的產業鏈是錯配波動較大。

極度缺貨后的供給暴增是必然結果,隨后的暴跌也是不可避免的。隨著新能源車連續2年多的暴增,碳酸鋰等資源價格暴漲帶來暴利,隨之而來的上游資源和中游電池產業的投資力度很強,必然帶來供給的產能高增長,前期的供需錯配帶來的碳酸鋰高價格將明顯回落,有利于新能源車的盈利壓力的改善。

3.2022年汽車生產2748萬增3%,新能源汽車722萬滲透率26%、56平米新房一輛車

根據國家統計局數據,2022年1-12月汽車生產2748萬輛,同比增長3%。新能源汽車生產722萬,增長98%,滲透率26%。12月汽車生產249萬輛同比降17%;新能源汽車生產81萬輛,同比增56%,滲透率32.6%,這是很高的增長。

從6-12月政策效果看,政策促進汽車消費效果明顯體現。12月份,汽車消費品零售額5105億元,增5%。1—12月份,汽車消費品零售額45772億元,實現0.7%的正增長。

目前年汽車銷量與房地產銷量關系是56平米房:1輛車,銷量的對比關系稍有改善,房車銷售比較最高時的2020年70平米一輛車有所改善。由于債務擠壓,車市需求相對樓市嚴重低迷,作為中國城鄉家庭唯一沒有普及的消費品,近幾年全國乘用車市場總體走勢不強,乘用車消費持續低迷,難以有效拉動居民生產和生活消費的高質量發展。促進車市消費需要汽車下鄉、購置稅減半、減免購車人員個稅、鼓勵結婚購車等更多的措施,拉動消費促進經濟增長。

4.2022年皮卡銷量51萬輛降6%

根據乘聯會皮卡市場信息聯席會數據,2022年12月份皮卡市場銷售4.3萬輛,同比2021年12月下降26%,處于近5年的低位水平。受到疫情封控影響的皮卡區域市場劇烈波動,12月環比11月增4%,增幅較小。由于去年疫情下皮卡生產受阻,今年的皮卡生產形勢改善,導致2022年12月皮卡的生產和外銷出口表現較強,尤其是出口12.8萬增長65%的表現較強,這也是汽車行業共同體現的出口外銷走強的特征。2022年的總體皮卡走勢相對較平穩,達到51萬輛,較2021年下降6%,相對于傳統輕卡的同比劇烈下降,皮卡產銷表現還是很好的。

12月皮卡廠商銷量排名是國內外市場銷量的共同貢獻。長城汽車保持強勢皮卡領軍,部分皮卡企業抓住出口機遇實現強勢增量,長城皮卡和上汽大通、江淮汽車和福田汽車的出口走勢很強,出口占部分廠商總量近半。國內零售市場的主力廠商皮卡走勢仍是較穩,江鈴汽車和鄭州日產走勢很好,國內皮卡市場的長城、江鈴、鄭州日產、江西五十鈴的皮卡一超三強格局相對穩定領先。

5.車市開門紅應該等到2月

1月上半月車市表現一般主要是由于前期政策透支;1月的增量因素有防疫政策放開后居民出行逐漸趨于正常、春節回家出行潮,疫情管控取消帶來消費信心及收入水平的恢復、地方政策溫和延續,尤其是特斯拉等車企順應降價趨勢,國際油價下降,終端促銷等;1月的減量因素為政策透支(購置稅及新能源補貼政策的退出)、春節時間節點較早擾動、新能源政策到期部分車企漲價,疫情影響。

由于2月是春節后的真正市場啟動期,也是疫情三年結束后的市場啟動期,因此百廢待興的消費市場帶來巨大的新投資新消費機遇,燃油車市場的需求會逐步恢復,煙火氣重歸生活。前期的以新能源車為代表的的疫情避險消費弱化,新能源車市場格局重塑,燃油車市場應該放緩下降的速度,形成較好的開門紅增長。相信2月的市場應該明顯回暖,節后車市會有一波入門級消費者的購車潮。