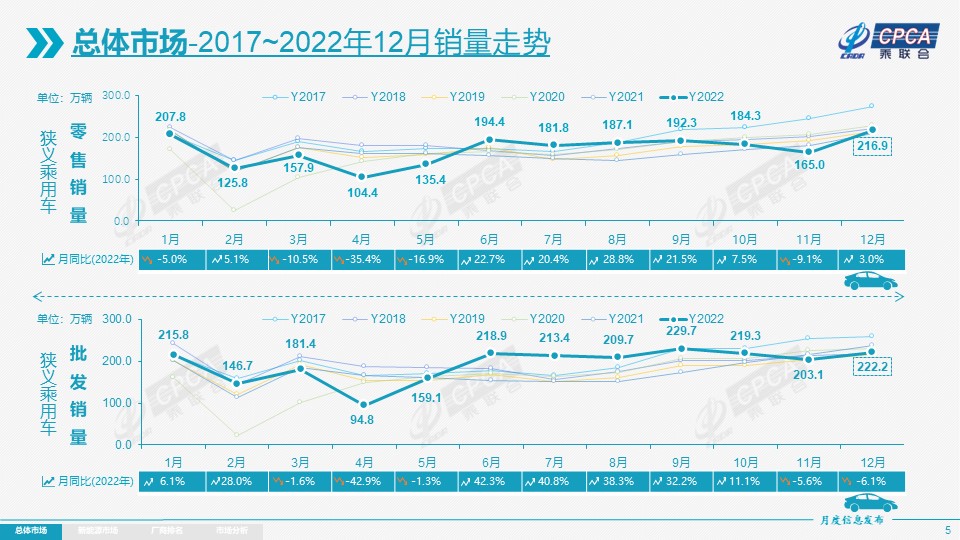

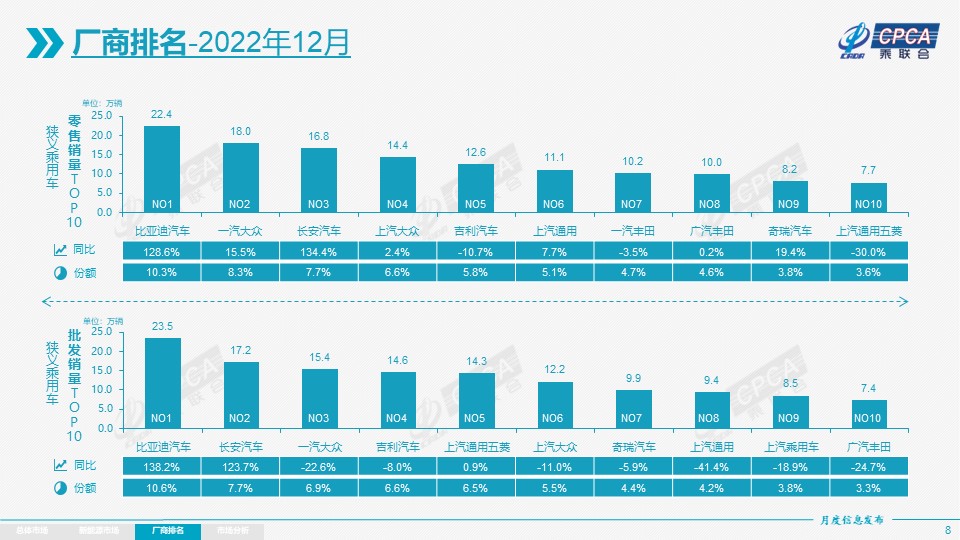

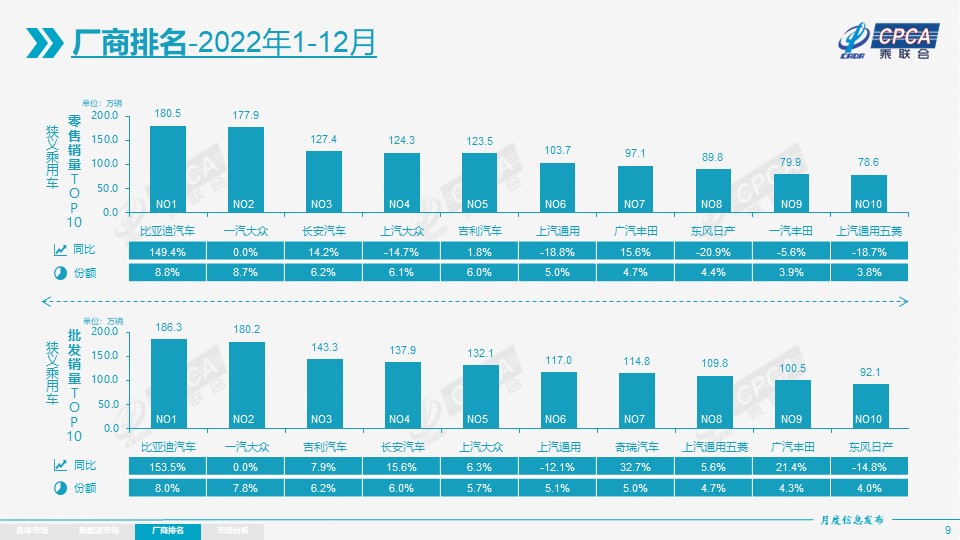

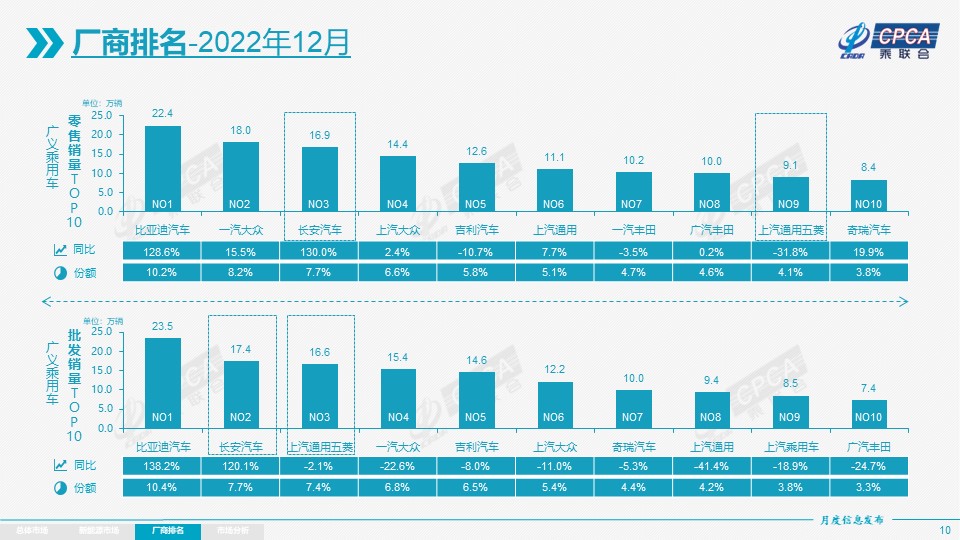

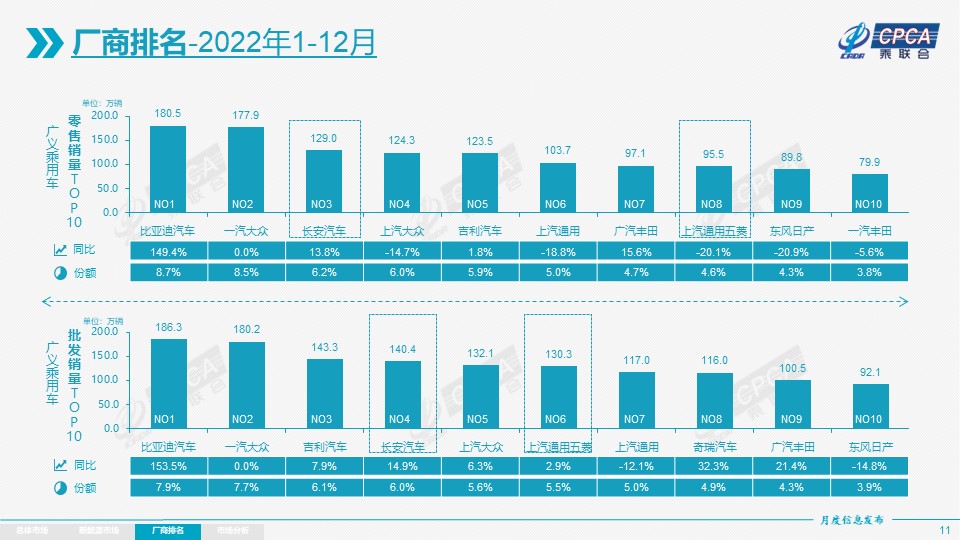

零售:2022年12月乘用車市場零售達(dá)到216.9萬輛,同比去年增長3.0%,與11月同比下降9.1%形成巨大的反差,12月零售較上月增長31.4%,這也是2008年以來最強(qiáng)的12月環(huán)比增速。1-12月累計(jì)零售2,054.3萬輛,同比增長1.9%,同比凈增38.6萬輛,其中購車稅優(yōu)惠政策啟動(dòng)以來的6-12月同比增加145.2萬輛,雖因11月負(fù)增長而稍低于我們預(yù)估的車購稅政策帶來200萬輛增量,但政策增量貢獻(xiàn)仍是巨大。“新十條”改變了車市的封控狀態(tài),市場明顯回升,部分有購買力的消費(fèi)者希望盡快提車,以免感染或重復(fù)感染。部分政策到期加上今年春節(jié)假期較早,引導(dǎo)消費(fèi)需求前置,行業(yè)終端價(jià)格持續(xù)下滑,刺激需求,也激發(fā)了消費(fèi)者的購買欲望,12月中下旬燃油車車市暴增也是符合預(yù)期的強(qiáng)增長。當(dāng)前零售渠道庫存總量充裕,有效促進(jìn)了12月車市的增長。但近期常規(guī)燃油車市場壓力仍較大。12月全國常規(guī)燃油乘用車(不含新能源車)零售153萬輛,同比去年12月降6%,環(huán)比增長45%,低于今年6-9月同比增長6%的正增長態(tài)勢。在2019年1,968萬輛、2020年1,818萬輛、2021年1,716萬輛的基礎(chǔ)上,2022年的常規(guī)燃油車市場零售1,487萬輛,同比下降13%。A級(jí)燃油車是民生類需求車型,受疫情等因素沖擊而需求同比下降14%;新能源車是增換購消費(fèi)者的改善型需求,零售同比增長89%。目前看,受疫情沖擊最重的中低收入首購群體的消費(fèi)信心急需提振,消費(fèi)需求支撐力不足,有待釋放,政策仍需向燃油車中的節(jié)能車施以更大的傾斜力度,在經(jīng)濟(jì)效應(yīng)和環(huán)保要求兩者之間尋求到最佳平衡。12月上旬的車市促銷力度進(jìn)一步加大,主流車企均追加了優(yōu)惠活動(dòng)力度,努力彌補(bǔ)前期因疫情造成的銷量損失,爭取年末達(dá)到預(yù)期目標(biāo)的最好效果。12月豪華車零售26萬輛,同比增長6%,環(huán)比增10%。車購稅減半政策對(duì)消費(fèi)升級(jí)的高端消費(fèi)促進(jìn)較大。12月自主品牌零售106萬輛,同比增長13%,環(huán)比增長20%。12月自主品牌國內(nèi)零售份額為48.9%,同比增長3.8個(gè)百分點(diǎn);1-12月累計(jì)份額47%,相對(duì)于2021年同期增長6.1個(gè)百分點(diǎn)。12月自主品牌批發(fā)市場份額57.5%,較去年同期份額增加10個(gè)百分點(diǎn);1-12月自主品牌累計(jì)份額50%,相對(duì)于2021年同期增加6個(gè)百分點(diǎn)。自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統(tǒng)車企轉(zhuǎn)型升級(jí)表現(xiàn)優(yōu)異,比亞迪汽車、吉利汽車、長安汽車、奇瑞汽車等傳統(tǒng)車企品牌份額提升明顯。

零售:2022年12月乘用車市場零售達(dá)到216.9萬輛,同比去年增長3.0%,與11月同比下降9.1%形成巨大的反差,12月零售較上月增長31.4%,這也是2008年以來最強(qiáng)的12月環(huán)比增速。1-12月累計(jì)零售2,054.3萬輛,同比增長1.9%,同比凈增38.6萬輛,其中購車稅優(yōu)惠政策啟動(dòng)以來的6-12月同比增加145.2萬輛,雖因11月負(fù)增長而稍低于我們預(yù)估的車購稅政策帶來200萬輛增量,但政策增量貢獻(xiàn)仍是巨大。“新十條”改變了車市的封控狀態(tài),市場明顯回升,部分有購買力的消費(fèi)者希望盡快提車,以免感染或重復(fù)感染。部分政策到期加上今年春節(jié)假期較早,引導(dǎo)消費(fèi)需求前置,行業(yè)終端價(jià)格持續(xù)下滑,刺激需求,也激發(fā)了消費(fèi)者的購買欲望,12月中下旬燃油車車市暴增也是符合預(yù)期的強(qiáng)增長。當(dāng)前零售渠道庫存總量充裕,有效促進(jìn)了12月車市的增長。但近期常規(guī)燃油車市場壓力仍較大。12月全國常規(guī)燃油乘用車(不含新能源車)零售153萬輛,同比去年12月降6%,環(huán)比增長45%,低于今年6-9月同比增長6%的正增長態(tài)勢。在2019年1,968萬輛、2020年1,818萬輛、2021年1,716萬輛的基礎(chǔ)上,2022年的常規(guī)燃油車市場零售1,487萬輛,同比下降13%。A級(jí)燃油車是民生類需求車型,受疫情等因素沖擊而需求同比下降14%;新能源車是增換購消費(fèi)者的改善型需求,零售同比增長89%。目前看,受疫情沖擊最重的中低收入首購群體的消費(fèi)信心急需提振,消費(fèi)需求支撐力不足,有待釋放,政策仍需向燃油車中的節(jié)能車施以更大的傾斜力度,在經(jīng)濟(jì)效應(yīng)和環(huán)保要求兩者之間尋求到最佳平衡。12月上旬的車市促銷力度進(jìn)一步加大,主流車企均追加了優(yōu)惠活動(dòng)力度,努力彌補(bǔ)前期因疫情造成的銷量損失,爭取年末達(dá)到預(yù)期目標(biāo)的最好效果。12月豪華車零售26萬輛,同比增長6%,環(huán)比增10%。車購稅減半政策對(duì)消費(fèi)升級(jí)的高端消費(fèi)促進(jìn)較大。12月自主品牌零售106萬輛,同比增長13%,環(huán)比增長20%。12月自主品牌國內(nèi)零售份額為48.9%,同比增長3.8個(gè)百分點(diǎn);1-12月累計(jì)份額47%,相對(duì)于2021年同期增長6.1個(gè)百分點(diǎn)。12月自主品牌批發(fā)市場份額57.5%,較去年同期份額增加10個(gè)百分點(diǎn);1-12月自主品牌累計(jì)份額50%,相對(duì)于2021年同期增加6個(gè)百分點(diǎn)。自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統(tǒng)車企轉(zhuǎn)型升級(jí)表現(xiàn)優(yōu)異,比亞迪汽車、吉利汽車、長安汽車、奇瑞汽車等傳統(tǒng)車企品牌份額提升明顯。

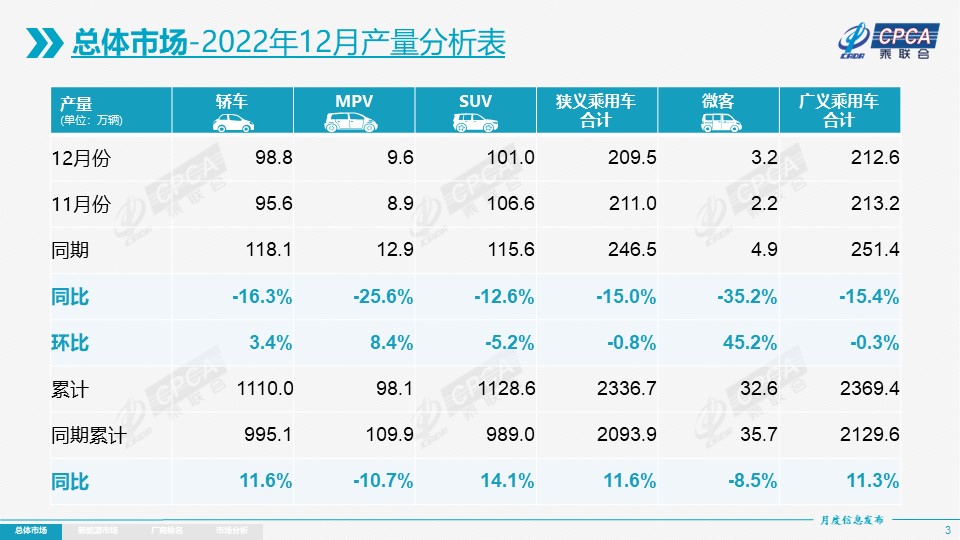

12月主流合資品牌零售85萬輛,同比下降8%,環(huán)比增長59%。12月的德系品牌零售份額20.6%,同比增長2.3個(gè)百分點(diǎn),日系品牌零售份額18.7%,同比下降4.4個(gè)百分點(diǎn)。美系品牌市場零售份額達(dá)到8.5%,同比下降1.4個(gè)百分點(diǎn)。出口:乘聯(lián)會(huì)統(tǒng)計(jì)口徑下的12月乘用車出口(含整車與CKD)26萬輛,同比增長50%,環(huán)比增長3%。12月新能源車占出口總量的28%。隨著出口運(yùn)力的提升,12月自主品牌出口達(dá)到22.7萬輛,同比增長52%,環(huán)比增19%;合資與豪華品牌出口3.3萬輛,同比增長41%。2022年全年乘用車?yán)塾?jì)出口236.3萬輛,增55%。自主品牌對(duì)歐美市場和第三世界國家市場出口全面突破,國際品牌的中國基地出口戰(zhàn)略仍在維持。生產(chǎn):12月乘用車生產(chǎn)209.5萬輛,同比下降15.0%,環(huán)比下降0.8%,疫情封控對(duì)產(chǎn)業(yè)鏈影響基本消除,車企主動(dòng)減產(chǎn)降庫存力度強(qiáng)。其中豪華品牌生產(chǎn)同比下降19%,環(huán)比下降13%;合資品牌生產(chǎn)同比下降40%,環(huán)比下降9%;自主品牌生產(chǎn)同比增長9%,環(huán)比增長7%。1-12月的車企生產(chǎn)達(dá)到2,336.7萬輛,同比增長11.6%。12月部分主力企業(yè)強(qiáng)力調(diào)整生產(chǎn),外資車企與部分合資車企努力調(diào)產(chǎn)穩(wěn)庫存,有利于經(jīng)銷商體系的庫存均衡。自主品牌產(chǎn)銷需要謹(jǐn)慎。批發(fā):12月廠商批發(fā)銷量222.2萬輛,同比下降6.1%,環(huán)比增長9.4%,受新能源市場拉動(dòng)的影響,部分車企表現(xiàn)分化明顯。12月自主車企批發(fā)127.2萬輛,同比增長15%,環(huán)比增長14%。主流合資車企批發(fā)68.2萬輛,同比下降29%,環(huán)比增長10%。豪華車批發(fā)26.7萬輛,同比降10%,環(huán)比降9%。1-12月的乘用車廠商批發(fā)銷量達(dá)到2,315.4萬輛,同比增長9.8%,增量206.0萬輛。比亞迪汽車、長安汽車、上汽通用五菱、廣汽傳祺、廣汽埃安、東風(fēng)風(fēng)神等廠商銷量同比去年12月增量貢獻(xiàn)也是較好的。庫存:12月廠商努力控制生產(chǎn)和批發(fā)節(jié)奏實(shí)現(xiàn)強(qiáng)力降庫存,形成廠商產(chǎn)量低于批發(fā)13萬輛、廠商國內(nèi)批發(fā)低于零售21萬輛的去庫存走勢,預(yù)期中的年末燃油車零售強(qiáng)增長在疫情防控“新十條”發(fā)布后如期出現(xiàn), 12月廠商庫存迅速大幅降低的幅度超預(yù)期。2021年四季度以來廠商庫存迅速回補(bǔ),2022年1-12月累計(jì)補(bǔ)庫近21萬,其中5-11月庫存回補(bǔ)較大。由于購置稅減半政策在6月實(shí)施,5月以來經(jīng)銷商備庫增量貢獻(xiàn)較大。12月份經(jīng)銷商庫存環(huán)比下降21萬輛,1-12月累計(jì)增長25萬輛,而2021年1-12月廠商庫存下降了15萬輛,今年的廠商庫存偏高的壓力部分化解。世界疫情下的缺貨嚴(yán)重,前期中國車市庫存恢復(fù)到中高位水平是難得成績,為出口和內(nèi)銷奠定穩(wěn)定局面。由于庫存有保障,全國乘用車出口也在8-12月保持25萬輛左右的歷史高位。新能源:12月新能源乘用車批發(fā)銷量達(dá)到75.0萬輛,同比增長48.9%,環(huán)比增2.5%,在車購稅減半政策下,新能源車不僅沒有受到影響,反而持續(xù)走強(qiáng)。1-12月新能源乘用車批發(fā)649.8萬輛,同比增長96.3%。12月新能源乘用車零售銷量達(dá)到64.0萬輛,同比增長35.1%,環(huán)比增6.5%,1-12月保持趨勢性上升走勢。1-12月新能源乘用車國內(nèi)零售567.4萬輛,同比增長90.0%。新能源車市場方面,供給改善疊加油價(jià)高位帶來市場火爆,油價(jià)歷史高位而電價(jià)鎖定,帶動(dòng)電動(dòng)車訂單表現(xiàn)持續(xù)較強(qiáng)。12月初的新能源車與傳統(tǒng)燃油車環(huán)比走勢都受到個(gè)別地區(qū)防疫措施的影響,閉店情況較突出。隨著“新十條”的有效落實(shí),車市的傳統(tǒng)車迅速火爆,新能源車也小幅升溫,但低于預(yù)期。1) 批發(fā):12月新能源車廠商批發(fā)滲透率33.7%,較2021年12月21.3%的滲透率提升12個(gè)百分點(diǎn)。12月,自主品牌新能源車滲透率50.6%;豪華車中的新能源車滲透率26.8%;而主流合資品牌新能源車滲透率僅有5.0%。12月純電動(dòng)批發(fā)銷量56.3萬輛,同比增長33.6%;插電混動(dòng)銷量18.7萬輛,同比增長127.1%,新能源車占比25%,較同期增加9個(gè)點(diǎn)占比。12月B級(jí)電動(dòng)車銷量13.8萬輛同比增長17%,環(huán)比降21%,占純電動(dòng)份額24%。純電動(dòng)市場的A00+A0級(jí)經(jīng)濟(jì)型電動(dòng)車市場崛起,其中A00級(jí)批發(fā)銷量14.9萬輛,同比增長4%,環(huán)比增長7%,占純電動(dòng)的27%份額;A0級(jí)批發(fā)銷量10.9萬輛,占純電動(dòng)的19%份額;A級(jí)電動(dòng)車15.4萬,占純電動(dòng)份額27%;各級(jí)別電動(dòng)車銷量相對(duì)均衡化。12月新能源乘用車批發(fā)前三排名為:五菱宏光MINI達(dá)73,009輛、比亞迪宋達(dá)到70,079輛、Model Y銷量35,750輛;而燃油車前二分別是:速騰35,329輛、朗逸33,887輛。由此可見新能源領(lǐng)軍車型五菱宏光較燃油車領(lǐng)軍車型速騰的銷量高出1倍。2) 零售:12月新能源車國內(nèi)零售滲透率29.5%,較2021年12月22.6%的滲透率提升7個(gè)百分點(diǎn)。12月,自主品牌中的新能源車滲透率51.0%;豪華車中的新能源車滲透率22.8%;而主流合資品牌中的新能源車滲透率僅有4.9%。從月度國內(nèi)零售份額看,12月主流自主品牌新能源車零售份額70.6%,同比增加11.4個(gè)百分點(diǎn);合資品牌新能源車份額6.5%,同比增加0.8個(gè)百分點(diǎn);新勢力份額13.5%,同比下降4.5個(gè)百分點(diǎn);特斯拉份額6.6%,下降8.3個(gè)百分點(diǎn)。12月起售價(jià)10萬元以下新能源車占比21.8%,較去年12月下降9個(gè)百分點(diǎn);10-20萬占比44%,提升8個(gè)百分點(diǎn);20-30萬占比23.3%,同比降2個(gè)百分點(diǎn);30-40萬占比7.4%,增1個(gè)百分點(diǎn);40萬以上占比3.49%,增2個(gè)百分點(diǎn)。3) 出口:12月新能源乘用車出口7.4萬輛,伴隨著疫情下復(fù)工復(fù)產(chǎn)政策的支持,中國制造新能源產(chǎn)品品牌越來越多地走出國門,隨著在海外的認(rèn)可度持續(xù)提升以及服務(wù)網(wǎng)絡(luò)的完善,市場前景向好。12月,上汽乘用車出口23,865輛、特斯拉中國出口13,870輛、比亞迪汽車出口11,320輛、易捷特出口7,546輛、吉利汽車出口5,518輛、哪吒汽車出口2,006輛、上汽通用五菱出口1,913輛、東風(fēng)小康出口1,457輛、創(chuàng)維汽車出口1,098輛、江淮汽車出口1,000輛、東風(fēng)風(fēng)神出口336輛、上汽大通出口321輛、愛馳汽車出口275輛、神龍汽車出口255輛、一汽轎車出口212輛、一汽紅旗出口188輛,其他部分車企也有少量新能源車型出口。從自主出口的海外市場零售數(shù)據(jù)監(jiān)控看,上汽等自主品牌在歐洲表現(xiàn)較強(qiáng)。除了傳統(tǒng)車企的出口靚麗表現(xiàn),近期新勢力出口也逐步啟動(dòng),海外市場也有數(shù)據(jù)開始顯現(xiàn)。4) 車企:12月新能源乘用車市場創(chuàng)歷史新高,比亞迪純電動(dòng)與插混雙驅(qū)動(dòng)夯實(shí)自主品牌新能源領(lǐng)先地位;以上汽、廣汽、東風(fēng)、吉利、奇瑞和長城為代表的傳統(tǒng)車企在新能源板塊表現(xiàn)相當(dāng)突出。在產(chǎn)品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續(xù)擴(kuò)大,廠商批發(fā)銷量突破萬輛的企業(yè)仍保持14家(環(huán)比持平,同比持平),占新能源乘用車總量82.1%。其中:比亞迪234,598輛、上汽通用五菱85,632輛、特斯拉中國55,796輛、吉利汽車44,550輛、長安汽車39,185輛、上汽乘用車30,685輛、廣汽埃安30,007輛、理想汽車21,233輛、蔚來汽車15,815輛、東風(fēng)易捷特12,914輛、奇瑞汽車12,506輛、小鵬汽車11,292輛、長城汽車10,999輛、賽力斯10,180輛。5) 新勢力:12月新勢力零售份額13.5%,同比下降4.5個(gè)百分點(diǎn);理想、蔚來等新勢力車企銷量同比和環(huán)比表現(xiàn)總體仍較強(qiáng),但前期表現(xiàn)優(yōu)秀的哪吒和零跑等年末收縮銷量,這也是為23年開好局做準(zhǔn)備。主流合資品牌中,南北大眾強(qiáng)勢領(lǐng)先,新能源車批發(fā)17,063輛,占據(jù)主流合資純電動(dòng)54%份額,大眾堅(jiān)定的電動(dòng)化轉(zhuǎn)型戰(zhàn)略初見成效。其他合資與豪華品牌仍待發(fā)力。6) 普混:12月普通混合動(dòng)力乘用車批發(fā)64,804輛,同比降22%,環(huán)比增7%。其中豐田32,766輛、本田19,079輛、廣汽傳祺6,642輛、東風(fēng)乘用車4,381輛、吉利汽車921輛、東風(fēng)日產(chǎn)835輛,混合動(dòng)力的自主品牌逐步走強(qiáng)。

2.2023年1月全國乘用車市場展望

2023年1月21日就是除夕,是歷年最早的春節(jié),也是車市的銷量小年。雖然1月有18個(gè)工作日,但最后一天仍是初十,節(jié)前生產(chǎn)和銷售時(shí)間僅有正常的60%。2022年12月的乘用車購置稅減半政策退出和新能源車補(bǔ)貼退出前已經(jīng)透支了1月部分需求,1月車市零售應(yīng)該正常性的回歸極度低迷。每年1月的開門紅是地方政府和車企的共同努力方向,但由于經(jīng)銷商的庫存仍舊較高,春節(jié)前的補(bǔ)庫力度不會(huì)特別大,因此1月的批發(fā)零售總體偏低。而2月的市場應(yīng)該明顯回暖,節(jié)后車市會(huì)有一波入門級(jí)消費(fèi)者的購車潮。隨著“新十條”的貫徹落實(shí),城鄉(xiāng)居民快速恢復(fù)常態(tài)化生活。春節(jié)后的生產(chǎn)生活應(yīng)該會(huì)提早規(guī)劃,這對(duì)春節(jié)前后的2月車市是很好的促進(jìn),2月才是真正的春節(jié)后開門紅。汽車市場的產(chǎn)業(yè)鏈?zhǔn)清e(cuò)配波動(dòng)較大。極度缺貨后的供給暴增是必然結(jié)果。隨著新能源車連續(xù)2年多的暴增,碳酸鋰等資源價(jià)格暴漲帶來暴利,隨之而來的上游資源和中游電池產(chǎn)業(yè)的投資力度很強(qiáng),必然帶來供給的高增長,前期的供需錯(cuò)配帶來的高價(jià)格將明顯回落,有利于新能源車的盈利壓力的改善。3.穩(wěn)增長就要穩(wěn)汽車消費(fèi)2022年末中央經(jīng)濟(jì)工作會(huì)議明確要求,2023年要堅(jiān)持穩(wěn)字當(dāng)頭、穩(wěn)中求進(jìn),繼續(xù)實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策,加大宏觀政策調(diào)控力度,加強(qiáng)各類政策協(xié)調(diào)配合,形成共促高質(zhì)量發(fā)展合力。中央經(jīng)濟(jì)工作會(huì)議為前瞻性思考、全局性謀劃、整體性推進(jìn)的經(jīng)濟(jì)工作指明了前進(jìn)方向,提供了根本遵循。2023年是全新發(fā)展時(shí)期的起點(diǎn),我們一定要把經(jīng)濟(jì)增長穩(wěn)住,要協(xié)調(diào)消費(fèi)、投資、出口的組合,實(shí)現(xiàn)高質(zhì)量的高增速增長。中央對(duì)目前的世界經(jīng)濟(jì)政治形勢保持極其清醒的認(rèn)識(shí),世界經(jīng)濟(jì)艱難復(fù)雜,中國要更強(qiáng)力的推進(jìn)改革開放和經(jīng)濟(jì)發(fā)展。此次會(huì)議尤其是強(qiáng)調(diào)內(nèi)需消費(fèi)對(duì)經(jīng)濟(jì)增長的核心支撐作用。推動(dòng)汽車消費(fèi)等重點(diǎn)領(lǐng)域發(fā)展,改善民生,千方百計(jì)增加居民收入,創(chuàng)造就業(yè)渠道,推動(dòng)新能源車與燃油車協(xié)同增長。因此中國汽車流通協(xié)會(huì)專家共同呼吁:一、燃油車和新能源汽車享受同樣的消費(fèi)政策環(huán)境。二、延續(xù)和優(yōu)化稅收調(diào)節(jié)和支持政策。三、加快落實(shí)二手車新政,推動(dòng)二手車零售市場建設(shè)。四、全面取消汽車限購措施。五、發(fā)揮金融杠桿作用,加大金融服務(wù)供給。

4.電動(dòng)車改變高端豪華車格局

2022年新能源市場表現(xiàn)很強(qiáng)勁,代表了中國高端汽車制造的重大突破。聚焦在電動(dòng)車市場,形成了高低兩端強(qiáng)勢增長的態(tài)勢。尤其高端電動(dòng)車市場,由于增加很多新的電動(dòng)化智能技術(shù),對(duì)我們的產(chǎn)業(yè)帶來巨大的升級(jí)推動(dòng)力,拉動(dòng)了中國零部件企業(yè)朝著良好的態(tài)勢發(fā)展。中國車市的高端豪華車主要是德系為主的市場,依靠造車?yán)砟詈途嫉钠焚|(zhì)優(yōu)勢,奧迪寶馬奔馳占據(jù)豪華車市場份額的75%,而日系和美系的豪華車逐步低迷。在電動(dòng)化的浪潮下,高端豪華也在擁抱綠色環(huán)保低碳,近期的高端豪華市場的新能源車表現(xiàn)較強(qiáng),主力是自主品牌,包括紅旗、蔚來等。自主品牌的新能源高端化,伴隨著車企的體系化競爭力加強(qiáng),表現(xiàn)在對(duì)服務(wù)、售后等各方面的提升。當(dāng)前自主高端市場勢頭正旺,國人對(duì)自主高端的信任度和美譽(yù)度不斷提升。2022年以來,自主品牌在新能源高端市場的表現(xiàn)不斷走強(qiáng)。隨著中國車市普及階段逐步放緩,目前拉動(dòng)中國車市增長的主要?jiǎng)恿υ谟谠鰮Q購的消費(fèi)群體,這些消費(fèi)群體消費(fèi)層次相對(duì)較高,前期的燃油車的保有也決定他們未來的升級(jí)更靈活,有更多的體驗(yàn)需求。因此,近期智能網(wǎng)聯(lián)電動(dòng)車成為強(qiáng)勢增長的概念,推動(dòng)了高端化的發(fā)展。從車市的近期銷售趨勢也能看到,高端電動(dòng)車成為家庭出行的一個(gè)主要選擇。高端電動(dòng)車與豪華車的消費(fèi)群體高度重合,乘用車限購限行地區(qū)的高端需求旺盛,而限行城市的燃油車有1個(gè)工作日不能正常出行,因而電動(dòng)車的政策便利性優(yōu)勢明顯。如果燃油車和新能源車路權(quán)長期不平等,未來必然有更多消費(fèi)者購買自主高端電動(dòng)車。

2022年乘用車的新能源滲透率達(dá)到27.6%,較2021年提升12.6個(gè)百分點(diǎn)。未來新能源車的滲透率仍會(huì)快速提升,乘聯(lián)會(huì)專家團(tuán)隊(duì)預(yù)測2023年新能源乘用車銷量850萬輛,總體狹義乘用車銷量2,350萬輛,2023年新能源滲透率將達(dá)36%。純電動(dòng)車相對(duì)于燃油車的低使用成本特征仍會(huì)保持。目前判斷世界油價(jià)面臨下降的趨勢,雖然2022年的俄烏危機(jī)帶來世界油價(jià)的高位運(yùn)行,國內(nèi)油價(jià)達(dá)到9,500元/噸的高位,未來油價(jià)有希望小幅下降。但中國電價(jià)穩(wěn)定的特征不會(huì)改變,近幾十年來的中國電價(jià)基本保持穩(wěn)定,1升汽油與1度電的油電價(jià)格比在15:1左右水平。因此更多消費(fèi)者會(huì)從燃油車向電動(dòng)車轉(zhuǎn)移。純電動(dòng)車的產(chǎn)品覆蓋從A00級(jí)到最高端,而燃油車由于受到汽油機(jī)的技術(shù)約束,A0級(jí)和A00級(jí)的市場不斷萎縮,A00級(jí)甚至基本是純電動(dòng)的市場,這樣導(dǎo)致燃油車的市場覆蓋度低于電動(dòng)車,因此電動(dòng)車有更廣大的市場空間。新能源車的技術(shù)進(jìn)步速度遠(yuǎn)快于燃油車,無論是電池技術(shù),還是智能化加持,電動(dòng)車都有技術(shù)快速提升的優(yōu)勢。新能源車的成本下降速度也是快于燃油車。目前的碳酸鋰價(jià)格處于高位,近期已經(jīng)有明顯下降的趨勢。而一體化壓鑄等規(guī)模化低成本的技術(shù)創(chuàng)新帶來的制造成本優(yōu)勢,也是日益明顯。尤其是目前國內(nèi)的新能源車銷量已經(jīng)占據(jù)乘用車的領(lǐng)軍地位,因此有更強(qiáng)的規(guī)模成本優(yōu)勢。相對(duì)于轎車與SUV的市場格局在近50%份額逐步穩(wěn)定的特征,電動(dòng)車則不會(huì)出現(xiàn)明顯的滲透率停滯。轎車在操控性、舒適性、成本等方面相對(duì)SUV有明顯優(yōu)勢。因此出租網(wǎng)約和單位用車更多偏向轎車產(chǎn)品。而新能源車在出租網(wǎng)約等領(lǐng)域因?yàn)槌杀緝?yōu)勢而快速替代燃油車。目前看新能源車已成為高頻出行的最佳選擇,因此發(fā)展空間巨大。6.購車抵個(gè)稅促消費(fèi)應(yīng)有奇效

去年末個(gè)人養(yǎng)老金制度落地,其核心就是個(gè)人存款到養(yǎng)老金賬戶就能抵個(gè)人所得稅,這對(duì)中高收入群體的誘惑極其明顯,落地效果不錯(cuò)。而我們一直呼吁購車抵稅政策可以有效拉動(dòng)消費(fèi),但一直未見動(dòng)靜。

買房在中國明確是個(gè)人投資行為,并非消費(fèi)行為,CPI是不含房價(jià)變化的。而個(gè)人投資養(yǎng)老也是投資行為,只是因?yàn)檫M(jìn)入專門養(yǎng)老金賬戶,因此也能免稅。這說明稅收是調(diào)節(jié)居民消費(fèi)投資行為的重要方式。而個(gè)人購車消費(fèi)是拉動(dòng)消費(fèi)的最重要的行為,也應(yīng)該實(shí)施個(gè)人購車抵稅。

作為中國城鄉(xiāng)家庭唯一沒有普及的消費(fèi)品,近幾年全國乘用車市場總體走勢不強(qiáng),乘用車消費(fèi)持續(xù)低迷難以有效拉動(dòng)居民生產(chǎn)和生活消費(fèi)的高質(zhì)量發(fā)展,促進(jìn)車市消費(fèi)需要更多的措施。

從支持車市發(fā)展的資金來源看,目前車購稅收入的下滑較大,地方政府的土地出讓金也是下滑巨大,而土地出讓金的支出較大,因此指望地方政府大力促進(jìn)車市消費(fèi)的能力有限。從理論上說,個(gè)人投資住房貸款可以免個(gè)人所得稅,而買車消費(fèi)不能抵稅,這是有問題的。從分析看,近幾年全國個(gè)人所得稅的增長很快,應(yīng)該發(fā)揮個(gè)人所得稅的購車減稅效應(yīng),調(diào)動(dòng)消費(fèi)者購車熱情,實(shí)現(xiàn)拉動(dòng)消費(fèi)的可持續(xù)增長。

*轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請(qǐng)注明出處。