中國新能源汽車市場走勢

-

2022年11月,中國新能源汽車產(chǎn)量75.6萬輛,環(huán)比增加0.5%,同比增長60.5%,滲透率環(huán)比升至31%。

-

1-11月累計產(chǎn)量634.5萬輛,同比增長100.5%,累計滲透率達25.4%,對中國汽車市場產(chǎn)量增長形成重要支撐。

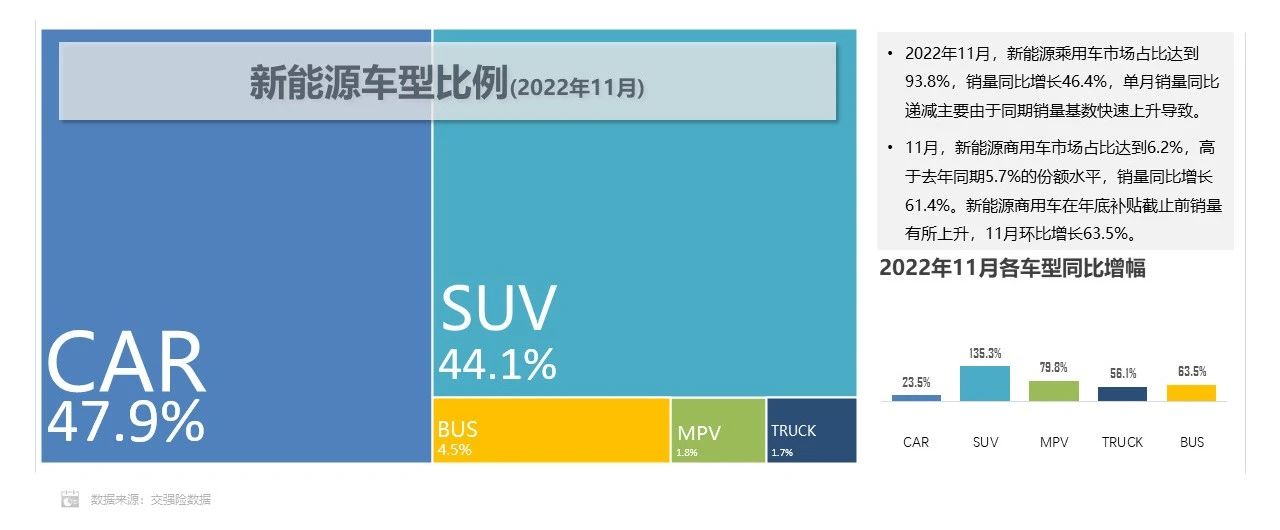

中國新能源汽車市場結構

-

2022年11月,新能源乘用車市場占比達到93.8%,銷量同比增長46.4%,單月銷量同比遞減主要由于同期銷量基數(shù)快速上升導致。

-

11月,新能源商用車市場占比達到6.2%,高于去年同期5.7%的份額水平,銷量同比增長61.4%。新能源商用車在年底補貼截止前銷量有所上升,11月環(huán)比增長63.5%。

動力電池-裝機量整體走勢

-

11月新能源汽車動力電池裝機量較上月增加6.7GWh。

2022年11月,新能源汽車動力電池裝機量28.0GWh,同比增長56.5%。2022年累計裝機量221.6GWh,同比增長92.3%。 單車電量方面,1-11月的平均單車裝機量保持在46.5kWh,同比增長3.3%。 受疫情蔓延影響,線下消費萎靡,一定影響了終端購車消費,但在年底終端促銷外加新能源補貼即將退出的雙重激勵下,廠商依然對歲末的市場表現(xiàn)充滿信心。

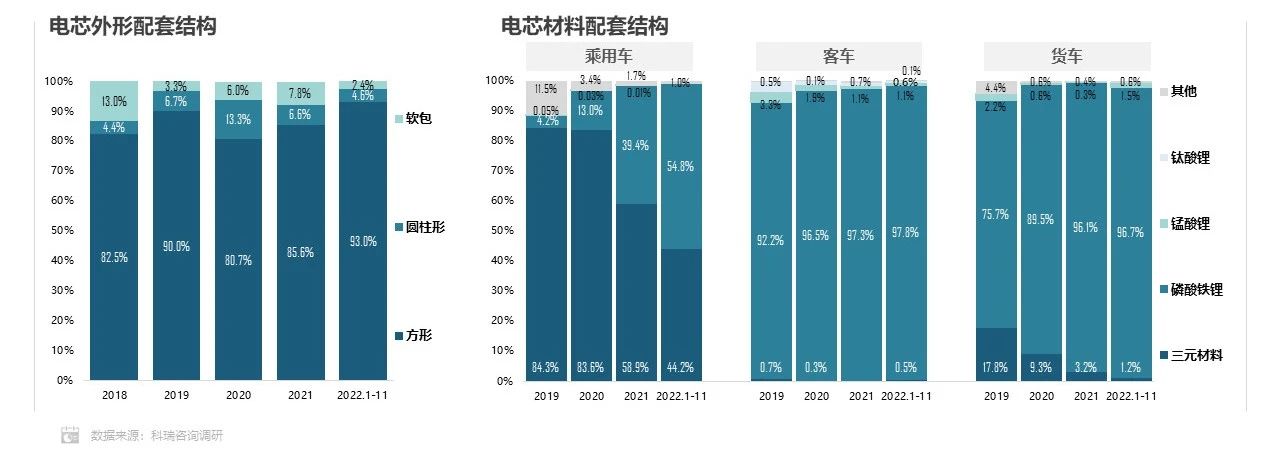

動力電池-市場配套結構

-

方形電池依然占據(jù)市場主體地位,累計份額超93.0%。

從外形上看,方形電池在國內市場地位依然穩(wěn)固,同時比克電池、孚能科技等企業(yè)也在大圓柱、軟包電池上尋求突破,以期更好適配未來電池材料的更新升級。 磷酸鐵鋰電池在短期內依然保持快速增長,11月鐵鋰電池份額繼續(xù)上升至68.7%,當前磷酸鐵鋰能量密度基本可以滿足市場中端車型需要。同時我們也應關注新型電池材料的量產(chǎn)應用,當前蜂巢的無鈷電池已量產(chǎn)上車,裝配歐拉閃電貓車型(除此外還未有其他車型搭配)。

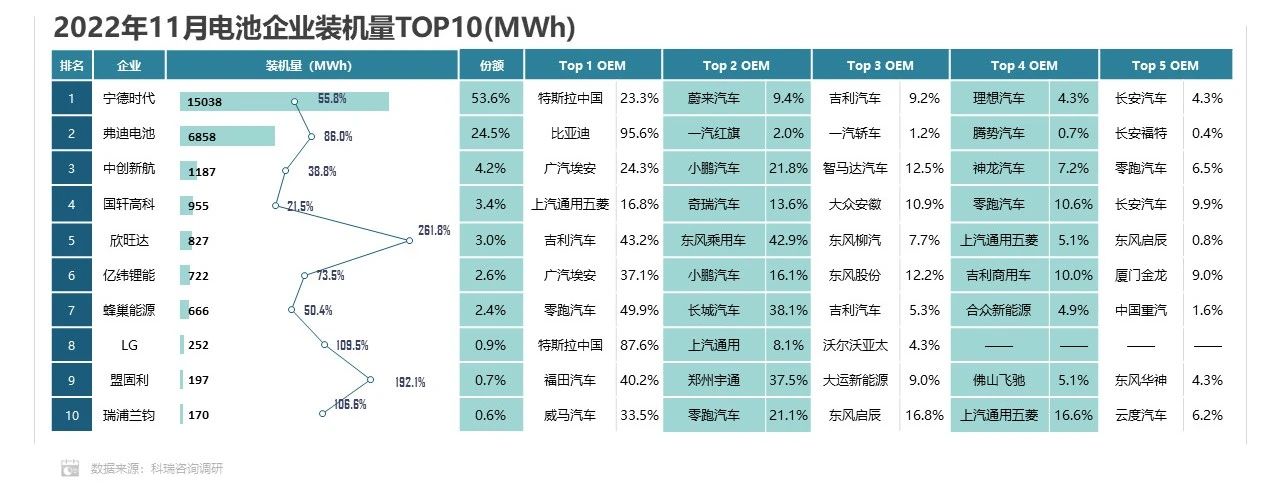

動力電池-電芯企業(yè)配套情況

-

特斯拉11月國內市場的集中交付,為寧德時代本月增長提供主要支撐。

寧德時代電池裝機量占比53.6%,份額較10月增加8.4個百分點,弗迪電池份額降至24.5%。前十企業(yè)配套量占比達95.9%,電芯配套市場集中度保持上升趨勢。 依靠直營和線上購車為主要的營銷方式的汽車品牌受本輪疫情沖擊較小,并在相對競爭中取得了優(yōu)勢,這種市場情況也反映到了電芯配套市場。

驅動電機-企業(yè)配套情況

-

前十電機配套企業(yè)合計配套量超41.4萬輛,疫情之下市場依然具備增長能力。

本月弗迪動力份額有所收縮,疫情影響下側重線下的銷售模式必然受到?jīng)_擊,其外比亞迪的終端銷售份額已經(jīng)達到相當高度,繼續(xù)保持高幅增長也愈加困難。 理想的加入為蜂巢提供了強勁的配套量支撐,11月蜂巢電機配套量直接突破1.7萬輛,同時魏牌和HAVAL的新能源化轉型也將給予蜂巢更多的實踐空間。

-

蜂巢易創(chuàng)未來將有能力參與更多的中高端電機配套嘗試。

聯(lián)合汽車電子與蜂巢易創(chuàng)的交叉配套品牌逐步增多,蜂巢還需拿出更加成熟的高功率產(chǎn)品來應對未來的市場競爭。 其他企業(yè)的配套情況基本保持穩(wěn)定,方正電機依然保持著微型車為主的配套路線,日本電產(chǎn)總體側重于AION和吉利旗下的車型配套。

-

問界銷量首月破萬,華為模式初漏鋒芒。

11月,電控市場配套結構整體保持穩(wěn)定。依靠強大的品牌號召力、優(yōu)秀的座艙生態(tài)閉環(huán)和高覆蓋率的線下營銷網(wǎng)絡,華為模式鋒芒顯露,配套量大幅提升。 前十電控配套企業(yè)合計占比75.6%,行業(yè)集中度繼續(xù)保持上升,市場載入空間收縮,競爭更加激烈。

-

理想L8暫未有擠占L9份額的趨勢,二者均保持高配套份額。

-

宏光MINI、Lumin、QQ冰淇淋三款車型為英搏爾貢獻了92.5%的配套份額,三款車均為純電動微型車。

理想L8的加入并未如市場預期那般大幅擠占L9的份額,從數(shù)據(jù)來看11月L9的終端銷量和配套量保持穩(wěn)定,L8初入市場也有不俗的表現(xiàn)。 華為電控的配套重心集中在AITO品牌上,行業(yè)新能源轉型進程已過半,但配套結構相對單一,因此華為模式未來的市場表現(xiàn)將很大程度關系于AITO品牌的打造。

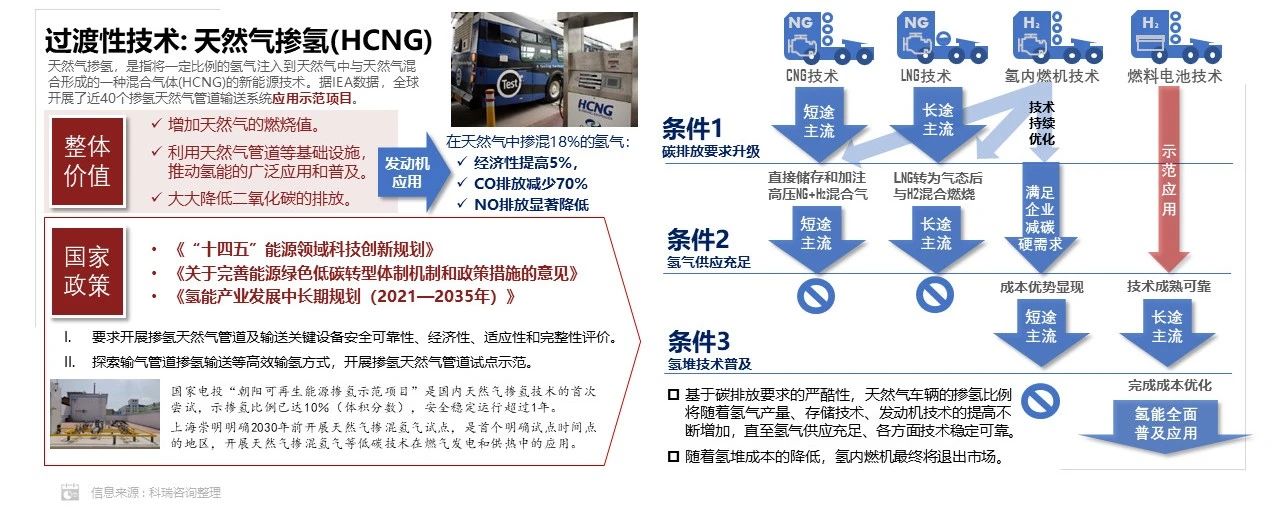

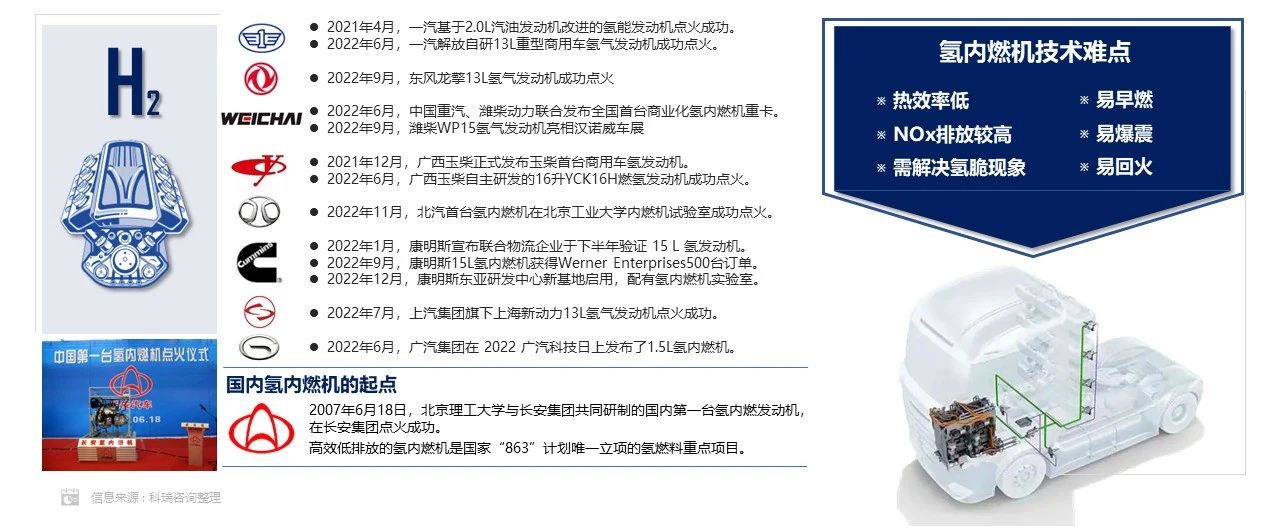

氫燃料內燃機的發(fā)展?jié)摿?/span>

今年下半年,國內多家骨干汽車企業(yè)紛紛披露氫氣內燃機的開發(fā)進展。 氫燃料發(fā)動機可在燃油動力架構下實現(xiàn),是實現(xiàn)雙碳目標最快的技術路線。但氫燃料電池的商業(yè)化應用需要需要氫氣“生產(chǎn)-儲存-加注”體系的技術完善和規(guī)模化降本。

氫燃料內燃機難點與燃料電池相同,節(jié)能環(huán)保效果不佳。 當前,氫內燃機除發(fā)動機改造較為容易外,氫氣的生產(chǎn)、儲存和加注方面仍然面臨與燃料電池車輛的相同問題。而且氫內燃機在節(jié)能和環(huán)保兩方面都不具備優(yōu)勢,該技術路線僅存在低成本降碳的應用價值。

氫內燃機技術將在燃料電池成本優(yōu)化前,實現(xiàn)氫能落地和產(chǎn)業(yè)減碳的目標。 氫內燃機技術是天然氣車輛的摻氫的基礎,將大幅減少天然氣車輛的碳排放水平。