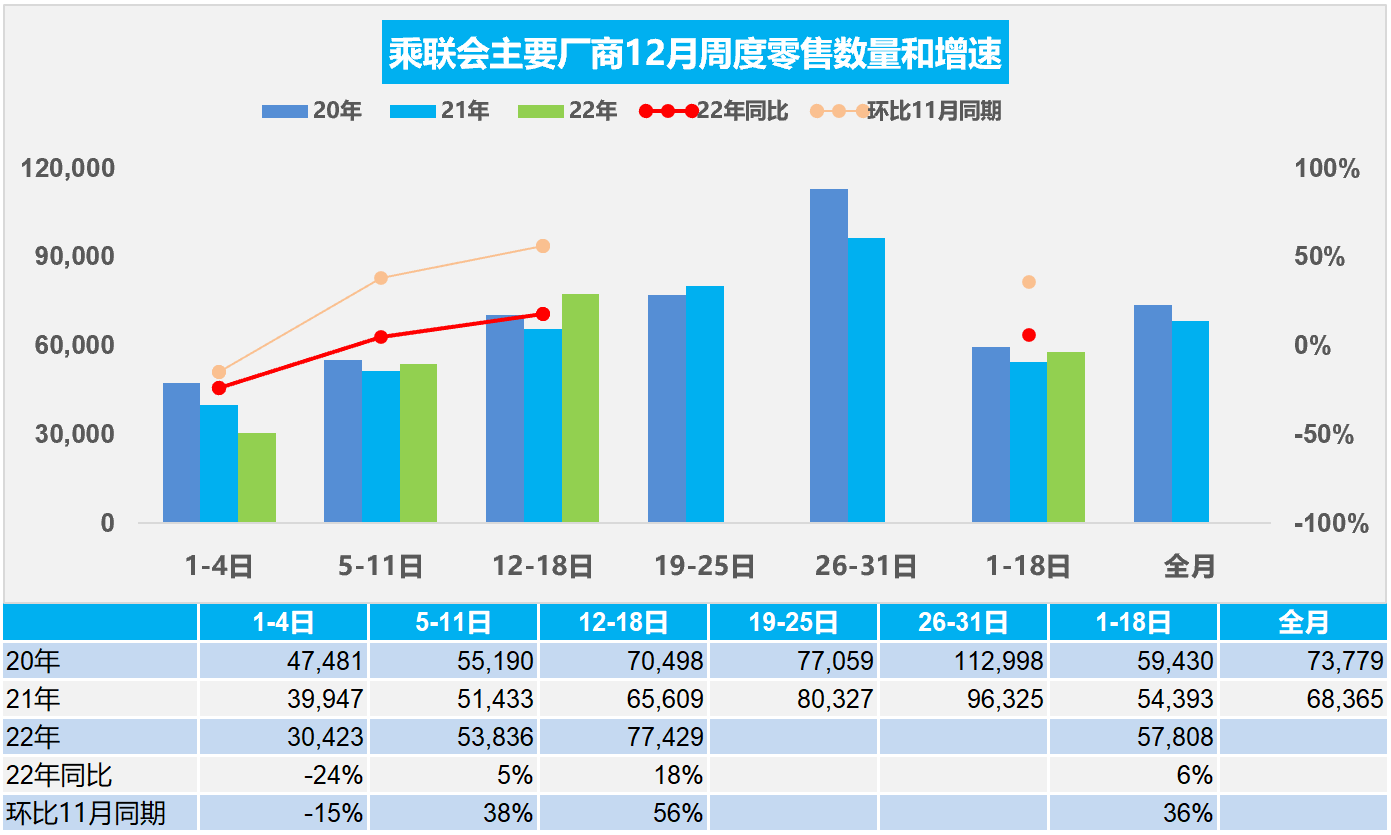

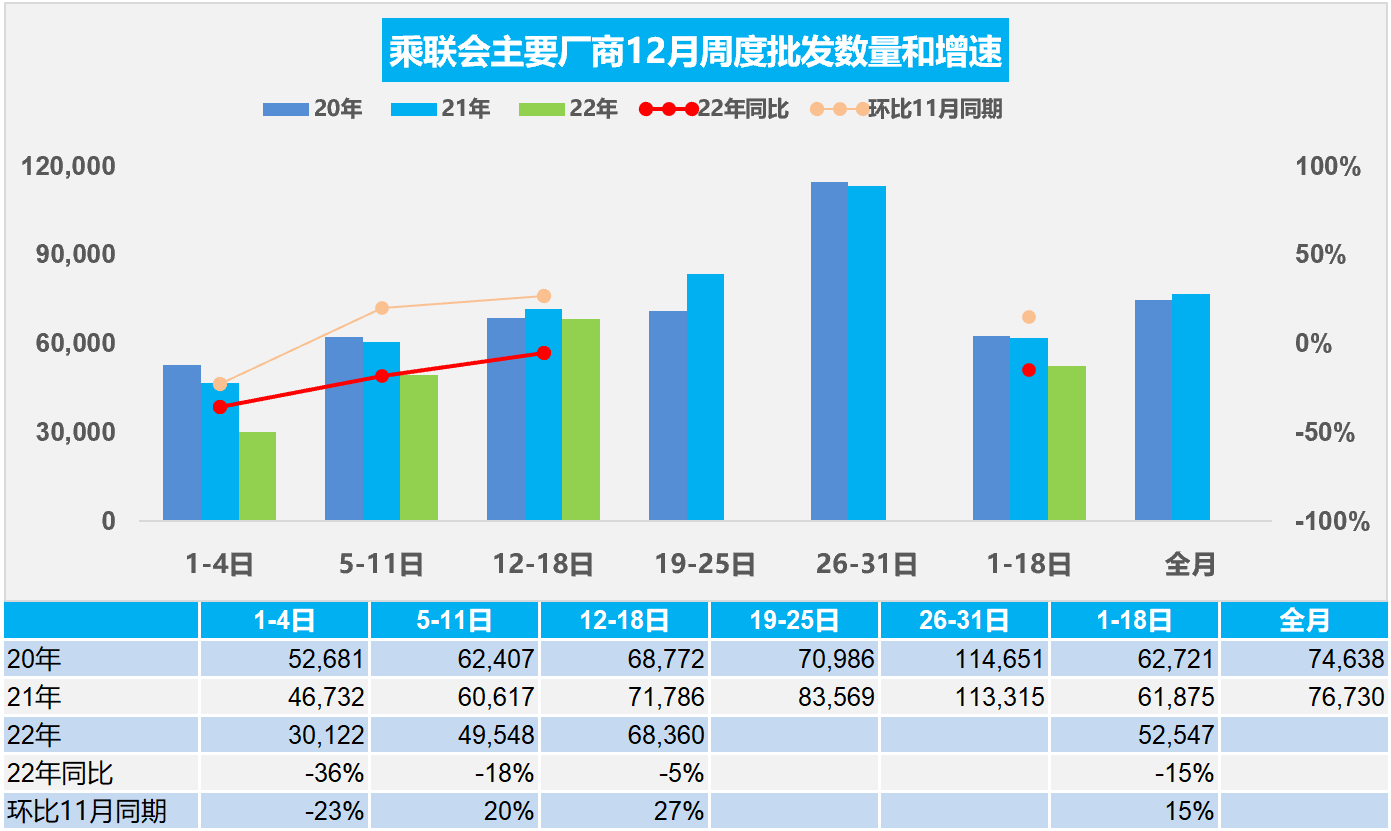

12月12 -18日,乘用車市場零售54.2萬輛,同比增長18%,環比上周增長44%,較上月同期增長56%;乘用車批發47.9萬輛,同比下降5%,環比上周增長38%,較上月同期增長27%。

12月1-18日,乘用車市場零售104.1萬輛,同比去年增長6%,較上月同期增長36%;全國乘用車廠商批發94.6萬輛,同比去年下降15%,較上月同期增長15%。

1.12月乘用車市場零售快速回暖

今年12月第一周總體狹義乘用車市場零售達到日均3.0萬輛,同比2021年12月第一周下降24%,相對今年11月第一周均值下降15%。

今年12月第二周總體狹義乘用車市場零售達到日均5.4萬輛,同比2021年12月第二周增長5%,相對今年11月第二周均值增長38%。

今年12月第三周總體狹義乘用車市場零售達到日均7.7萬輛,同比2021年12月第三周增長18%,相對今年11月第三周均值增長56%。

12月1-18日全國乘用車市場市場零售104.1萬輛,同比去年增長6%,較上月同期增長36%。

年末購置稅補貼和新能源補貼政策到期前會促進提前購買,11月受抑制需求在12月得到釋放。

新十條對市場和消費心態都是促進作用,大家對放開后恢復到疫情前的生活狀態充滿期望和信心。越是下沉的地區封控越嚴,而越是下沉地區燃油車的銷售占比越大;此次疫情管控的放開,行程碼的取消,使得人員大量流動,市場活力大幅提升。

新十條改變了車市的封控狀態,市場明顯回升,部分有購買力的消費者希望盡快提車,以免感染或重復感染。部分政策到期加上春節放假時間引導消費需求前置,行業終端價格持續下滑,刺激需求,也激發了消費者的購買欲望。

2.12月全國乘用車市場回暖

今年12月第一周總體狹義乘用車市場批發達到日均3.0萬輛,同比2021年12月第一周下降36%,相對今年11月第一周均值下降23%。

今年12月第二周總體狹義乘用車市場批發達到日均5.0萬輛,同比2021年12月第二周下降18%,相對今年11月第二周均值增長20%。

今年12月第三周總體狹義乘用車市場批發達到日均6.8萬輛,同比2021年12月第三周下降5%,相對今年11月第三周均值增長27%。

12月1-18日全國乘用車廠商批發94.6萬輛,同比去年下降15%,較上月同期增長15%。

國家利好汽車行業的,購置稅減半、新能源補貼等政策即將到期,以及前兩個月新車效應,企業努力拼量,都對車市銷量有一定的提升作用。

在今年若干次反復的疫情干擾下,波峰波谷頻次增加讓企業始終在不穩定的營商環境中獨自承擔風險和損失。11月乘用車庫存系數達到緊張高度,各經銷商、車企為了春節前到來加大促銷,加快釋放庫存。

12月新能源車市場必然沖刺創出新高。新能源車加速沖刺,補貼退出之前,廠商比終端更著急,為了爭取到最后的補貼,廠商需要采取各種手段盡快消化現有的庫存。

3.中央經濟工作會議利好車市消費

12月15日至16日,中央經濟工作會議在北京舉行,會議要求,明年要堅持穩字當頭、穩中求進,繼續實施積極的財政政策和穩健的貨幣政策,加大宏觀政策調控力度,加強各類政策協調配合,形成共促高質量發展合力。

這次中央經濟工作會議節點非常關鍵,意義十分重大,為前瞻性思考、全局性謀劃、整體性推進經濟工作指明了前進方向,提供了根本遵循。中央對目前的世界經濟政治形勢保持極其清醒的認識,世界經濟艱難復雜,中國要更強力的推進改革開放和經濟發展。尤其是強調內需消費對經濟增長的核心支撐作用。

經濟工作會議明確:一是著力擴大國內需求。要把恢復和擴大消費擺在優先位置。增強消費能力,改善消費條件,創新消費場景。多渠道增加城鄉居民收入,支持住房改善、新能源汽車、養老服務等消費。

會議強調,做好明年經濟工作,要把實施擴大內需戰略同深化供給側結構性改革有機結合起來,突出做好穩增長、穩就業、穩物價工作。今年中央經濟工作會議,從改善社會心理預期、提振發展信心入手,對明年經濟工作重點放在穩增長上,加強各類政策協調配合,形成共促高質量發展合力。預計2023年政策將圍繞這一主線密集推出,呈典型的穩增長取向。推動新能源車等重點領域發展。

4.2022年11月汽車生產降10%,新能源汽車滲透率31%、50平米新房一輛車

根據國家統計局數據,2022年1-11月汽車生產2500萬輛,產量同比增長6%,新能源汽車生產635萬,增長101%,滲透率25%。11月汽車生產242萬輛同比降10%;新能源汽車生產76萬輛,同比增61%,滲透率31.2%,這是很高的增長。

從6-11月政策效果看,政策促進汽車消費效果明顯體現。11月份,汽車消費品零售額3,788億元,降低4%。1—11月份,汽車消費品零售額40,070億元,下降回歸到0增長。

目前2022年汽車銷量與房地產銷量關系是50平米房:1輛車,銷量的對比關系較突出,較最高時的2020年70平米一輛車有所改善。由于債務擠壓,車市需求相對樓市嚴重低迷,作為中國城鄉家庭唯一沒有普及的消費品,近幾年全國乘用車市場總體走勢不強,乘用車消費持續低迷,難以有效拉動居民生產和生活消費的高質量發展。促進車市消費需要汽車下鄉、購置稅減半、減免購車人員個稅、鼓勵結婚購車等更多的措施,拉動消費促進經濟增長。

5.全國乘用車市場庫存394萬輛

11月的全國乘用車市場運行相對艱難,生產與出口均出現下行,國內零售走勢嚴重低迷。根據我們的統計與測算,11月底全國乘用車庫存394萬輛,其中廠商庫存92萬輛,渠道庫存302萬輛。廠商庫存占比23%,較去年11月底提升6個百分點。11月底全國乘用車市場庫存可堅持零售65天。由于11月疫情干擾,12月初疫情政策管控放開,12月的零售均較高,因此我們預測12月的廠商國內外總銷量遠高于11月,因此要看12月零售具體情況。測算的6-11月乘用車行業庫存雖然上升,但目前庫存可支撐的未來運行天數有65天,持續提升至今年的庫存偏高水平。

各國汽車庫存數據均有提升。根據數據,美國汽車庫存繼續從歷史低點回升,目前達到161萬輛,較去年同期上升了78%,但較2019年疫情前的水平還是大幅下降。

我們按照PMI指數的設定方式和評價結果評價月度市場表現。根據乘聯會廠商內部人員的預測匯總,按照PMI指數測算方式,12月乘用車滿意度PSI指數是8%。較上月8%持平,處于歷史谷底,較去年12月33%下降25個百分點。12月乘用車預測PFI指數是64%,較上月36%上升26個百分點,較去年12月54%上升10個百分點。

從目前394萬輛的庫存水平和預期的12月市場不樂觀的判斷,建議行業對未來市場謹慎設定產銷節奏,及時跟蹤環境與市場變化,尤其關注車購稅政策延續實施的具體信息,12月底要有更精準的年末市場判斷,及時調整生產節奏,防止出現行業庫存過大壓力。