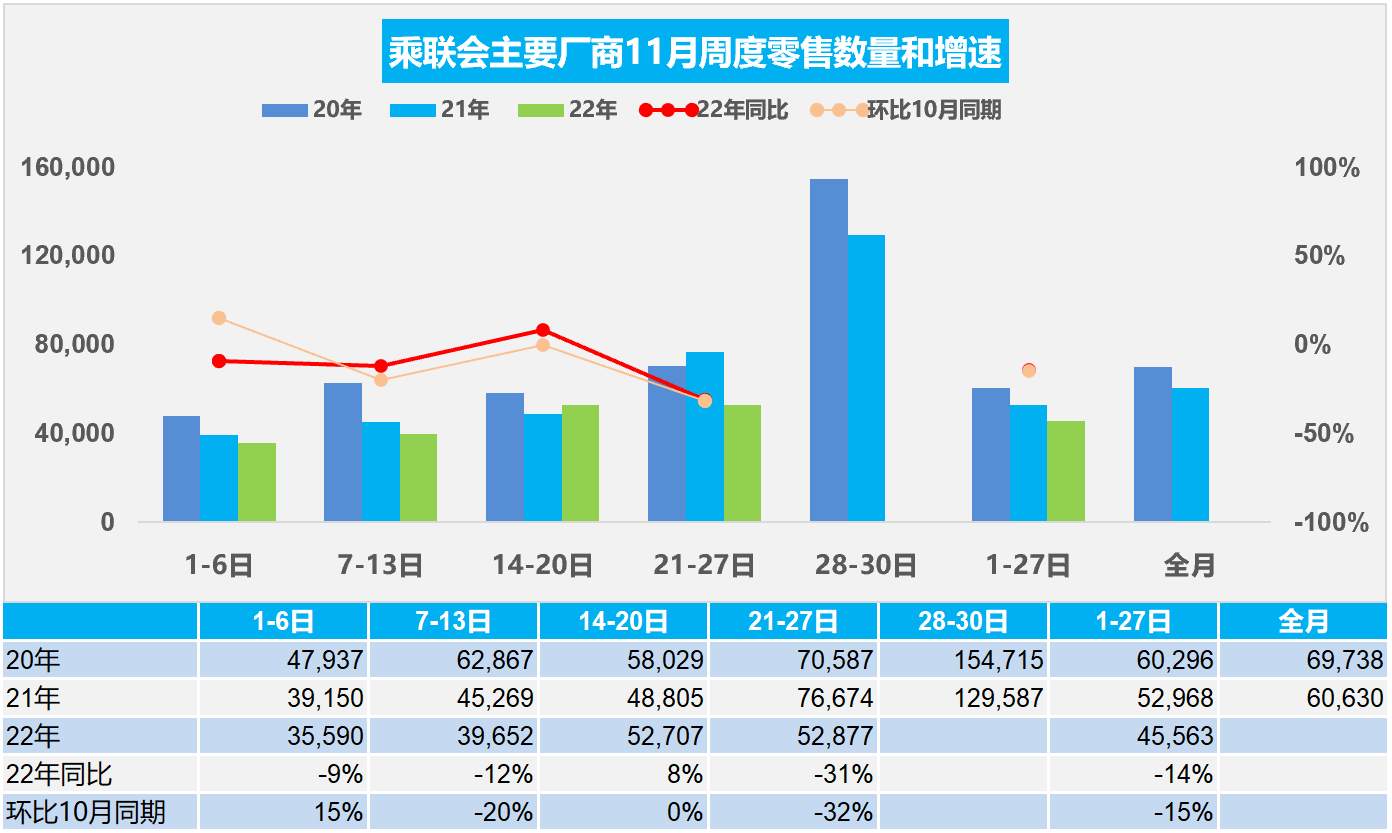

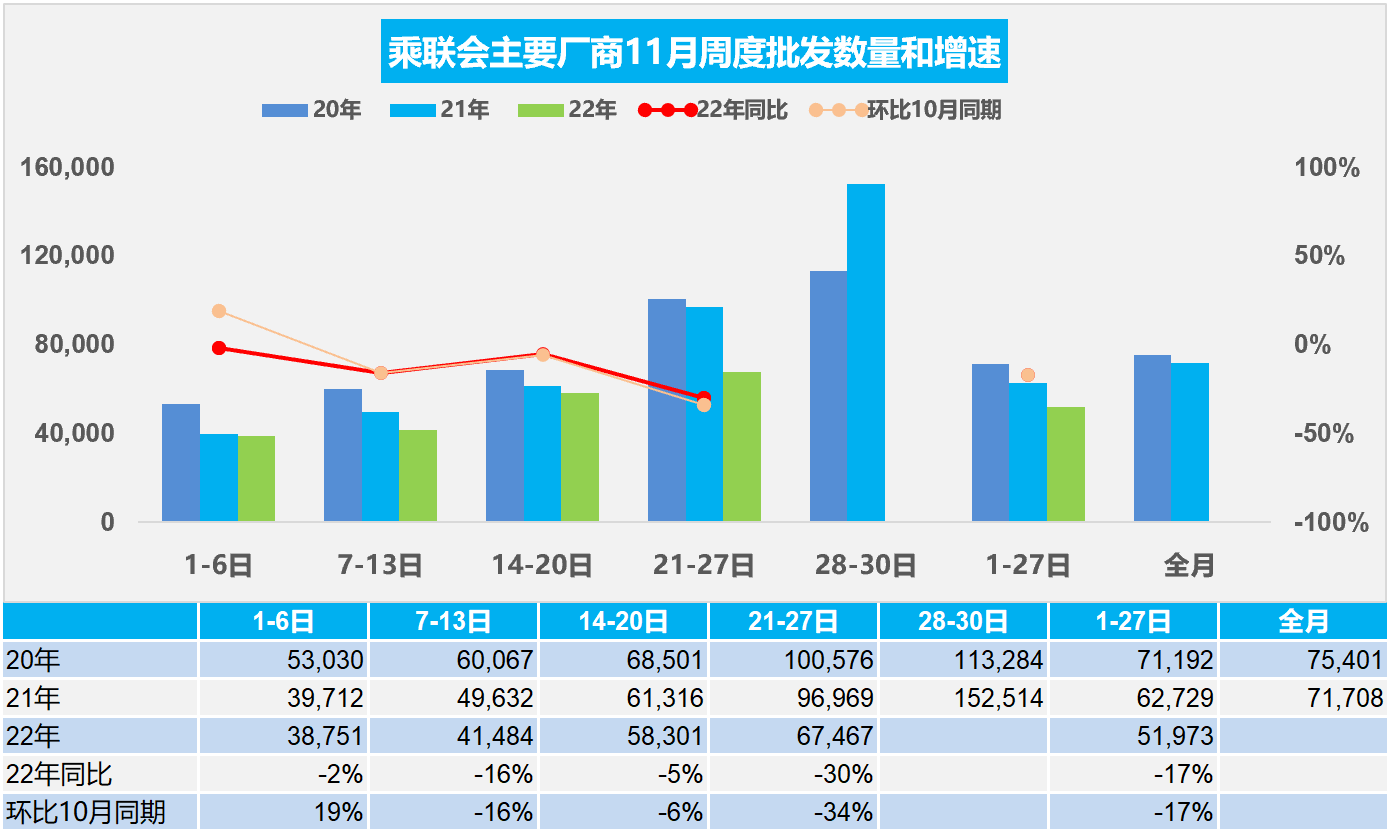

11月21-27日,乘用車市場零售37.0萬輛,同比下降31%,環(huán)比上周增長0%,較上月同期下降32%;乘用車市場批發(fā)47.2萬輛,同比下降30%,環(huán)比上周增長16%,較上月同期下降34%。

11月1-27日,乘用車市場零售123.0萬輛,同比去年下降14%,較上月同期下降15%;全國乘用車廠商批發(fā)140.3萬輛,同比去年下降17%,較上月同期下降17%。

1.11月全國乘用車市場零售很安靜

今年11月第一周總體狹義乘用車市場零售達到日均3.6萬輛,同比2021年11月第一周下降9%,相對今年10月第一周均值增長15%。

今年11月第二周總體狹義乘用車市場零售達到日均4.0萬輛,同比2021年11月第二下降12%,相對今年10月第二均值下降20%。

今年11月第三周總體狹義乘用車市場零售達到日均5.3萬輛,同比2021年11月第三周增8%,相對今年10月第三周均值持平。

今年11月第四周總體狹義乘用車市場零售達到日均5.3萬輛,同比2021年11月第四周降31%,相對今年10月第四周均值下降32%。

11月1-27日全國乘用車市場零售123.0萬輛,同比去年下降14%,較上月同期下降15%。

11月份全月工作日有22天,生產(chǎn)能力持平于去年,今年的世界性芯片供給短缺情況已經(jīng)大幅緩解,雖然在海外市場部分品牌曝出因零部件短缺、能源供給干擾等因素影響全年全球總體產(chǎn)量預(yù)測,但中國市場目前生產(chǎn)產(chǎn)量仍基本保持穩(wěn)定,有利于生產(chǎn)增量。目前燃油車庫存絕對充裕,從供給端另需關(guān)注的是匯率波動,對企業(yè)零部件及整車進出口業(yè)務(wù)經(jīng)營造成的影響。

11月中旬衛(wèi)健委出臺防疫“20條措施”,加大對地方層層加碼現(xiàn)象的整改,這對本周市場活力的恢復(fù)有一定利好。但執(zhí)行過程中“上有政策、下有對策”、執(zhí)法主體不明確,防控層層加碼仍有發(fā)生,在城市中甚至小到以小區(qū)物業(yè)有自決權(quán)的現(xiàn)象屢禁不止。近期車展等聚集車市人氣的活動很少,經(jīng)銷商閉店情況達到20%以上較為嚴重程度,消費者被封控?zé)o法提車、經(jīng)銷商因閉店無法營業(yè)。

部分地方車展在傳統(tǒng)大型車展之外給了車企更多的曝光機會,略有彌補展會活動推廣損失。目前廣州也因疫情不確定性暫停了原計劃的車展安排,年內(nèi)車企更著重在新媒體運營上的持續(xù)發(fā)力,交車以外的銷售全流程逐漸遷移至線上,預(yù)熱年末火爆升溫的局面,但效果仍明顯低于線下的氛圍和營銷效果。

隨著進入冬季天氣轉(zhuǎn)冷和秋收完成,農(nóng)村地區(qū)的購車熱情會逐步釋放,新能源車和中低端燃油車市場也會逐步升溫。隨著共同富裕的政策推動,城市化進程的不可逆轉(zhuǎn),縣鄉(xiāng)市場出行需求引發(fā)的購買力增長潛力較前期有所回升。

經(jīng)銷商渠道以不足80%的銷售能力,要完成100%的銷售任務(wù)是極其困難的。疫情反復(fù)侵擾之下,車購稅減免政策對燃油車市場起到了巨大的拉動作用,使得燃油車銷售目前還能保持正增長。若沒有該政策推動,今年傳統(tǒng)燃油車市場的表現(xiàn)會非常慘烈。

國內(nèi)車企庫存普遍偏高,加之部分刺激政策的拉動作用,會拉動消費。相信隨著各地市場秩序的逐步恢復(fù),年末購置稅補貼和新能源補貼政策到期前會促進提前購買,地方促消費政策仍會延續(xù)并呈現(xiàn)出季節(jié)特征。

2.11月全國乘用車廠商產(chǎn)銷放緩

今年11月第一周總體狹義乘用車市場批發(fā)達到日均3.9萬輛,同比2021年11月第一周下降2%,相對今年10月第一周均值增長19%。

今年11月第二周總體狹義乘用車市場批發(fā)達到日均4.1萬輛,同比2021年11月第二周下降16%,相對今年10月第二周均值下降16%。

今年11月第三周總體狹義乘用車市場批發(fā)達到日均5.8萬輛,同比2021年11月第三周下降5%,相對今年10月第三周均值下降6%。

今年11月第四周總體狹義乘用車市場批發(fā)達到日均6.7萬輛,同比2021年11月第四周下降30%,相對今年10月第四周均值下降34%。

11月1-27日全國乘用車廠商批發(fā)140.3萬輛,同比去年下降17%,較上月同期下降17%。

根據(jù)乘聯(lián)會廠商內(nèi)部人員的預(yù)測匯總,按照PMI指數(shù)測算方式,11月乘用車滿意度PSI指數(shù)是8%,較上月46%下降38個百分點,較去年11月78%下降70個百分點。11月乘用車預(yù)測PFI指數(shù)是38%,較上月35%上升3個百分點,較去年11月36%上升2個百分點。

在電動化和智能化驅(qū)動下,乘用車新品魅力不斷提升。10月以高端新能源龍頭車企為代表的,車型降價會給11月新能源車市場帶來新增需求,此次降幅大且品牌號召力強,其降價后部分車企迅速跟進車險補貼或增加終端促銷,有利于11月的新能源車銷量小幅提升。

隨著歐佩克減產(chǎn)帶來的油價中高位回穩(wěn),加之美聯(lián)儲加息帶來的世界經(jīng)濟降溫,中國出口市場在過往高基數(shù)水平的影響下可能減速,但車企仍努力加大出口拓展力度,預(yù)計對車市的拉動仍會有較大貢獻。

隨著車購稅減半政策實施進入倒計時階段,潛在消費者購車的關(guān)注度明顯提升,但車價仍處低位,消費者的購車緊迫性仍不高。部分地區(qū)在經(jīng)歷了短期公共交通暫停服務(wù)場景下催生出了私家車的首購剛需,年內(nèi)購車在可交付情況下,此部分用戶或可繼續(xù)成為銷量增量來源。

由于近期各地疫情反彈,經(jīng)銷商閉店的比例在上升,市場展廳流量和訂單情況出現(xiàn)較大影響,年底汽車消費需求釋放出現(xiàn)一定風(fēng)險和不確定。消費者收入信心不處于高位,大宗商品消費較謹慎,前期積壓的消費能量預(yù)計在6、7、8月釋放了,形成9-10月的平穩(wěn)走勢。受疫情管控的沖擊,9-10月市場低于預(yù)期,但明年春節(jié)前的提前消費預(yù)計應(yīng)更多在11、12月體現(xiàn),只要各地防控不過度加碼,對年末車市還有信心。

3.2022年10月汽車行業(yè)收入增19%利潤增19%利潤率6.2%

2022年10月的汽車行業(yè)收入8,774億元,同比增19%;成本7,457億元增19%;利潤544億元,同比增24%,汽車行業(yè)利潤率6.2%,相對于整個工業(yè)企業(yè)利潤率7%的平均水平,汽車行業(yè)改善較大,但仍偏低。

3-5月份,國內(nèi)部分地區(qū)疫情散發(fā)多發(fā),給工業(yè)企業(yè)生產(chǎn)經(jīng)營造成較大沖擊,工業(yè)企業(yè)利潤出現(xiàn)下降。6-10月受益于產(chǎn)業(yè)鏈供應(yīng)鏈持續(xù)恢復(fù)、減免車輛購置稅政策提振消費需求等有利因素,生產(chǎn)銷售持續(xù)回升,營業(yè)收入實現(xiàn)較快增長。

1-10月汽車行業(yè)收入74,859億元,收入增8%;成本64,562億元,增9%;利潤4,251億元,利潤總體同比增1%,汽車行業(yè)總體表現(xiàn)不強,但改善明顯。

4.2022年1-10月中國汽車出口262萬輛增52%

自2021年以來,隨著世界新冠疫情的爆發(fā),中國汽車產(chǎn)業(yè)鏈的韌性較強的優(yōu)勢充分體現(xiàn),中國汽車出口市場近兩年表現(xiàn)超強增長。2021年的出口市場銷量213.8萬輛,同比增長102%。2022年1-10月的出口市場銷量262萬輛,同比增長52%。10月中國汽車出口35.3萬輛,同比增長58%,表現(xiàn)超強,相對于10月國內(nèi)汽車銷量平淡,出口市場的表現(xiàn)仍是較強的。近兩年國際疫情下的中國出口增長較大。

1-10月汽車出口均價1.6萬美元,同比去年的1.53萬美元,均價小幅提升。10月中國汽車出口35.3萬輛,同比增長58%,突破35萬,保持歷史高位。

隨著汽車獨資企業(yè)的出口,中國汽車出口歐洲發(fā)達國家市場取得巨大突破。新能源車是中國汽車出口的核心增長點,改變了依賴亞洲和非洲等部分窮國和不規(guī)范國家的被動局面。2020年新能源車出口22.3萬,表現(xiàn)好;2021年新能源車出口58.8萬輛,繼續(xù)持續(xù)走強。22年累計出口新能源車85萬輛,10月出口新能源車14.4萬輛,同比增長70%,其中乘用車出口13.6萬輛,增69%。

中國新能源車主要是出口西歐和東南亞市場,今年比利時、斯洛文尼亞和英國等成為出口亮點,而且對泰國、菲律賓東南亞等國出口恢復(fù)很好。海外雖然仍然受到疫情限制,但經(jīng)濟重啟繼續(xù)進行,相關(guān)制造業(yè)需求開始平穩(wěn)恢復(fù),礦產(chǎn)資源價格高位回落,因此中國對美洲的墨西哥和智利等出口表現(xiàn)較強。近期中國對俄羅斯的汽車出口數(shù)量下降,但重卡的出口表現(xiàn)提升。

5.2022年1-10月中國汽車進口降9%

雖然國內(nèi)豪華車市場持續(xù)走強,但中國進口車進口量從2017年的124萬輛,持續(xù)以年均10%左右,下行到2020年的93萬輛。2021年進口車市場雖然受缺芯影響,進口量93萬輛,但仍相對2020年同比增0.1%。繼續(xù)受缺貨影響,2022年1-10月進口量達到68萬輛,同比下降9%,相對于2019年1-10月的進口量微有下降。10月進口車進口7.8萬輛,同比下降1%。

進口市場增長的核心動力,仍然是乘用車的消費升級增長空間,豪華車與進口車的走勢總體是很好的。隨著2.0升以下車購稅減半政策,進口車的結(jié)構(gòu)也會快速調(diào)整,如果進口缺貨問題快速改善,未來部分進口車也會實現(xiàn)高增長。